ブルーオーシャンDeFiの新ストーリー:データで読み解くAaveとCompoundのレンディング事業、トークンエミッションおよびプロトコル収支

TechFlow厳選深潮セレクト

ブルーオーシャンDeFiの新ストーリー:データで読み解くAaveとCompoundのレンディング事業、トークンエミッションおよびプロトコル収支

Aaveの資金規模はCompoundの2.6倍であり、現在DeFiレンディング分野で最も規模の大きなプロトコルである。

執筆:Jill、LD Capital

序文

最近、Compoundの創設者Robert氏が米国債のブロックチェーン化に注力する新会社を設立すると発表したことで、RWA(リアルワールドアセットのトークン化)のストーリーが注目を集め、CompoundのトークンCOMP価格も大幅に上昇した。これ以外にも、RWA分野のリーダーであるMakerDAOや、レンディング分野のリーダーAaveのトークン価格もここ最近で大きく上昇している。

CompoundとAaveは製品形態が類似しており、また当方では既にMakerDAOに関するビジネスデータを発表しているため、本稿では主にレンディング業務、トークン排出量、プロトコル収支という3つの観点から、AaveとCompoundのファンダメンタルズデータをレビューする。

まとめ

Aaveの資金規模はCompoundの2.6倍であり、現在DeFiレンディング分野で最大の規模を持つプロトコルである。Compoundは資金プール方式のレンディングを最初に提唱したプロトコルだが、チームが比較的保守的で事業展開が遅れたため、その後の成長が鈍化した。一方、Aaveはマルチチェーン展開のチャンスを掴み、イノベーション意識を持つチームによって後発ながらトップに躍り出た。

DeFiプロトコルの安全性はプロジェクト発展の根本であり、潜在的リスクを低減することがチームにとって最も重要な任務である。AaveとCompoundの両者のプロダクト設計にはリスク隔離措置が含まれているが、Compoundの現在のアプローチはより積極的であり、プロトコルの複雑性を直接的に低下させることで、基礎資産の違いにより各アセットプールを分離している。これはつまり、Compoundが一部のアルトコインを基礎資産として扱う市場シェアを放棄していることを意味する。一方、Aaveはより包括的な汎用レンディングプロトコルを目指し、より多くの市場シェアを獲得しようとしている。新規資産をコア資産プールから分離することで、新資産を担保として使用する際の潜在的リスクを低減している。

リスク管理の観点からは、両者とも債務損失発生時の補填手段として準備金を導入している。加えて、Aaveはセーフティモジュール(安全モジュール)を内蔵しており、トークンステーキング者がプロトコル全体の安全性を保証する仕組みとなっている。これによりプロトコルトークンに実利を持たせると同時に、一部のトークン流動性をロックすることで市場へのインフレ圧力を軽減している。

トークン排出量に関しては、現時点での排出量はどちらも低く、セカンダリ市場における価格への売り圧力の影響は小さい。Aaveは早期に上場したプロトコルであり、流通率はすでに90.5%に達しているが、セーフティモジュールによって一部のトークン流動性がロックされている。Compoundは流動性マイニングの先駆けとなったが、この方法で得られた流動性は参加者が十分なリターンを得た時点で直ちにトークンを売却する傾向があり、プロトコルへの影響が大きかったため、同社は流動性報酬スキームを変更し、報酬を実際にプロトコルを利用するユーザーに分配するようにした。現在のトークン流通率は68.6%である。

COMPおよびAAVEのトークン価格は、最近のRWAストーリーにより大幅に上昇したが、実際にはCompound創設者の新会社はまだ申請段階にあり、AaveのRWA関連資金規模は765万ドルに過ぎず、RWAリーダーであるMakerの資金規模のわずか0.3%にとどまっている。

プロトコルの収支面では、Aaveの収益源は多様化している。安定通貨GHOの貸出利息もすべて財庫に帰属する。財務収入のトレンドを見ると、前回のバブル終了後、Aaveのプロトコル収入は急激に減少したものの、現在は収入が支出をカバーできる状態にある。一方、Compoundは依然としてCOMPトークンの報酬で不足分を補填している必要がある。Compoundの収益源は単一的であり、Aaveのプロトコル収入はCompoundの約4倍である。

一、プロダクト基本データ

1. 製品バージョン

Aaveの初期バージョンはP2Pレンディングであったが、マッチング効率が低いことから改訂され、Compoundの資金プールモデルを参考にして高流動性を提供するようになった。現在のAaveはV3バージョンであり、その目的はより高い資本効率、より高い安全性、そしてクロスチェーンレンディング機能の提供である。

「より高い資本効率」とは、エフィシェントモード(eMode)のことである。資産をカテゴリ分けし、資産タイプに応じてリスクパラメータを設定するもので、借り手の担保資産と借入資産が同じカテゴリの場合、より高い借入限度額が得られる。また、「より高い安全性」とはアイソレーションモード(隔離モード)のことで、オンチェーン投票によって新たに追加されたレンディング資産はまずこのモードに入る。このモード下では債務上限が設定され、当該資産を担保として使用する場合、許可されたステーブルコインのみを借入可能とする。こうすることで、長尾資産を多数リスト可能にする一方で、プロトコルの安全性も確保できる。

これらの機能は現在V3でいずれも実装済みであるが、クロスチェーンレンディング(Portal)機能は2022年3月のV3リリース時にすでにデプロイ可能な状態にあったにもかかわらず、安全性を考慮してチームは慎重に対応しており、未だ正式に展開されていない。というのも、AaveのクロスチェーンレンディングはAave自身が管理するものではなく、サードパーティのクロスチェーンブリッジプロトコルを導入しているためである。

Compoundは、資金プール型レンディングを最初に提唱したDeFiプロトコルであり、主要暗号資産間の相互貸借を可能にしていたが、V3バージョンでは以前の汎用レンディングから一転し、基礎資産の違いに基づいて各資産プールを分離した。これはアーキテクチャのレベルでプールリスクを隔離し、個々の資産の潜在的リスクがプロトコルに取り返しのつかない損失を与えることを防ぐためである。

具体的には、Compound V2では、ユーザーが自由に(担保として)預入またはプロトコルがサポートする資産を借り出すことができた。担保資産はわかりやすいが、基礎資産とはユーザーが借り出す資産のことである。Compound V3では、各プールに唯一の基礎資産しか持たせず、担保資産は制限されない。現在、V3で最初にローンチされた基礎資産プールはUSDCであり、主流暗号資産をステーキングしてステーブルコインUSDCを借り出すことが可能である。

2. レンディング業務

ユーザーがレンディングプロトコルを選択する際、第一に考慮されるのは資産の安全性であり、その前提のもとでは通常、資金規模が大きいプロトコルを好む。資金規模が大きいほど流動性が良いことが多いからである。その他にも、どちらの金利が有利か、サポートする資産の種類が多いか、レンディングインセンティブがあるかなどが判断基準となる。以下では、これらの観点から両プロトコルを比較する。

TVLデータはdefillama.comより引用。前回のバブル以降、DeFiプロトコル全体の規模は大きく縮小している。CompoundとAaveはDeFiレンディング分野のトッププロトコルであり、現時点ではAaveの資金規模はCompoundの2.6倍であり、レンディング分野で最大の規模を持つプロトコルである。

AaveとCompoundはいずれもマルチチェーン展開を進めているが、違いもある。Aaveは2021年にすでにPolygonなどのチェーンに進出し、他のチェーンでもほぼトップクラスの地位を占めており、より多くの市場シェアを獲得している。一方、Compoundは今年になってようやく他チェーンへの展開を始めた。しかし、イーサリアムチェーンは依然として主要なレンディングの舞台であり、Aaveはより多くのアルトコインをサポートしているが、一部のトークンの潜在的リスクにより凍結されているため、現状ではCompound V2とサポート数はほぼ変わらない。Compound V3がサポートする資産の種類は非常に少なく、USDC市場の担保品はETH、WBTC、COMP、UNI、LINKであり、ETH市場の担保品はwstETHとcbETHのみである。また、Aaveは2022年2月にすでにstETHを担保としてサポートしていたが、Compoundは今年1月になってようやくwstETHとcbETHを上場した。以上から、Compoundのマルチチェーン展開は遅れており、Aaveは事業拡大においてより積極的であり、徐々に差が広がっている。

両者は動的金利レンディングを採用しており、イーサリアムのブロックを利子計算単位としている。これはCompoundが最初に提唱したものである。金利モデルの核心はいずれも資金利用率であり、市場のレンディング需要に基づきアルゴリズムで計算されるもので、大きな違いはない。資金利用率が高いほど金利も高くなり、両者とも最適金利を導入している。すなわち、資金利用率がある閾値に達すると、レンディング金利が急上昇し、借り入れを抑制して流動性枯渇を防ぐ。Aaveにおけるステーブルコインおよびアルトコインの資金利用効率は、いずれもCompoundを上回っている。

資金プールモデルに関しては、両者ともリスク隔離策を持っているが、Aaveの資金プールは依然として全プールリスクモデルである。しかし、プロトコルの安全性を考慮し、新しく上場する資産は優先的にアイソレーションモードに入り、特定のリスクパラメータと特定の基礎資産を設定することで、その資産を担保として使用する際のリスクを軽減する。Compound V3バージョンは、基礎資産の違いにより各資産プールを分離し、システムアーキテクチャのレベルでリスクを隔離しているが、これはCompoudが一部のアルトコインを基礎資産とする市場シェアを放棄していることを意味する。

システムの潜在的リスクに対処するため、Compoundは「準備金」の概念を導入しており、システムは準備金係数に従って借入利息の一部を準備金として積み立てる仕組みで、プロトコルの損失発生時に対応する。Aaveは準備金の徴収に加え、セーフティモジュールによってプロトコルのリスクをカバーする仕組みを採用している。つまり、AAVEトークンをステーキングしたユーザーが、プロトコル全体の最大30%までのセキュリティリスクを負担する代わりに、AAVEトークン報酬およびプロトコル収入の配当を受け取ることができる。

Compoundは流動性マイニングの概念を最初に提唱したプロトコルであり、COMPトークンを報酬としていたが、現在は徐々に報酬額を削減している。Aaveは比較的早くに上場しており、トークンはほぼ完全に流通しているため、現在は他のプロジェクトと協力して流動性を誘導している。例えば、2021年6月にPolygonと提携し、Aave Polygon市場の流動性マイニングに8,500万ドル以上のトークン報酬を提供した。

3. その他の業務

ステーブルコイン:AaveのステーブルコインGHOは7月15日にメインネットに上線し、1.5%の貸出金利により他のステーブルコインよりも競争力を持つ。GHOの利息収入はすべて財庫に帰属する。上線から2日間で、GHOの総借入額は221万枚に達した。GHOの大規模鋳造については、今後の流動性促進策に注目が必要である。Compoundは現時点ではステーブルコイン発行の計画はない。

RWA:AaveはMakerに次いで2番目にRWA資産を取り入れたDeFiプロトコルであり、Centrifuge Tinlakeと協業している。RWA市場はAaveのレンディング市場とは独立して運営されている。現在の資金規模は約765万ドルであり、Makerの23億ドルと比べると遥かに小さい。現在、USDC市場のみが存入・借入APYを提供しており、それ以外の市場はすでに提供を停止している。KYCを通過したユーザーはUSDC市場にUSDCを預けるだけで、2.83%の基本年利と4.09%のwCFG流動性マイニング利回りを得ることができる。

6月29日、Compoundの創設者は米証券当局に債券ファンド会社Superstate設立の申請書類を提出したことを発表したが、現時点ではまだ申請段階にある。

レンディング業務の発展を見る限り、Compoundは資金プールレンディングプロトコルの先駆けではあるが、チームがやや消極的で後続の成長が弱く、事業展開も遅れている。一方、Aaveはマルチチェーン展開の機会を掴み、チームに革新意識があり、Compoundとの差を徐々に広げ、後発ながらトップに立った。

二、トークン需要と排出

Aaveは2020年7月に新版の経済モデルを発表し、旧トークンLENDを100:1の比率でAAVEに交換した。LENDトークンは完全に流通している。AAVEの総供給量は1,600万枚で、うち1,300万枚は元のLENDトークンとの交換用、残りの300万枚はプロトコルの新発行分であり、Aaveのエコシステム準備金として使用される。

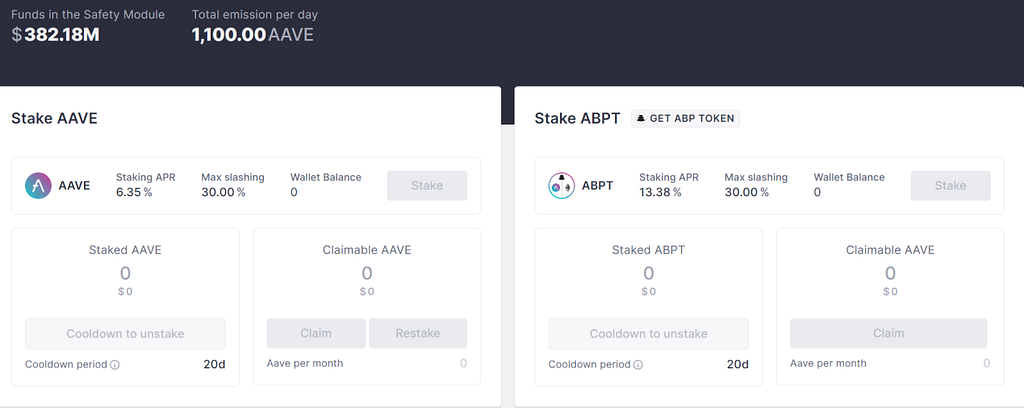

AAVEの主な用途はガバナンスとステーキングである。Aaveプロトコルはセーフティモジュール(SM)を内蔵しており、トークン保有者は資金をそこにステーキングでき、Aaveプロトコルに債務ギャップが生じた場合の補填を目的とする。見返りとして、ステーキング者はAAVEトークン報酬とプロトコル収入の分配を受けることができる。

公式サイトのステーキング画面によると、現在のAAVEトークンの1日あたり排出量は1,100枚であり、Coingeckoの7月15日時点の価格80.56ドルで計算すると、約88.6万ドル相当。AAVEの現在の流通率は90.52%に達している。

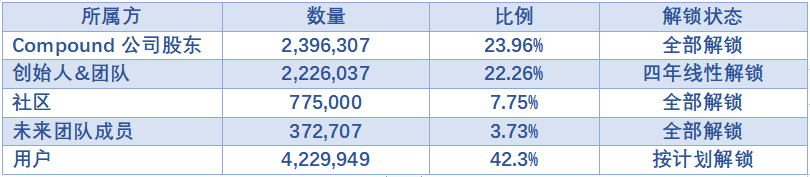

CompoundのトークンはCOMPであり、2020年6月に正式に上場し、総供給量は1,000万枚。COMPはCompoundプロトコルのガバナンストークンとして、主にプロトコルガバナンス(提案投票)およびレンディング市場の流動性インセンティブに使用される。COMPの初期分配案は以下の通りである:

現在のトークン継続的アンロックの主なプレッシャーは創業者・チームおよびユーザーへの分配部分から来ている。創業者・チーム向けの計画は不明であり、ユーザー向けの分配は主にレンディング活動へのインセンティブである。

2023年7月15日に承認された提案によると、V2市場でUSDCおよびDAIの預入・借入に参加するユーザーへのインセンティブは161.2 COMPから111.2 COMPに引き下げられ、V2市場のレンディング総報酬は111.2×4=444.8 COMP/日(預入・借入市場の報酬はそれぞれ0.015 COMP/ブロック)。並行して行われた別の提案では、V3レンディング市場の借入報酬を481.41 COMPから381.41 COMPに引き下げ、供給報酬を0から100 COMP/日に引き上げ、借入インセンティブの一部を供給市場に移行したため、V3市場の総報酬は依然として481.41 COMPである。

上記提案に基づき、COMPの現在の確定的1日排出量は926.21枚であり、Coingeckoの7月15日時点の価格74ドルで計算すると、約68.5万ドル相当。COMPの現在の流通率は68.56%に達している。

比較的早期に上場したDeFiプロトコルとして、CompoundとAaveの現在のトークン排出量はいずれも少なく、セカンダリ市場の価格に対する売り圧力の影響は小さい。両者のプロトコルトークンは主にガバナンスとプロトコルユーザーへのインセンティブに使用されるが、違いもある。Compoundはトークンを実際にレンディング活動に参加するユーザーに分配することで流動性を誘導する。一方、Aaveはトークン保有者へのステーキング報酬を提供し、プロトコルの債務補填だけでなく、トークンインフレの抑制にもつながっている。現在約468万枚のトークンがセーフティモジュールにステーキングされているため、AAVEの実質流通率は約61.3%程度である。

三、プロトコル収支

Aaveの財庫はシステム準備金と財庫コレクターから構成されている。Aaveプロトコルの収益源は以下の通り:1)預入・貸出金利差、レンディング市場の金利によって異なる;2)フラッシュローン手数料、通常は借入額の0.09%で、そのうち30%がプロトコル財庫に、70%は預入者に分配される;3)GHO鋳造収入;4)V3では即時流動性手数料、清算手数料、およびブリッジプロトコルを通じて支払われるポータル費用も収益源となるが、後者の2つはまだアクティブ化されていない。

Aave財庫の累積価値は1.3億ドルであり、うち9,150万ドル(120万枚)はエコシステム準備金としてAAVEトークンで保有されており、残りの2,580万ドルはステーブルコインである。

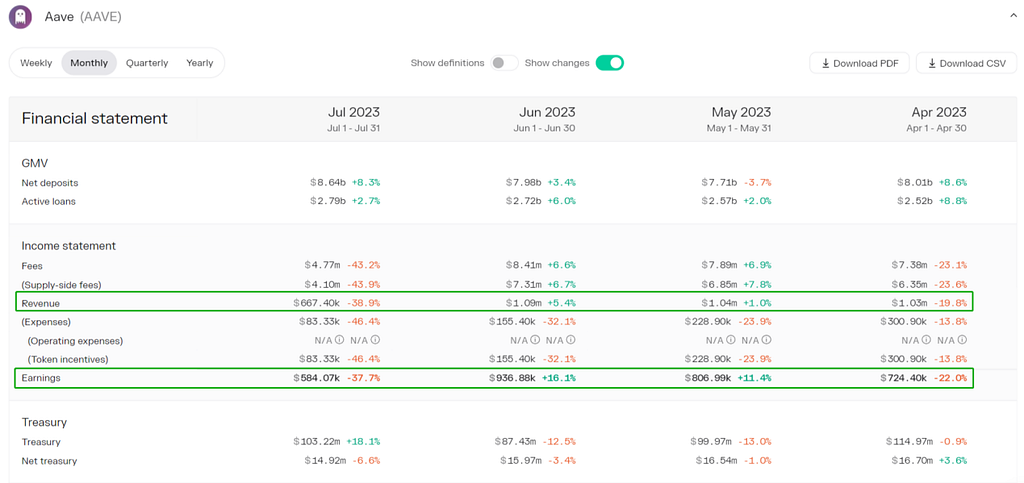

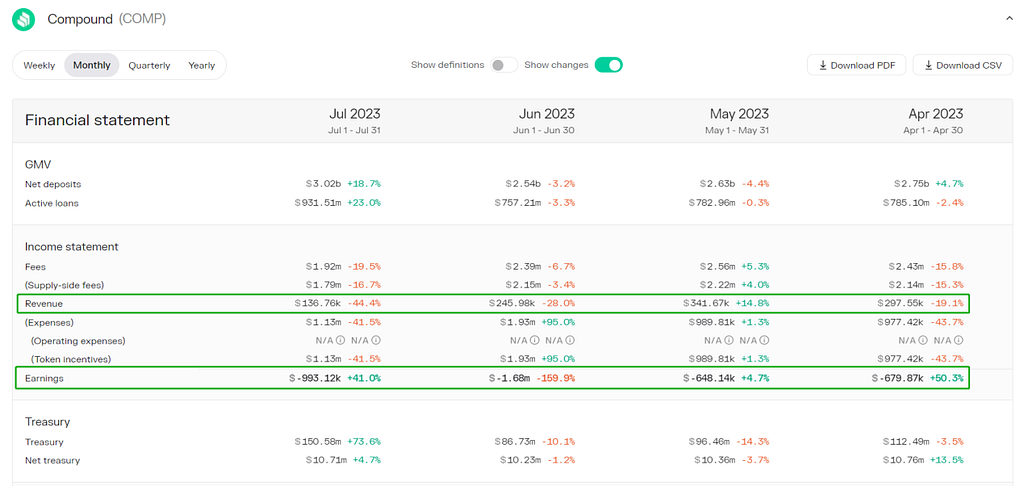

上記データはllama.xyzより引用。同サイトはAave公式が認定するデータ提供元であるが、統計期間は2022年1月からである。2023年6月の収支を例にとると、月間支出(トークンインセンティブ)は150万ドル、月間収入は240万ドル、黒字は90万ドルであり、このデータはToken Terminalのデータと一致している。

Compoundプロトコルの収益源は預入・貸出金利差のみであり、公式統計サイトが存在しないため、口径の統一を図るためToken Terminalのデータを参照とする。

Token Terminalの計算では、プロトコル収入(Revenue)=貸出支払い手数料(Fees)- 預入金利(Supply-side fees)、Earnings = プロトコル収入 - 流動性インセンティブである。

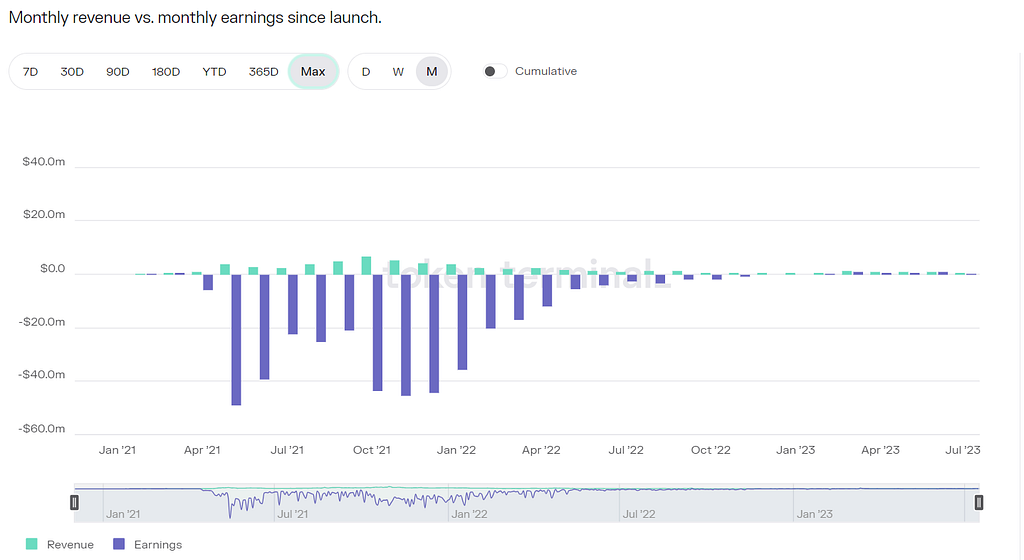

Aaveプロトコル収入は2021年5月から徐々に増加し、ピークは2021年9月~11月であった。その後徐々に減少し、2022年4月には大幅に縮小し、月収は190万ドル、2022年10月には月収86万ドルまで落ち込み、ピーク時の12.6%(86/680)*100%となり、さらに下降を続けた。2023年3月から収入が回復し、月収は130万ドルに達した。

Earningsはトークン価格と放出数量に関係しており、トークン価格が高いほどEarningsは低くなる。2022年12月には、プロトコル収入がすでにトークンインセンティブ支出をカバーできるようになり、最大の要因はAAVEトークン価格の下落であり、それ以降、2022年12月からプロトコルは黒字化している。

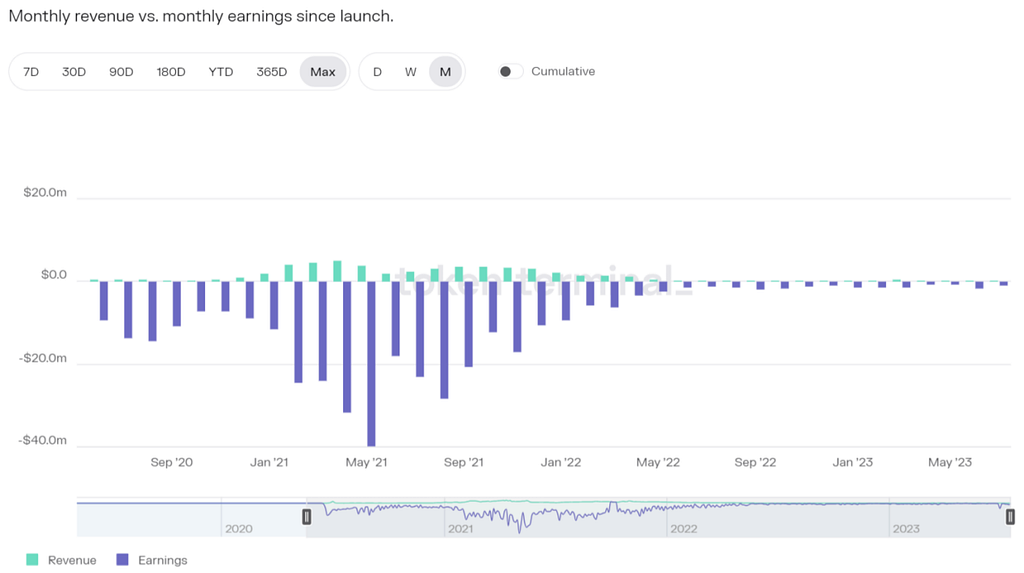

2021年1月から、Compoundプロトコル収入は徐々に増加し、ピークは2021年3月~4月で、月収は約500万ドル。2022年2月からCompound収入は大幅に下落し、月収は約100万ドルで推移。2022年5月には46万ドルまで下落し、以降も低迷を続けた。

Compoundは「レンディング=マイニング」モデルの先駆けであり、トークンインセンティブが大きかったため、Earningsは低くなった。2022年4月以降、Compoundはトークンインセンティブモデルを変更し、COMP報酬を徐々に削減。また、COMPトークン価格も大幅に下落し、Earningsは徐々に回復した。しかし、現時点ではプロトコル収入が依然としてトークンインセンティブ支出をカバーできていない。

LinkedInのデータによると、Aaveの現在の従業員数は98名、Compoundは18名であり、Aaveの従業員数はCompoundの5倍であり、人件費もCompoundよりはるかに多い可能性がある。

両者のプロトコル収入からわかるように、Aaveの収益源は多様であり、Compoundは単一的である。単にプロトコル収入だけを見れば、6月の収入を基準にすると、Aaveの月間収入はCompoundの4.4倍(105/24.5)である。Aaveのプロトコル収入はすでにトークンインセンティブ支出をカバーできるようになっているが、Compoundは依然としてCOMPトークンによる補填が必要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News