大手企業の参入、半減ナラティブ——今こそビットコインを購入する最適なタイミングなのか?

TechFlow厳選深潮セレクト

大手企業の参入、半減ナラティブ——今こそビットコインを購入する最適なタイミングなのか?

ビットコイン価格は24,800から最高31,000まで反発し、どうやら「牛が戻ってきた」ようだ。

「大暴落と大反発」この言葉で今年6月以降のBTC相場を形容するのはまったく的外れではない。正確に言えば、まず大暴落があり、その後に大反発が起こったということだ。BTC価格は6月初頭、バイナンスが起訴されたという黒い白鳥(予期せぬ出来事)や米国債が流動性を吸収するなどのネガティブ要因により、一時24,800ドルまで下落した。

市場が絶望的状況にあった中、10兆ドルを超える資産運用高を持ち、ほぼ100%のETF承認実績を持つ世界最大のアセットマネジメント企業ベライダー(BlackRock)がSECにビットコイン現物ETFの申請を行った「一撃」によって状況が動き始めた。これに続いて、WisdomTree、Invesco、フィデリティ・インベストメンツなどの伝統的金融機関も次々と申請を開始し、さらに機関投資家専用の取引所EDXが米国で正式にスタートした。

こうした一連の伝統的金融機関による暗号資産市場への参入ニュースは投資家の神経を刺激している。ビットコインがまもなく迎える半減期を目前に、これらの機関が今このタイミングで参入することは、「乗車」して今回の半減相場に乗っかるためだろうか?答えがどうであれ、ビットコイン価格は24,800ドルから最高31,000ドルまで反発しており、「牛(ブル)が戻ってきた」という雰囲気が漂っている。

巨大プレイヤーの参入、伝統的金融と暗号資産世界はどのような火花を散らすのか?

振り返れば、ネイティブな暗号資産取引所であるバイナンスやCoinbaseがSECに起訴され市場が冷え込む中、ベライダーなどの伝統的金融機関が逆に参入を選んだ。これは「偶然」なのか「陰謀」なのか? 実に興味深い点である。

SECが伝統的金融機関のために規制上のレッドカーペットを敷いているかどうかはともかく、私たちがより深く理解すべきは、伝統的金融機関の参入が暗号資産世界にどのような影響を与えるのか、そして一般投資家としてどのように対応すべきかということである。

まず第一に、伝統的金融機関の参入は、暗号資産市場に大量の流動性を注入することになるだろう。 ETFは証券取引所に上場して取引されるため、投資家にとってビットコイン取引の新たな利便性を提供する。ETF導入により、より多くの従来型投資家や機関投資家が容易にビットコイン市場に参加できるようになり、結果として市場への資金流入が促進される。デジタル資産サービスプラットフォームMatrixportの暗号資産研究責任者Markus Thielen氏は、「ベライダーのビットコインETFが承認されれば、3ヶ月以内に100億ドル、6ヶ月以内に200億ドルの資金が流入するだろう。これはビットコイン価格を大きく支える力となる」と指摘している。伝統的金融機関の参加は、ビットコイン市場に安定した資金フローをもたらし、市場の厚みと流動性を高める可能性がある。

第二に、伝統的金融機関の参加は、暗号資産業界の規制順守体制のさらなる整備に貢献する。 今年に入ってから、SECは暗号資産に友好的な銀行、取引所、ステーキングサービスプロバイダーなどに対して継続的な取り締まりを強化している。伝統的金融機関は通常、規制当局からの厳しい監督下にあり、厳格なコンプライアンス要件を遵守しているため、こうした機関の参入は、暗号資産業界をより規範的かつ透明性の高い方向へと推進するだろう。

また、現在、規制枠組みが未整備であり、制度も不明確なため、「規制の黒い白鳥」事件が頻発している。これは投資家の心理を打ちのめし、市場の健全な発展にも悪影響を及ぼす。伝統的金融機関のリードにより、規制当局はより積極的に政策や法規を策定・調整し、包括的な規制フレームワークを構築することで、市場の健全な発展と投資家保護を確保しようとするだろう。これにより市場参加者の信頼感がさらに高まり、より多くの伝統的投資家や機関投資家が暗号資産市場に参入する流れが加速するだろう。

第三に、ETF申請自体がビットコイン価格の変動に影響を与える可能性がある。 短期的には、申請が承認されるか否かに関わらず、ニュースの内容によって市場価格が大きく変動する。例えば6月30日、SECがビットコイン現物ETFの申請書類不備を指摘した際、ビットコイン価格は1時間で約5%変動した。したがって、投資家はニュースによるリスクに特に注意を払うべきである。

長期的には、暗号資産研究者@TheCryptoLarkが提示したデータによると、ベライダー単独の管理資産は10兆ドルに達するが、一方で取引所で流通しているビットコイン(BTC)は全体の10%程度、約500億ドルにすぎない。つまり、ベライダーが保有資産のわずか0.5%を投入するだけで、取引所で流通している全量のBTCを購入できてしまう計算になる。

ETFが承認されれば、取引量の急増によりビットコイン価格は大きな変動を起こす可能性が高い。もちろん、より遠い将来を見据えると、ETF承認による需要の増加が価格上昇につながるだろう。

最後に、伝統的金融機関の参入は業界全体の発展を後押しする役割を果たす。 野村証券の暗号資産部門責任者ニコラス・ベルトラン氏は、「多様な製品と多数の競合者が、業界発展の原動力となる」と述べている。伝統的金融機関が暗号資産分野に足を踏み入れることは、短期的には「奪い合い」を生むかもしれないが、より多くの企業が参入することで市場規模が拡大していく。伝統的金融機関が暗号市場をさらに探求し、関与を深めることで、金融業界におけるビットコインおよび他の暗号資産の受容と採用が促進され、伝統的金融と暗号世界の融合が加速するだろう。

半減叙事:上昇サイクルは予定通り到来するか?

ベライダーのETF申請報道をきっかけにビットコイン価格が上昇して以来、現在のBTC価格は30,000〜31,000ドルの間で横ばい状態が続いている。中期的なレンジ相場が20日以上続いていることから、30,000ドル前後での買い手と31,000ドル前後での売り手の勢力がいずれも強いことがわかる。短期的には、ビットコインの価格行動に注目すべきであり、レンジ突破後の方向性は米国のマクロ経済指標(CPIなど)の発表や、ビットコイン現物ETFの承認可否といったニュースによって徐々に明確になっていくだろう。長期的には、半減という大きな背景のもと、過去の「慣例」に従えば、ビットコインは再び大きなブルマーケットを迎える可能性が高い。

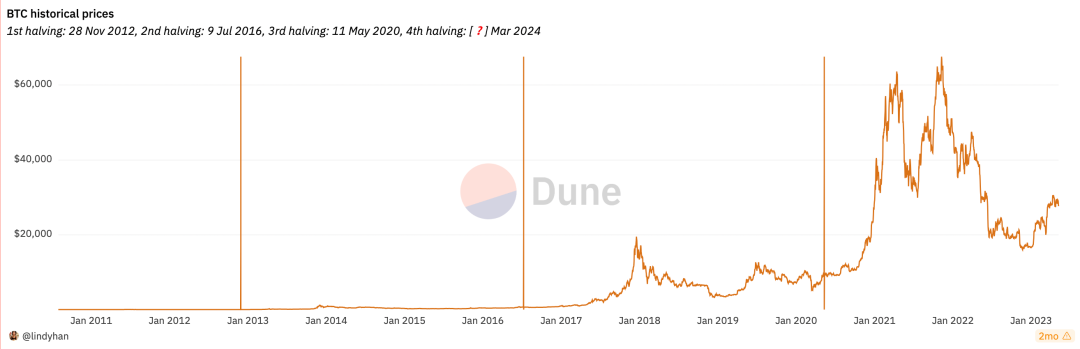

ビットコインの設計では、マイナーがブロックを成功裏に解決すると、一定数の新規ビットコインが報酬として与えられる。しかし、供給量を制御するため、ビットコインプロトコルは約4年ごとにブロック報酬を半減させることを規定している。今回の半減により、報酬は3.125BTCに減少する。

ビットコインの半減メカニズムは、総供給量を制限し、その成長速度を徐々に鈍化させる目的がある。この仕組みにより、ビットコインの希少性とインフレ耐性が維持される。

第4回ビットコイン半減まであと300日を切った今、過去の半減歴史を振り返ると、毎回半減後に価格が上昇しているように見える:

-

2012年11月28日――第1回半減、報酬は25BTCに。価格は12ドルから1,217ドルまで上昇。

-

2016年7月8日――第2回半減、報酬は12.5BTCに。価格は647ドルから19,800ドルまで上昇。

-

2020年5月12日――第3回半減、報酬は6.25BTCに。価格は8,787ドルから最高64,507ドルまで上昇。

ビットコインの過去3回の半減イベントを通じて、すべての半減後に価格が大幅に上昇しており、半減がビットコイン価格にポジティブな影響を与えることを裏付けているように見える。

需要面では、最近BRC-20の盛り上がりにより、ビットコインエコシステムが「枯木に花」を咲かせつつある。かつては「デジタルゴールド」として価値保存機能のみを担っていたビットコインだが、エコシステムの拡充により需要が高まるだろう。また、機関の参入によっても取引需要が増加する。

供給面では、ビットコインの総量は初めから2,100万枚と決まっており、4年に一度の半減によりインフレ率が低下し、供給量が減少する。供給弾力性の低いビットコインにおいて、需要の増加と供給の減少が重なることで、価格上昇が大概の見通しだ。

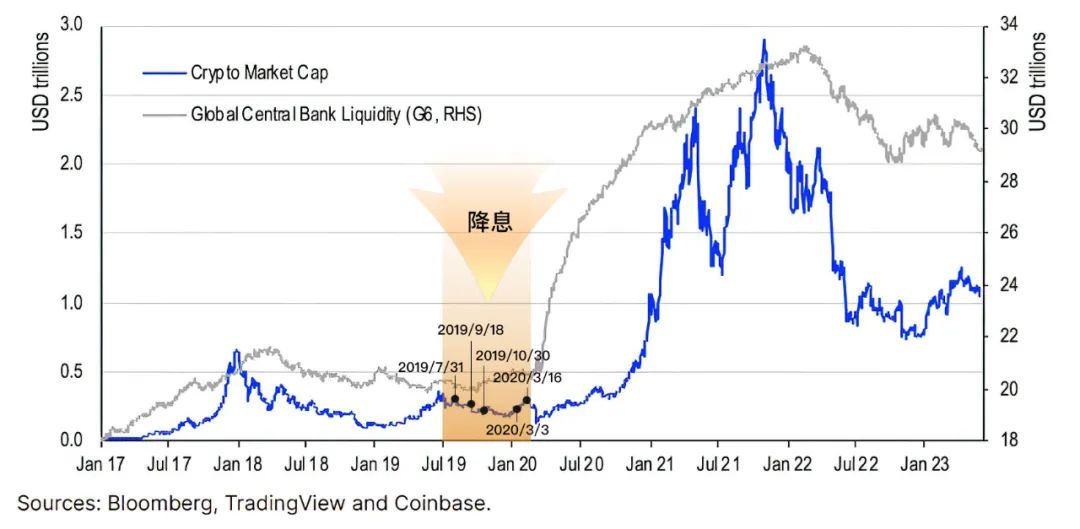

過去のビットコインのブル相場とベア相場を観察すると、マクロ経済の流動性が価格に重要な影響を与えていることがわかる。具体的には:

-

2012年のブル相場は、FRBが第3次量的緩和(QE3)を実施し、ECBが緩和政策を採用した背景にある;

-

2016年のブル相場は英国のEU離脱(ブレグジット)と関係しており、イングランド銀行が不確実性に対処するために債券購入プログラムを再開し、流動性をさらに解放した。同時にビットコイン先物の導入がオフショア資金の大量流入を促した;

-

2020年のブル相場は世界的なパンデミックの影響を受け、米国が無制限の量的緩和を含む大規模な緩和政策を採用し、市場に大量の流動性を注入したことによるものだった。これがビットコインなどの暗号資産市場への資金流入を促進し、価格上昇を牽引した。

一方、ベア相場は通常、世界的な流動性の引き締めと一致している。

2014年、2018年、2022年のベア相場では、世界的な流動性の緊縮により資金がビットコイン市場から流出し、価格を押し下げた。

これらの結果は、世界の中央銀行の金融政策と流動性状況がビットコイン市場に重要な影響を及ぼしていることを示している。緩和的な金融政策と豊富な流動性はビットコイン価格の上昇を促進し、政策の正常化や流動性の引き締めは価格に下落圧力をかける可能性がある。

そして2022年末、世界的な流動性は底を打ったように見え、これはビットコインも底値を形成した可能性を示唆している。同時に、米国のインフレは終息し、FRBは2023年6月に利上げを一時停止した。このような状況下では、投資家はリターンを求め、株式市場や暗号資産市場への資金流入が進み、今後資産価格の持続的な上昇が期待できる。

まとめ

財聯社の統計データによると、今年上半期の各種資産パフォーマンスを横断的に比較したところ、ビットコインは83.81%の上昇率で他を大きく引き離し、最も優れた資産となった。

「勝ちに乗じて攻勢をかける」か、「活動を停止する」か? R3POは、半減という大きな背景のもと、ビットコイン現物ETFの承認が、次のビットコインブル相場の「触媒」となる可能性が高いと考えている。

さらに、ビットコイン価格は幾度も底値で反発しており、価格チャート上でも底打ちの特徴が比較的明確である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News