Radiant Capitalの深層解析:サードパーティのクロスチェーンブリッジによる追加的な信頼を必要としないDeFiレンディングプロトコル

TechFlow厳選深潮セレクト

Radiant Capitalの深層解析:サードパーティのクロスチェーンブリッジによる追加的な信頼を必要としないDeFiレンディングプロトコル

クロスチェーンのレンディングプロトコルにとって重要なのは、実際にレンディング需要を生み出し、ユーザーを効果的に維持できるかどうかである。

Radiant Capitalは、LayerZeroをクロスチェーンインフラとして利用することで、全チェーンにまたがるレバレッジ付きの貸借と組み合わせ性を実現するクロスチェーンDeFiレンディングプロトコルです。現在、Radiantはクロスチェーン貸借分野において早期から存在感を示しており、先行者利益を享受しています。今後、V3およびV4バージョンでLayerZeroの全チェーン技術を全面的に統合することで、新たな転換点を迎える可能性があり、市場へのさらなる展開が期待されるため、注目すべきプロジェクトです。

投資概要

現在、パブリックチェーンおよびL2(レイヤー2)分野の発展に伴い、エコシステム間の流動性がさらに断片化されるのは避けられない状況です。主要なレンディングプロジェクトCompound Financeは以前、Gatewayを通じてクロスチェーン貸借のテストネットを提供しました。AaveもV3バージョンでクロスチェーン貸借をサポートする予定であり、最近のAave V3に関する提案では、「ホワイトリストブリッジ」としてHashflow/WormholeおよびStargateの追加が承認されています。また、UniswapやSushiswapといった主要DEXも複数のチェーン上で展開しています。こうした老舗DeFiブルーチップたちの参入は、マルチチェーン市場の初期段階における業界の恩恵を逃したくないという意思を示しています。

Radiant CapitalはクロスチェーンDeFiレンディングプロトコルであり、チームは自らを「オムニチェーン」(omnichain)レンディングプロトコルと位置づけ、異なるチェーン間でのレバレッジ貸借と組み合わせ性を実現し、ユーザーが対応するDeFiプロトコル内でレバレッジを利用できるようにすることを目指しています。これにより、ユーザーは異なるチェーン間で資産を移動させることなく、簡単にクロスチェーンでの貸借操作が可能になります。

Radiant Capitalプロジェクトの注目点は以下の通りです:

1)LayerZeroエコシステム上初のクロスチェーン貸借プロトコルとして、Radiantはすでに早期の冷始動を完了し、一定規模の市場シェアとユーザーベースを獲得しており、この分野での先行者優位性を持っています。

2)Radiant V2バージョンの改善により、プロジェクトのライフサイクルが延長され、$RDNTトークンのインフレ問題が緩和されました。dLP(dynamic Liquidity Provisioning)の設計はプロトコルにさらなる流動性をもたらす可能性がありますが、その影響は長期的なものであり、まだ継続的な観察が必要です。

3)LayerZeroベースのRadiantは、共有されたOFT(Omnichain Fungible Token)標準により、LayerZeroがサポートするすべてのチェーン上で流動性を共有でき、外部のサードパーティークロスチェーンブリッジによる追加的な信頼前提を必要としません。今後、RadiantがV3およびV4バージョンでオラクルとリレー間のセキュリティ前提を適切に処理し、契約レベルでの非信頼化を実現すれば、現在主流の第三者ブリッジに依存する資産クロスチェーン方法と比較して、資産移転の安全性面で優位になる可能性があります。

一方、リスク要素としては以下が挙げられます:

1)チームが匿名である点。Radiantは公式ドキュメントやコミュニティでチームについて簡単な紹介を行っていますが、個々のメンバーの経歴などは一切開示されていません。

2)貸借分野において特に革新的な技術的優位性はない点。主にAaveの設計を踏襲しています。将来的にAave V3が独自のクロスチェーン貸借機能「Portal」をリリースすれば、Radiantにとっては一定の競争圧力となるでしょう。

3)Radiantの成長史を振り返ると、高額なトークン報酬が大きな要因でした。また、マクロ環境の回復、Arbitrumエコシステムの人気、LayerZeroのオムニチェーン期待感なども関係しています。これらにより、現在のRadiantに対する期待値は過剰に消費されている可能性があります。FDV/TVL比率だけで見ると、現在(2023年4月25日)Aaveは0.29、Compoundは0.3であるのに対し、Radiantは約1.68です。これは、Radiantの完全希薄時価総額(FDV)がTVLを大きく上回っており、AaveやCompoundなどのレンディングプロトコルと比較すると、Radiantの時価総額は高すぎると評価できます。

4)Radiant CapitalはLayerZeroの基盤アーキテクチャを使用しており、オラクルにはChainlinkを利用して価格情報の正確性を確保していますが、リレー(Relay)の選択については未だ明かされておらず、依然として一定のセキュリティ上の不安が残ります。

総合的に見ると、Radiant Capitalは現在いくつかの課題を抱えていますが、LayerZeroのオムニチェーン技術と既存の先行者優位性を活かすことで、今後もクロスチェーン貸借分野でさらなる成果を上げる余地があるため、注目すべき存在です。

注:本稿の【注目】/【注目しない】の最終評価は、頭等倉のプロジェクト評価フレームワークに基づき、当該プロジェクトの現在の基本的状況を総合的に分析した結果であり、プロジェクトの将来の価格変動を予測するものではありません。トークン価格に影響を与える要因は多岐にわたり、基本的状況はその一要素に過ぎません。したがって、「注目しない」と評価されたからといって価格が必ず下落するわけではなく、また逆に「注目」と評価されたからといって上昇が保証されるわけでもありません。さらに、ブロックチェーンプロジェクトの発展は動的であり、「注目しない」と判断されたプロジェクトでも、基本的状況に重要な好転があれば「注目」に変更される可能性があります。同様に、「注目」と評価されたプロジェクトでも重大な悪化があれば、会員に警告を発し、「注目しない」へと変更する可能性があります。

1. 概要

1.1 プロジェクト概要

Radiant Capitalは、クロスチェーンDeFiレンディングプロトコルであり、チームは自らを「オムニチェーン」(omnichain)レンディングプロトコルと位置づけ、異なるチェーン間でのレバレッジ貸借と組み合わせ性の実現を目指しています。

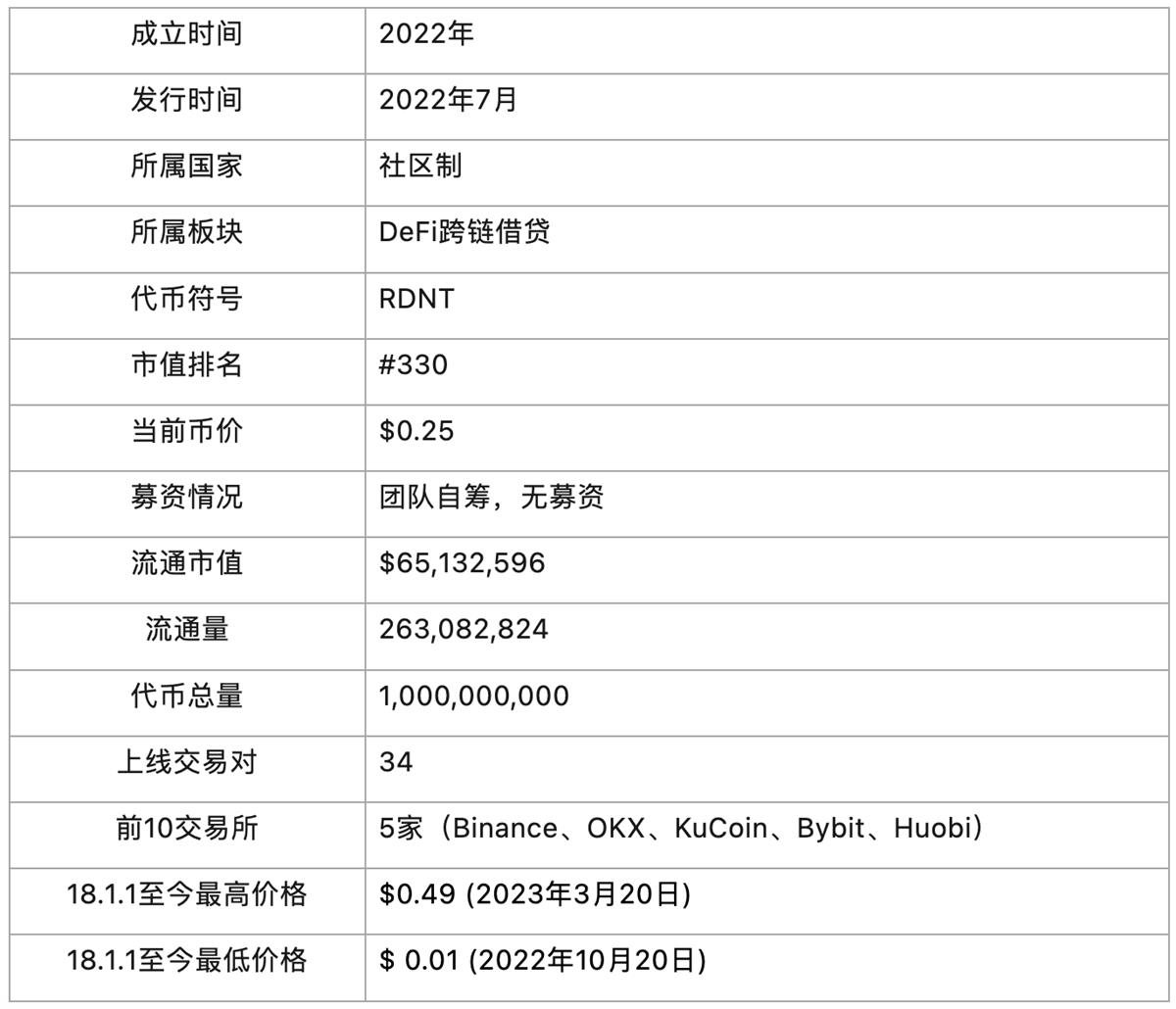

1.2 基本情報

2. プロジェクト詳細

2.1 チーム

Radiant Capitalの公式ドキュメントでは16名のチームメンバーが記載されていますが、名前と役職のみで、経歴などは一切開示されておらず、事実上匿名チームと見なされます。

また、Radiantは2023年4月の公式ブログで、14人からなるチームがモルガン・スタンレー、Apple、Google出身であり、2020年夏以降DeFi業界に従事していること、多くのメンバーが2015年から暗号資産分野に関わっていると述べています。

ブロックチェーンプロジェクトのチームが匿名である場合、以下のようなリスクが生じます:

1)信頼性の問題:匿名チームは投資家やユーザーからの信頼を損なう可能性があります。個人の身元やバックグラウンド情報が提示できないため、詐欺やペントープロジェクトの疑いを持たれ、プロジェクトへの信頼度が低下します。

2)責任の所在の不明確さ:匿名チームは問題発生時に責任を回避しやすくなります。万が一トラブルが起きた場合、関係者を特定して解決を求めることも困難になります。

3)透明性の欠如:経験、スキル、学歴などが公開されていないため、投資家やユーザーはプロジェクトの信頼性やチームの専門性を判断できません。

4)マーケティングの障壁:匿名チームは宣伝活動で障害に直面しやすいです。投資家やユーザーは一般的に実在かつ透明性のあるチームとの協力を好みます。匿名であれば、誠実性や信頼性が不十分だと見なされ、十分な投資やユーザー獲得が難しくなります。

以上のことから、匿名チームはブロックチェーンプロジェクトの発展に悪影響を及ぼす可能性があるため、投資家やユーザーは匿名チームが開発するプロジェクトへの参加を慎重に検討すべきです。

2.2 資金調達

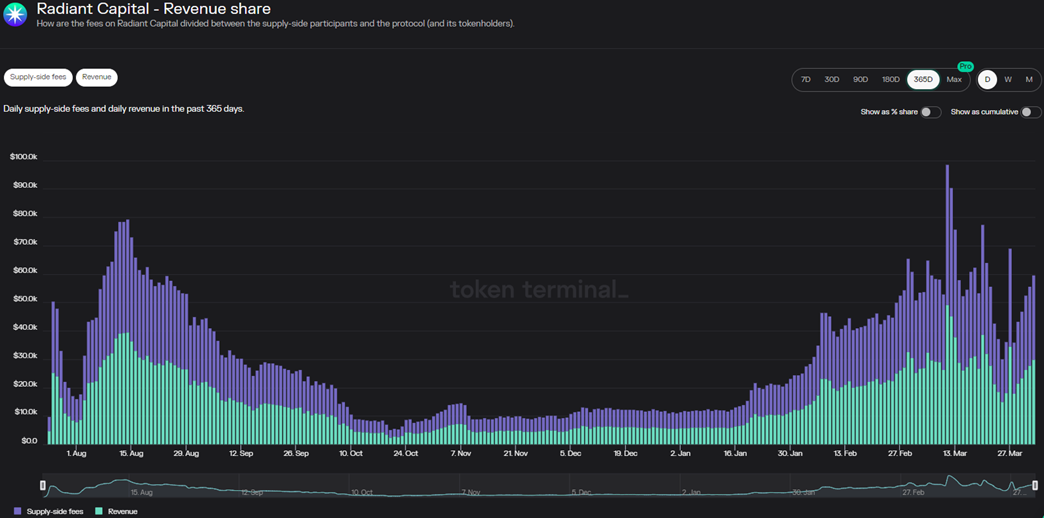

Radiant Capitalプロジェクトは設立以来、IDO、私募、ベンチャーキャピタルの出資を受けておらず、初期の運営コストはすべてチームメンバーが自己資金で賄っています。Radiantプロトコルは成功裏に初期の冷始動を終え、一定のユーザーベースを獲得し、安定した収益(図2-1参照)を生み出すことで、ある程度の運営コストをカバーしています。ただし、プロトコルの財務状況の詳細は不明です。

図2-1 Radiant Capital 収益分配

さらに、Radiant CapitalはArbitrum上にあるオムニチェーンレンディングプロトコルとして、過去のArbitrum DAOs Airdropイベントで334万枚の$ARBトークンを受け取りました。当時(2023年4月7日)の価値は約400万ドルに相当し、エアドロップを受け取ったDAOの中では7番目に多い金額でした。

2.3 コード

チームによると、Radiant Capitalのコードは2021年にFantom上で構築されたレンディングプロトコルGeistをベースにしており、Geist自体もAaveのコードベースを使用して作られています[5]。

Radiant Capitalのコードベースは現時点ではオープンソース化されていません。しかし、チームが公表したところによると、Radiant v1はPeckShieldおよびSolidity Financeによって監査済みであり、Radiant v2(主にv1と同じコードベースで構成)もPeckShieldおよびZokyoにより複数回の包括的監査を受けています。また、RadiantはBlockSecを雇い、ネットワークの安全性をテストするためのホワイトハット攻撃も実施しています。これらの監査報告書はRadiantの公式ドキュメントで確認可能です。

現在、RadiantはImmunefiと提携し、最大20万ドルの報奨金を提供するバグバウンティプログラムを開始しています。また、OpenZeppelin Defenderのセキュリティシステムを用いて、ネットワークを24時間体制で監視し、潜在的な攻撃やリスクに対して迅速に対応します。

2.4 製品

Radiant Capitalは、クロスチェーンDeFiレンディングプロトコルであり、チームは自らを「オムニチェーン」(omnichain)レンディングプロトコルと位置づけ、異なるチェーン間でのレバレッジ貸借と組み合わせ性を実現し、ユーザーが対応するDeFiプロトコル内でレバレッジを利用できるようにすることを目指しています。これにより、ユーザーは異なるチェーン間での資産移動操作を簡素化できます。

2.4.1 運用フロー

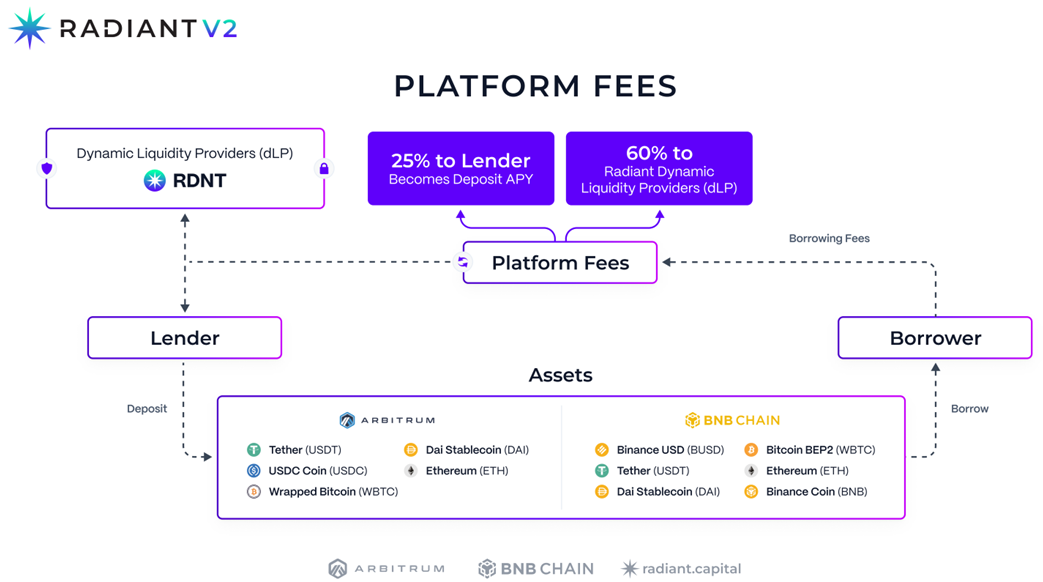

図2-2 Radiant Capital プラットフォーム手数料構造

Radiant Capitalの運用メカニズムは上記の図2-2を参照してください。本質的には現在の主流レンディングプロトコル(例:Aave、Compoundなど)と類似していますが、違いはRadiantがオムニチェーンレンディングプロトコルを目指しており、ユーザーがチェーンAで担保を預け、チェーンBで借り入れを行うことが可能になる点です。

Radiantの全体的な運用は非常にシンプルです。ユーザーがRadiantのクロスチェーン貸借サービスを利用する際には、まずプラットフォームが対応するチェーン(現在はArbitrumとBNB Chainのみ)に資産を預ける必要があります。その後、動的流動性提供者(dLP)となり、目的のチェーンで必要な資産を借りることができます。Radiant V2プロトコルが得た手数料の分配は、60%がdLP、25%が預金者(Lender)、15%が指定されたDAO管理ウォレットに分配されます。

さらに、Radiantはワンクリックループ機能も提供しており、ユーザーは自動的に複数回の預入と借入を繰り返すことで担保価値を増大させることができ(最大5倍のレバレッジ)、利便性を高めています。

例えば、ユーザーはRadiantを使ってArbitrum上でETH、WBTC、または他の資産を担保として預け、BSC上でBNBを借りることができます。この貸借プロセスでは、ユーザーは資産を実際に他チェーンに移動させる必要はありません(この例の場合、Arbitrum上のETHをあらかじめBSCに転送する必要がない)。つまり、ユーザー視点では、資産を他のチェーンに移動することなく、異なるチェーンやL2上でクロスチェーン貸借が可能になります。

2.4.2 Radiant V2

図2-3 Radiant V2 改善点

上記の図2-3は、Radiant Capitalが2023年1月16日に発表したV2バージョンの改善内容です。

具体的には、Radiant V2はV1と比べて主に以下の2点が変更されています:

1)経済モデル

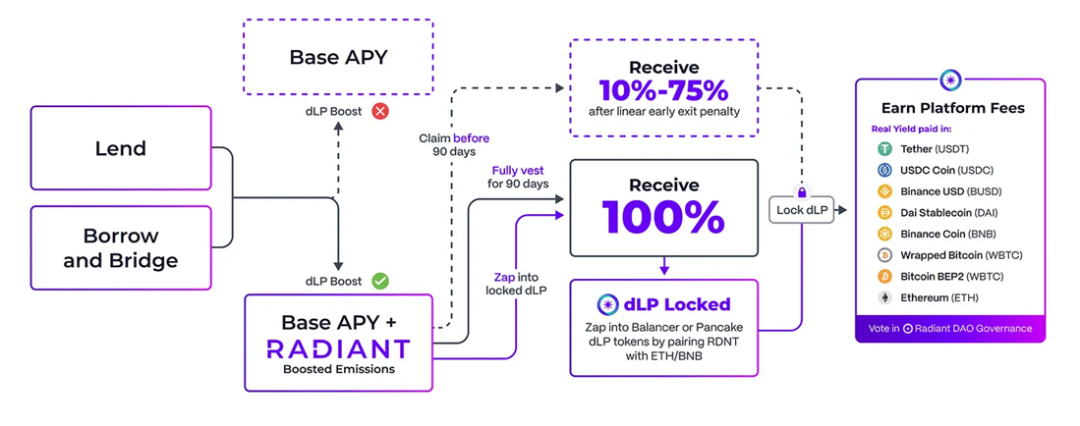

Radiantは$RDNTのインフレ問題を解決するために、動的流動性供給(dLP、Dynamic Liquidity Provisioning)という概念を導入しました。V2では単純に預金を行うだけのユーザーは基本金利しか得られず、$RDNTの報酬を得るためには、少なくとも預金額の5%以上のdLPトークンをロックする必要があります(LPの価値は動的に変化するため「動的」と呼ばれます)。つまり、100米ドル相当の預金を行う場合、5米ドル相当のdLPトークンを保有してロックしなければ、$RDNTの流動性マイニング報酬は得られません。

現在、Radiantは以下の2種類のロック型LPプールを提供しています:

• Arbitrum:Balancer 80/20構成(80% RDNT & 20% ETH)

• BNB Chain:Pancakeswap 50/50(50% RDNT & 50% BNB)

例として、ユーザーAがRadiantに100万ドルを預け、dLPトークンを0ドルロックした場合、彼は基本金利(APY)のみを受け取り、$RDNTの流動性マイニング報酬は得られません。

一方、ユーザーBが1,000ドルを預け、50ドル相当のRDNT/BNB dLPをロックした場合、最低5%のロック条件を満たしているため、$RDNTの流動性マイニング報酬を受け取れます。

つまりV2では、ユーザーが$RDNT報酬を得るには、単にLPを提供するだけでなく、一定割合のRDNT/ETHまたはRDNT/BNB dLPをステーキングする必要があるということです。

dLPは1〜12ヶ月のロック期間を選べ、期間が長いほど報酬率が高くなります。受け取る報酬は3か月間線形にリリースされ、ユーザーが待機せず早期に退出したい場合は、ペナルティを支払って10%〜75%の報酬を受け取ることも可能です(図2-3参照)。

図2-4 Radiant 公式サイト画面

上記の図2-4のように、Radiant公式サイトでは、dLPをロックしない預金者は通常の市場金利のみ(赤色部分)を受け取り、dLPロック条件を満たしたユーザーは追加の$RDNT報酬(青紫色部分のAPY)を受け取れます。

全体的に見て、Radiantが導入した動的流動性供給(dLP)により、$RDNT報酬を得たい預金者は一定割合の流動性を提供しなければなりません。これにより、$RDNTへの需要が高まり、トークンのロック量が増加します。同時に、$RDNTの流動性向上にも寄与し、中長期的な流動性貢献者を引きつけ、プラットフォームとの共生関係を築くことができます。

ユーザーの利便性を高めるため、RadiantはV2で導入された各コンポーネントにほぼすべて「Zap」機能を追加しています。流動性追加、ループ借入、dLPロック、さらにループ借入と5% dLPロックを一括で行える機能も備えています。

また、経済モデルの持続可能性を維持するため、Radiant V2では当初2年だったトークンリリース期間を5年(2027年7月まで)に延長しました。また、Radiant V1の報酬受け取り期間を28日から90日に延ばし、早期に申請したユーザーは10%〜75%の線形報酬しか得られないようにしました。期限切れで報酬を受け取らなかったユーザーはプールから除外され、報酬は無効になります。ユーザーはインターフェースから再ロックを再開できます。手数料分配も変更され、dLPが最大の受益者となっています。全体の設計はV1に比べてより合理的です。

2)クロスチェーンメカニズム

Radiant V2の主要な目標の一つは、RDNTのトークン標準をERC-20からLayerZero OFT(Omnichain Fungible Token)形式に変更することです。Radiant V1では、クロスチェーン機能は主にStargateのルーティングに依存していましたが、V2ではネイティブトークン$RDNTのStargateインターフェースをLayerZeroのOFTクロスチェーン標準に置き換えました。これにより、$RDNTは新しいチェーンに迅速に展開でき、クロスチェーンコントラクトの所有権を自ら掌握できます。LayerZero OFTの詳細は後述の技術セクションを参照してください。

まとめ:

これまで$RDNT価格の上昇と流動性マイニング報酬により、RadiantのTVLは継続的に上昇してきました。しかし、過去の経験から、多くの流動性マイニングはプロジェクト初期の虚栄な繁栄に過ぎず、収益率の低下とともに競争力も低下することが明らかです。Radiantの開発チームもこの問題を認識しており、V2の改良の中で、$RDNTのリリース期間延長、手数料分配調整、報酬受け取り期間の延長、dLP制度導入など、持続可能な発展を目指す一連の措置を講じています。

理論的には、Radiant V2は一定程度で$RDNTのインフレ問題を緩和し、dLP設計はプロトコルにさらなる流動性をもたらす可能性があります。しかし、その影響は長期的なプロセスであり、短期間で効果を検証することはできず、引き続き観察が必要です。今後の発展については、エコシステム全体の流動性状況を注視していくべきです。

さらに、クロスチェーンレンディングプロトコルにとって、経済モデルの改善や革新はあくまで付加価値に過ぎず、本質的な成功の鍵は、実際の貸借需要を生み出し、ユーザーを確実に維持できるかどうかにあります。現在のトップレンディングプロトコルAaveのように、トークン報酬がなくても規模が大きくリードし続けています。

2.5 技術

2.5.1 利率モデル

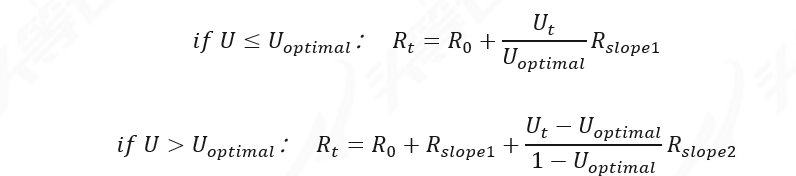

借り手は資産を借りる際に利息を支払い、この費用はローン残高に累積されます。Radiant Capitalの利率モデルはAaveの設計を参考にしており(ドキュメントもAaveの利率モデル式をそのまま引用)、動的利率モデルを採用しています。これはレンディングプロトコルの一般的なモデルであり、特定資産の貸借需要を最適範囲内に保つことが核心思想です。

Radiantの利率アルゴリズムは、流動性リスクの管理と利用率の最適化のために調整されています。借入利率は利用率「U」から算出されます。Uは資金プール内の利用可能資金の指標です。

利率Rtが従うモデル:

Radiantの利率モデルは、ユーザーのインセンティブを通じて流動性を支援し、プロトコル内の流動性リスクを管理します。利率は貸借資産の利用率に応じて変動し、利用率が臨界レベルに達すると、モデルが利率を調整してユーザー行動を変え、利用率を最適範囲に戻します:

利用率Uが最適利用率よりも低い場合、借入利率は緩やかに上昇し、低い借入コストでユーザーの借入を促進します;

利用率Uが最適利用率を超えている場合、借入利率は急激に上昇し、貸し手がより多くの資金を預けるよう促します。同時に、借入コストが高くなるため、借り手も債務を早期に返済する傾向になります。

この部分はRadiantが完全にAaveコントラクトの設計を踏襲しているため、詳細はAaveの公式ドキュメント[8]をご参照ください。

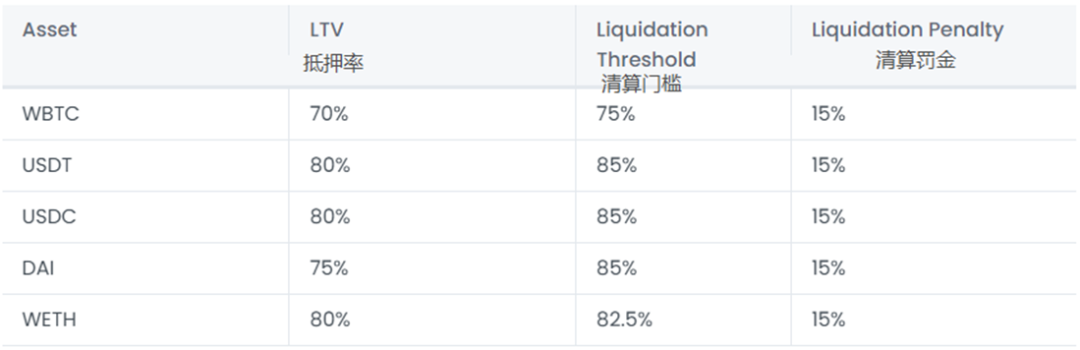

2.5.2 清算メカニズム

Radiantの清算メカニズムもAaveと同様で、健康係数(Health Factor)を基準に、ユーザーが清算対象になるかどうかを判定します。健康係数が1未満になると、担保価値<借入額/負債価値となり、ユーザーの担保は清算されます。

担保価値 = 担保 × 担保率、負債価値 = 借入額 / 借出率

一旦清算がトリガーされると、清算人は借り手の債務と担保を引き継ぎ、債務を返済することで割引された担保を報酬として得られます(清算報酬とも呼ばれます)。CompoundやAaveと同様に、Radiantでは清算人が一度に清算できるのは借り手の債務の最大50%までです。

図2-5 Radiant Capital 市場リスクパラメータ

清算インセンティブに関して、CompoundやAaveでは清算人を誘導するために、通常借り手の担保の5%〜10%を割引として報酬としています。Radiantでは、借り手が清算された場合、担保の不良債権に対して15%の清算ペナルティを支払い、その半分(7.5%)が清算人に報酬として支払われ、残りの半分(7.5%)はチームの財庫に入ります。ただし、この設計は清算取引のフロントランや、大口預金者がより大きな損失を被る可能性があることに注意が必要です。そのため、清算を迅速に完了するために、清算人は高いガス代を支払う傾向があります。

Radiantの清算シナリオの例:

ユーザーAがRadiantに10ETHを預け、5ETH相当のDAIを借りたとします。借入中にETH価格が急落し、ユーザーAの健康係数が1を下回った場合、そのローンは清算されます。

このとき、清算人はユーザーAの単一借入の最大50%(この例では2.5ETH相当のDAI)を返済できます。その見返りに、清算人は7.5%の報酬で担保(ETH)を請求できます。清算人は2.5 + 0.1875 ETH(0.1875 ETHは7.5%の報酬、総罰金15%)を支払って、ユーザーAの不良債権(2.5ETH相当のDAI)を返済します。

清算後、ユーザーAは7.125ETH(10 - 2.5 - 0.1875 - 0.1875 ETH)の担保と2.5ETH相当のDAIの借入を残すことになります。

2.5.3 RDNT OFT(Omnichain Fungible Tokens)

前述の通り、Radiant V2はRDNTのトークン標準をERC-20からLayerZero OFT(Omnichain Fungible Token)形式に変更しました。

OFT (Omnichain Fungible Tokens)

OFTは、LayerZeroがサポートするチェーン間で自由に移動可能なラップドトークンです。OFTは、LayerZeroがサポートするすべてのチェーン上で共有されるトークン標準であり、追加コスト(例:資産のクロスチェーン手数料)なしでシームレスに転送できます。OFTがチェーン間で転送される際には、ソースチェーン上でトークンコントラクトによって直接焼却され、ターゲットチェーン上で同等のトークンが鋳造されます(焼却・鋳造メカニズム)。

現在、Radiant V2はネイティブトークン$RDNTのみをOFT形式でサポートしています。これにより、$RDNTはLayerZeroがサポートするチェーン上で組み合わせや断片化が可能になり、資産の流動性を再統合できます。つまり、$RDNTは各チェーンで弾力的な供給を持ち、より多くのチェーンやDAppに展開することで、$RDNTを中心にしたより複雑な戦略や高頻度の裁定取引の機会を創出し、トークンの利用シーンを広げられます。

今後、RadiantはV3バージョンでサードパーティークロスチェーンブリッジ(Stargate)への依存を完全に排除し、LayerZeroを完全に統合することで、シームレスなクロスチェーン体験を実現し、より多くのEVMチェーンでのクロスチェーン貸借をサポートする計画です。LayerZeroを統合する最大の利点は、断片化問題を一定程度解決でき、複数チェーン上で統一されたトークン標準を使用できることです(もちろん、LayerZeroが広く普及することが前提ですが)。これにより、Radiantのクロスチェーン貸借プロセスでは、LayerZeroがサポートするネットワークのネイティブトークンを摩擦なく担保・貸借できるようになります。

頭等倉注:LayerZeroは、軽量な情報をクロスチェーンで伝達するための全チェーン相互運用性プロトコルであり、接続先のチェーンにノードを稼働させる必要がなく、オラクルとリレーに依存して、異なるチェーン上のエンドポイント間でメッセージを転送します[10]。Radiant CapitalはLayerZeroの基盤アーキテクチャを使用しており、オラクルにはChainlinkを用いて価格情報の正確性を確保していますが、リレー(Relay)の選択については未だ開示されていません。筆者は、V3バージョンではまずLayerZero内蔵のリレーを使用するのではないかと推測しています。したがって、Radiant上でクロスチェーン通信を行うには、オラクル(Chainlink)とリレーが相互に検証に成功した後、メッセージがターゲットチェーンに転送されます。

まとめ:

Radiantの初期成功は、高額なトークン報酬が大きな要因でした。また、マクロ環境の回復、Arbitrumエコシステムの盛り上がり、LayerZeroのオムニチェーン期待感なども関係しています。Radiantが一定の成果を出した時点で、開発チーム自身も当初の高額報酬が持続不可能であり、過度なインフレを引き起こしていたことに気づき、V2バージョンでV1の不足点を改善し、より合理的な設計にしました。

現在のRadiantは、初期の成功した立ち上げを完了していると言えます。しかし、技術面では貸借分野で特に革新的な優位性はありません。製品面でも主にAaveの設計を踏襲しています。今後の転換点は、LayerZeroのオムニチェーン技術を十分に活用し、全チェーン貸借をさらに市場に広げ、より多くの真のユーザー層を獲得できるかどうかにかかっています。

3. 発展

3.1 歴史

表3-1 Radiant Capital 主要出来事

3.2 現状

3.2.1 業務データ状況

現在、LayerZeroエコシステムで最初に正式リリースされたクロスチェーンレンディングプロジェクトとして、Radiant Capitalは一定の成果を挙げています。

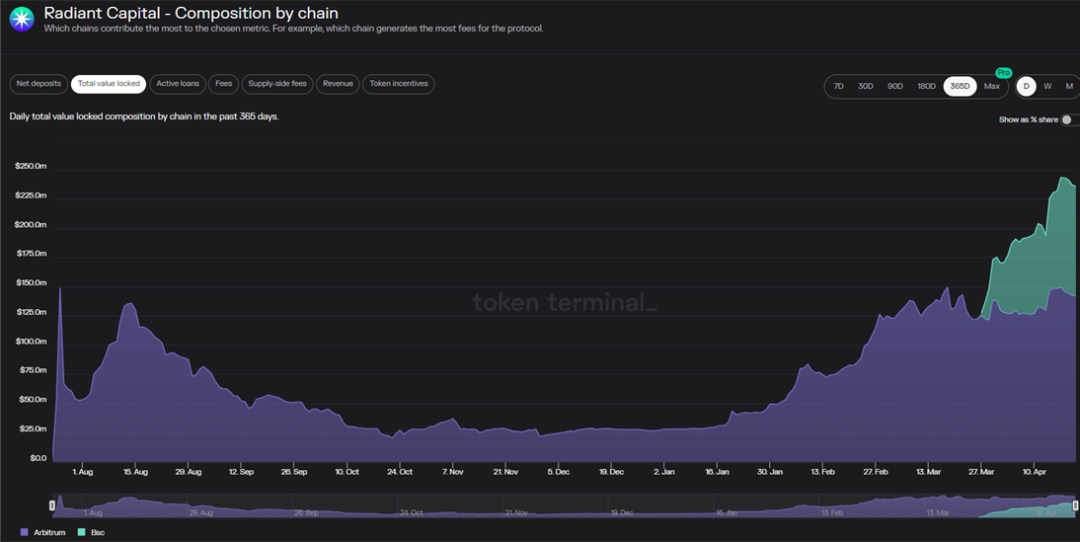

図3-1 Radiant TVL規模

Token Terminalのデータによると、2023年4月21日時点で、RadiantのTVLは約2.36億ドルで、うちArbitrumが1.42億ドル、BSCが9,390万ドルです。

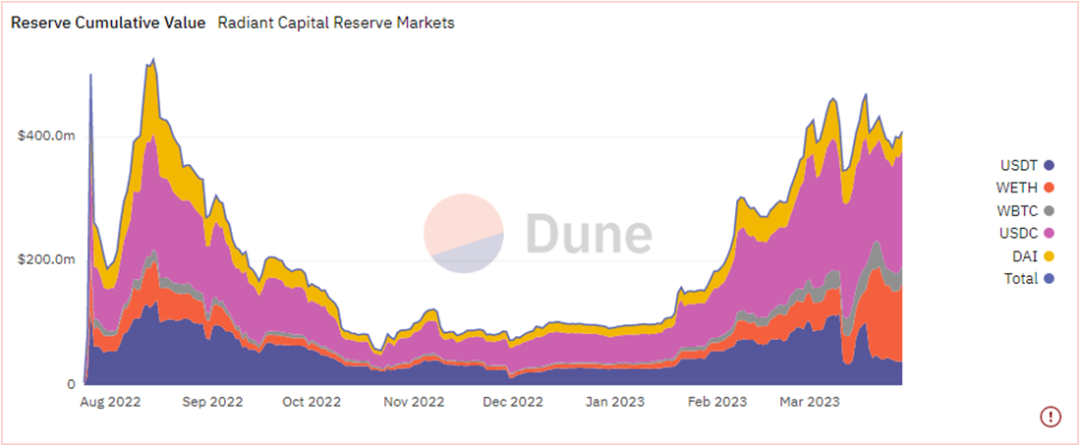

図3-2 Radiant Capital 累計準備金

Dune Analyticsのデータによると、2023年3月30日時点で、Radiantの総預金額(イーサリアム側)は約4.35億ドルで、USDCが1.90億ドル、USDTが3,639万ドル、DAIが3,468万ドル、WETHが1.27億ドル、WBTCが4,657万ドルです。主要3つのステーブルコインの預金比率合計は60.09%です。

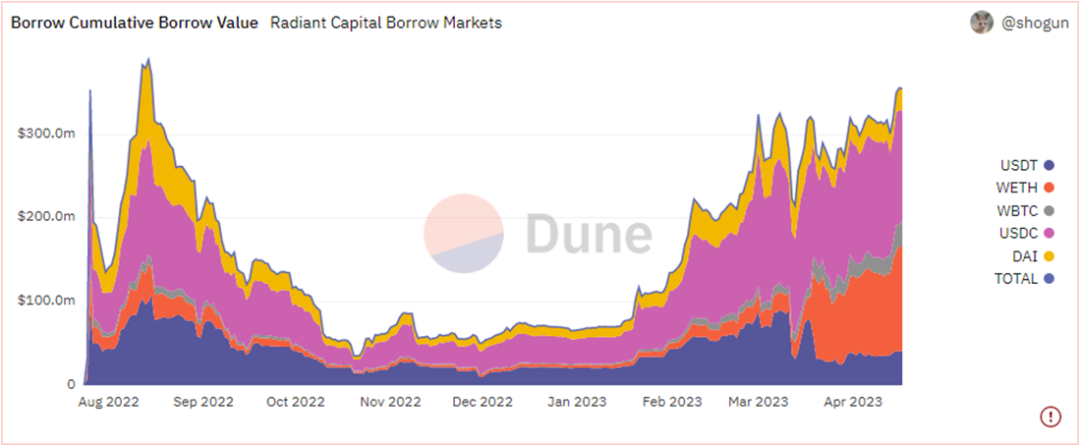

図3-3 Radiant Capital 借入状況

2023年3月30日時点で、Radiantの総借入額は約2.96億ドルで、USDCが1.41億ドル、USDTが3,710万ドル、DAIが2,278万ドル、WETHが7,921万ドル、WBTCが1,639万ドルです。主要3つのステーブルコインの借入比率は約67.71%です。

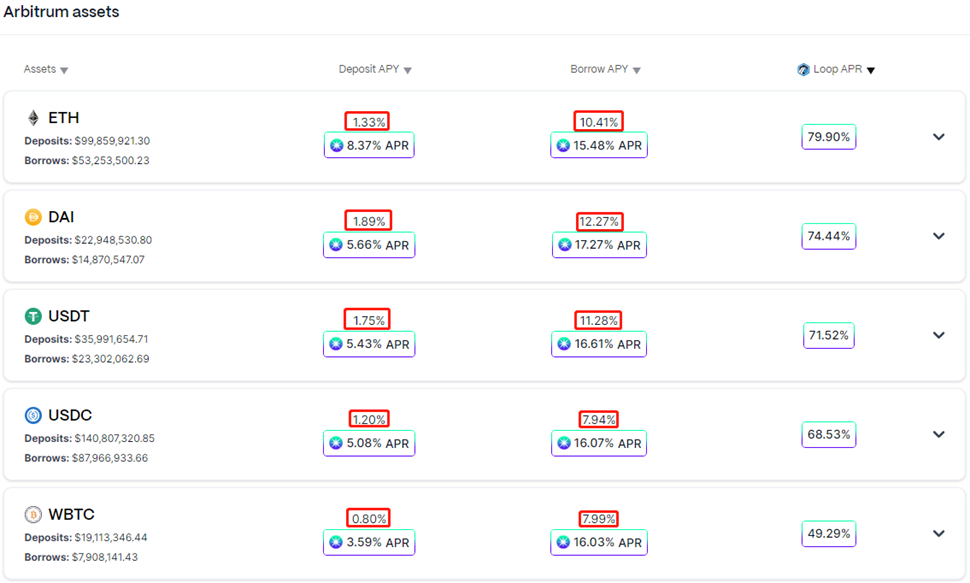

全体として、Radiantの資金利用率(総借入/総預金)は約68.05%で、100ドル預け入れたうち68.05ドルが貸し出されていることを意味します。公式ドキュメントによると、USDC、USDT、DAIのLTVはいずれも80%で、1ドルのUSDCまたはUSDTを預けると最大0.8ドルの資産を借りられます。主要3つのステーブルコインの資金利用率はほぼ上限に達しており、Radiantには相当部分の資金が流動性マイニング目的で使われており、真の貸借需要ではないことが分かります。

一方で、Radiantには確かに多くの資金が流動性マイニング目的で流入していますが、それによりプロジェクトに実際の収益も生まれています。公式が2023年4月に発表したブログによると、Radiantプロトコルは累計で約700万ドルの収益を生み出しています。

頭等倉注:上記DuneのRadiant Capital累計準備金データは2023年3月30日までしか開示されていないため、比較しやすくするために、借入データも同日のものとしています。しかし最新データを見ると、2023年4月19日時点でRadiantの総借入額は約3.55億ドルで、USDCが1.31億ドル、USDTが4,136万ドル、DAIが2,633万ドル、WETHが1.23億ドル、WBTCが3,146万ドルです。主要3つのステーブルコインの借入比率は約55.91%です。20日前のデータと差異があり、筆者はこの差異の主な原因は相場の上昇により、Radiant内に一定の真の貸借需要(特に図3-3からWETHの借入需要が顕著に上昇)が発生し、ステーブルコインの借入比率が相対的に低下したと考えています。

現在、RadiantではUSDC、USDT、DAI、ETH、WBTC、ARB、wstETHの7つの資産の預入と借入に対して流動性マイニングでRDNTトークン報酬を得られ、どの資産も借入マイニングの利回りが借り入れに支払う金利を上回っているため、資金に流動性マイニングのインセンティブが生まれます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News