デリバティブDEXの新興銘柄Vertex:取引高シェア約10%、なぜ注目されるのか?

TechFlow厳選深潮セレクト

デリバティブDEXの新興銘柄Vertex:取引高シェア約10%、なぜ注目されるのか?

Vertexはメカニズム上の革新をいくつか提供しており、より良い流動性とより高い資金効率の創出を目指している。

著者:duoduo、LD Capital

デリバティブDEX分野は競争が激しく、トップにはGMX、DYDX、SNXがあり、セカンドティアにはGains、MUX、Level、ApolloXがあり、さらに次々と新しいプロトコルが上場している。

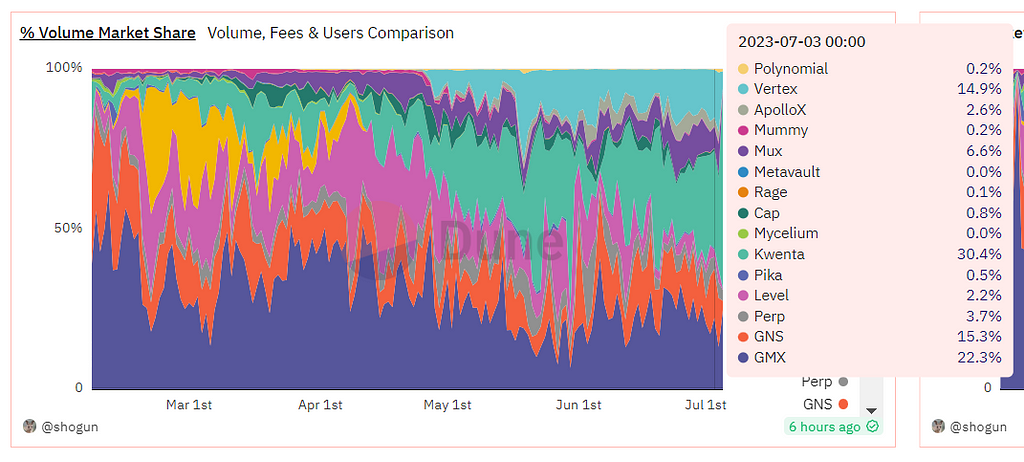

Vertexは最近好調なパフォーマンスを示している新たなデリバティブDEXプロトコルであり、2023年4月末のローンチ以降、最近の日間取引高はプールモデル型デリバティブDEX市場の約10〜15%を占めており、2023年6月にはWintermuteから戦略的投資を受けている。

出典:dune

注記:このチャートにはDYDXのデータが含まれておらず、プールモデル型デリバティブDEX間の比較である。

一、事業データ

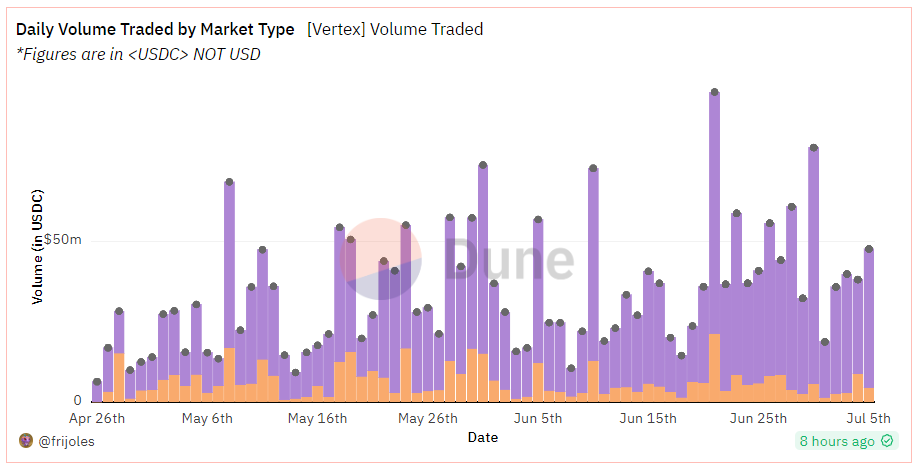

l 取引高:主に取引インセンティブを通じて高い取引高を実現しており、直近7日間の平均日間取引額は約4000万ドル。紫色部分がデリバティブ、黄色部分がスポットで、デリバティブ取引が中心である。

この日間取引高はトップクラスのデリバティブDEX(DYDX/GMX/SNX)には及ばないが、セカンドティアのデリバティブDEXと比べると同水準である。過去7日間の取引高では、すでにトップ10入りを果たしている。

出典:dune

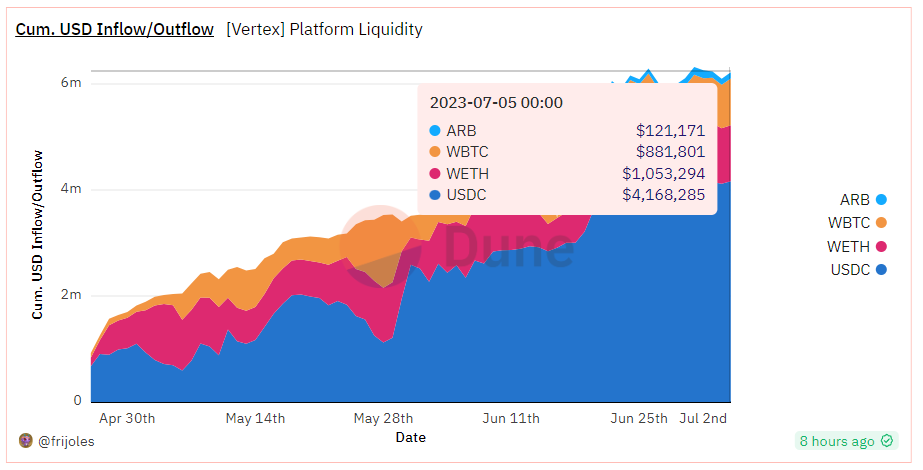

TVL:622万ドルで規模はまだ小さい。4種類のトークンから構成され、具体的な内訳は以下の通り。

出典:dune

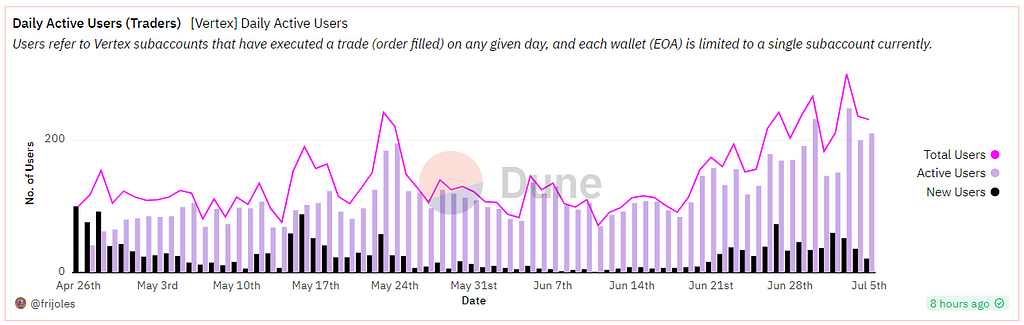

DAU:累計ユーザー数は1842人、直近7日間の日間アクティブユーザーは約200人。比較すると、GMXの日間アクティブユーザーは1000人以上、DYDXは約700人、SNXは約500人である。

出典:dune

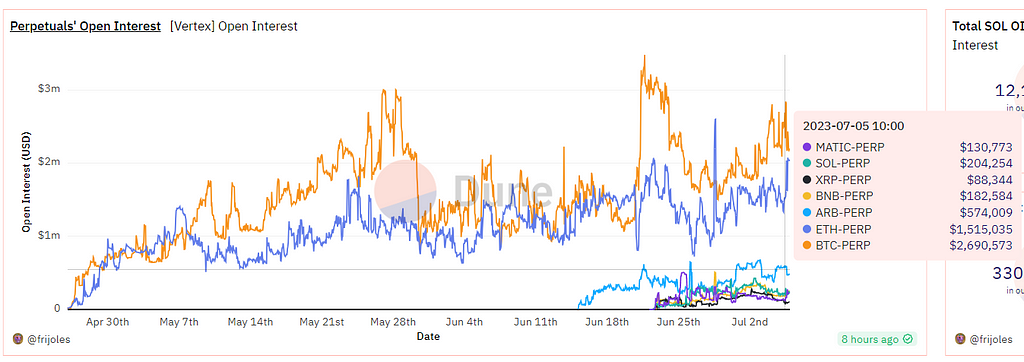

Open Interest:合計7つの取引ペアがあり、BTCとETHが主要なシェアを占め、現在のポジション額は約537万ドル。金額も比較的低い。

DYDXのポジション額は約3億ドル、GMXは約1.5〜2億ドル、Gain Networkは約3000〜5000万ドル、Muxは約2000〜5000万ドルである。

出典:dune

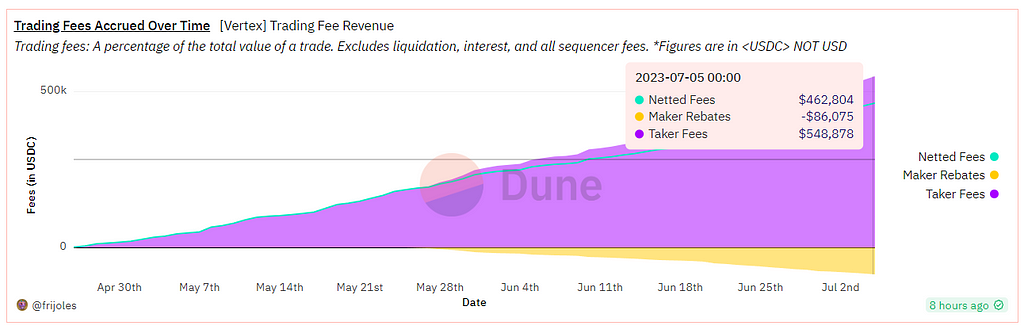

Fee:累計マージン収入は約54万ドル、makerへのリベート8.6万ドルを差し引いた純収入は46万ドル。

出典:dune

二、チームと投資家

共同創設者のDarius氏は、主に外部マーケティング活動を担当。

共同創設者のAlwin Peng氏は、以前Jump Tradingで勤務していたブロックチェーンエンジニア。

Vertexは2023年6月に、Wintermute Venturesから戦略的投資を受けた。Wintermute Venturesは暗号資産マーケットメイカーWintermute傘下のベンチャーキャピタル部門。WintermuteはArb、OP、Blurなど複数の有名プロジェクトにマーケットメイキングサービスを提供している。

Wintermuteは発表において、「Vertexは強力なトレーダーとエンジニアのチームによって率いられ、TradFiおよびDeFi市場で優れた実績を持ち、スマートコントラクトと市場革新の最前線に立っている」と述べている。

また、2022年4月にはVertexが850万ドルのシードラウンドを完了しており、Hack VCとDexterity Capitalが主導し、Collab+Currency、GSR、Jane St.、Hudson River Trading、Huobi、JST Capital、Big Brain、Lunatic Capitalなどが参加した。初期投資家は8.5%のトークンを取得しており、つまりVertexのシードラウンド時バリュエーションは1億ドルであった。

Vertexは当初Terra上に構築されていたプロジェクトだったが、Terra崩壊後にArbitrumへ移行した。

三、製品

DeFiにおけるワンストップサービスを提供し、スポット、先物、貸借市場を含むが、主に先物市場を中心に展開。取引の大部分はパーペチュアル契約取引であり、スポットや貸借はあくまで先物取引を支援する役割に留まるため、これをデリバティブDEXとして分類している。

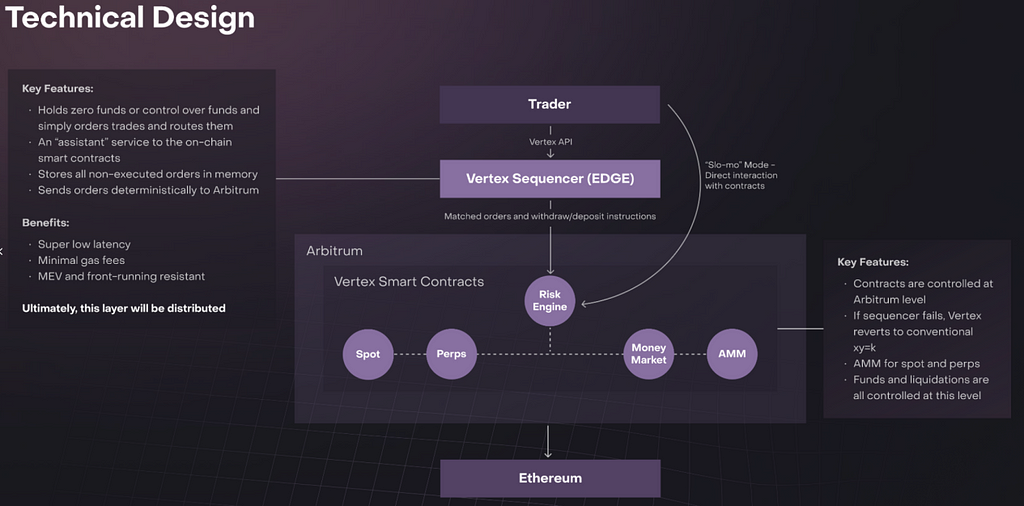

流動性供給モデル:ハイブリッドオーダーブック - AMM モデル

流動性供給モデルは、Vertexが他のデリバティブDEXと異なる点である。Vertexは、オフチェーンのオーダーブックがFIFO(先入れ先出し)方式で処理されることにより、MEV攻撃を低減し、取引執行速度を向上させられると考えている。一方で、オンチェーンAMMは無許可の流動性を提供し、トレーダーが強制的に取引できるようになり、オーダーブックの流動性が不足する場合でも取引を確実に行えるようにする。

Vertexは以下のコンポーネントを通じて、ハイブリッドオーダーブック - AMM モデルを実現している:

オンチェーン取引所(AMM);

高速な清算を可能にするオンチェーンリスクエンジン;

オーダーマッチング用のオフチェーンオーダーソーター。

図:Vertexのコアコンポーネントアーキテクチャ

出典:Vertex

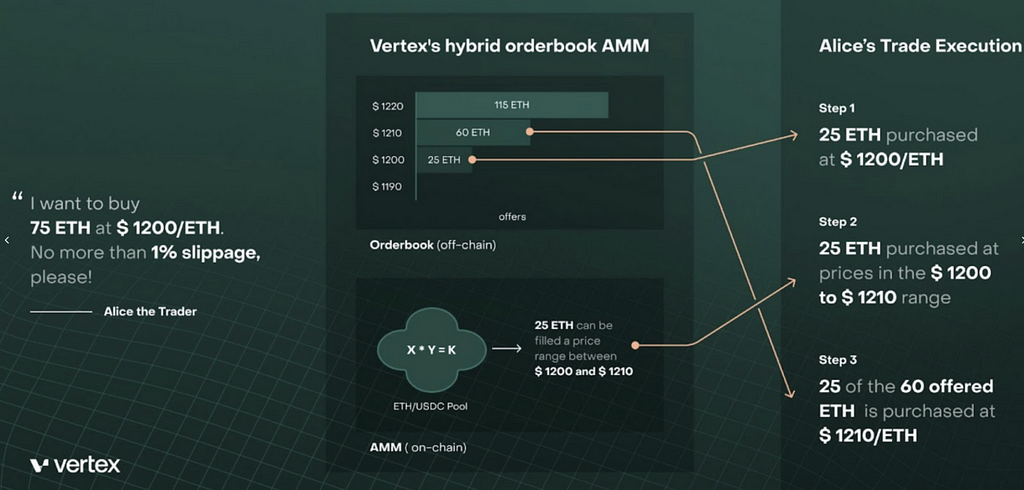

これはすなわち、Vertex取引プラットフォーム内には、APIを通じてマーケットメーカーが提供するオーダーブック流動性と、スマートコントラクトが提供するLP資金という2種類の流動性が共存しているということを意味する。

これら2種類の流動性はソーターによって統合され、フロントエンド画面では統一された流動性として表示され、最良価格に基づいて取引が行われる。下図は、ソーターがどのようにオーダーブック流動性とLP流動性を利用して取引を完了させるかを示している。

出典:Vertex

プロセス分析:

ETH-USDC通貨ペアの取引価格は1200ドル。

Aliceは市場で75ETHの購入を希望し、最大スリッページを1%に設定している。

オーダーブックには25ETH相当の指値注文があり、価格は1200ドルであるため、取引の三分の一が1200ドルで成立する。

次のオーダーブックの売り注文(合計60ETH)は1210ドルである。

しかし、25ETH分のLPポジションが1200ドルから1210ドルの価格帯にある。そのため、次の三分の一の取引はLPポジションから購入され、価格は1200ドルから1210ドルの間で成立する。

残りの最後の三分の一は1210ドルで執行される。

資金効率:Universal Cross Marginによる保証金範囲の拡大

Vertexは資金使用効率の向上を目指し、「Universal Cross Margin」という概念を提唱し、主に保証金の範囲を拡大している。

現在のデリバティブ取引では、2つの一般的なマージンモードがある。一つはアイソレーテッドマージン(Isolated Margin)であり、各通貨ペアが独立した個別口座となる。特定のアイソレーテッド口座にはその通貨ペアの通貨のみ入金・保有・借入が可能で、リスク率もその通貨ペアの資産・負債に基づき独立して計算される。各口座はリスクが隔離されており、強制ロスカットが発生しても他の口座に影響しない。

もう一つはクロスマージン(Cross Margin)であり、通常ユーザーは一つの全ポジション口座を持ち、サポートされているすべての通貨を取引可能。口座内の資産は相互に担保として利用でき、共有される。リスク率は全口座内のすべての資産・負債に基づいて計算される。強制ロスカットが発生した場合、口座内のすべての資産が対象となる。

このように、クロスマージンの資金使用効率はアイソレーテッドマージンより高い。Vertexはこれに基づき、Universal Cross Marginを提案している。

ユーザーがプラットフォーム内で保有するすべての資金(預金、保有ポジション、投資損益)を保証金として利用可能とする。現物、パーペチュアル、マネーマーケットにおける未決済ポジションも含まれる。例えば、ユーザーが現物プールに流動性を提供すれば、手数料を得られるだけでなく、そのLP資金を先物取引の保証金としても使える。これにより資金効率が高まる。

Universal Cross Marginはポートフォリオマージンを可能とし、未実現利益を未実現損失の相殺や既存ポジション・新規ポジションの保証金として利用できる。

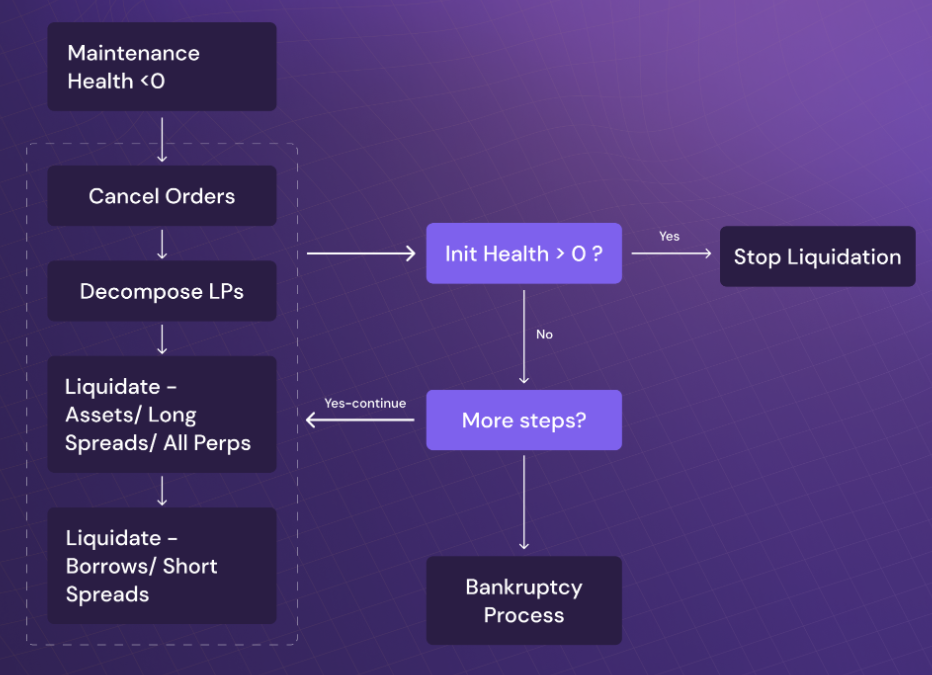

ユーザーが自身の口座リスクをより適切に管理できるよう、Vertexは口座リスクレベルのインジケーターも提供しており、画面ですぐに口座の健康状態を確認できる。

口座は2つの状態に分けられる:Initial と Maintenance。Initial状態では、保証金と負債の比率に応じて、低・中・高リスクの3段階に細分化される。Maintenance状態は初期保証金使用率が100%を超えたことを意味し、これ以上の新規建玉は不可となり、追加の保証金補充が必要。補充がなければ強制ロスカットのリスクがある。

Universal Cross Marginにより、強制ロスカットもクロスマージン方式となり、以下順序でポジションが解消される:

注文がキャンセルされ、注文資金が解放される;

LP資産が解除され売却される;

資産が清算される(現物残高/先物ポジション);

負債が清算される(借入)。

強制ロスカット中に、口座の初期ヘルスが0以上に回復すれば、強制ロスカットは停止する。

出典:Vertex

低い取引手数料

Vertexの取引手数料は低い水準にある。スポットでも先物でも、makerの手数料は現在0、takerの手数料は0.01%〜0.04%である。

出典:Vertex

makerの取引を促進するため、特定期間(28日=1エポック)内の総取引量の0.25%を超えるmakerにはリベートが付与される。リベート比率は以下の通り。

出典:Vertex

主要なデリバティブDEXと比較すると、GMXの取引手数料は高く、建玉・決済ともに0.1%;DYDXは0.02%〜0.05%で取引量に応じて低下;Kwentaは0.02%〜0.06%である。

四、トークノミクス

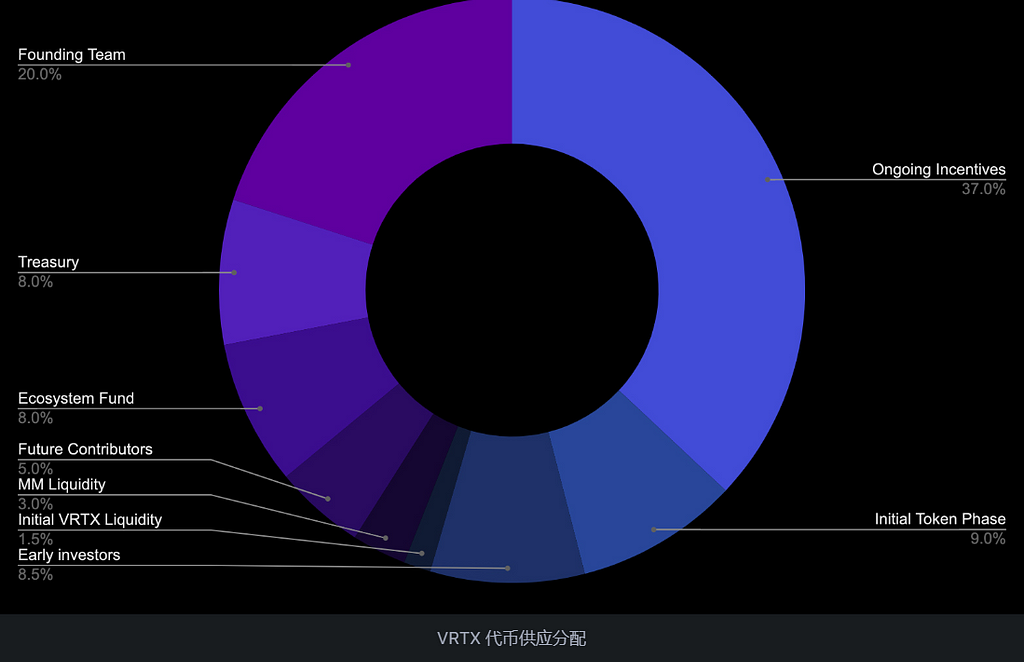

VRTXはVertex Protocolのガバナンストークンで、総供給量は10億枚。うち90.08%は5年間にわたって分配される。

トークン配分は以下の通り。コミュニティインセンティブに46%、うち初期段階でのインセンティブに9%、継続的インセンティブに37%;チーム、財庫、エコシステム基金、将来の貢献者に41%;初期投資家に8.5%;流動性確保に4.5%。なお、この配分図は2022年6月初旬に公開されたものであり、Wintermuteの投資分は含まれていない。通常、新規投資家向けの分配は財庫から行われる可能性が高い。

出典:Vertex

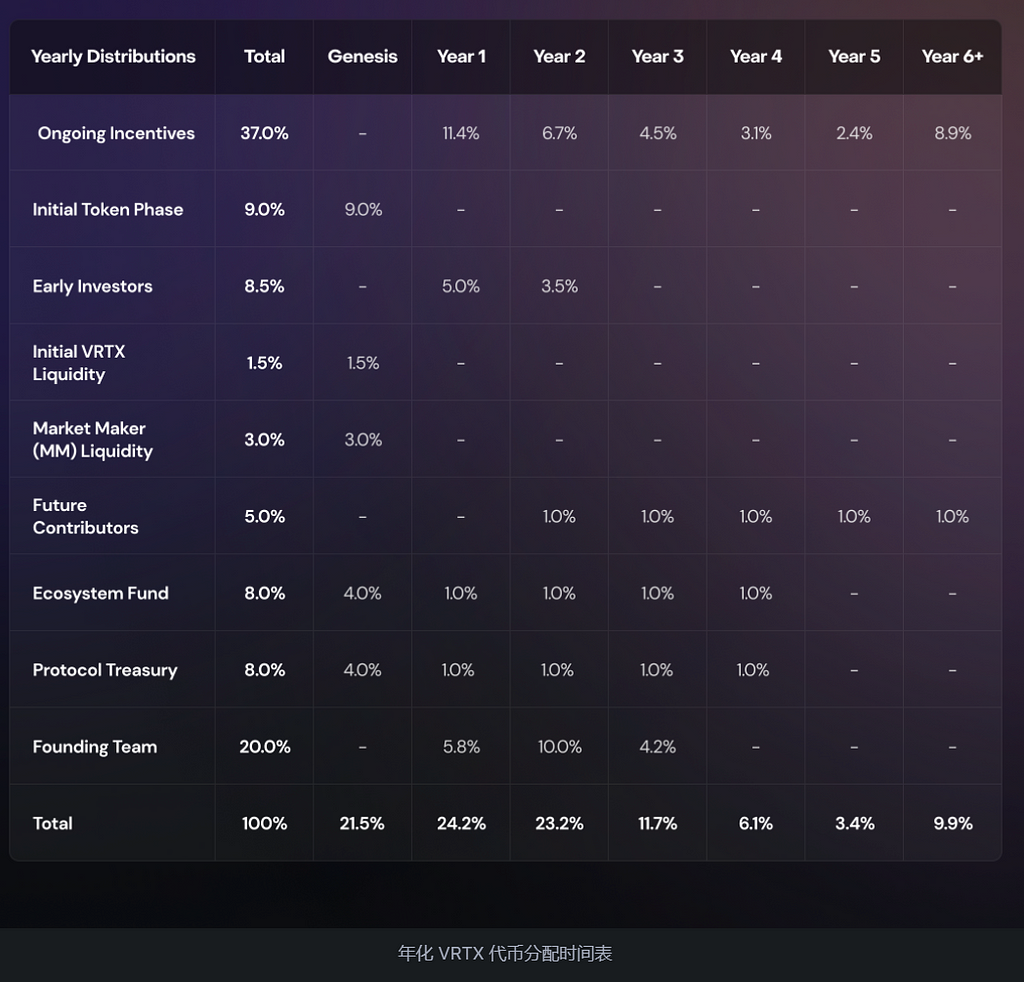

VRTXトークンはメインネット起動後6ヶ月で配布予定であり、2023年10月頃の発行が見込まれる。トークンのリリーススケジュールは以下の通り。

出典:Vertex

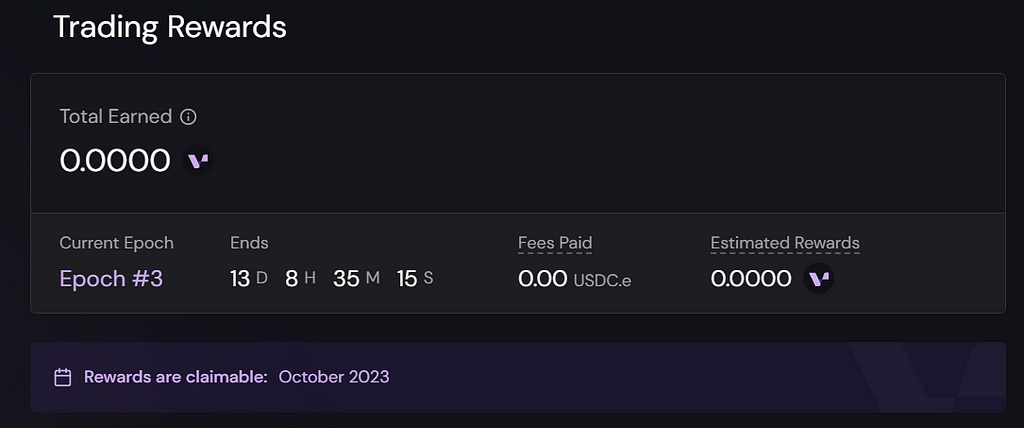

Initial token phaseの一部トークンは、発行前の取引インセンティブに使用される。ユーザーはVertexアプリの報酬ページで追跡可能で、公式サイトでは関連インセンティブが2023年10月に受け取れると明記している。

出典:Vertex

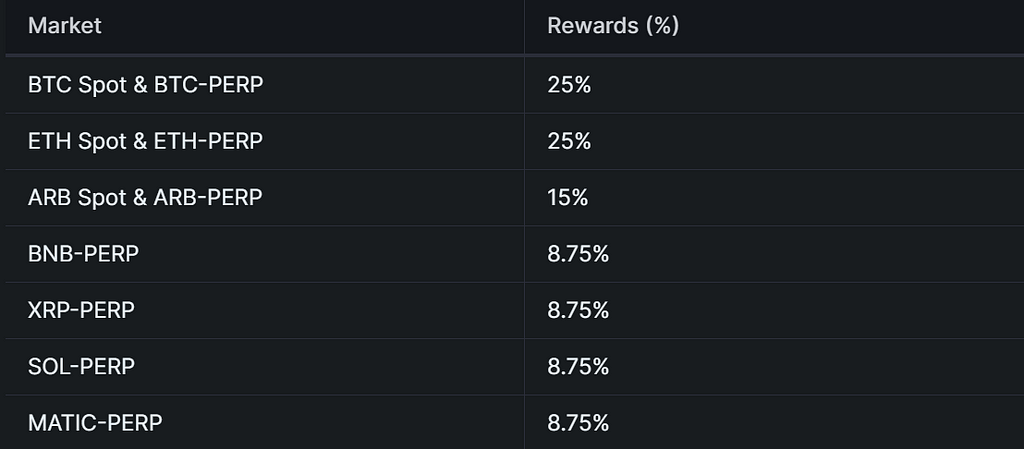

Initial token phaseは全部で6つのエポックからなり、各エポックは28日間。各エポックで1500万枚のトークンが報酬として支給され、現在は第3エポックである。取引インセンティブのトークン配分比率は、取引手数料の重みを主に考慮している。また、取引ペアごとに異なる報酬があり、詳細は以下の通り。

出典:Vertex

Vertexプロトコルのトークンはまだ発行されていないため、取引インセンティブの存在により、必然的にボリュームスナッピング(刷り取り取引)の可能性を排除できない。現在、デリバティブDEXプロトコルの立ち上げはいずれも取引インセンティブに依存しており、Velaもベータ版で取引インセンティブを行い、取引高の増加を刺激している。多くのプロトコルは上場後も取引インセンティブを維持している(例:DYDX、Kwentaなど)。Vertexが現時点で多くの採用を得られていることは、資金がプロトコルのトークンに対して積極的な見方をしていることを示している。

五、まとめ

デリバティブDEXの競争はすでにレッドオーシャンである。多くのプロジェクトがGMXのモデルをフォークし、新たなブロックチェーンまたはレイヤー2に展開して高いAPRを提示し、資金を引きつけ収益を得ようとしている。それに対し、Vertexは流動性の質の向上と資金効率の最大化を目指したいくつかのメカニズム上の革新を提供しており、注目に値する。

注意すべきリスクとしては、Universal Cross Marginが資金効率を高める一方で、ユーザーのリスク露出を大きくすることもあり、トレーダーは適切なリスク管理を行う必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News