Vertex Protocol:Arbitrumを代表するデリバティブプロトコルであり、新たなサイクルにおける価値の再発見

TechFlow厳選深潮セレクト

Vertex Protocol:Arbitrumを代表するデリバティブプロトコルであり、新たなサイクルにおける価値の再発見

本稿では、Vertexの現状データ、トークン収益状況、他プロジェクトとの比較および今後の発展計画について詳しく解説する。

執筆:TechFlow

ビットコイン現物ETFの承認を経て、市場の注目は再びイーサリアムエコシステムへと戻ってきた。

ベライダーCEOも最近、イーサリアムETFの立ち上げ機会を認識していると発言。同時に、イーサリアム第1四半期におけるカンクンアップグレードによる手数料低下の期待もあり、L2のパフォーマンスが再び注目されている。

こうした各種期待感を背景に、L2全体の価格上昇が見られ、特にArbitrumは自身のハイライト時期を迎えている。

ARBトークン価格が過去最高を更新し、TVLも着実に上昇。市場資金がArbitrumへ流入する兆しが見える中で、まだ価値が十分評価されていないアルファプロジェクトにも注目が必要だ。

チェーン上のデリバティブDEXの争いは今後も続くテーマであり、この分野の競争は決して終結していない。Arbitrumの低いガス代と最近のSTIPインセンティブ計画により、そのエコシステム内のデリバティブDEXは改めて注目に値する。

昨年、Arbitrum内にあるデリバティブ取引所Vertex Protocol は、一時的にGMXの日間取引高を上回り、市場の注目を超えた黒船的存在となった。

そして今年、イーサリアムL2が勢いづき、Arbitrumが新記録を更新する中で、かつての黒船

本稿では、Vertexの現在のデータ、トークン報酬状況、他プロジェクトとの比較、将来の開発計画をもとに、深く分析していく。

Vertex:デリバティブ競争における「後発先至」

チェーン上デリバティブ取引市場は混雑している。Vertex Protocolはこれまでどのように成長してきたのか?

昨年4月にメインネットをローンチし、わずか9カ月しか運営されていない新規プロトコルであるVertexは、スポット取引、デリバティブ(先物)およびレンディング機能を統合し、ワンストップDEXサービスを提供しようとしている。

しかし、機能が多いことは必ずしも良いとは限らない。むしろ機能が多く、上場が遅れるほど、比較対象も広がり、競争圧力も大きくなる。

そのため、後発ながらリードするには、少なくとも以下の二点で優れなければならない――体験が良く、リターンが高いこと。

前者はユーザーが取引後に残るかどうかを決定し、後者はユーザーがなぜそこに来るかを決定する。まずは取引体験から振り返ってみよう。

-

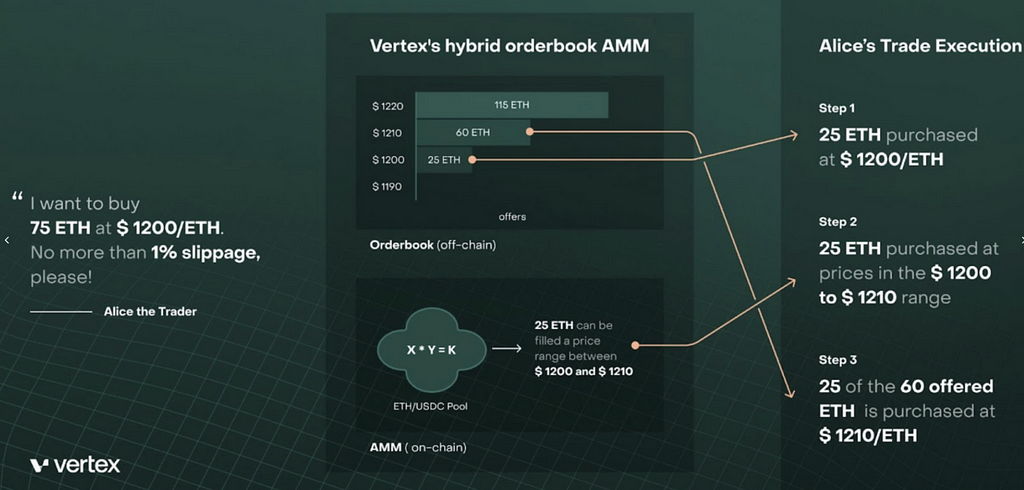

より優れた流動性マッチング

一般的なDEXが単純にAMMモデルを採用するのに対し、Vertexは二つの流動性マッチング方式を融合させている――統合中央制限注文簿(CLOB)と統合自動マーケットメーカー(AMM)。

このハイブリッドモデルの顕著な利点は、プラットフォーム上で二種類の流動性を併存させることにある。一つはAPIを通じて提供されるマーケットメーカーによる注文簿流動性、もう一つはスマートコントラクトによって提供されるLP資金によるものである。

AMM流動性はオンチェーンにあり、注文簿流動性はオフチェーンにある。これら二つはソーターによって統合され、ユーザーはフロントエンドで統一された流動性を見ることができるため、最良価格での取引決済が可能になる。オンチェーンとオフチェーンの流動性を組み合わせることで、取引効率が大幅に向上する。

-

より高い資金活用効率:

Vertexはグローバルマージンモードを設計しており、すべての資金(預金、ポジション、損益)をマージンとして利用できるようにしている。これは、現物、ペリペット取引、マネーマーケットにおける未決済ポジションを含む。

この方法の利点は、未実現利益を未実現損失の相殺に使用したり、既存または新しいポジションのマージンとして活用できることで、、トレーダーが持つ資金を最大限に活用できる点にある。

-

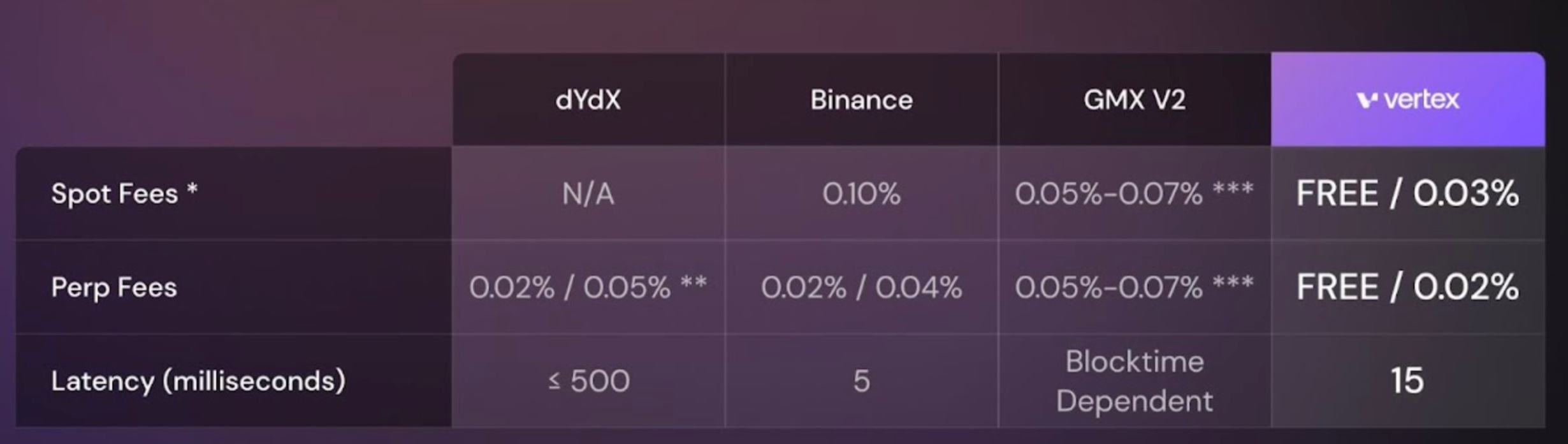

低い手数料:

チェーン上でDegenたちがよく直面するスリッページ、MEV、チェーンの混雑といった問題に対して、VertexはArbitrum L2のバルク取引とRollupに依存しており、明らかにイーサリアムメインネットよりもガス代が安い。

また、Vertexは独自のスマートコントラクトリスク管理エンジンを構築しており、MEVの影響を最小限に抑えることができる。

下図は昨年末時点でのVertexと主要取引所の手数料比較であり、Vertexが現物および先物取引手数料において、トップレベルのGMXやdydxと比べても明確に低くなっていることがわかる。

2023年のVertexの市場パフォーマンスを振り返ると、複数のデータソースから、Arbitrumエコシステム内で無視できない存在となり、他のエコシステムのデリバティブDEXと比べても劣っていないことがわかる。

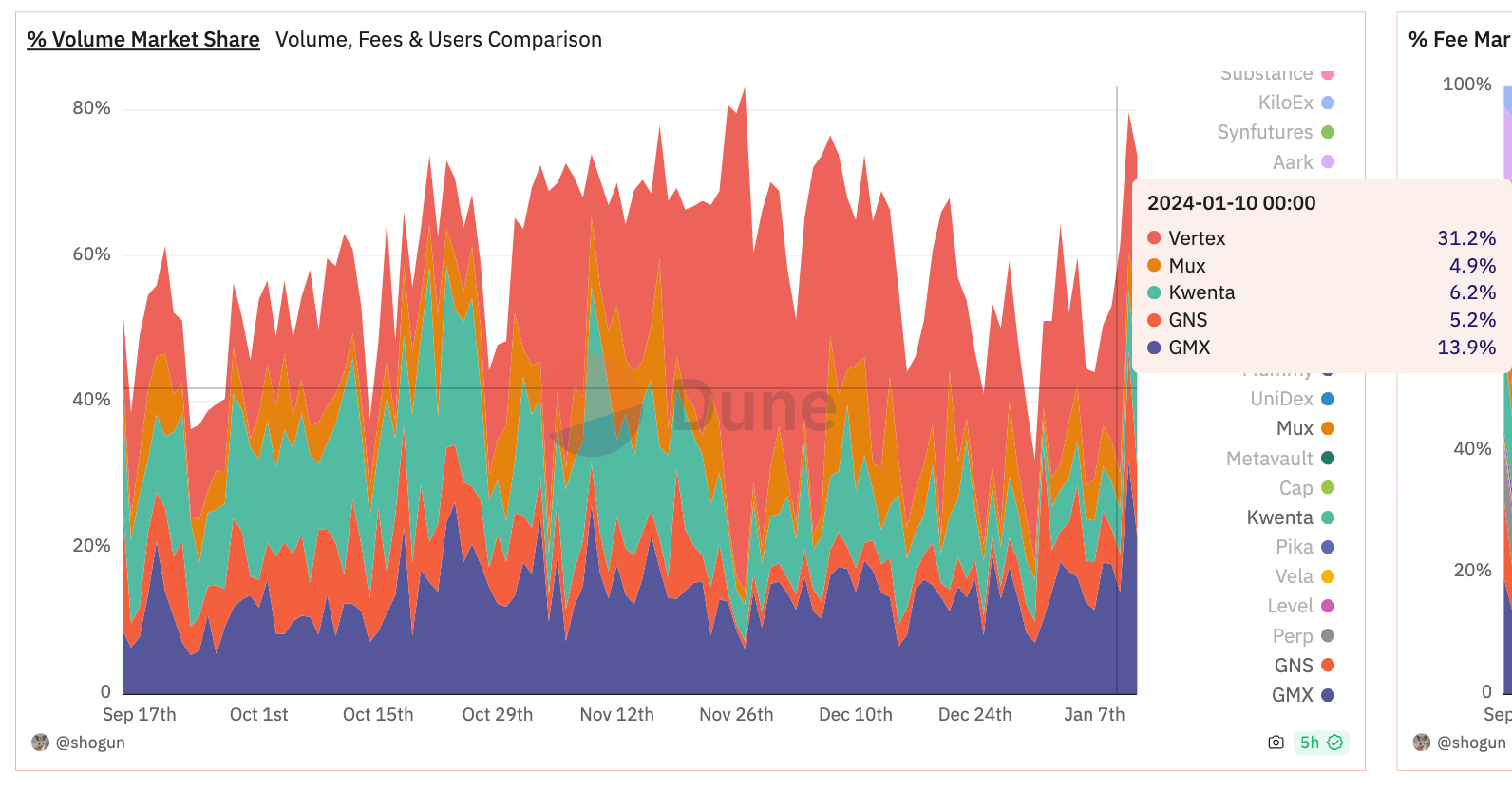

まず、公式Duneダッシュボードによると、Vertexは暗号資産市場全体のデリバティブ取引所の中で取引シェアを持っている。

本稿執筆時点で、Vertexの日間取引量は全デリバティブ取引所市場シェアの30%(下図最上部の赤色領域)を占め、このシェア拡大傾向は昨年10月から明確に続いている。

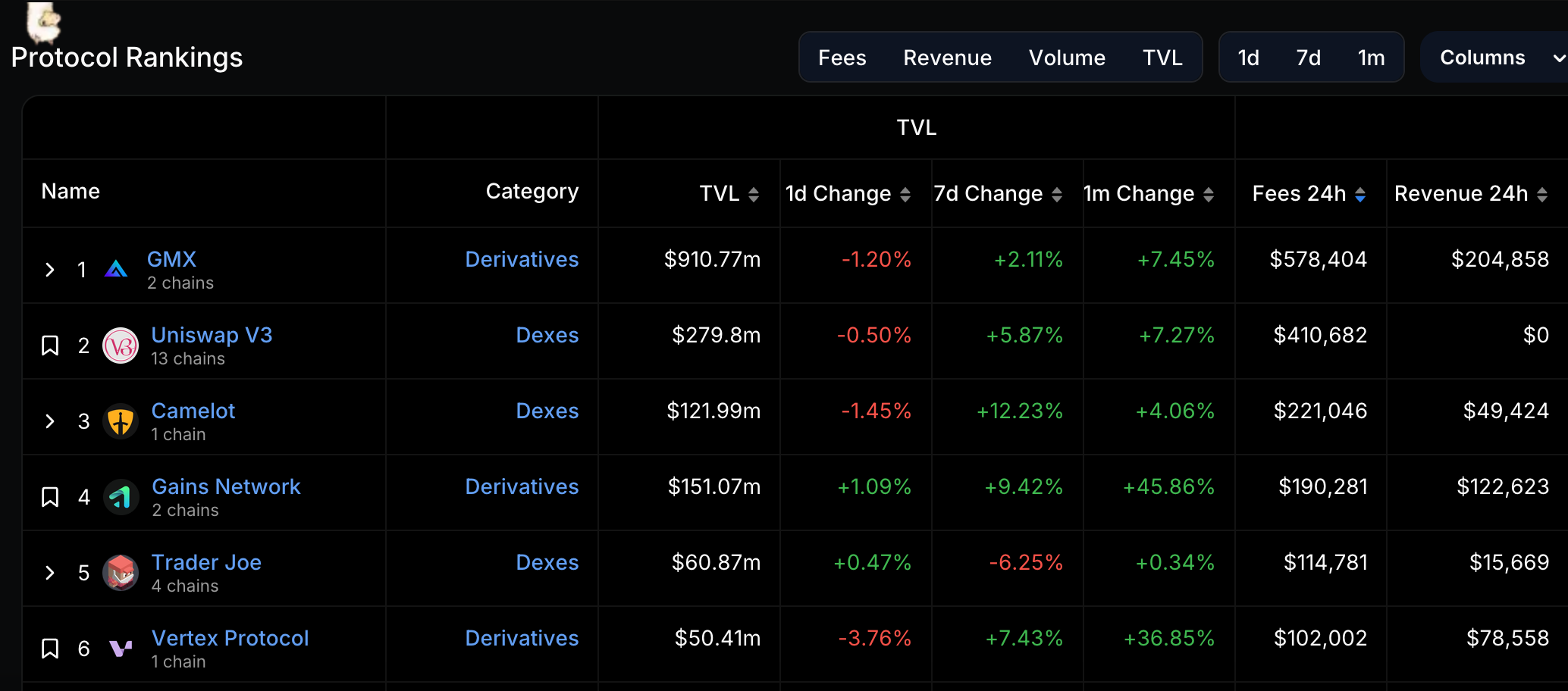

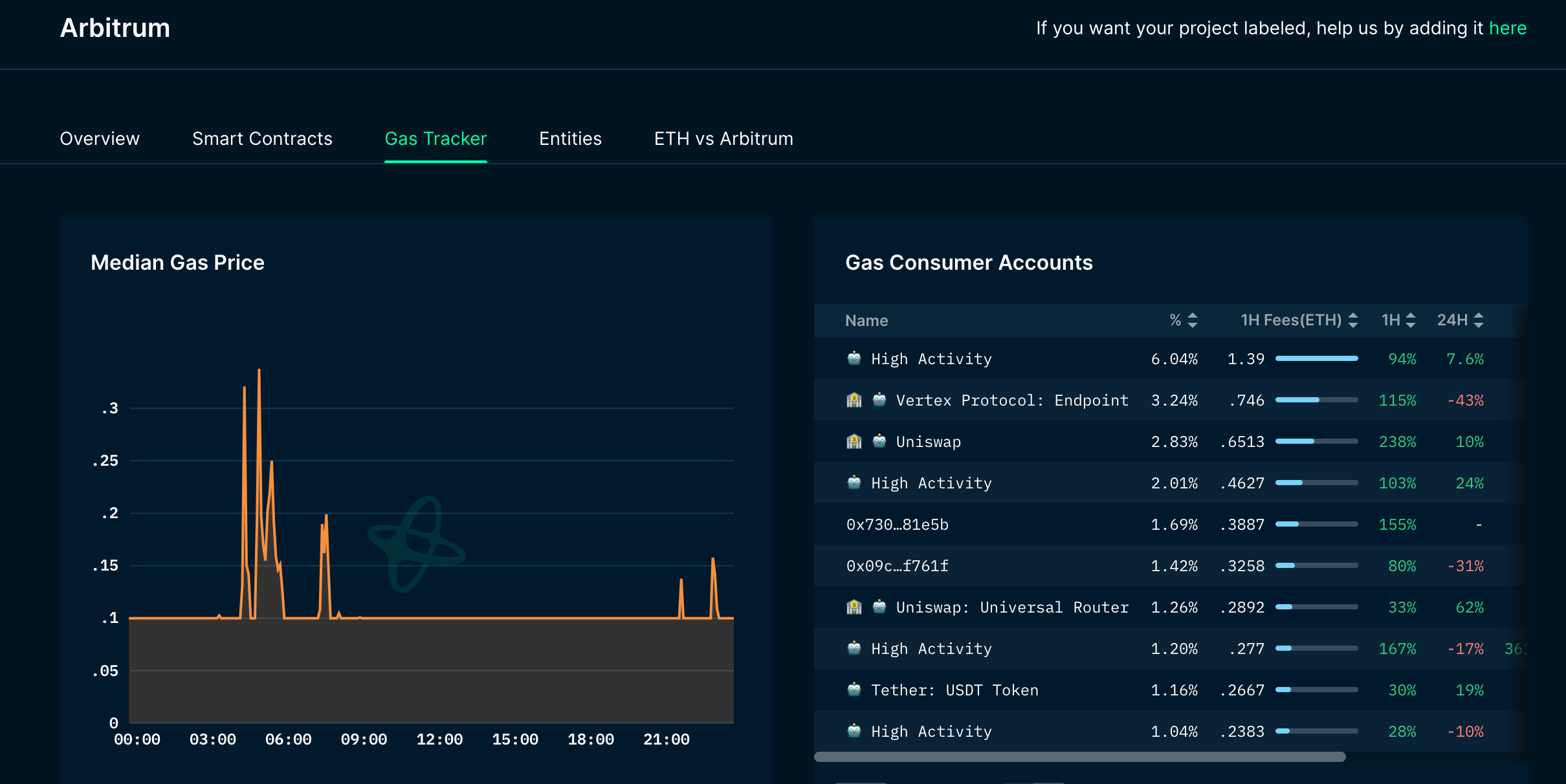

次に、DefiLlamaのデリバティブプロトコル横断比較でも、Arbitrumエコシステム上ではVertexプロトコルが日々得る手数料が上位にランクインしている。Arbitrumネイティブプロトコルのみに限定し、クロスチェーンプロジェクトを除いても、VertexはすでにArbitrumネイティブプロトコルの中で最も高い日次手数料収入を持つ存在となっている。

さらに、Messariの各エコシステムにおけるガス消費データでも、VertexはArbitrum内で2位を記録しており、Uniswapを上回っている。

これらのデータが実際に示しているのは一つの事実――多数のユーザーがVertex上で取引を行っている。

関連付けて考えれば、論理は単純だ。取引行動があればガス消費があり、プロトコルは取引量を記録でき、手数料も得られる。

Vertexプロトコル自体も年間まとめを発表しており、おおむねユーザー数とTVLが同時に増加していることを示している。これはユーザー流入後の自然な結果といえる。

しかし、より重要なのは、現在45%以上のVRTXトークンがロック・ステーキングされている、ことで、流通中のVRTX数量が減り、売り圧力が緩和される点にある。

以上のような製品体験の改善に加えて、トレーダーを直接引きつける要素がある。

現在、VertexはLPとトレーダーにさらなるリターンを提供しており、流動性は常に最も利益の高い場所へと向かう。

二重トークンインセンティブでスタート、リアルインカムが継承

「流動性マイニング」という古典的手法を使い、Vertex Protocolは昨年、成功裏に資金の注目を集めた。

以前のインセンティブプログラムでは、ユーザーが取引に参加することを奨励し、プロトコル収益の分配を共有できるようにしていた。ネイティブトークンVRTXに加え、Arbitrumのエコシステムインセンティブプログラムのおかげで、ユーザーはARB報酬も受け取ることができた。この二重報酬の刺激により、大量のユーザーが取引に流入するのは当然のことだった。

しかし、古典的手法には古典的問題もある。

トークンインセンティブが取引量を生み出したが、持続的なトークン発行に頼った参加促進は持続不可能だ。まず、VRTXの継続的発行は二次市場に長期的な価格プレッシャーをかける。また、インセンティブは本質的にマーケティング費用であり、予算が尽きた後には空白期間が避けられない。

Vertexが提示した対応策は、流動性マイニングによるトラフィックをリアルインカムで継承すること。

ユーザーは確かに流動性マイニングによって呼び込まれたが、その取引活動は実際に取引量を生み出した。取引量が上昇すると、プロトコルの取引手数料が増え、リアルインカムも同時に増加する。

これらの収益は、単なる新規トークン発行ではなく、実際の経済活動に基づいている。

良好な取引体験とArbitrum上での比較的低いガス代を考慮すれば、インセンティブによって必然的に一定割合のユーザーがVertexでの取引習慣を強化する。予想されるのは、Vertexのユーザー数と取引量が初期に急増し、その後伸び率が緩やかになり、リアルインカムが安定に向かうこと。

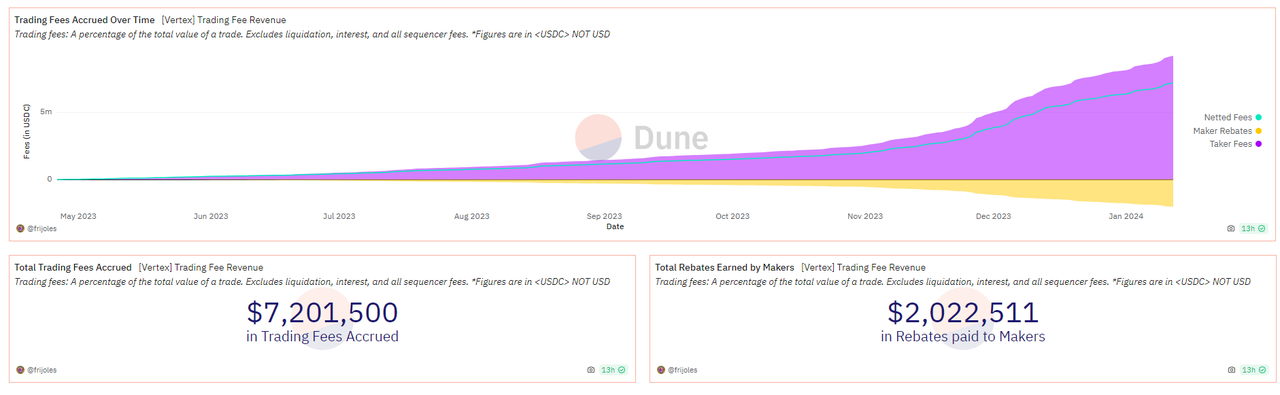

現実のデータもこれを裏付けている。

上図のように、プラットフォーム収益は時間とともに増加(紫色)、流動性提供者(LP)への分配額(黄色)も増えている。つまり、LPはプラットフォームのリアルインカムから継続的にリターンを得られるということだ。

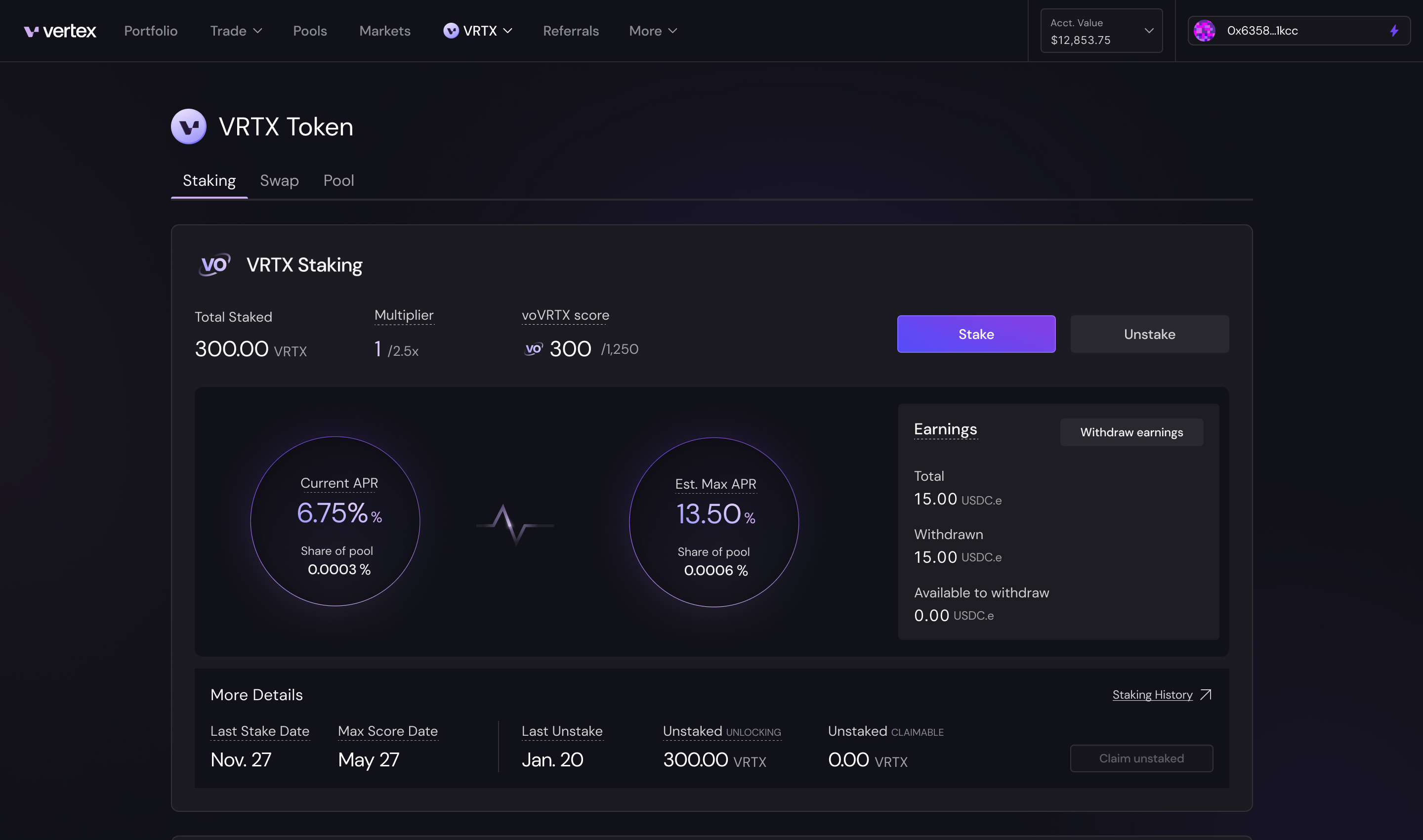

一方、トレーダーにとってのリターンはステーキングから得られる。

取引および流動性提供のインセンティブをVRTXトークンのステーキング機能と組み合わせることで、ユーザーが獲得したトークンを再度プロトコルに再投資するよう促すことができる。これにより、ユーザーはリアルインカムに基づくステーキング報酬を得るだけでなく、VRTXの市場供給を減らし、トークン価格の安定にも貢献できる。

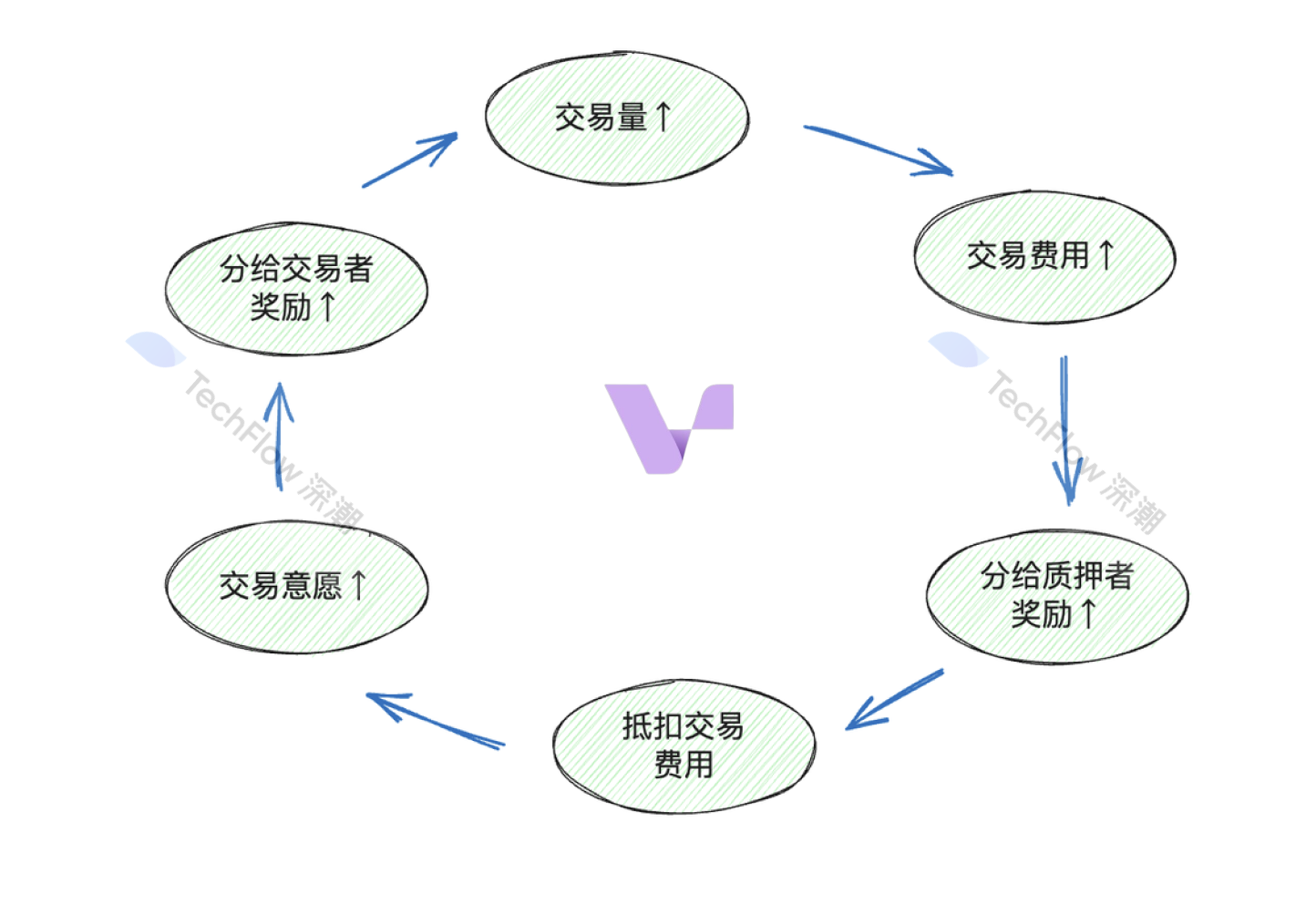

流動性マイニングで始動し、リアルインカムで持続的支えとする。Vertexの正のサイクルを以下のようにまとめられる。

-

Vertexの取引量が増加し続けることで、取引手数料の上昇(=リアルインカム)が見込まれ、LP、ステーカー、トレーダーへの分配額も増えていく;

-

ステーカーは取引手数料の最大50%(ARB+VRTX)を受け取れる;

-

トレーダーは取引時にステーキングをしていれば、その報酬で取引手数料を相殺でき、取引意欲をさらに促進する;

-

取引によって手数料が発生し、そこから報酬(VRTX)も得られ、取引量が大きければ大きいほど収益が増え、得られるVRTX報酬も増える;

-

報酬は再びステーキングに回され、循環が繰り返される。

つまり、流動性マイニングは取引量を牽引するキープレイヤーであり、習慣が形成された後は、良好なステーキングモデルと組み合わせることで、取引とステーキングから継続的に収益を得られる。一方で、ステーキングによりトークン流通量が減り、間接的に価格の安定にもつながる。

ただし、現在Arbitrumのエコシステムインセンティブは継続中であり、Vertexで取引を行うユーザーは依然として二重報酬を得られる。このインセンティブが終了した後、ユーザーが去ってしまうかどうかは正確には判断できないが、競争状況が比較的安定している限り、同様のリターンを提供できるプラットフォームがなければ、一部のユーザーは習慣のためVertexに留まる可能性もある。

もちろん最終的な結果は、プロトコル自体がトークン周辺でさらなる仕組みを構築できるか、あるいは新たな取引ペアを追加してDegenユーザーを惹きつけられるかにもかかってくる。とはいえ、全体としてプロトコルがリアルインカムに寄り添う方向は正しい道であり、デリバティブ競争の後半戦では単なるインセンティブだけでは生き残れない。

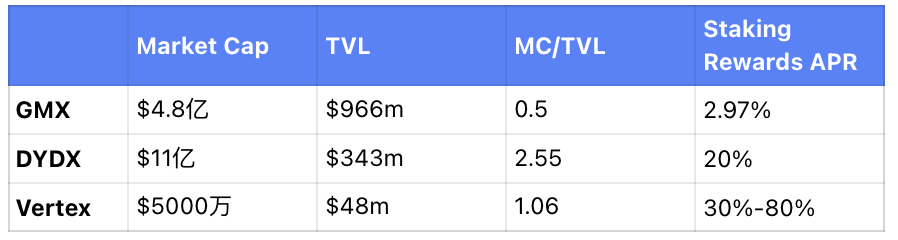

また、Vertexを業界トップのGMXやdydxと、時価総額、TVL、ステーキングリターンの観点から包括的に比較した。

Vertexは時価総額とTVLの絶対値は小さいものの、現在提供されるステーキングリターンは高く、小さな時価総額で相対的に大きなTVLを支えている。アルファ収益を狙う上で、比較的コストパフォーマンスの高い選択肢と言える。

将来のキャタリスト:V2バージョン間近、クロスチェーンで異種エコシステムの流動性を吸収

過去のデータ以外に、Vertexには今後どのようなキャタリストがあるだろうか?

まず、プロジェクトの新年計画において、VertexはQ1中にV2新バージョンをリリースし、ユーザー体験のさらなる最適化を図る予定である。その中で特に重要なポイントは以下の通り。

-

ロングテール取引ペアの追加:取引可能な資産がさらに増え、いわゆる「ロングテール資産ペリプス」(long-tail asset perps)も上場する。つまり、大手CEX/DEXでは取り扱われないような小規模なトークンも上場する意味であり、Degenユーザーの獲得に非常に有利。市場のホットな話題に追随して取引する環境を整える。

-

異種担保資産:先物取引のマージンとして使える担保の種類を増やす。現時点では暗号資産に限定されていない可能性がある。公式からは詳細情報が出ていないが、債券、RWA、金なども担保資産として導入されるかもしれない。これにより、より幅広い流動性を引き寄せられる。

-

分離型マージンペリプス:従来のグローバルマージン設計では、資金効率が上がる一方でリスク連鎖も生じる。分離型マージンはリスク管理ツールとして、個別のアカウントでマージンを保有し、異なるポジションのリスクを隔離できる。

さらに、2月にはより直接的な強気材料として、Vertexが多チェーン製品をリリースすることが予想される。

なぜこれがより明確な利点なのか? それは従来の多チェーンとは異なるからだ。

通常、DEXが一つのエコシステムに存在する場合、そのエコシステムの流動性しか吸収できない。拡大するには別のチェーンに同じDEXを展開しなければならず、これは異なるエコシステムで同じ車輪を再発明するようなもので、従来理解されていた多チェーンの形態だった。

しかし、このやり方には問題がある。

第一に、マルチエコシステムではトークンの橋渡しが必要であり、取引経験のある読者はその不便さを痛感しているはずだ。

第二に、別のブロックチェーンに新しいバージョンのアプリケーションを構築することは、単にコードをコピーするだけではない。通常、新しいブロックチェーンの特定技術要件や基準に適合させる必要があり、時間とリソースの面で高コストになりやすい。

第三に、流動性が極端に分散する。アプリケーションが新しいブロックチェーンにデプロイされるたびに、実質的に元のバージョンから独立した流動性プールが作成される。複数チェーンに分散すると、各プールの規模が小さくなる。

最後に、チェーン数が増えるほど、資産の相互運用や技術的リスクも増大する。

こうした問題に対し、Vertexは別の答えを提示している:他のエコシステムで領地争いをするより、多チェーンの流動性を一つの場所に集めるべきだ。

Vertexの今後のアップデートは、複数チェーンが同一の流動性注文簿を共有するものと理解できる。ユーザーが見るものはただ一つのVertex、製品ページを離れることなく、資産がどのチェーンにあろうと、それを流動性として投入し、取引やLP活動ができる。

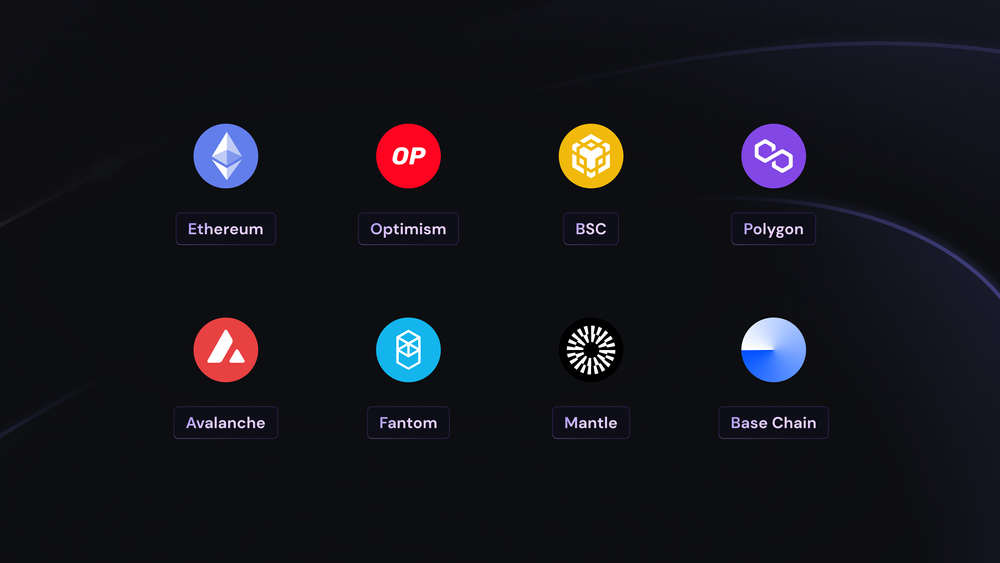

現時点で公開された情報によると、Vertexはイーサリアム、OP、BSC、Polygon、Avalanche、Fantom、Mantle、Baseなど、EVMベースの複数のL1・L2資産をサポートする予定。

篇幅の都合上、ここでは多チェーン流動性吸収の具体的実装方法について詳しく説明しない。一種の期待として、異なるチェーンの資産を一定の技術処理を経て、一つのVertexに投入して取引できると考えればよい。

こうすることで、ユーザーの体感変化は非常に明確になる――ウォレットを接続し、どのチェーンに資産があるか確認して、そのままそのチェーンの資産で取引できる。クロスチェーン手順が不要になる。

以上から、Vertexの今後の有利要因をまとめる。

-

あなたが流動性の良い場所を探すのではなく、流動性が統一されてあなたのもとに集まってくる。操作がより便利;

-

多チェーン設計により他プロジェクトとの協業が容易になり、他のエコシステムのプロジェクトがデリバティブ取引機能を統合したい場合、Vertexと提携すればよく、流動性を取引プラットフォームに導入できる。特定のトークンの初期流動性提供も可能;

-

Arbitrumは2月にSTIPエコシステムインセンティブ計画を実施予定。L2ストーリーの追い風もあり、エコシステム内の優れたデリバティブDEXがさらに注目される。

最後に、ブルマーケット期待により、チェーン上の取引需要と価格変動が増加し、デリバティブ分野は自然と恩恵を受ける。

Vertexは以前、流動性マイニングにより取引量の急増を果たしたが、そこで止まらなかった。リアルインカムの実現と将来の多チェーン流動性吸収設計により、去年の黒船がさらに遠くまで進む可能性がある。

すべてのストーリーの中で、流動性に便宜を図り、取引を創出する側が常にユーザーから支持される。

暗号資産デリバティブ取引所の戦いはまだ終わっていない。誰が最終的に体験とリターンでユーザーの心をつかむのか、楽しみに待とう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News