Vertexプロトコルを解析:DEXとCEXの間のビジネス空白を埋める

TechFlow厳選深潮セレクト

Vertexプロトコルを解析:DEXとCEXの間のビジネス空白を埋める

Vertexは比類ない製品市場適合性(PMF)を備えており、トップクラスの分散型取引所(DEX)およびトップクラスの暗号資産取引所となる可能性を十分に秘めている。

執筆:Metaverse Guy

編集:TechFlow

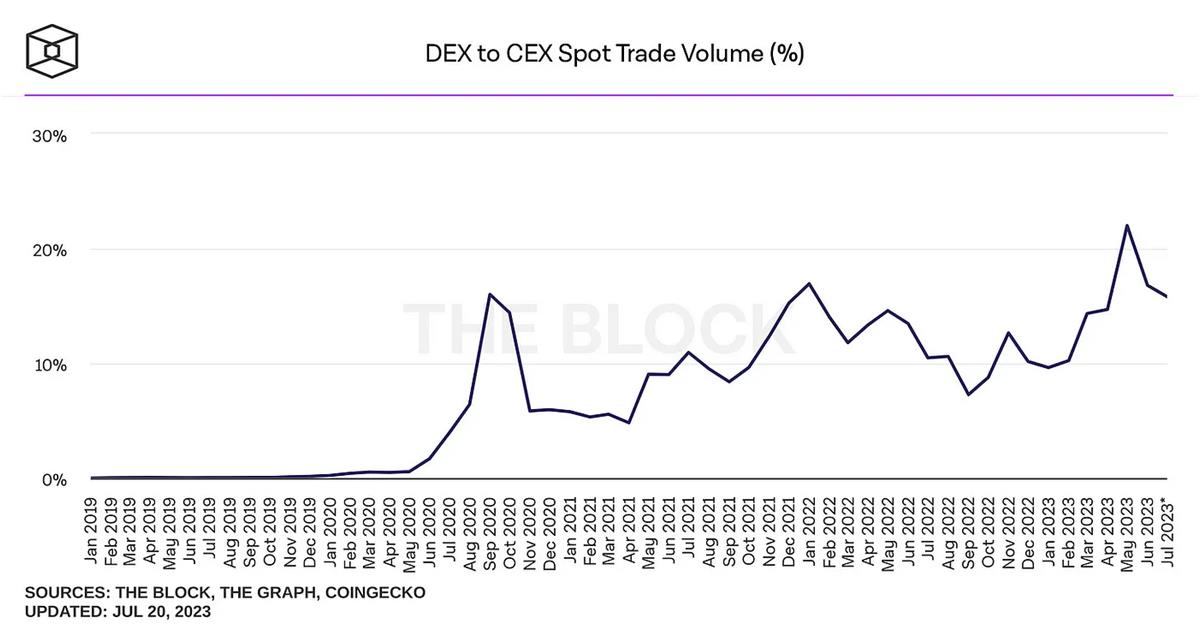

FTXの崩壊や数十億ドルもの顧客資金の損失から、最近のSECによるバイナンスおよびコインベースへの対応まで、DEXが提供するオンチェーン透明性とセルフカストディの利点はますます明確になってきている。

しかし、現物取引におけるDEXの進展があったとしても、現物取引量の80〜90%は依然としてCEXを通じて行われており、永続的先物契約の取引高の97%以上もCEXで処理されている。

中央集権型プラットフォームの内在的リスクは明らかである。それにもかかわらず、なぜ大多数の投資家、トレーダー、機関は引き続きそれらを利用しているのか?

小口投資家にとって理由は単純だ。DeFiの機能や製品は複数のプラットフォームに分散しており、プロセス全体が複雑で時間のかかるものになっている。

このような垂直統合の欠如は、上級トレーダーや機関にも影響を及ぼし、高度な取引戦略の実行を困難にしており、特にCEXと比較すると実行速度が非常に遅い。

多くのDEXは、他のDEXとの競争を目指しており、大部分の取引量がCEXに留まる根本的な問題を解決していない。そのため、既存のDeFiユーザーしか取り込めておらず、新しいユーザーをオンチェーンエコシステムへ誘導できていない。

しかし、ある新規プラットフォームは、遅延と機能性という主要な課題を解決しつつ、DeFiの核となる利点――透明性とセルフカストディ――を維持しようとしている。

Vertex Protocolとは何か?

VertexはArbitrum上に構築されたDEXであり、現物、永続的先物、マネーマーケットなど複数の機能を提供し、CEX並みの高速取引を実現している。垂直統合と高速実行に加え、「ユニバーサルクロスマージン(全ポジション共通証拠金)」といった独自機能により、小口投資家から機関投資家まで幅広く注目されるDEXとなっている。

したがってVertexは、CEX並みのパフォーマンスと機能を持ちながら、オンチェーンの透明性とユーザーによる自己管理を両立しており、DEXおよびCEX双方と競争できる準備が整っている。

VertexはCEXと比べてどうか?

一流CEXと同様、Vertexは現物、永続的先物、貸借など、中心的な暗号資産取引製品を垂直統合的に提供している。この統合により、バイナンスでさえ備えていない「ユニバーサルクロスマージン」機能を実装可能となった。

クロスマージンとは、利益を出しているポジションの証拠金を、損失を出している取引に活用できる仕組みであり、各ポジションに割り当てる必要のある証拠金を減らし、資本効率を高めることを意味する。DeFi界隈では稀だが、CEXでは人気の高い機能である。ただし、通常のクロスマージンは現物または永続的先物といった特定の取引タイプに限定され、両者間での証拠金共有や、マネーマーケットの資金、流動性プールのトークンを担保として利用することはできない。しかし、Vertexのユニバーサルクロスマージンならそれが可能になる。

Vertexのユニバーサルクロスマージン機能により、裁定取引やペア取引などの高度な戦略がより現実的になり、他のDEXやバイナンスのようなCEXとも差別化される。

すべての中核取引製品を一つのプラットフォームに集約することで、Vertexは小口投資家にとってCEXと同等に使いやすくなっている。また、ユニバーサルクロスマージンは上級トレーダーにユニークな選択肢を提供する。

しかしVertexはこれにとどまらない。DeFiの大きな課題の一つは極めて遅い処理速度であり、タイムリーな取引が事実上不可能になるため、これが機関や大口トレーダーがCEXを使い続けるもう一つの理由でもある。このスピード問題を解決するため、VertexはオフチェーンのオーダーブックをEdgeオーダーフィラー内に構築し、オンチェーンのAMMと並列動作させることで、取引実行時間を30ミリ秒以下に短縮。これは暗号資産業界のトップレベルの取引所と肩を並べる性能である。

Edgeオーダーフィラーは自動的にオーダーブックとAMM間で最良価格を選択し、AMMは実質的に別のマーケットメーカーとして機能する。オーダーブックはCEX並みの高速実行と最適価格を提供するだけでなく、DEXのもう一つの主要課題――価格インパクト――も解決する。

AMMにより、流動性の低い資産もVertex上で上場可能となり、オーダーブックだけではサポートが難しいような資産も扱えるようになる。

実際、オーダーブックはCEXと同じレベルの実行速度を提供し、AMMのおかげでCEXでは取り扱えない資産も上場できる。すべての取引はオンチェーンで完結し、重要なDeFiの透明性とセルフカストディが確保される。

CEXと比べた唯一の欠点は、ERC20以外のトークン(例:BTC)が直接購入できない点だ。wBTCを購入する必要がある。これは明らかにビットコイン、カルダノ、ソラナ支持者にとっては問題だろう。

CEXは現在の大部分の暗号資産取引量を掌握しており、取引手数料と清算収益を得ているが、その収益はユーザーと共有されていない。しかしVertexはこうした取引量の一部を奪い、VRTXトークンを通じて収益を分配する準備ができている。

Vertexは他のDEXと比べてどうか?

去中心化支持者は、Vertexがオフチェーンのオーダーブックを持つため、DEXの定義に反すると考えるかもしれない。しかしdYdXに対しても同じ議論がありながら、それは現在の最大のオンチェーン永続的先物取引所となっている。しかもdYdXはAMM/オーダーブック混合ではなく、オーダーブックのみを運用している。

UI上のホワイトリスト方式も非常に中央集権的であり、プロジェクトが自動的にVertexに上場されることはないため、最新のデゲントークンを見ることはほとんど期待できない。したがって、Vertexは平均的なCEXよりも多くのトークンを上場できるが、最大級DEXと比べると上場数ははるかに少ない。しかし、これは本当に悪いことだろうか?

CEXと競争するには、妥協が必要である。イーサリアム上のDEXは取引実行に13秒以上、L2上でも1.3秒以上かかる中、VertexはAMM/オーダーブック混合方式により、中央集権的なパフォーマンスとオンチェーンの最終性・透明性・セルフカストディを両立している。

ホワイトリストに関しては、中央集権的な取引所から移行してきた投資家、特にリスクの高いプロジェクトや悪意ある活動から守る必要があるという見解もある。デゲントークンを買いたい人のための他の手段はまだ多く存在する。

Vertexは他のDEXを置き換えるのではなく、DEXとCEXの間に存在するギャップを埋める役割を果たす。

VRTXトークン

多くのネイティブプロトコルトークンには真の買い需要がない。例えばUNIトークンはガバナンス専用で実質的価値を持たず、dYdXトークンもガバナンス権とわずかな取引手数料割引のみを提供するため、大量取引を行わない限り意味がない。

一方で、収益分配やリアルヤイields(実質的収益)はここ数年で着実に注目を集め、GMXなどのトークンを時価総額トップ100圏内に押し上げてきた。dYdXの取引量がGMXの10倍であっても、GMXの時価総額はその1.3倍である。まさにこれがリアルヤイieldsの力だ。

そこで想像してほしい。dYdXと同等のパフォーマンスを持ちつつ、それを超える機能を備え、さらにトークン保有者に収益分配を行うプロトコルが登場したら? そのトークンの価値は一体いくらになるだろうか? VRTXのローンチ時に、私たちはすぐに答えを知ることになる。

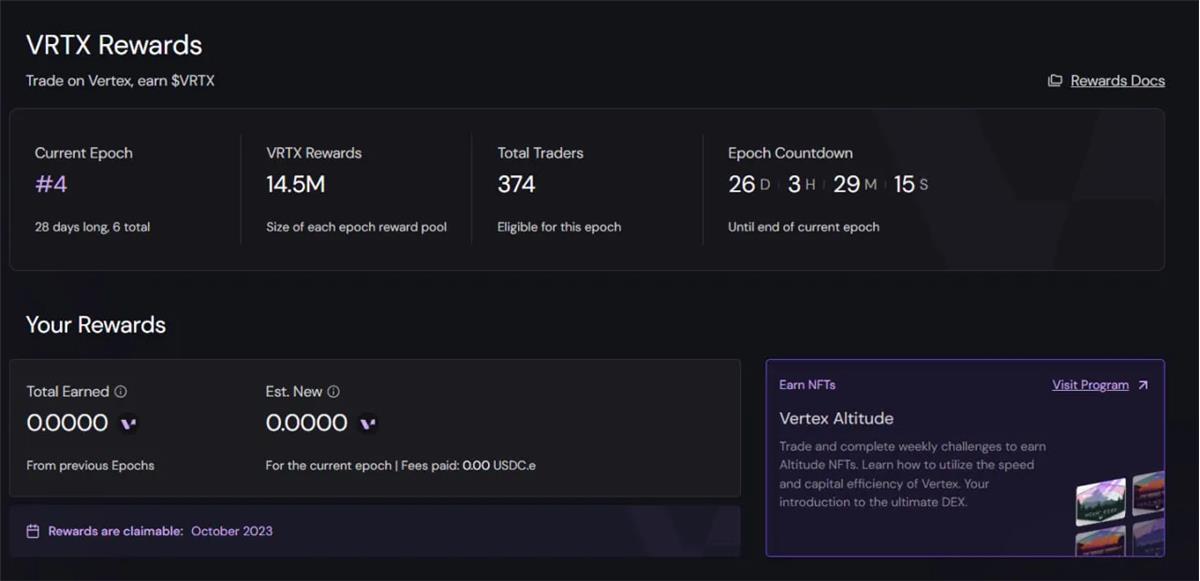

VRTXの獲得方法

VRTXトークンの正式リリース前に、VRTXに関与する唯一の方法は、Vertexプラットフォームで現物または永続的先物取引を行うことだ。

トレーダーにプラットフォーム利用を促すため、Vertexは報酬制度を設けている。VRTX報酬は、各トレーダーの一定期間内の取引手数料比率に応じて分配される。創世期(ジェネシスフェーズ)ではVRTX総供給量の9%が配布され、10月に終了予定。その後は継続的発行フェーズに移行し、将来の37%が5年間かけて分配される。

これまでのところ、この報酬制度は大成功を収めており、Vertexは最近の数日間で一時的にGMXやその他ほぼすべてのオンチェーン永続的先物プラットフォームの取引高を上回った。

上昇可能性

CEXは現物取引の80〜90%、デリバティブ取引の97%以上を掌握しており、こうしたCEXと機能性・統合性・パフォーマンスの面で競合・凌駕できるプラットフォームの潜在能力は極めて大きい。

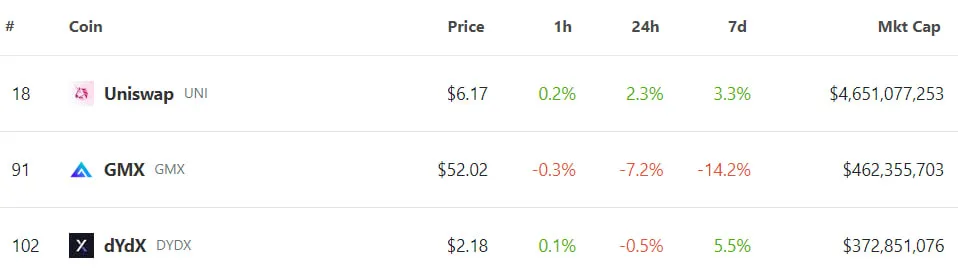

Uniswapの現物取引高はバイナンスの10分の1しかないが、UNIトークンの時価総額は46億ドルに達している。最大のオンチェーン永続的先物プラットフォームdYdXはバイナンスの取引高の3%に過ぎないが、dYdXトークンの時価総額は3.76億ドルに達している。そしてこれら二つのトークンはいずれも保有者に収益を還元しない。

一方、GMXは収益分配を行い、時価総額は5億ドル近くに達している。すでに述べたように、Vertexはわずか4ヶ月弱でこれらの取引高に肉薄している。

したがって、VRTXは巨大な時価総額を持つ運命にあるが、早期参加者がどれだけの上昇余地を得られるかは、報酬で獲得したか、上場時に購入したかによって異なる。また、上場時の初期価格にも左右される。

私個人としては、Vertexの出来が良すぎるため、初期時価総額は非常に高くなると予想している。

しかしVertexは比類ない製品市場適合性(PMF)を持ち、トップクラスのDEXかつトップ暗号資産取引所になる可能性を完全に秘めている。好況期には取引高と収益が急増し、VRTXには実質的な競争相手は存在しないだろう。

強み:

-

CEX並みの高速取引;

-

価格インパクトゼロ;

-

オンチェーン透明性とセルフカストディ;

-

現物、永続的先物、マネーマーケットなど、主要暗号資産取引製品が垂直統合;

-

ユニバーサルクロスマージン取引;

-

使いやすいUI;

-

統合された出入金チャネル;

-

低取引手数料;

-

取引報酬制度;

-

VRTXトークンは収益分配の対象;

-

機関向け取引ソフトウェア用API;

-

流動性の低いトークンもサポート可能;

-

ホワイトリスト方式で高リスク資産からユーザーを保護;

-

Jane StreetやWintermuteなど主要機関の支援あり;

-

すでに著しい永続的先物取引高を達成。

弱み:

-

オーダーフィラーとオーダーブックは中央集権的な妥協;

-

ホワイトリスト方式は中央集権的要素;

-

ホワイトリストにより利用可能なトークン数が制限される;

-

CEXと異なり、ERC20トークンのみの売買可能;

-

現時点では現物および永続的先物の選択肢が限られている;

-

VRTXの上場価格に関する発表はない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News