DeFi保険プロトコルの現状と将来性についての詳細な分析

TechFlow厳選深潮セレクト

DeFi保険プロトコルの現状と将来性についての詳細な分析

DeFiの発展はセキュリティ攻撃のリスクをもたらしており、ユーザーを保護するための実用的な保険プロトコルが求められている。

執筆:Catarina Urgueira

編集:TechFlow

はじめに

DeFiは数十億ドルの損失につながる多数のセキュリティインシデントを経験しており、その結果、コアバリュープロポジションに対する信頼が損なわれている。DeFiに内在するリスクを緩和する保険ソリューションは、広範な採用を確実にする上で極めて重要である。

本稿では以下のプロトコルについて詳しく検討する。

Nexus Mutual、Unslashed、InsurAce、Risk Harbor、Ease.org、Sherlock、Tidal Finance、InsureDAO、Neptune Mutual、Bridge Mutual、Cozy Finance、Bright Union、Solace。

保険市場の概要

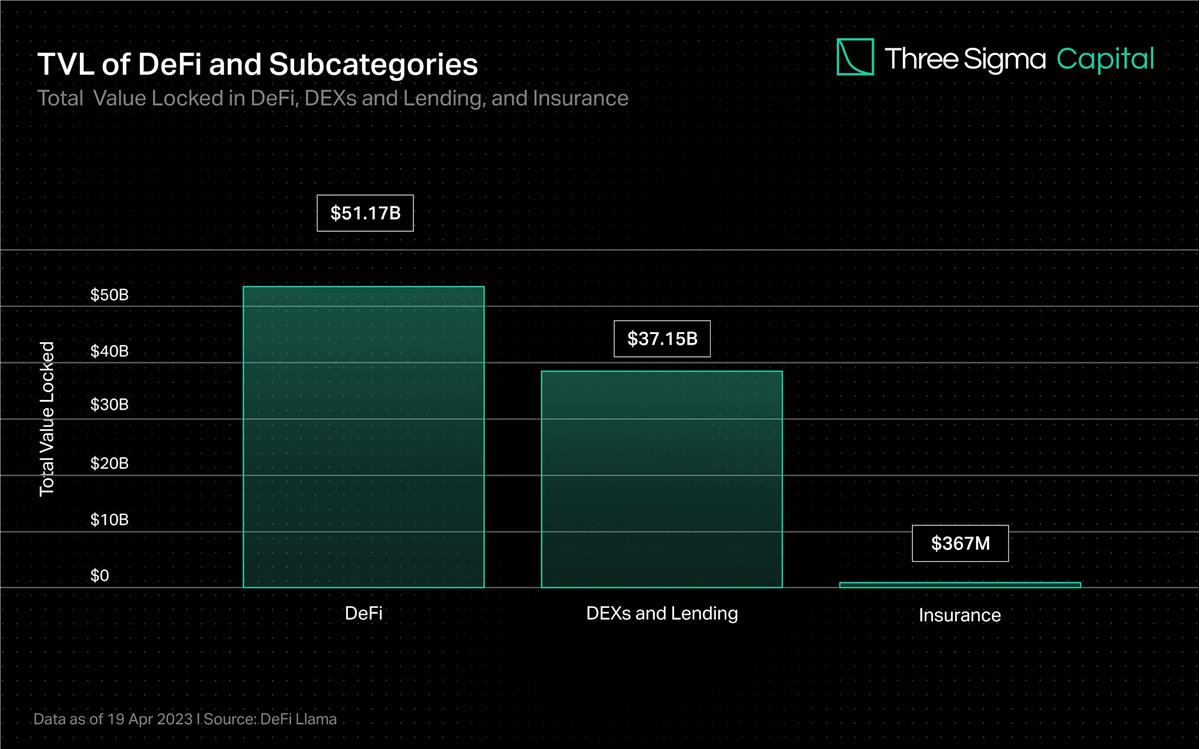

分散型取引所(DEX)や貸借市場がDeFiのロックされた価値の大部分を占めている一方で、保険は全体の1%未満しか占めていない。しかし、ロックされた総価値(TVL)が増加するにつれ、スマートコントラクトの脆弱性やその他の攻撃ベクトルによって引き起こされる可能性のある潜在的損失も拡大している。伝統的な金融市場における安全網と同様に、保険ソリューションは投資家、個人ユーザー、機関投資家が安心してオンチェーン市場に参加するために必要となる可能性がある。

業界の先駆者であるNexus Mutualは導入以来、保険市場を支配しており、TVLの78%以上を占めているが、これはDeFi全体のTVLのわずか0.15%に過ぎない。残りの保険市場は非常に分散化されており、Nexusに次ぐ上位3プロトコルで約14%のTVLを占めている。

世界的に見ても伝統的な保険市場は依然として巨大であり、今後数年間で著しい成長が予想されている。こうした中、DeFi保険産業はブロックチェーン業界内において小さくも有望な分野として浮上している。DeFi保険産業が成熟し、受け入れが進むにつれて、さらなる革新が生まれ、新たなプロトコルが登場し、既存のプロトコルもDeFiユーザーのニーズに対応すべくサービスを改善していくだろう。

DeFi保険とはどのように機能するのか?

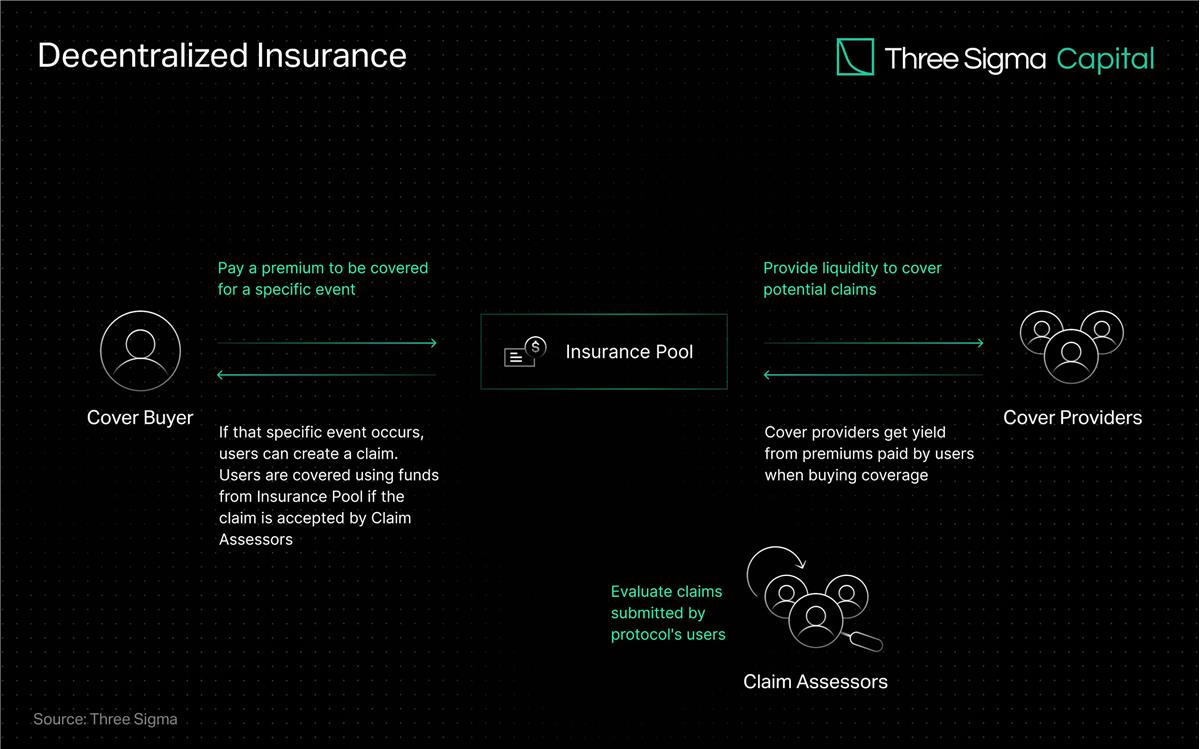

DeFi保険は、中央集権的な機関から保険を購入するのではなく、個人や企業が分散化されたプロバイダーのプールを通じて資本をリスクから保護できるようにするものである。見返りに、保険提供者は支払われる保険料の一定割合に基づいて、ロックされた資本に対して利回りを得ることができる。これにより、保険とリスクの間に相関関係が生まれる。

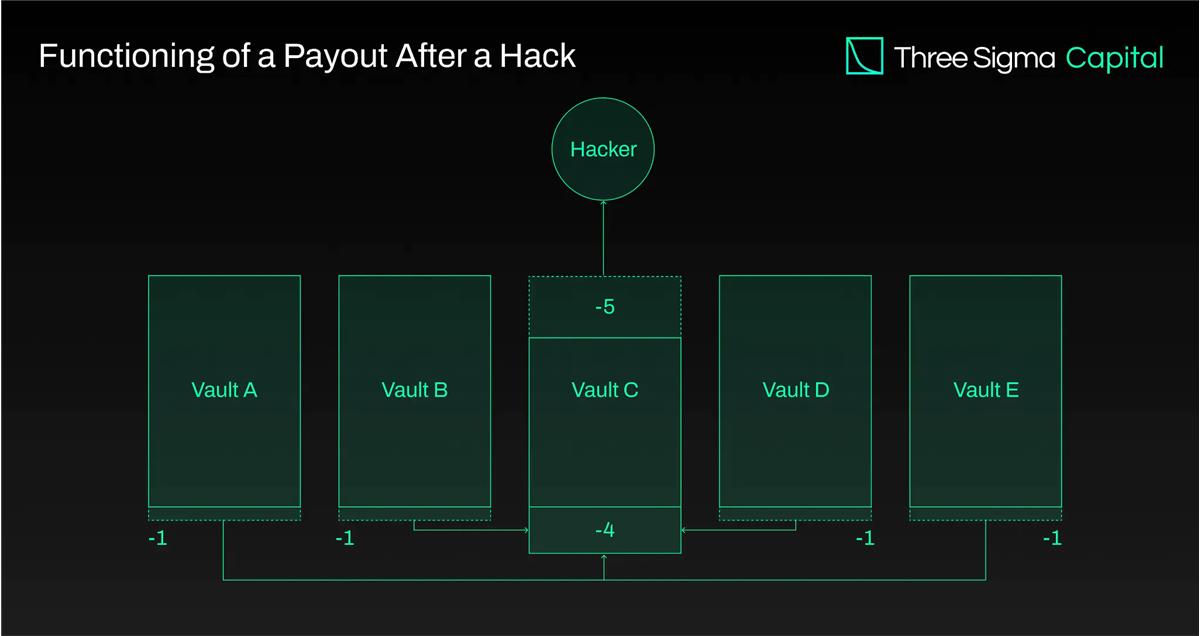

保険提供者は資金をより高いリターンを提供するプールに投資することで、異なるプロトコルのリスクを比較することができる。つまり、個人が特定のイベントの発生確率を評価し、その結果に対して取引を行うのだ。もし保険対象のプロトコルがハッキングなどのネガティブイベントに見舞われた場合、そのプロトコルをカバーするプールの資金が、その特定のイベントに対する保険を購入したユーザーに補償金として支払われる。

リソースを集中させ、リスクを複数の参加者間で分散することは、重大な財務的影響を持つ異常または極端な出来事に対処するための効果的な戦略である。共通の資金プールは、少ない資金で何倍ものリスクをカバーでき、大規模な問題に対処するための集団的メカニズムを提供する。

DeFiにおけるパラメトリック保険の人気は、その自動化と透明性の可能性によるものである。事前設定されたパラメータとオラクルからのリアルタイムデータを持つスマートコントラクトは、これらの条件に基づいて自動的に請求を処理できる。この自動化により、請求プロセスが迅速化され、効率が向上し、人為的な偏見やエラーの可能性が低下する。

誰でも参加可能であり、オンチェーン操作の透明性が高い点は、分散型保険システムの主要な利点としてしばしば強調される。DeFiが成長を続ける中、ユーザーキャピタルを保護するソリューションの需要はますます高まっている。

DeFi保険の進化

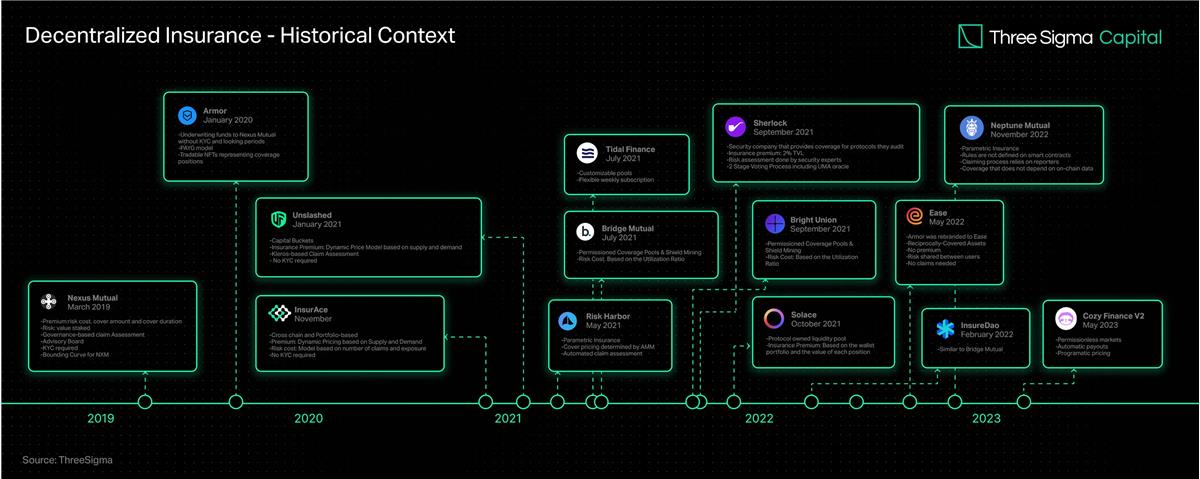

分散型保険の概念は、ブロックチェーン技術の初期にさかのぼる。最初の分散型保険プラットフォームであるEtheriscは2017年にイーサリアム上に登場し、従来の保険会社を介さずに、フライト遅延やハリケーン被害など、汎用的な保険商品をユーザーが直接売買できるP2P保険市場を提供した。

DeFi保険の転換点となったのは、2019年に登場したNexus Mutualである。これはDeFiエコシステム専用に構築された初の保険プロトコルであり、全権委任型の構造で運営されている。すなわち、理事会(KYC審査を通過したすべてのNexus Mutualメンバー)がすべての保険金支払いを決定する。最近リリースされたNexus MutualのV2版は、オンチェーンリスク市場の創出を促進し、他社が暗号原生および現実世界のリスク(責任、災害、財産、サイバーセキュリティなど)を共有・構築できるようになった。このバージョンを基盤とするプロトコルは、ユーザーがKYCを完了する必要なくサービスを提供でき、プラットフォームのリスク管理ソリューションへのアクセス性が向上した。

Nexus Mutual以降、この分野が抱える継続的な課題に対処するべく、多くのプロトコルが登場した。

2020年11月にはInsurAceが登場し、ゼロプレミアムプライシング(極めて低い保険料)、KYC不要、ポートフォリオベースのマルチチェーンソリューションを提供した。

Unslashedは2021年1月に登場し、多様なリスクに対する保険を提供するとともに、誰でも資本提供者となり、保険料ポリシー、酵素金融(Enzyme Finance)から得られる利息、USFキャピタルマイニングプログラムを通じてリターンを得られるようにしたことで、保険利用可能な資本を増加させた。

Bridge Mutualも同年1月に登場し、無許可でのカバレッジプール作成、ポートフォリオベースの保険カバレッジ、安定コインで保険政策を請け負いながら魅力的な利回りを得る能力を提供した。2021年12月にはV2をリリースし、資本効率を改善、レバレッジドポートフォリオを導入してユーザーが複数プロジェクトに対して同時に保険を請け負えるようにした。また、「Shield Mining」機能を導入し、プロジェクトや個人がプロジェクトXのカバレッジプールにXトークンを貢献することでプールのAPYを高め、流動性を引きつける仕組みとした。さらに「Capital Pool」を立ち上げ、Bridge Mutualの投資部門として未使用資本を第三者DeFiプロトコルに投資し、保険庫およびトークン保有者に収益をもたらしている。

Armorは2021年1月末に登場し、KYC不要のNexus Mutual V1モデルを採用したが、後にUninsuranceモデルを導入し、2022年5月にEase.orgへ名称変更した。RCA(相互カバレッジアセット)では、カバーされたアセットがエコシステム内の他のアセットも保証する形になり、DeFiのリターン戦略に展開された保証資本から保証資本を回収できるようになる。ハッキング発生時には、Easeはすべての保険庫から該当金額を清算して投資家に補償する。Easeのバリュー提案は、平均的にハッキングによる損失が支払われる保険料よりも遥かに小さいという仮定に基づいている。

Tidal Financeは2021年7月にPolygon上で柔軟な週単位サブスクリプションシステムをリリースした。2023年3月からテストネットで展開されているアップグレード版V2では、ユーザーが独自のカスタム保険プールとポリシーを効果的に設定できるようになる。

Risk Harborは2021年5月に登場し、スマートコントラクトリスク、ハッキング、攻撃に対する保護を提供する、最初の分散型パラメトリック保険プロトコルとなった。信用トークンの換金可能性と発行プロトコルを比較することで、自動的かつアルゴリズム的、透明かつ公正なクレーム評価を提供する。例えばUSTの脱リンク(デペッグ)事件のカバレッジでは、Chainlink上のUST価格が0.95ドル以下に下落した時点でRisk Harborが支払いを実行し、保有者がaUSTをUSDCに自動交換できるようにした。現在、チームはV2.5およびV3の二つの新バージョンを開発中であり、V2.5はV3への足がかりとなる。V2.5の改善点には、ERC721ではなくERC20トークンの使用、自動ERC20ステーキング、保護の売却機能があり、V3ではクロスチェーン預け入れおよび購入が可能になり、すべてのEVMおよびその他のブロックチェーンから独立したリスクのない保険庫を構築できる。ただし注意すべきは、Risk Harborは主にTerraエコシステムに焦点を当てており、2021年末以降、その大部分のTVLをそこに集中していることだ。チームの目標は、新バージョンのリリース後に活動を拡大し、Cosmosおよびイーサリアムエコシステムへ重点を移すことである。

2021年9月、Bright UnionはDeFi保険アグリゲーターとして登場し、同月にSherlockも独自の監査アプローチで登場した。Sherlockはブロックチェーンセキュリティエンジニアからなる監査会社を設立し、あらゆるスマートコントラクトをレビューし、監査プロセスの一環としてハッキングから保護する。このように、プロトコル自体にコード監査と保険カバレッジを直接提供する考え方は、ユーザーが自身の保険カバレッジを管理する必要を排除するものだった。この結果、他の保険プロトコルも外部監査会社と提携し、Audit Cover製品を提供し始め、パートナーが監査したプロトコルをスマートコントラクトリスクから保護するようになった。

Solaceは2021年10月に登場し、使いやすさと過剰支払いおよび複雑なポリシー管理を防ぐためにリスク率を動的に調整するポートフォリオカバレッジに焦点を当てた。流動性をプロトコルが所有するモデルに基づき、保証資本を自ら調達し、トークン保有者の保証リスクを排除した。Solは債券プログラムの資産を保証プールに置き、保険を販売し、そのプールでクレームを支払う。しかし、Solaceチームはプロトコルの新バージョン開発のため運用を一時停止した。彼らは保険モデルにDeFiの本質に反する二つの欠陥を特定した:クレーム処理に人的介入が必要であること、および確率論的保証がリターンを生み出す必要があること。これらを新バージョンで解決することを目指している。

InsureDAOは2022年2月に登場し、Bridge Mutualと同様に誰でも利用可能なオープンプロトコルとしてスタートしたが、現在チームは市場状況に合わせてプロトコルを再設計中である。

Neptune Mutualは2022年11月に登場し、ユーザーに確実な支払いを保証することを目指している。Neptuneではルールがスマートコントラクト内に定義されておらず、クレーム処理の自動化が妨げられ、報告者に依存するため、信頼の前提が必要となる。しかし、この制限が逆にNeptuneの強みにもなっており、チェーン上のデータに依存しないカバレッジ(例:カストディ保険)を提供できる。

Cozy Financeはパラメトリック保険を提供していたが、最近V1マーケットをすべて一時停止し、他のプロトコルの制限付きデザインに基づく価格設定、支払い、リスク管理を備えた新バージョンV2をリリースした。この新バージョンでは、誰でも新しいマーケットを作成でき、自動支払いとプログラム化された価格設定が可能になる。パラメトリック保険としての透明性と分散化されたソリューションとして、DeFi保険は長い道のりを歩んできた。Nexus Mutualはこの分野のパイオニアとして、TVLにおいて依然トップを維持している。しかし、競争が激化する中、市場のリーダーとなるのは、スケーラブルなカバレッジ、透明で分散化されたリスク評価、正確な価格設定、そして有効なクレームを継続的に支払えるプロトコルになるだろう。

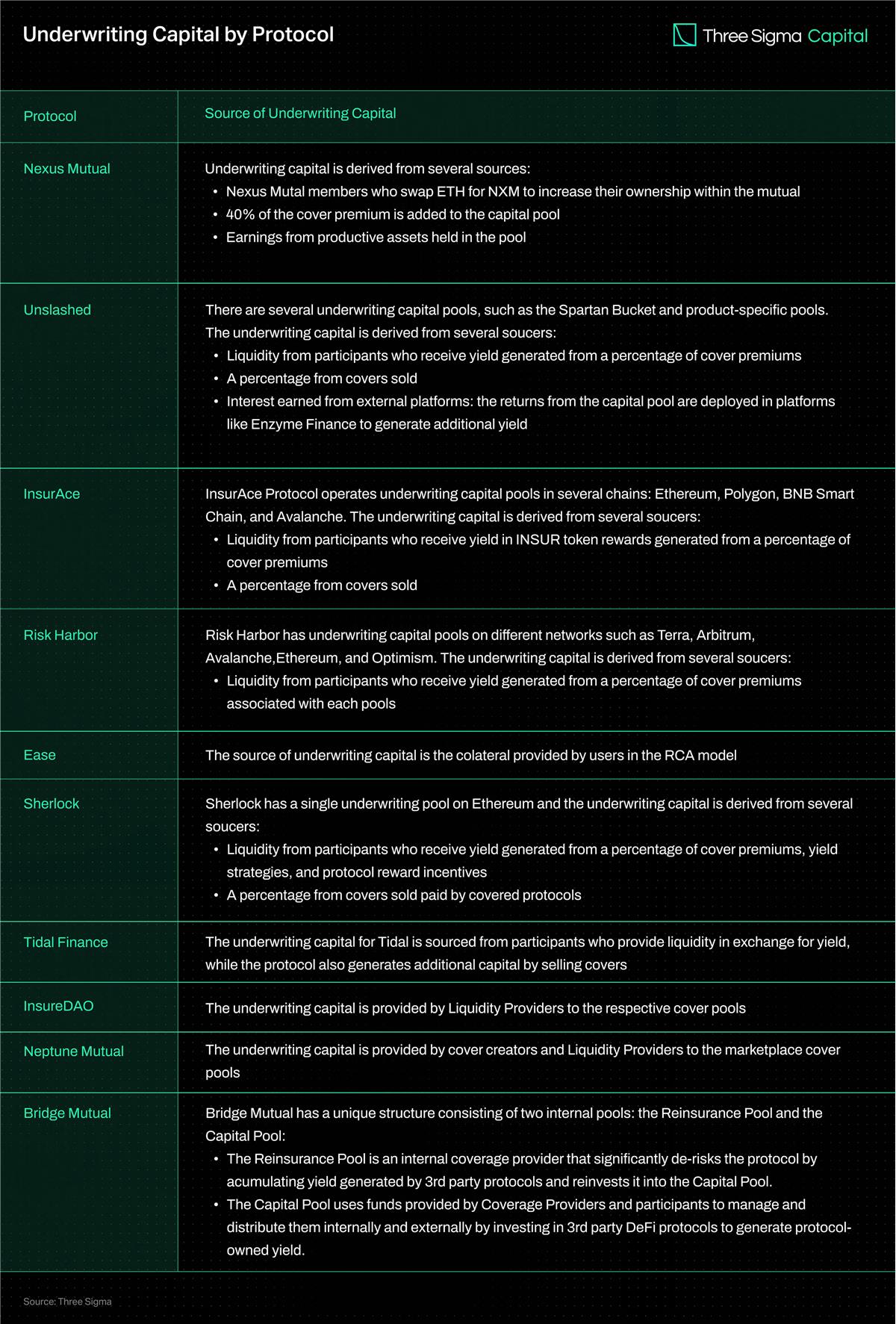

保証資本

より多くの保証資本を持つプロトコルは、より多くの保険カバレッジを提供でき、それだけ魅力的になる。しかし、保証資本のあり方は、プロトコルの長期的な持続可能性と有効性に影響を与える可能性がある。例えば、多くのプロトコルが資本プールを複数チェーンに分散させることで、流動性が散逸し、規模における資本効率に悪影響を及ぼす可能性がある。

以下の表は、いくつかの保険プロトコルにおける保証資本の出所を比較したものである。

カバレッジの種類

本セクションでは、異なる保険プロバイダーが提供するさまざまな保険タイプについて探る。

プロトコル保険

プロトコル保険は、DeFiプロトコル利用時に発生する可能性のある財務的損失からユーザーを保護する。各プロバイダーは程度の異なるカバレッジを提供しており、スマートコントラクトの脆弱性、オラクルの障害または改ざん、経済設計上の欠陥、ガバナンス攻撃といった固有のリスクを保護することを目的としている。ただし、プロトコル保険は一般的にフロントエンド、DiscordやTwitterの侵害、リッピング(抽成)行為などのリスクからは保護しないことに注意が必要である。

カストディ保険

カストディ保険は、中心化取引所などの第三者カストディ口座に保管されたデジタル資産が、財務的損失を被る可能性に対して保護する。主に二つの状況で保護を提供することを目的としている。第一に、カストディ提供者が予期せず出金を停止し、ユーザーが資金にアクセスできなくなる場合。第二に、不正な第三者がカストディ提供者のセキュリティ対策を突破し、資産を盗難する場合である。

一方、スマートコントラクトによる自動イベント解決は、オンチェーンデータと事前定義された条件を利用することに特化している。覚えておくべきは、パラメトリック保険はカストディ保険など、オンチェーンデータに関連しないリスクの解決には限界があるということだ。

デペッグ(Depeg)保険

デペッグ保険は、資産がターゲット通貨とのアンカーを失ったときに発生する損失から保護する。この保険は、ステーブルコインやstETHなどのアンカー資産を保護するために広く使われる。1:1で米ドルと連動することを目指すステーブルコインを保有するユーザーが、その価値が大幅に下落し、期待通りのドル額で交換できなくなった場合、財務的損失を被る。デペッグ保険は、このようなイベントで失われた金額の一部または全部を補填することで、損失を軽減する助けとなる。

クレーム提出前に満たすべき特定の条件があり、プロバイダーごとに異なる。通常、価格下落の割合や期間などが含まれる。デペッグ保険のクレーム成立には、通常、特定期間内の時間加重平均価格(TWAP)が用いられ、デペッグイベントの発生を判断する。TWAPは、そのウィンドウ期間中の取引量を考慮して、特定時間範囲内の資産平均価格を算出し、デペッグが発生したかを評価する。

InsurAce、Unslashed、Risk Harborなど多くのプロトコルが、USTのデペッグイベント中にカバレッジを提供した。InsurAceの「UST De-Peg Cover Wording」によれば、2022年5月13日に正式にアクティベートされ、USTの10日間TWAPが0.88ドルを下回った時点で発動した。注目に値するのは、1150万ドルの支払いに成功したことである。Unslashedは、USTの14日間TWAPが0.87ドルを下回った後にクレームを受け付け、複数のバッチで1000ETH以上を支払った。一方、パラメトリック保険ソリューションであるRisk Harborは、Chainlink上のUST価格が0.95ドルを下回ると支払いを促進し、保有者がaUSTをUSDCに即座に交換できるようにした。

リターントークン(Yield Token)保険

リターントークン保険は、リターン型LPトークンの参照通貨価値と実際の価値の差異による財務的損失から保護する。クレーム資格を得るには、デペッグ率(デペッグカバレッジと同様)がトークン価値の所定の閾値を超える必要がある。

監査保険

監査保険は、プロトコルが監査中に見逃された脆弱性のリスクを軽減するために取得できる保護である。監査後に短期間追加のセキュリティ層を提供する。

Sherlockがこの概念を先駆けて導入し、監査後のスマートコントラクト脆弱性に対して最大500万ドルの保険を提供している。コードベースにさらなる変更がない限り、監査完了後いつでもこの保障をアクティブ化できる。一方、InsurAceは監査会社と協力して同様の製品を提供しており、保険期間は3ヶ月である。

スラッシング保険

スラッシング保険は、PoSチェーン上で専門的にバリデータを務める人々が、スラッシングイベントで損失を被った場合の財務的保護を提供する。バリデータがコンセンサスメカニズムのルールに違反すると、スラッシングイベントが発生し、ステークされた資産の一定割合が削減または没収される。

2022年、ブロックチェーンインフラサービスの大手プロバイダーBlockdaemonは、著名な保険ブローカー兼リスクコンサルタントMarshと提携し、顧客をスラッシングイベントから保護する保険ポリシーをリリースした。このプランは、バリデータにスラッシング罰則からの追加的安全保障を提供することを目的としていた。同年、分散型保険プロバイダーのNexus Mutualは、ビーコンチェーン上のバリデータを保護する分散型ソリューションを開発し、スラッシング保険を求めているバリデータに追加の選択肢を提供した。

クロスチェーンブリッジ保険

クロスチェーンブリッジは異なるネットワーク間での資金移動を可能にするが、スマートコントラクトの脆弱性、ハッキング、実装または設計上の欠陥といったリスクも存在する。こうしたリスクにより、資金移動が正確に行われなかったり、スリッページ計算に誤りが生じたりする可能性がある。

特に中央集権型のクロスチェーンブリッジは、悪意ある行動主体による流動性プールの操作に弱い。資金が集中保管されていようが分散保管されていようが、保管地点は悪意ある行動主体の標的となる。2022年、ハッカーはクロスチェーンブリッジからだけで18億ドル以上を盗んだ。クロスチェーンブリッジ保険は、ブリッジ経由での資金移動時に消費者を財務的損失から保護することを目的として開発された。

InsurAceはLI.FI Bridge Aggregatorと協力してこの概念を導入し、累計で100万ドル以上をカバーした。Risk HarborもSocketと協力してクロスチェーンブリッジ保護システムを開発中だが、まだテスト段階にある。

再保険(Excess Insurance)

保険プロバイダーは、リスク暴露の一部を他の保険プロバイダーに移転することで、保証資本を保持できる。これにより、プロバイダーの全体的なリスクが低減され、過度のリスクに晒されることなく、さまざまなリスクに対する保障を継続的に提供できるようになる。

再保険を提供するプロバイダーの一つがNexus Mutualであり、Sherlockが監査済みプロトコルに対して提供する基礎的な保障の25%をカバーすることで、Sherlockの保障を補完している。

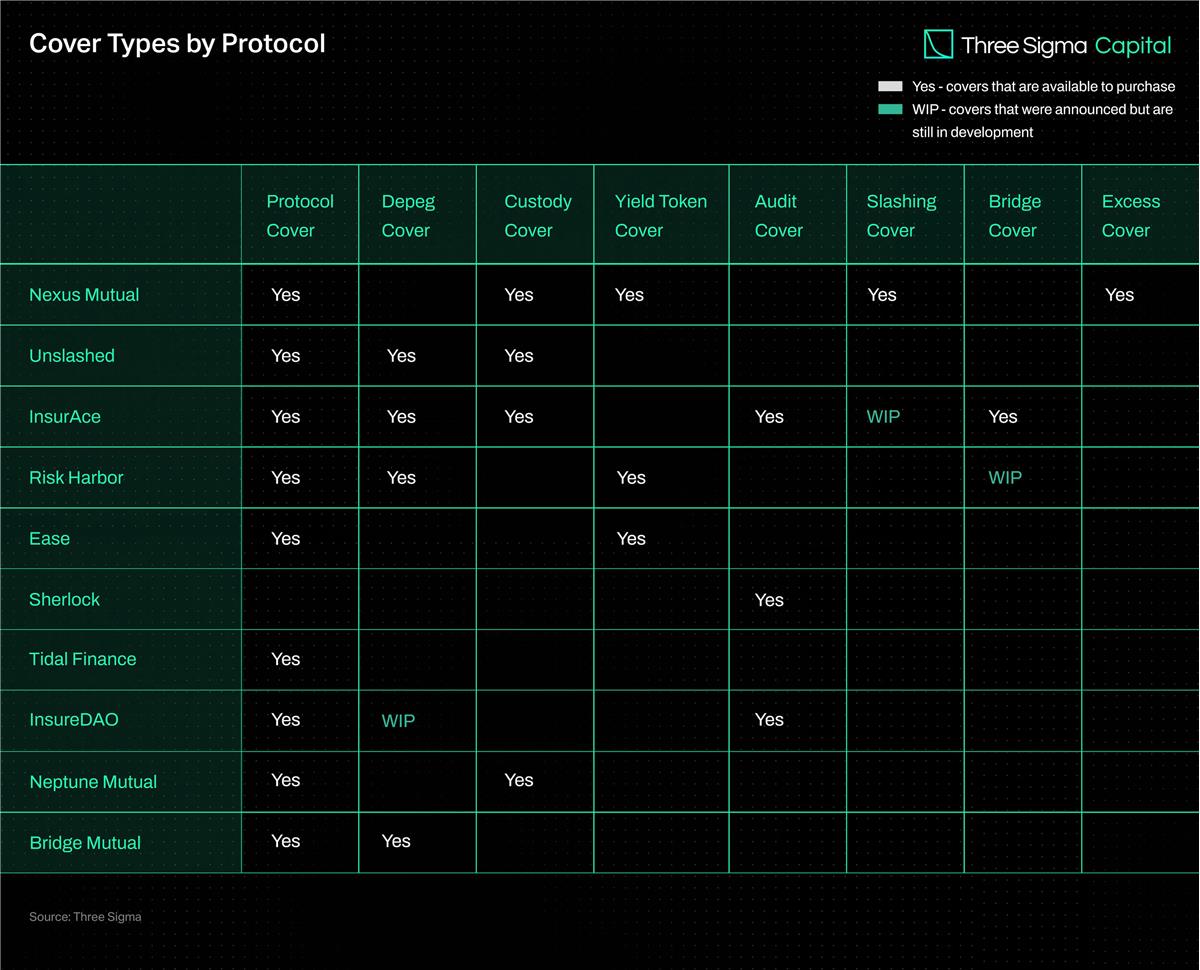

保険プロトコルのカバレッジ比較

分散型保険業界が発展するにつれ、さまざまな保険プロトコルが登場し、異なるタイプの保険カバレッジを提供している。読者が利用可能な保険カバレッジの違いを理解できるよう、既存の保険プロトコルが提供する保険タイプを詳細にまとめた比較表を準備した。

まとめ

DeFiが進化するにつれ、セキュリティ攻撃に対する脆弱性が高まっている。こうしたリスクからユーザーを保護するためには、実行可能な保険プロトコルが必要不可欠である。しかし、DeFi保険業界は多様なカバレッジの提供や十分な保証資本の蓄積という面で課題に直面している。資本プールを多くのチェーンに分散させるプロトコルは流動性が散逸し、規模における資本効率に悪影響を及ぼす。また、適切なリスク管理は依然として改善が必要な分野である。

現状では、保険プール内の保証資本の可用性が、カバレッジの範囲を制限している。プロトコルは、AAVEやCompoundなどのプラットフォームに資本プールのリターンの一定割合を預けることで、追加の収益を生み出し、より多くの流動性提供者を惹きつけてカバレッジを拡大する戦略を模索している。しかし、こうした方法は第三者スマートコントラクトの脆弱性や市場の変動といった追加リスクをもたらし、収益創出とリスク管理の間でのトレードオフを迫られている。

こうした課題を解決するため、既存の主要プレイヤーは、資本効率、カバレッジ能力、ユーザーエクスペリエンスを改善するためのプロトコルアップグレードを優先している。DeFiユーザーの特定の保険ニーズに応えるため、カスタム保険カバレッジやマーケットの開発が進められている。

パラメトリックカバレッジは特定のリスクに対して実行可能なソリューションを提供するが、すべてのカバレッジタイプに適用できるわけではない。オラクルに依存するデータは、オラクルの障害や攻撃にさらされるリスクがあり、またプロトコルのアップグレードによりリターントークンが譲渡不能になった場合に制限が生じる。スマートコントラクトでカバレッジルールを実装するには課題があり、オンチェーンにすべての関連情報を保存する必要があり、カバー可能なリスクの範囲が制限されるが、一方でクレーム評価の自動化というメリットもある。

さらに、伝統的保険において重要な構成要素である再保険(Reinsurance)は、DeFi保険市場では依然として不足している。再保険とは、保険会社が保険請求による重大な義務の可能性を減らすために、リスクの一部を第三者に移転する手法である。専門の第三者投資家にリスクを移転することで、再保険はカバレッジ能力、資本効率、耐性の向上を可能にする。再保険の探索は、USTのデペッグのような壊滅的イベントの財務的影響を軽減するのに役立つだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News