ストーリーが再燃した後、eBTCとDeFiにおけるビットコインの将来に注目

TechFlow厳選深潮セレクト

ストーリーが再燃した後、eBTCとDeFiにおけるビットコインの将来に注目

ビットコインは最初の暗号資産であり、その発明によって金融界の姿が永遠に変わった。

執筆:BadgerDAO、Yield Aggregator

翻訳:TechFlow

本稿では、ビットコインの価値提案と、最近の注目度の再燃について考察します。さらに、DeFiにおけるBTCの採用状況を分析し、その存在感が低い理由を探るとともに、この不均衡を解消するために、ビットコインのDeFi分野での影響力を拡大しようとする製品について紹介します。

ビットコインは最初の暗号資産であり、その発明は金融界の様相を永遠に変えました。今日においても、他のすべてのデジタル資産を大きく引き離しています。5400億ドルの時価総額は、最接近する競合の2倍以上です。しかし、思想市場においては、この画期的なオレンジ色のコインは長年にわたり一般の関心を十分に得られていないように見えます。暗号世界では、アルトコインの革新が物語を牽引し、強気相場を沸き立たせてきました。イーサリアムのスマートコントラクト導入、分散型金融(DeFi)の誕生、NFT人気の爆発などを思い出してみてください。アルトコインエコシステムはBTCを後列に追いやったのです。一時期、新参者たちはビットコインの価値を軽視し始めました。

しかし最近、人々の注目は再び中本聡のアイデアへと戻りつつあります。現在ビットコインで何が起きているのでしょうか?

ビットコインへの関心の再燃

ここ数ヶ月の間に状況は変化し、暗号関連のTwitter上でアナリストたちが2024年の半減期ストーリーを再び語り始めています。半減期への期待が高まり、それに応じてBTCへの関心が再燃し、価格も上昇しました。実際にそうした展開が見られています。

しかし、これだけではまだ序章に過ぎません。Bitcoin Ordinalsの登場により、すべての人の視線が創世のコインに戻りました。Ordinalsは1月にリリースされ、サトシ単位の非同一性銘刻、つまりビットコインネイティブなNFTです。初期数週間でネットワーク利用量が急増し、5万を超えるOrdinalsが鋳造されました。しかし、数字以上に重要なのは、ビットコインを使って、これまで考えられていた以上のことが可能であるという感覚を、Ordinalsが作り出したことです。

ビットコインの強み

幸運にも、この復活は感情的な変化にとどまりません。データでも裏付けられています。11月から3月の間に、ビットコインの時価総額は3030億ドルから5440億ドルへと急増しました。ビットコインドミナンス(暗号資産全体の時価総額に占めるビットコインの割合)も、同じ期間に驚異的な20.78%の上昇を見せました。

なぜこのような現象が起きたのでしょうか?

まず、ビットコインには他の暗号資産を上回る重要な価値提案があります。

-

ビットコインの供給上限は2100万枚に固定されており、創世ブロックで事前に定義されているため、絶対に増やすことはできません。この原則だけでも、法定通貨制度に対する解毒剤としての役割を示しています。法定通貨制度では権力者が私たちの貯蓄の購買力を徐々に消失させることができますが、ビットコインは通貨供給の希薄化に対するヘッジを目指しています。

-

ビットコインは先行者利益を持っており、景気後退期にはアルトコインからビットコインへ流動性が移動し、比較的安全な逃避先となります。

-

ビットコインは真のパブリックブロックチェーンであり、初期発行に関与する実体や財団が存在しません。

ビットコインは年末年始から議論に再登場し始めたことで、特定のマクロ環境に特に適していることが明らかになりました。そして、一連の出来事が、元祖暗号資産にとって小さな復活をもたらしつつある可能性があります。

なぜ今なのか?

BTCの今回の急騰は、シリコンバレー銀行の取り付け騒ぎおよび3月10日の破綻から始まりました。銀行の破綻は、簿価を下回る国債価値の下落が原因で、これは連邦準備制度(FRB)が一年間にわたって金利を引き上げ続けたことに遡ります。その後、Signature Bankやクレディスイスでも同様の事件が発生し、FRBの利上げサイクルが金融システムの健全性に影響を及ぼし始めているという明確なシグナルが送られました。市場は、近い将来に利上げの一時停止が起こる可能性を意識するようになりました。

数日後に発表された2月のCPIデータはこのムードをさらに強めました。予想を下回る結果となり、前月比0.4%の伸びにとどまりました。これらのマクロ指標を受けて、市場は利上げ一時停止の可能性を織り込み、ビットコインはわずか12日間で47.88%上昇しました。

ここで重要なポイントは何でしょうか?

それは、景気後退とFRBの姿勢変化の兆しなくして、銀行よりも信頼できる価値保存手段の必要性が再認識されたことです。前述の通り、ビットコインは永久的な硬貨であり、中央銀行による価値の毀損も、預託機関の不正管理も受けません。

明らかに、ビットコインは現在の状況に対するヘッジとしてその価値を証明し続ける可能性が高く、他のデジタル資産をリードするでしょう。数週間前、米政府がどの暗号資産を証券と見なすか問われた際、SEC委員長のゲイリー・ジェンスラー氏は「ビットコイン以外のすべて」と答えました。BTCは悪化する通貨情勢に対処するために設計されただけでなく、銀行の取り付け騒ぎの数週間後に始まった規制の嵐を回避する独自の能力を持っているかもしれません。

しかし、もし私たちがBTCに対して何かをしたいなら? 銀行業界のメリットはすべて享受しながら、預託リスクを心配せずに済む方法があれば?

これが、本稿の第二部へとつながります。すなわち、ビットコインが分散型金融(DeFi)で果たせる役割についてです。

DeFiにおけるビットコイン

ビットコインが代替的価値保存手段として設計されたのに対し、許可不要のスマートコントラクトは金融システムとして設計されています。これらは、分散型チャネル外でデジタル資産を購入する手段を提供するだけでなく、リターンの追求やポジションのヘッジ方法も提供します。ビットコイン保有者にとっては、こうした利点は明白です。より多くのユーザーがシステムに参加するにつれて、ビットコインは長期保有資産としてますます魅力的になり、DeFiの利用も増加すると予想されます。

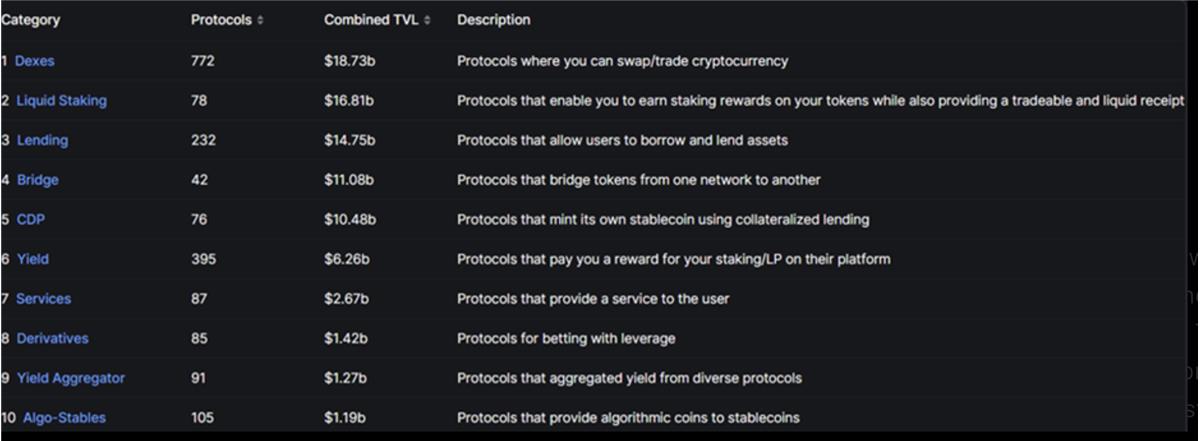

ビットコインとDeFiは手を取り合って進むべきだと考えるかもしれませんが、現実はそうではありません。DeFiのTVL(総価値供託額)は478億ドルですが、上位3つのビットコイン派生商品(wBTC、hBTC、renBTC)の時価総額合計は45.9億ドルにすぎません。BTCは暗号資産全体の時価総額の48%を占めている一方で、DeFiのTVLではわずか9.6%しか占めていません。 どこかに問題があるのは明らかです。その原因は何でしょうか?

答えを探すには、DeFi宇宙の無視できない中心であるイーサリアムエコシステムを調べるのがよいでしょう。イーサリアムは279.3億ドルのTVLを持ち、分散型金融市場の58%を支配しており、次の2つの競合(TRONとBSC)の合計のほぼ3倍です。もしBTCがDeFiで存在感を持つとすれば、その居場所はここです。

イーサリアム上におけるビットコインの現状

ビットコインはイーサリアム上で、主に1:1担保されたERC-20トークンの形で利用されています。時価総額トップ3はwBTC、hBTC、renBTCです。

-

wBTC(42.1億ドル):最も広く使われているビットコイン派生商品。2019年にBitGoが開発。ユーザーはBitGoにBTCを預け、その後「商人」が等量のwBTCをチェーン上で鋳造または焼却します。

-

hBTC(2.489億ドル):wBTCと類似していますが、Huobi(火幣)が発行。BTCはHuobiの中央集権型取引所に預けられ、その見返りにhBTCが鋳造されます。

-

renBTC(1.142億ドル):wBTCやhBTCの分散型代替品。ユーザーはBTCをdarknodeネットワークに送り、その見返りにrenBTCが鋳造されます。このようにしてBTCをスマートコントラクトにロックすることで、中央集権的リスクを理論的に回避できます。

パターンに気づいたでしょうか。保有者は自分のビットコインを他所に送り、それをクロスチェーンブリッジを通じてイーサリアムに移動させるのです。 これは少々危険に思えます。

中央集権的リスク:暗号資産の発明は、機関による管理からの脱却を目的としていましたが、私たちは何度もこの中心的な原則を忘れています。昨年も何度かその例を見ましたが、Mt.Goxの時代から学んだように、他人のところに資金を預けると、面白いように消えてしまうものです。

renBTCは特に鮮明な警告例です。なぜなら、ビットコイン派生商品を鋳造する最も分散化された選択肢のように見えるからです。そのため、昨年、すべてのrenVMノードがRen社自身によって運営されていたことが判明したとき、ユーザーは驚きました。さらに、同社は破産前にFTXに買収され、その後破産手続きに入りました。Renは12月にRen 1.0ネットワークの段階的終了を宣言し、すべてのrenBTCは直ちにビットコインにブリッジバックすべきでした。分散型代替案と称されるシステムでこのようなことが起きるのは、あらゆるステーカーにとって恐るべき事態です。

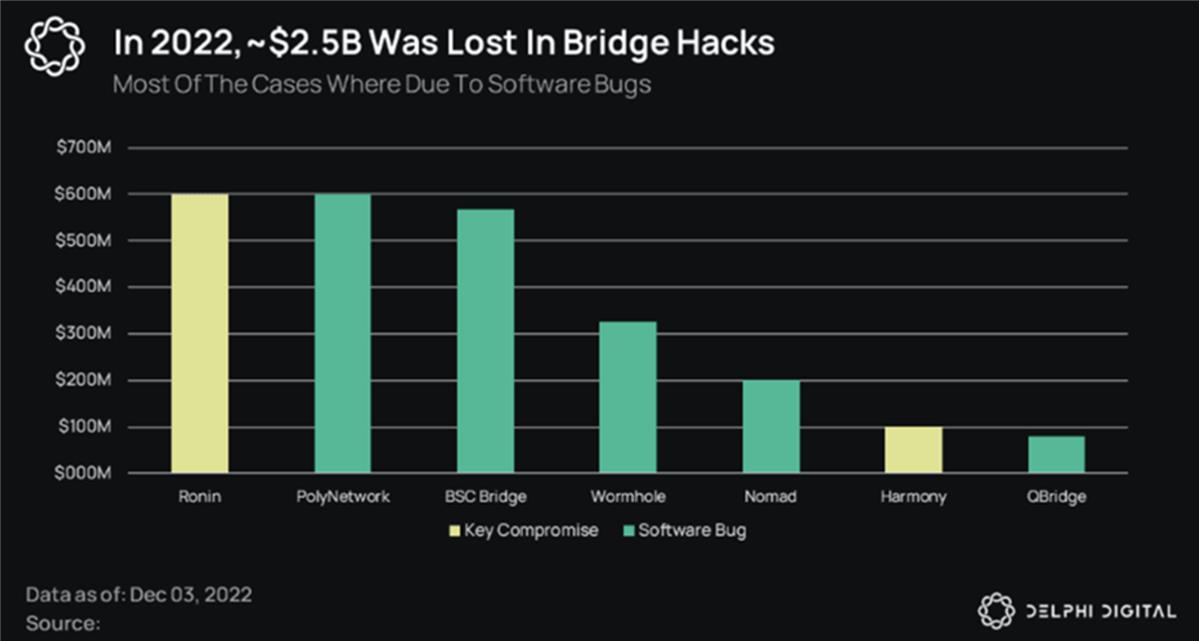

クロスチェーンブリッジリスク:たとえ預託者が関与しなくても、スマートコントラクトの脆弱性は依然として大きなリスク要因です。歴史的に、クロスチェーンブリッジはDeFi最大の弱点の一つであり、2022年だけで25億ドル以上のブリッジがハッキングされました。多くのビットコイン保有者は本質的にセキュリティ志向であるため、BTCをイーサリアムにブリッジする固有のリスクが、DeFiシステム内でのBTCの存在限界の主な理由の一つである可能性があります。

これら3つの代替案は確かに存在します。tBTCは、上述の欠点のいくつかを回避する、信頼不要かつ分散型のビットコインブリッジの優れた例です。しかし、分散型の預託ソリューションであっても依然として預託ソリューションであり、クロスチェーンブリッジの脆弱性の脅威は残ります。

明らかに、ビットコイン派生商品には改善の余地が大きくありますが、他に選択肢はあるのでしょうか?

合成資産の利点

これらの2つの罠を回避する解決策の一つが、合成派生商品です。これらのトークンは基礎資産の価格に連動しますが、実際にその資産で裏付けられているわけではありません。他の形態の担保に基づいて鋳造されるため、ユーザーはその資産自体を所有しなくても、その価格へのアクセスを得られます。資産が同じネットワーク上に存在しなくても可能です。

SynthetixのsBTCが良い例です。ユーザーはSynthetixのネイティブトークンSNXを保有し、それを大きな担保プールに預けます。その後、一定の担保比率を維持すれば清算を回避しつつ、SNXに対して合成派生商品を鋳造できます。最終的には、BTCの価格への暴露を得られ、クロスチェーンブリッジを介さず、実際のビットコインを預託する実体(中央集権的であろうとそうでなかろうと)を信頼する必要もありません。

ただし、この場合ユーザーは確かにSNXのリスクを負うことになります。これは望む場合もあれば、望まない場合もあります。担保比率が低すぎると清算リスクがあり、BTC価格が上昇しSNX価格が下落すれば状況はさらに悪化します。また、Synthetixは一定のサービス料を課すため、ユーザーの保有額が削られる可能性があります。

この時点で、ビットコインの将来に対する強気論を提示できました。より強固なDeFi存在の必要性を特定し、イーサリアム上の選択肢を調査し、それらの使用を妨げるリスク要因を明らかにしました。次に残る問いは、ビットコインを預託せず、資金のブリッジングを伴わず、手数料がかからず、価格変動リスクが限定された合成派生商品をどこで見つけられるかということです。求めているものがわかっています。ここでようやく本稿の真の内容に到達します。BadgerDAOの最新製品eBTCです。

eBTCの紹介

eBTCは、既存製品の多くが抱える問題を解決し、ビットコインを分散型金融のコア資産の地位に押し上げることを目指した、BadgerDAOがリリースした新しいビットコイン派生商品です。野心的な目標ですが、巧みな設計であり、需要は確かに存在します。では、eBTCの仕組みを見てみましょう。

ラップドビットコインの解決策

既存のビットコイン製品はほとんどがラップドBTCに依存し、中央機関を信頼し、イーサリアム上にトークンを鋳造しています。一方、eBTCはCDPモデルを使用します。ユーザーは担保ローンポジション(CDP)を構築でき、担保を金庫に預け、別の資産を借り出せます。MakerDAOがETHを預けてステーブルコインDAIを鋳造できるのと同様に、eBTCは担保として預けられたETHを使って、ビットコインに連動するeBTCを鋳造します。

多くの理由から、この設計はイーサリアムDeFiのどの同種製品よりも弾力性が高いです。既存のBTC派生商品の欠点を検討すると、最大のリスク要因はクロスチェーンブリッジの脆弱性と中央集権的リスクです。一方、eBTCはブリッジリスクを含まず、クロスチェーンは一切関与しません。他方、預託を完全に回避することで中央集権的リスクも回避します。BadgerDAOはあなたのトークンを一切保有しません。代わりに、あなたは担保を誰もアクセスできない不変のスマートコントラクトにロックします。

eBTCは、担保として預けられたETHを使うことで、さらに分散化を推進します。預けられたETHは他のDeFiプロトコルと同じスマートコントラクトリスクを負いますが、発行者の不正管理により資産がゼロになるリスクはありません。設計上、eBTCは間接的な中央集権的リスクさえも排除しています。

より優れた合成資産

もちろん、イーサリアム上には他にもいくつかの合成派生資産がありますが、ユーザーがそれらを避けたくなる理由もすでに述べました。Synthetixを例に挙げると、それ自体は優れたプロジェクトですが、その合成資産は預けられたSNXに対してのみ借り入れ可能です。このプラットフォームを長期的に見ているユーザーにとっては問題ないかもしれませんが、他のユーザーは自分に関係のないトークン価格にさらされたくないでしょう。

eBTCは担保の選択によってこの問題を解決します。ETHはより保守的な保有方法であり、ネットワークのネイティブトークンであるため、ユーザーはより共感しやすいでしょう。また、Badgerが担保として選んだ流動性ステーキング派生商品も非常に重要であり、eBTC設計の重要な側面であるステーキングETH利回りの分配へとつながります。

eBTCと同等の品質を持つ製品を検討すると――MakerDAOやSynthetixの特定の属性を指摘しましたが、重要な点で異なる部分もあります――それらがサービスに対して料金を課していることに気づきます。貸借に関わる限り、ユーザーは通常、担保を借り出す特権に対して料金を支払う必要があります。

eBTCは、ステーキングされたETHをサポートとして選ぶことで、この問題を回避します。ETHステーキングの利回りは平均4〜5%APYであり、ETHをステーキングするユーザーは単に保有するだけでこのリターンを得られます。eBTCを鋳造するためにこれを担保として使うと、プロトコルはその一部のリターンを共有し、残りはユーザーの債務ポジションに複利で再投資され、徐々に債務を返済していきます。

これはETHの価格上昇を期待するユーザーにとって魅力的です。ETHへの露出を維持しつつリターンを得ながら、ビットコインへの露出も得られるのです。反対に、BTC価格をヘッジする投機にもより資本効率の高い方法を提供します――ETHをロングし、BTCをショートする。この点で、eBTCは基本的にゼロ手数料で好みの資産をレバレッジ取引でき、ネットワークを保護しながら基礎となる担保からリターンを継続して得られるワンクリックソリューションです。

追加の利点と用途

上述した機能に加え、イーサリアム上で製品を展開することは内在的な利点を持ち、ビットコインとイーサリアムエコシステムの間のギャップを埋めることができます。多くの暗号ネイティブユーザーはBTCとETHの両方を保有していますが、両陣営には相手を否定する声もあり、暗号資産の未来に関する見解が一致していません。eBTCはBTCユーザーとETHユーザーの両方に明確な利点を提供することで、互いのエコシステムを利用するよう促すでしょう。

BTCユーザーへの利点

-

ラップド資産やクロスチェーン資産の保有を好まない真正の信奉者に、BTC価格へのリスク暴露を提供します。

-

BTC保有者が貸出やLP(流動性プロバイダー)を通じてリターンを得ることを可能にします。

-

派生商品プラットフォームに統合される可能性があるため、BTC保有者は長期BTCポジションのヘッジにこれを利用できます。

-

そうなれば、レバレッジをかけ、BTCポジションを複利運用することも可能になります。

ETHユーザーへの利点

-

簡単に言えば、eBTCはイーサリアムエコシステムを好む人々がBTCに簡単な方法でアクセスできるようにします。これはインフレや混乱時に非常に有利です。

-

ほとんどの比較可能なCDP製品はETHに対してステーブルコインを貸し出すため、担保価格の暴落による高リスクの清算が発生します。ETHとBTCの価格は歴史的に高い相関関係にあるため、ユーザーの債務ポジションが担保とともに低下するため、この清算リスクは抑制されます。

-

ステーキングされたETHによってサポートされているため、BTCの多頭CDPポジションを開くことは、ETH保有者がETH/BTC下落に対するヘッジを行う方法になります。

-

ビットコインは世界的な暗号資産の大部分を占めています。伝統的金融(TradFi)がDeFiを使ってビットコインのポジションをヘッジしリターンを得始めれば、大量の流動性がイーサリアムエコシステムに流入する可能性があります。

eBTCの能力を完全に評価するには、今後の統合をどう見るかで決まります。しかし現時点では、同種の製品が陥りがちな多くの罠を回避した、熟考された設計であり、従来のビットコイン貸借方法に比べて顕著な利点を持っています。ビットコイン至上主義者に安全なDeFiアクセスを提供し、イーサリアムベースのDeFi住人にさらなるBTC露出を提供することで、eBTCはビットコインに、暗号分野で得ているのと同じ地位をDeFi内でも獲得させる可能性を秘めています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News