前CEOが設立した企業Blockを解剖:第1四半期に22億ドル相当のBTCを売却し、静かに利益を得る

TechFlow厳選深潮セレクト

前CEOが設立した企業Blockを解剖:第1四半期に22億ドル相当のBTCを売却し、静かに利益を得る

TetherやCoinbaseと比較して、Blockは暗号資産業界における「静かに巨万の富を築く」もう一つの典型例なのだろうか?

執筆:Terry

先日、Twitter 前CEOのジャック・ドーシーが設立した決済企業Block(旧Square)が発表した2023年第一四半期の決算報告によると、同四半期に22億ドル相当のビットコインを販売し、前年比25%増、営業利益は17.1億ドルで前年比32%増となり、そのうちCash Appの営業利益は9.31億ドルだった。

この数字だけを見れば、Blockの収益力は非常に高い。いわゆる「楽して儲ける代表格」とされるテザー(Tether)の監査済み第一四半期純利益が14.8億ドルであることを考えれば、Coinbaseの同期間の収益は7.73億ドルながらも7900万ドルの純損失を計上している。

こうした点から見ると、よくメディアに登場するTetherやCoinbaseと比べて、Blockは暗号資産業界における「こっそり大儲け」のもう一つの典型例といえるだろうか?

Blockとは何か?

Block(旧名Square)は、Twitter前CEOジャック・ドーシーが設立したもう一つの企業であり、事業構成は主に二つに分かれており、1つは企業向けサービスのSquareエコシステム、もう1つは個人向けサービスのCash App電子ウォレットエコシステムである。

Cash App(旧Square Cash)は、Squareが開発したモバイル決済サービスで、主にスマートフォンアプリを通じて資金送金を行うものであり、2018年からビットコイン取引をサポートしており、Blockにおけるビットコイン関連の主要業務はCash App部門が担当している。

具体的には、Cash Appがビットコインを購入し、ユーザーへ販売することで利益を得ており、ユーザーはCash App上でビットコインを売却し、得た資金を銀行口座やデビットカードに振り込むことも可能だ。

また、2019年第一四半期には、Squareにとってビットコイン関連の収益がすでに6550万ドルに達しており、製品サービス面での積極的なビットコイン採用に加え、Blockは2020年10月に自社として5000万ドル分のビットコインを購入し、投資を開始した。

その後もBlockは複数回にわたりビットコインへの投資を継続し、2020年第四四半期の決算報告ではさらに1.7億ドル分のビットコインを追加購入したことを明らかにしている。

ジャック・ドーシーは一貫してビットコインコミュニティの「著名な支持者」であり、伝統的インターネットエリートの中でも最も確固たるビットコイン信奉者の一人であるため、Blockは中短期的には売却しない「信仰者」と見なすことができる(なお、Blockは彼が一時的にTwitterを離れた際に設立したものであり、現在ドーシーはTwitter退任後、より多くの事業的注力ポイントを暗号資産およびBlockに置いている)。

2021年3月、同社CFOのアムリタ・アジュヤは『Fortune』誌のインタビューで、「将来、あらゆる企業の貸借対照表にビットコインが存在することは当然のことであり、Blockは長期保有の方針を改めて確認する」と述べている。

ちなみに、4月に暗号資産界隈やテクノロジー業界で話題となったサンフランシスコでの富豪刺殺事件の当事者は、Squareの元CTOかつCash Appの創設者であるボブ・リー氏だった。

ビットコインがCash Appを大儲けさせたのか?

まず、Cash Appの具体的なサービス内容を見てみよう。個人間の無料P2P送金を基盤サービスとして、C2B支払い、提携クレジットカード、分割払いサービス(Afterpay)、株式投資(手数料無料)、そしてビットコイン取引などの機能を展開している。

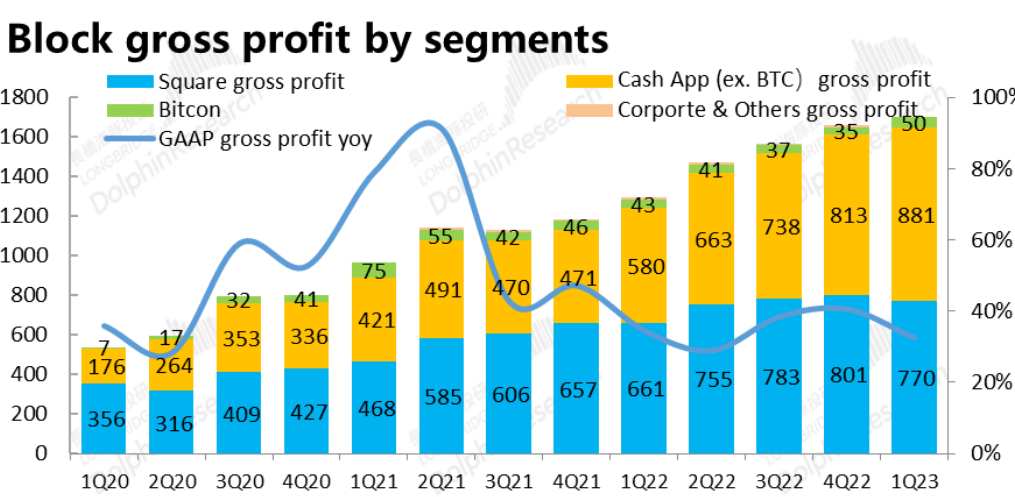

冒頭で述べたように、Cash Appは第一四半期に22億ドル相当のビットコインを販売し、前年比25%増という数字を記録しており、一見するとビットコイン関連ビジネスが大きな割合を占めているように見える。

しかし詳細に見ると、四半期の営業利益は9.31億ドルだが、ビットコイン関連業務を除いた場合でも収益は11億ドルに達し、前年比52%の成長率を維持しており、営業利益は8.8億ドルで、市場予想の8.4億ドルを上回っている。

つまり、ビットコイン関連業務による四半期営業利益は約5000万ドル程度に過ぎず、全体に占める比率はほぼ無視できるレベルであり、成長への貢献度も微々たるもので、依然として周辺業務とみなせる。

出典:長橋海豚投研

また、Cash Appはマーケットメーカーとして直接ユーザーの取引相手となってビットコインを売買しており(他のユーザー同士の取引を仲介する取引所方式ではないため)、そのためユーザーへの販売総額(価格差ではなく)を収益として計上し、購入価格をコストとする。

つまり、Blockの財務諸表ではビットコインの売買総額が収益として計上されている(他方、他の収益項目は多くが純手数料ベースで計上)。このため、ビットコイン関連業務の収益規模は暗号資産二次市場の変動と強く連動しており、見た目上の金額が大きく見える一方で(他の収益と比較して)、変動性も非常に大きい。

したがって、ビットコイン関連業務はコア事業ではないものの、今年第一四半期に暗号資産二次市場の熱気がやや回復した背景もあり、Blockの当該部門の収益および利益率も回復傾向にあるが、一方で他の新規事業の利益率は低下している。

まとめると、Cash AppおよびBlockにとって、ビットコイン関連業務の収益比率は約半分近くに達しているが、営業利益は極めて低く、依然として周辺的な革新事業と位置づけられる。

また、今年3月、空売り調査機関ヘンドゥバーク・リサーチがBlockを対象に「空売りレポート」を発表し、ジャック・ドーシー傘下の決済サービスプロバイダーBlock(旧Square)が「投資家を誤導している」と指摘。実際のユーザー数を誇張し、顧客獲得コストを過小評価しているとしており、Blockの株価はこれを受けて大幅に下落した。現時点でもこの件については不透明な部分が多い。

もちろん、これはヘンドゥバークが暗号業界に対して行った初めての攻撃ではない。以前にもTetherに対して同様の調査を行ったことがある――2021年末、世界の暗号資産時価総額が3兆ドルという歴史的高値に達した際、ヘンドゥバークは「ステーブルコインTetherに関するこれまで公表されていない情報を提供する者に100万ドルの報奨金を支払う」と宣言したが、現時点でもTetherは依然として安定した存在感を保っている。

まとめ

直接的にビットコインに投資する観点から見れば、Blockはまさに行動をもって示す「ホルダー」の一社である:

決算報告によると、3月31日時点でBlockが保有するビットコインの公正価値は2.29億ドル、貸借対照表に計上された帳簿価額は1.26億ドルとなっている。

これまでの公開情報から推測すると、Blockが保有するビットコインはおよそ8207BTCで、売却は一切行っておらず、取得コストは約27,407ドル、現在の市価約27,150ドルと比較すれば、長年にわたる保有期間でもまだほぼ損益分岐点付近にある。

しかし、より大きな意義はここにあるのではないだろう。いわゆる「ビットコイン老舗支持者」であるジャックの傘下にあるBlockとはいえ、ビットコイン関連業務の収益比率はごくわずかではあるが、4,000万人以上の米国ユーザーに暗号資産の保有や取引参加のための便利な入り口を提供している(ただしBlockは、ビットコイン以外の暗号資産の提供は予定していないと表明している)。

とりわけ現在のような冷え込んだ市場環境において、新たなユーザー獲得が難しくても、周辺業務を堅持することで暗号資産決済の普及に貢献している姿勢は称賛に値する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News