GMXエコシステム概観:GLPレゴが組み立てられつつある、注目すべきプロトコルはどれか?

TechFlow厳選深潮セレクト

GMXエコシステム概観:GLPレゴが組み立てられつつある、注目すべきプロトコルはどれか?

DeFiのコンポーザビリティにより、GLPは利回りのレバレッジ化、自動リインベスト、貸借など、さまざまなプロトコルでレゴブロックを組み立てるような形で機能している。

執筆:Henry Ang, Mustafa Yilham, Allen Zhao & Jermaine Wong、Bixin Ventures

リアルヤイields(Real Yield)は、過剰なトークン発行に依存せず、プロトコルの実際の取引手数料や収益に基づく、チェーン上で得られる最も純粋な収益形態と見なされています。プロトコルが利益をユーザーと共有することを選択すれば、このような持続可能な収益はDeFiファーマーにとって非常に魅力的です。

GMXはリアルヤイieldsを生み出す代表的なプロジェクトです。人気の永続的取引プラットフォームとして、GMXはGLPを取引の流動性として利用しており、ユーザー取引による損失およびプラットフォーム手数料の70%がETHまたはAVAXの形でLPおよびGMXトークン保有者に分配されます。言い換えれば、DeFiプロトコルの中でも最大級の手数料収入を持つGMXは、その大部分をステークホルダーに還元しています。

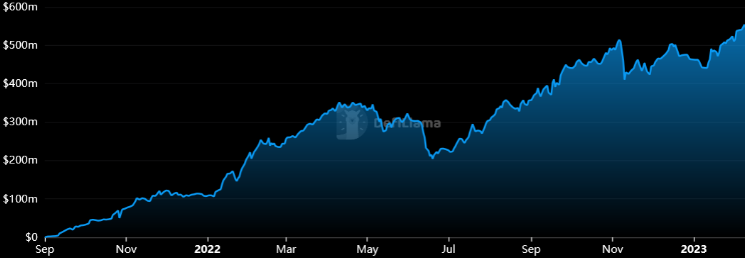

GMXのローンチ以降、市場におけるGLPへの需要は急増しました。現在、GMXのロックされた総資産価値(TVL)は5億ドルを超え、継続的に成長しています。また、GMXが引き起こしたリアルヤイeldsストーリーもますます注目を集め、開発者たちはGMX上に新たなプロジェクトを構築し、GLPのシェア獲得を目指すようになりました。こうして「GLP War」が始まりました。

図2:GMXのTVL

GLP Warの始まり

GLP Warについて理解する前に、まずGMXとGLPについて簡単に整理しましょう。

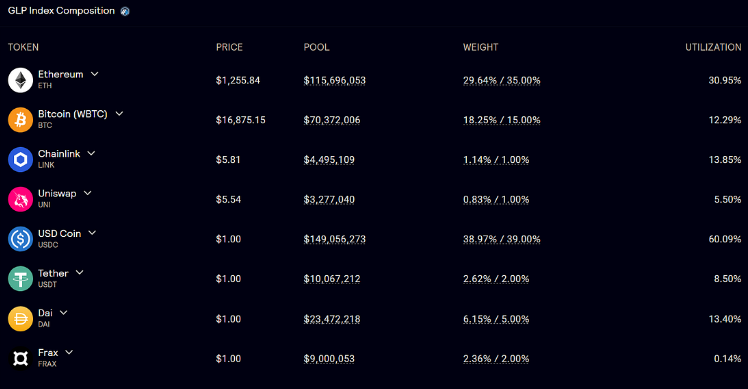

GLPはUniswapのLPのような流動性プールであり、下図のように一連のトークンから構成されるバスケットです。その内訳は安定通貨が48%、その他が52%ですが、BTCやETHなどの価格変動により、全体の価値も変動します。ユーザーはGLPをステーキングすることで、トレーダーの損失から利益を得られ、esGMXを受け取り、プラットフォーム手数料の70%を分配されます。

市場リスクがあるため、GLPのステーキング者は収益を得る一方で損失を被る可能性もあります。下図はGLPのリターンと収益の比較です。設立以来、GLPのリターンは-13%となっています。

また、GLPの収益はETHまたはAVAXで支払われ、ユーザーは報酬を手動で受け取り、再投資操作を行う必要があります。ArbitrumやAvalancheの手数料は低いため、何度も手動で再投資してもそれなりのコストがかかります。

始まり

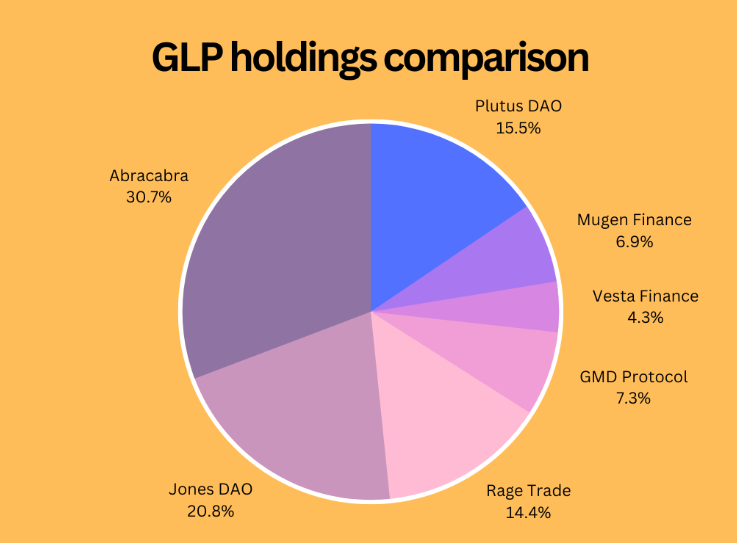

各プロトコルはGLPの課題に気づき、解決策を模索しました。「もしGLPのリスク暴露をヘッジできたら?」「もし収益率をレバレッジ化できたら?」「もし収益を自動再投資できたら?」「もしGLPを担保として使えたら?」――開発者たちは突破口を探り始め、GLP Warが幕を開けました。

図5:各種プロトコルにおけるGLP保有比率

GMXエコシステム

PlutusDAO

PlutusDAOは収益アグリゲーターであり、ネイティブトークンPLSによってプロトコルガバナンスを行います。veJones、veDPX、veSPAといったveAssetsに対して流動性ステーキングを提供しています。GLPの統合後、ユーザーはGLPを預けて、より多くの機能を持つplvGLPの解錠が可能になります。

plvGLPを使用すると、ETH報酬は8時間ごとに自動計算されます。自動再投資により、plvGLPの価値が上昇し、保有者はより高いAPYを得られます。PLSトークンは、plvGLPのステーキング報酬としても配布されます。Plutusは、GLP収益の10%を手数料として徴収します。

plvGLPは他のプロトコルとのコンポーザビリティも拡張します。通常のGLPはGMXでのみステーキング可能で他のプロトコルと統合できませんが、plvGLPはさまざまな貸借および資産管理プロトコルと提携することでこの問題を解決します。Lodestar FinanceやVendor Financeを通じて、ユーザーはplvGLPを担保に借り入れやポジションの設定が可能になり、より良い戦略を立てられます。例えば、レバレッジのあるロング・ショートポジションを持ったり、BTCやETHを借りて手動でデルタニュートラル戦略を実行できます。@0xBobdbldr氏はこちらで関連戦略を詳しく紹介しています。

最近、PlutusはFactorDAOとも提携し、資産管理を強化しました。ファクター戦略家(Factor strategists)はPlutusの製品を活用して新しいユースケースを創出でき、潜在的な例として「Plutusインデックスベーシュート(Plutus index vault)」があります。これはすべてのplsAssetsを集約し、収益源を多様化するものです。また、RodeoDolomiteなどとのさらなる統合も検討中です。

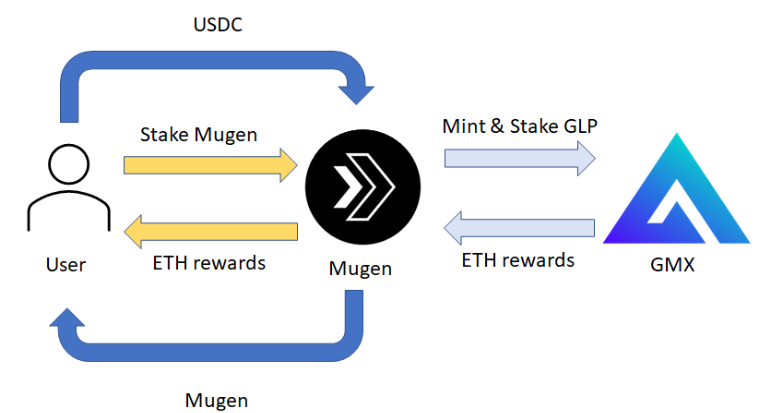

Mugen Finance

Mugen FinanceはGMX上で最初期のプロジェクトの一つです。MugenはLayerZero上に構築されたクロスチェーン収益アグリゲーターであり、複数チェーン上の複数プロトコルから収益を得ることができ、いわばLayerZero版のYearn Financeと言えます。現時点では、同プラットフォームにはGLP戦略のみが提供されています。

GLP戦略は、Mugenの金庫がその戦略のホワイトリスト資金量に基づいて実行され、金庫はGLPの発行とステーキングによって収益を得ます。Mugenに資金を預けるユーザーはネイティブトークンMGNを発行され、xMugenとしてステーキングしたMugenは金庫からETH収益を受け取ります。ユーザーは収益の自動再投資を選択でき、ETH収益でMGNを購入してステーキングできます。これにより、手動再投資よりも頻度が高くなり、APYの向上につながります。

Mugenの戦略は基本的ですが、ファーマーに多様性と自動再投資の利便性を提供しています。今後、Mugenはさらに多くのプロトコルを統合し、ユーザーはMGNをステーキングするだけで、複数のソースとチェーンから収益を得られるようになります。

図6:Mugen Financeの簡略化された動作フロー

Vesta Finance

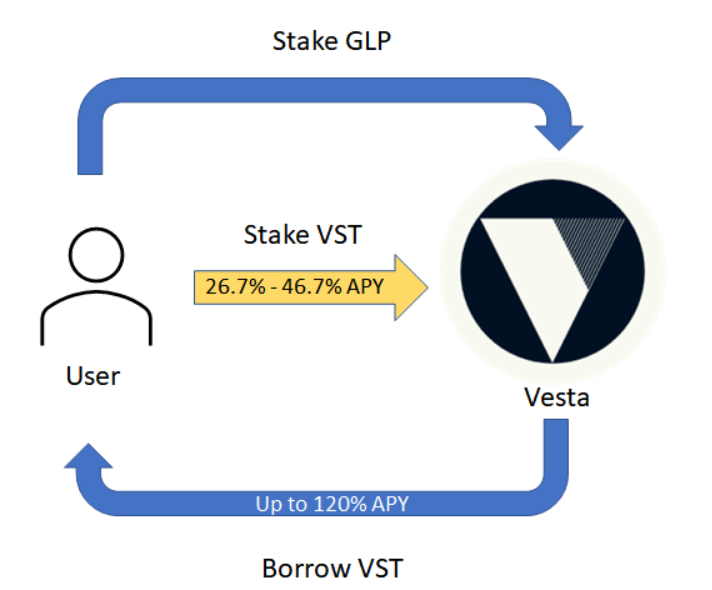

Vesta Financeは担保債務プラットフォームで、ユーザーは担保をロックしてVestaのステーブルコインVSTを発行できます。GLPはVestaが受け入れる担保の一つであり、これによりユーザーはGLPに新たな利用シーンを得られます。つまり、GLPを預けてVSTを借りることで、資金効率を最大化できます。

VSTはVestaのマイニングプールにステーキングでき、ロック期間に応じて10〜40%のステーブルコイン利回りを得られます。担保率150%の場合、VSTの利回りは6.7〜26.7%になります。全体として、直接の市場露出なしに、GLPの利回りは約46.7%まで引き上げられます。

Vestaはまた、GLP収益のレバレッジ操作も可能にします。Degenboxと同様に、ユーザーはGLPを預けてVSTのローンを得て、それを用いてさらにGLPを購入できます。このプロセスを繰り返すことで、大きなレバレッジポジションを構築できます。担保率120%で、最大6倍のレバレッジが可能となり、APYは約120%に達します。

図7:GLP収益のレバレッジ操作の概念図

ただし、この戦略はBTCやETHなどの資産価格変動の影響を受けやすく、清算リスクがあります。Risk DAOは、優れた記事でVesta Financeのリスクと現在の構成の安全性について詳しく解説しています。

Unstoppable Finance

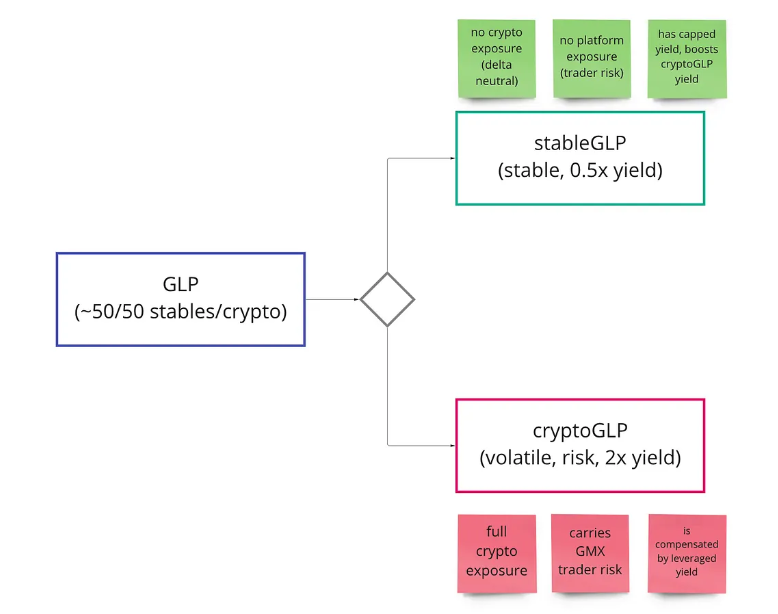

Unstoppable Financeは、GLP保有者向けに完全無料の自動再投資ツールを提供します。他プロトコルが収益や預入額に対して一定割合の手数料を取るのに対し、この自動再投資ツールは手数料ゼロで、ユーザーはガス代を節約できます。同プロトコルのベーシュートはERC-4626のトークン化ベーシュート標準で構築されており、誰でもその上にアプリを構築可能です。

彼らはまだ開発中の新メカニズムTriGLPも計画しています。この仕組みでは、GLPをstableGLPとcryptoGLPにトークン化し、それぞれ異なるリスクに応じて異なる収益を得ます。目標は、ボラティリティの影響を受けず年利約10%のデルタニュートラル型ステーブルコインポジション、およびETH/BTCのフルエクスポージャーを維持しながら年利約30%の暗号資産型ポジションを作ることです。

GMD Protocol

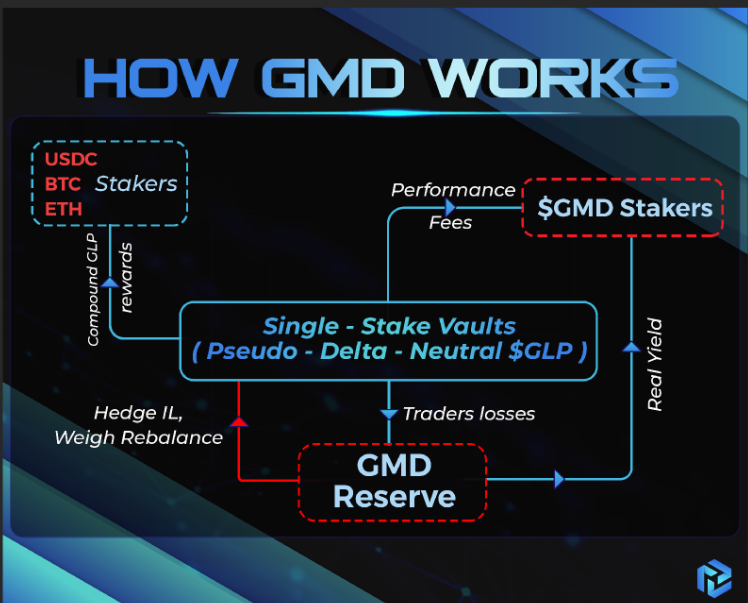

GMD Protocolは、追加機能を提供する別の収益アグリゲーターで、疑似デルタニュートラル戦略(pseudo-delta-neutral strategy)により、GLPの直接的な市場露出問題を緩和します。

GMDはBTC、ETH、USDCに対して単一資産ステーキングベーシュートを提供し、預入上限はGLPのUSDC、ETH、BTCに対する相対比率に基づきます。ベーシュート内の資産はGLPの発行と収益獲得に使用されます。これにより、ユーザーは預け入れた資産に対して疑似デルタニュートラルを維持できます。たとえば、BTC、ETH、GLP内の他のトークンに露出せずにUSDCで収益を得たいユーザーは、GMDのUSDCベーシュートに資金を預けることで、一部のGLP収益を得られます。この疑似デルタニュートラル戦略は、GLP構成に基づくUSDC、ETH、BTCの比率を使用します。

時間の経過とともに、GMDの3つのベーシュートに割り当てられた金額は、毎週手動で再バランスが必要です。GMDプロトコル自体はユーザー資金の再バランスを行わず、代わりに最大TVLの5〜15%をデルタニュートラルベーシュートに預けて再バランスを行います。これにより、流動性不足の問題が緩和され、プロトコル自体に引き出し可能な流動性が確保されます。

UniswapなどのGLP内の小規模資産の価格変動リスクをさらに低減するため、GMDはプロトコル準備金を設けており、その価値は総TVLの5〜15%のGLPで構成されます。この準備金は財務基金から供給され、ユーザー資産価値がGLP価値を下回った場合に補償されます。GMDは長期的には準備金が成長すると考えており、GMXのトレーダーの損失から価値を得られるためです。

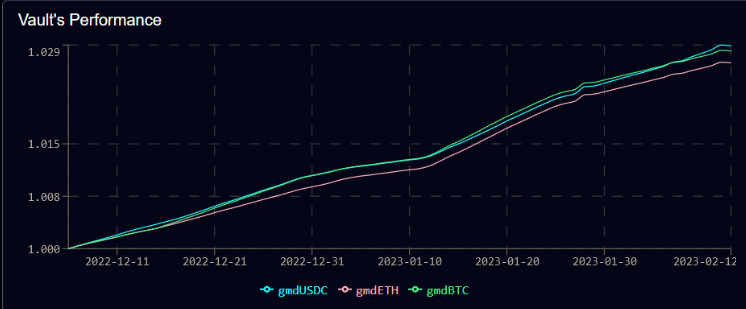

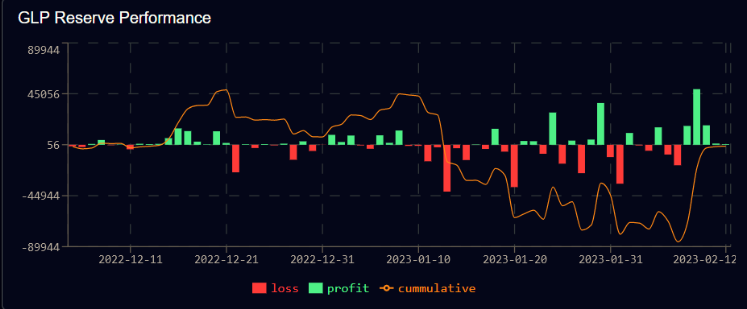

実際のパフォーマンスを見ると、3つのベーシュートは2022年12月11日から2023年2月12日までの間、2.6〜2.9%の収益率を記録しました。この結果から推定されるAPYは約16.6〜18.7%で、宣伝されている20〜26%のAPYにはやや届いていません。

GMDはデルタニュートラルを維持しようとしていますが、真のデルタニュートラルを保つためのショート露出を持っていません。そのため、無常損失に対するサポートとして準備金を必要としています。これはGMDのスケーラビリティを制限し、十分な準備金(TVLの5〜15%)がない限り、ベーシュートを大きくできないことを意味します。結局、ベーシュートの拡大はプロトコル準備金のパフォーマンスに依存することになります。現時点でGLP準備金は損益分岐点にあり、GMDのベーシュート拡大は制限されています。

Yield Yak

Yield YakはAvalancheベースの自動再投資ツールです。ユーザーが再投資ボタンを押すだけで、AVAXの複利報酬を得られるため、ユーザーにとって強いインセンティブとなります。

Avalancheの1.8億ドルのインセンティブプログラム「Avalanche Rush」のおかげで、Yield Yakは預入者にさらなる報酬を提供できます。GLP戦略の預入者は、Avalanche Rushから最大30万ドル相当のAVAXを得られます。さらに、Yield YakではesGMXを永久ステーキングすることでGLP報酬を最大化できます。GLPの最適化のため、Yak Swapもアップグレードされました。Yak Swapは資産をGLPに交換する最適なパスを自動選択し、GLPを目的の指数ウェイトに再バランスします。これによりユーザーのスリッページが削減され、同時にGMXが適切な資産比率を維持するのにも貢献します。

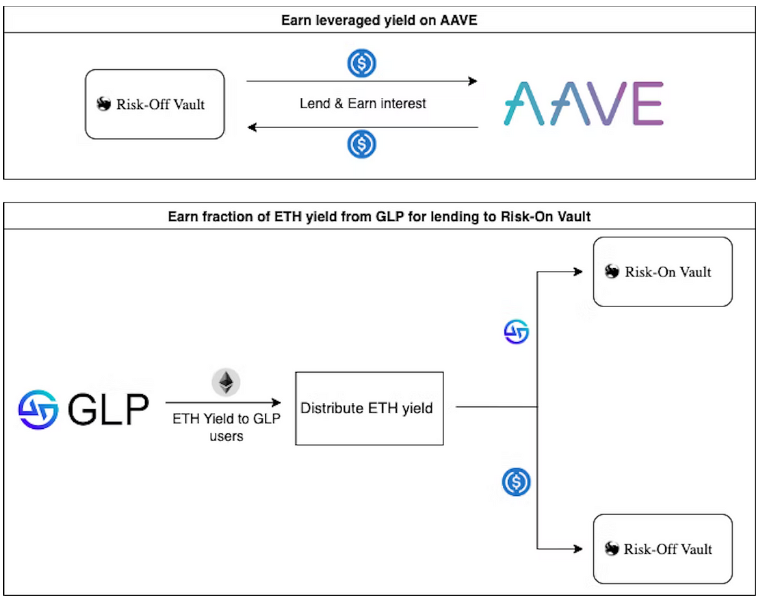

Rage Trade

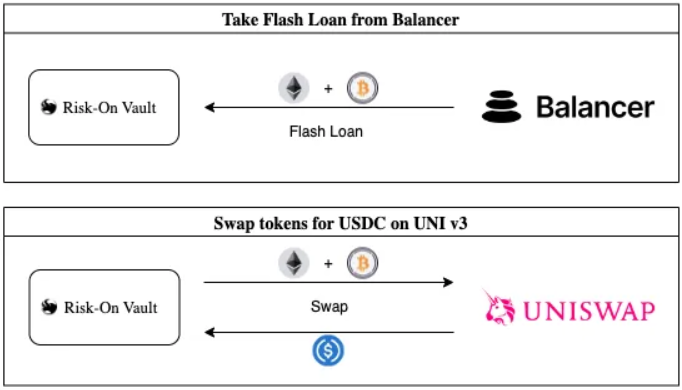

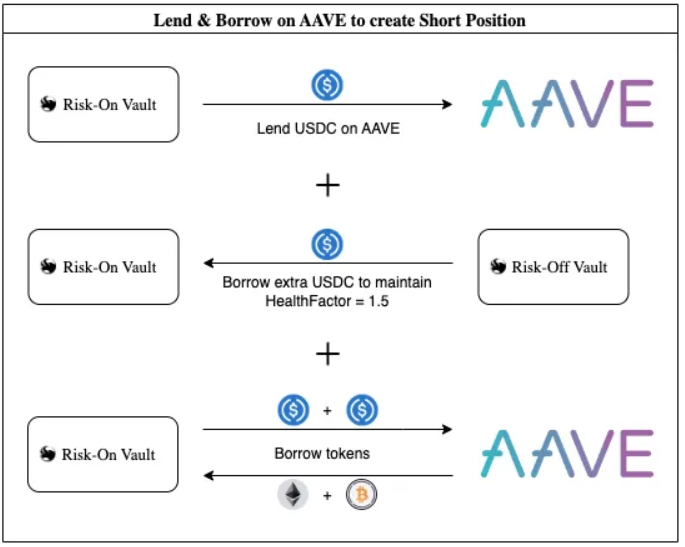

Rage Tradeは、LayerZero基盤を利用したArbitrum上の永続的取引プラットフォームです。彼らは直接的な市場リスクを最小限に抑えるために二重ベーシュートシステムを最初に導入したプロジェクトで、Risk-Off VaultとRisk-On Vaultの2つのベーシュートを、AaveとUniswapでの操作を通じてBTCおよびETHのリスク露出を最小化します。

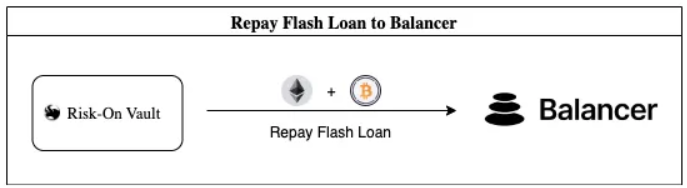

ユーザーはsGLPまたはUSDCをRisk-On Vaultに預けます。このベーシュートはBalancerでフラッシュローンでBTCとETHを借り、UniswapでUSDCに売却します。得られたUSDCとRisk-Off VaultのUSDCはAAVEに預けられ、再びBTCとETHを借り、これらのBTCとETHを使ってBalancerのフラッシュローンを返済します。これによりAAVE上で空売りポジションが形成され、Risk-On VaultはBTCとETHを借りている状態になります。

Risk-Off Vaultのもう一つの重要な特徴は、Risk-On Vaultの担保を提供することです。この担保はAAVEの借入健康係数を1.5以上に維持するために使われます。12時間ごとに、このポジションは手数料の収集のために再オープンされ、AAVEとGLP担保の間で損益が再バランスされ、GLP預入の構成に応じてヘッジも再調整されます。

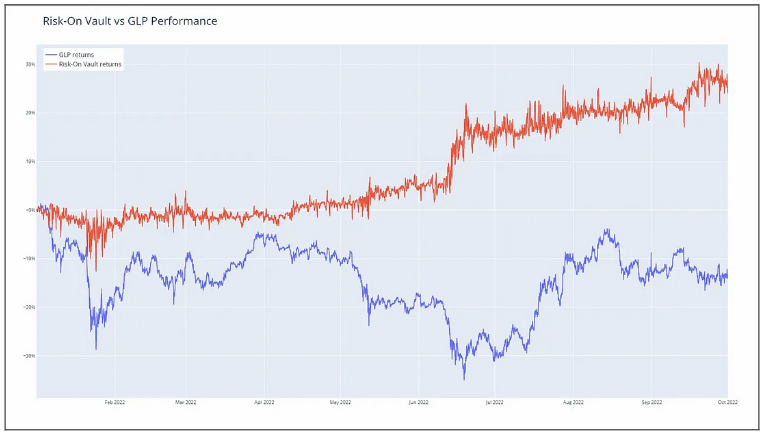

Risk-On VaultのリターンとGLPのリターンを比較すると、理論上の利益率は約25%に対し、GLPは-13%です。

しかし、現在のRisk-On Vaultのリターンは-1.2%で、GLPの価値損失は主に直接エクスポージャーのヘッジコストが高く、トレーダーが利益を得ていることが原因です。Rage Tradeが第2回監査を完了し、預入上限を引き上げれば、ヘッジコストを大幅に削減できるでしょう。トレーダーの損益をヘッジするため、Rage Tradeはトレーダーの損益の一部または全部をヘッジするオプションを提供する予定です。ユーザーの希望があれば、これらは別個のベーシュートとして提供されます。

Jones DAO

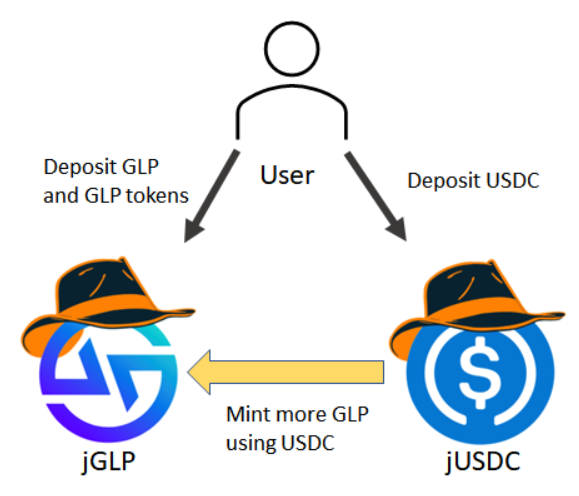

Jones DAOは収益、戦略、流動性のプロトコルで、資本効率の向上を目指しています。二重ベーシュートメカニズムによりレバレッジ収益を提供し、jGLPベーシュートはGLPおよびGLP内の任意の資産を預け入れ可能で、jUSDCベーシュートはUSDCの預入を受け付けます。

jUSDCベーシュートからのUSDCは、より多くのGLPを発行し、GLPのレバレッジポジションを取得するために使用されます。その後、GLP報酬はjGLPとjUSDCの預入者間で分配され、それぞれ年率33%と11.3%の収益を得ます。jGLPベーシュートは自動的にレバレッジをバランス調整して清算を防ぎ、ユーザーは自動再投資も選べます。

図14:Jones DAOのプロトコルメカニズム

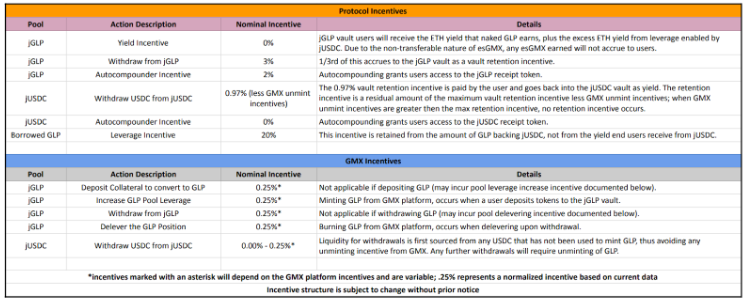

Jones DAOの手数料構造は長期成長を念頭に置いた独自の設計です。解除ステーキングするユーザーから継続ステーキングするユーザーへ手数料が支払われる仕組みで、ユーザーがJones DAOに長期間ステーキングすることを促進します。

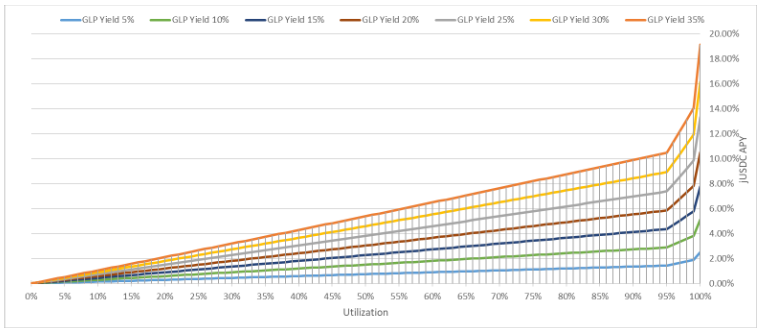

jUSDCベーシュートに預け入れるUSDCが多いほど、購入できるGLPが増え、レバレッジ率が上昇します。下図はjUSDCのAPYとベーシュート利用率の関係を示しており、GLP収益率35%の条件下で、jUSDCの収益率は最大でほぼ20%まで上昇します。

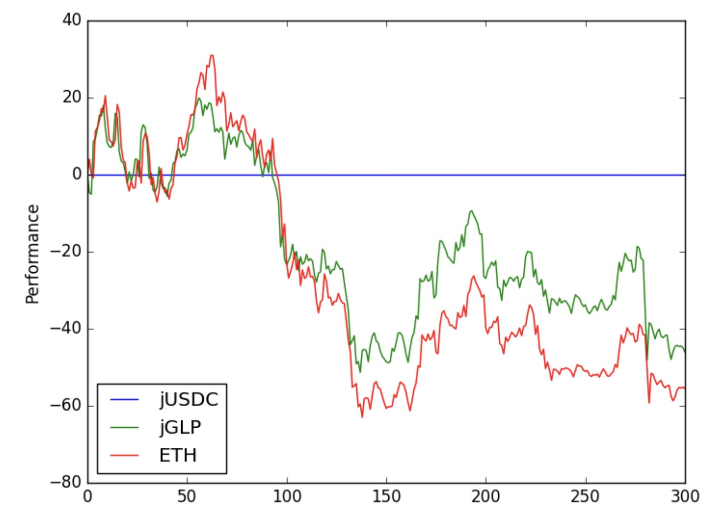

リターンパフォーマンスに関しては、jGLPは市場リスクをヘッジせず、むしろそれを拡大しています。つまり、jGLPベーシュートの実際のパフォーマンスは市場状況に依存します。0%のGLP収益率と80%の利用率を想定したバックテストでは、jGLPがETHを上回ることが示されています。GLP収益を含めれば、結果はさらに良くなります。

図17:jUSDCおよびjGLPのETHに対するパフォーマンス

Abracadabra

Abracadabraは自分のステーブルコインMIMを持つ貸借プラットフォームで、利子付き担保を使ってMIMを借りることができます。同プロトコルはmagicGLPを導入しており、これはGLPトークンの自動再投資ツールです。GLPから得られるETH収益は、より多くのGLPの購入に使われ、その後magicGLPに変換されます。プラットフォームのMIMを利用することで、ユーザーはポジションを4%レバレッジさせ、最大84%のAPYを得られるようにできます。

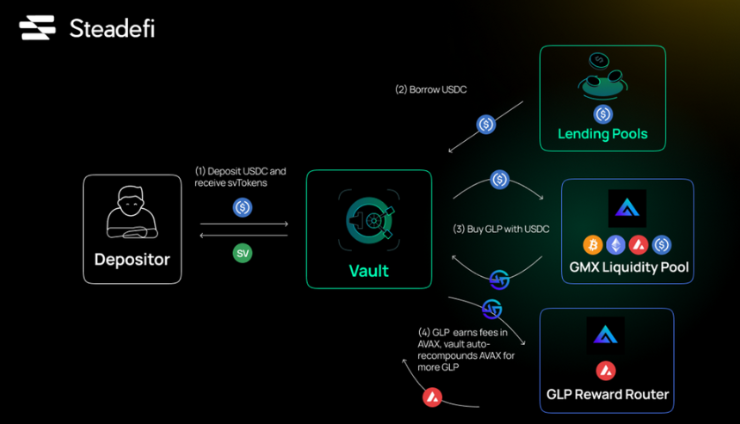

Steadefi

Steadefiは自動収益レバレッジ戦略を提供するプラットフォームで、現在は3倍のGLPレバレッジポジションを提供するベーシュートを運営しています。

ユーザーがベーシュートに1ドル預けるごとに、貸出プールから2ドルを借りてGLPを発行します。これにより、3倍のレバレッジポジションが効果的に作られ、時間とともに自動再投資され、必要に応じて再バランスされます。

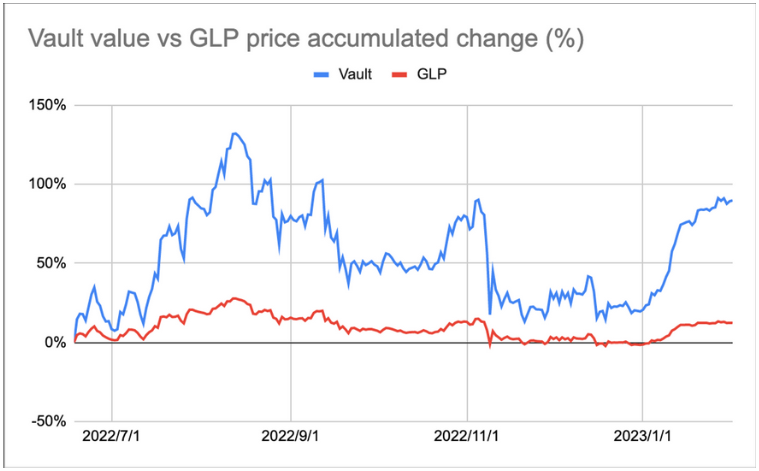

パフォーマンス面では、GLPの損益は12.3%であるのに対し、Steadefiのベーシュートは89.8%の損益を記録し、収益率は7倍以上高くなりました。

プロトコル主要指標の比較

備考:GLP FDVデータは2月16日時点

潜在的な参入者

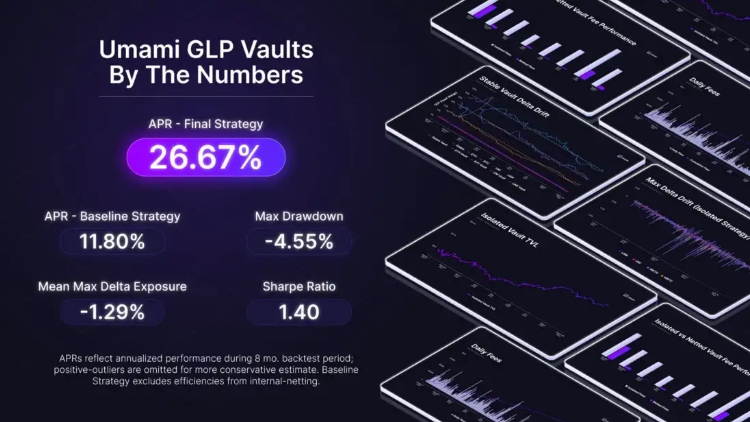

Umami Finance

Umami Financeは、アルゴリズムによるヘッジ戦略を提供するGLPベーシュートv2を近日中にリリース予定です。現在、Umamiはバックエンドのテストとベーシュートの最適化を続けており、最近のテスト結果では年率26.7%の収益率を記録しています。

図18: TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News