GLPデリバティブプロトコル戦略の分解:デルタニュートラル戦略、担保貸付、流動性証明書および競合他社

TechFlow厳選深潮セレクト

GLPデリバティブプロトコル戦略の分解:デルタニュートラル戦略、担保貸付、流動性証明書および競合他社

いったい何が、このしばらくの間、Arbitrum上で驚くべきDeFiイノベーションをもたらしたのか?

執筆:Morty

ここしばらくの間、Arbitrum上で目を見張るようなDeFiのイノベーションが起きています。その背景にある主な要因の一つは、分散型デリバティブ取引所GMXがArbitrum上に展開されたことにあります。DeFiのレゴ的特性により、他のDeFiプロトコルが次々とGMXを基盤として製品を開発し始めました。特に一般的な設計は、GLPに基づく製品フレームワークです。

以下では、こうした製品について詳しく解説します。

まず、GLPとは何か?

GMXエコシステムには2種類のトークンがあります。1つはガバナンスおよび配当トークンであるGMX、もう1つは流動性トークンであるGLPです。

GMXはオーダーブック方式ではありません。GMXのマーケットでは、片方は流動性提供者、もう片方はトレーダーです。投資家はGLPを購入することでGMX上のトレーダーに流動性を供給でき、それに応じて70%のGMX取引手数料を受け取れます。流動性提供者とトレーダーは取引相手関係にあり、つまりトレーダーが利益を得ればGLP保有者は損失を被り、トレーダーが損失を被ればGLP保有者が利益を得ることになります。

GLPは一括の主要資産から構成されており、50%がステーブルコイン、28%がETH、20%がWBTC、その他若干の主要資産で構成されています。流動性提供者はGLPの鋳造または焼却によって市場への参入・退出を行います。

多くのGLP派生プロダクトの設計において、主な目的は投資家のリスクを下げつつGLP保有者のリターンを高め、資本効率を向上させることです。

次に、これらのプロトコルが採用する戦略を見てみましょう。

1. デルタニュートラル戦略

デルタニュートラル戦略を投資家に提供することでユーザーを獲得することは、多くのGLP派生プロトコルの主流なアプローチです。

ウィキペディアによると、金融分野において、関連する金融商品からなるポートフォリオが基礎資産の小幅な価格変動に対して価値が変化しない場合、そのポートフォリオは「デルタニュートラル」であるとされます。従来の金融では、横ばい相場での収益を目指す投資戦略がデルタニュートラル戦略と呼ばれます。

つまり、デルタニュートラル取引とは、基礎資産の価格の微小な変動に対応しないポジションを構築することを意味します。したがって、GLPのデルタニュートラル戦略の目的は、GLP保有者にリターンを提供しつつ、価格変動に対する感度を低下させることです。

ここではRage Tradeを例に取り上げます。

Rage Tradeは、「Delta Neutral Vault(デルタニュートラル金庫)」という金庫製品を提供しており、Risk-On Vault(9%APY)とRisk-Off Vault(5%APY)の2種類があります。ユーザーはUSDCを預けることでリターンを得られますが、現在この金庫は上限に達しています。

金庫の仕組みは?

金庫の基本的な機能は、デルタニュートラルの方法でGMXに流動性を提供し、ETHリターンを稼ぐことです。しかしユーザーのリスク暴露を減らすため、Rage Tradeは異なるリスク許容度を持つユーザーのニーズに合わせた2つの製品を提供しています。Risk-On VaultとRisk-Off Vaultの資金を組み合わせることで、Rage Tradeはリスクレベルに応じたリターンを実現しています。

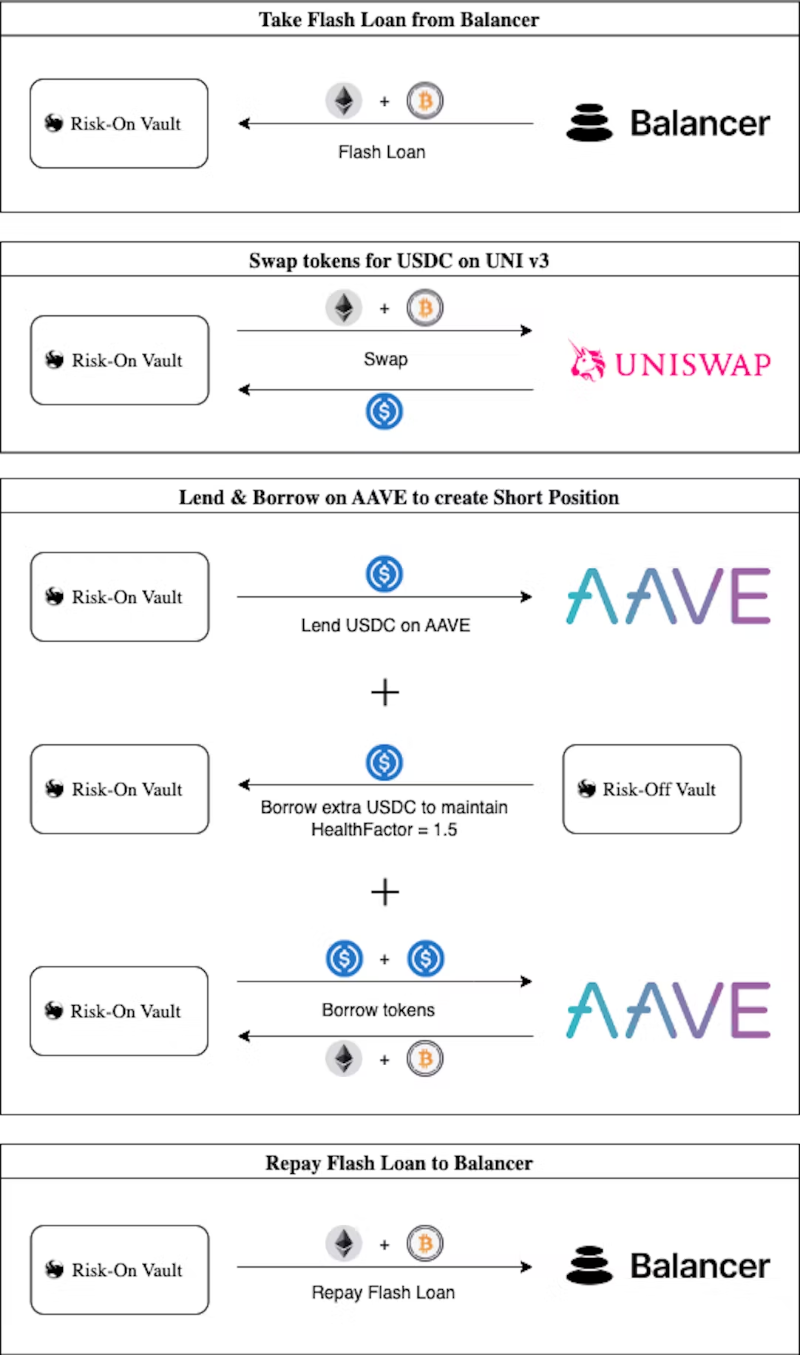

第一段階:Rage Tradeはユーザーの一部USDCをGLPに変換し、GMXに預けて手数料収益の分配を得ます。

第二段階:GLP内のETHおよびBTCポジションに基づき、Balancer上でフラッシュローンを使ってETHとBTCを借り、Uniswapでそれらを売却してUSDCを取得します。その後、Rage TradeはそのUSDCをAAVEに預け、ETHとBTCを借りてBalancerのローンを返済します。資本効率を高めるため、AAVEの空売りポジションの健康係数を1.5倍に維持しています。

ここで、Risk-On VaultはGLPをステーキングしてGMX手数料を獲得するだけでなく、Risk-Off VaultからUSDCを借り入れて空売りポジションを構築し、ETHおよびBTCの価格変動をヘッジしています。

一方、Risk-Off VaultはAAVE上でUSDCを貸し出して利子を得ており、さらにRisk-On Vaultに貸し出したUSDCの量に応じてGLPから少量のETH報酬も受け取ります。

12時間ごとに、Risk-On Vaultは重みと価格の変化に基づいてヘッジポジションを更新し、GMXからのETH報酬を自動的にGLPに複利再投資します。

第三段階:Risk-Off Vaultの利用率に応じて、前回のリバランス以降にGMXから得られたETH報酬がRisk-On VaultとRisk-Off Vaultの間で分配されます。

Risk-Off VaultのETH報酬の割合は自動的にUSDCに変換され、AAVEにステーキングされてさらなる利息を得ます。

Rage Tradeの製品設計はデルタニュートラル戦略を追求しており、Risk-OnとRisk-Offの形態を通じて、異なるリスク志向のユーザーに異なるリターン戦略を提供しています。

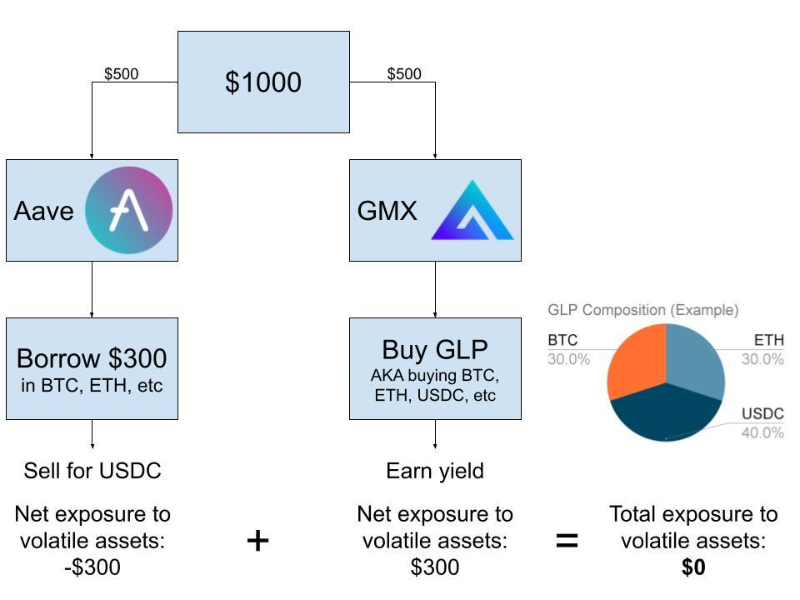

他のデルタニュートラル金庫と比較すると、Rage Tradeの製品設計とボラティリティ管理戦略はより複雑です。先行プロトコル(例:DeCommas)は単にUSDCの半分をGLPに買い、残り半分をAAVEに預けて利子を得るだけでしたが、Rage Tradeはこのプロセスを細分化し、これが主な強みとなっています。

DeCommas Delta金庫の運営方式

2. GLP担保ローンおよびステーブルコイン発行

GLPは一括の主要資産から構成されており、そのうち50%がUSDCであるため価格変動が小さく、担保資産として非常に適しています。

ここではVesta Financeを例に挙げます。

ユーザーはGLPをVesta Financeに預けられます。VestaはそのGLPを直接GMXにステーキングします。そのため、ユーザーはローンの利子収益とGLPの配当収益の両方を得られますが、Vestaはそのうち20%を手数料として徴収します。GLPを預けたユーザーはステーブルコインVSTを発行でき、VSTは清算担保や流動性マイニングに再利用できます。これにより、GLP保有者の資本効率が大幅に向上します。また、プロトコルはesGMXの蓄積を目指しており、ステーキングユーザーのリターン増加につなげようとしています。

現在、Vesta FinanceのTVL(総ロック価値)は2200万ドル、VSTの発行量は875万ドルです。

3. GLP流動性証明書

資本効率を高めるもう一つの方法は、流動性証明書を発行することです。これはLidoがETHステーキング者にstETHを提供するのと同じ考え方です。

GMD Protocolはその好例です。

同プロトコルは疑似デルタニュートラル戦略を採用し、「Delta-Neutral Vaults」という金庫製品を投資家に提供しています。

投資家はUSDC、ETH、BTCをGMD Protocolの単一通貨金庫にステーキングできます。GMD Protocolはユーザーの投入資金を複合的に運用します。ユーザーはgmdUSDC、gmdETH、gmdBTCといった資産証明書を受け取り、これらを使って追加のリターンを得ることが奨励されます。ユーザーが退会を選択した場合、gmdTokenを使ってUSDC、ETH、BTCおよび追加収益と交換できます。

GMXには競合がいるのか?

答えは「いる」です。

Vela Financeは永続レバレッジ取引所であり、流動性供給製品VLPを展開しています。GMXと比較すると、VLPに含まれる資産クラスはUSDCのみです。ユーザーはUSDCを担保に入れるだけでVLPを得られます。変動性のある資産がないため、VLP保有者が損失を被るのはトレーダーが利益を得たときだけです。一方、VLP保有者のリターンはトレーダーの損失と60%の取引手数料から得られます。

もともとデルタニュートラルの性質を持っているため、VLP保有者は他のプロトコルによるデルタニュートラル戦略を必要としません。「2」「3」の部分がVLPベースのイノベーションになりうるでしょう。

Vela FinanceはどのようにGMXと競争するのか?

Vela Financeは、流動性供給者に対してネイティブトークンによる報酬を提供し、より高いインセンティブを提示しています。キャンペーンは3月14日から開始されます。すでに250万ドル相当のVLP金庫が満杯になっています。

しかし、すでにリーダーシップとモートアルジーを確立しているGMXと比べると、まだ始まったばかりのVela Financeには大きな差があります。短期的には、特にGLP派生プロトコルが成熟しつつある現状において、VLPがGLPに脅威を与えることは難しいでしょう。真にGMXの市場シェアを脅かしうるのは、DAI金庫を採用するGains Networkです。

DAI金庫は合成資産の特性を持ち、Gains Networkはユーザーに多数の取引ペア(暗号資産、外為、株式)、より高いレバレッジ、そして高資本効率下での複雑なリスク管理メカニズムを提供しています。この恩恵により、Gains Networkは全額担保方式のGMXと競争できる能力を備えており、すでにArbitrumに展開されています。

DAI金庫はGLPと原理は同じですが、GLPほどの拡張性はありません。しかし、2022年12月8日にGains Networkは新しい金庫戦略を発表しました。ユーザーが資産を金庫に預けるとgTokenを受け取ります。例えばDAIを預ければgDAI証明書を得られます。gTokenの換金価格は累計手数料および未決済取引の損益(PnL)の測定データに影響されます。これはVLPと原理的に似ていますが、さらに複雑です。今後、Gains Networkは流動性ロックインインセンティブも設ける予定です。

gTokenモデルはより複雑かつデルタニュートラルであるため、これを基盤とする製品の構築は難しく、おそらく開発者コミュニティでブームを巻き起こすのは難しいでしょう。

最後に

GMXとGLP派生プロトコルは相互にメリットのある協力関係にあります。GMXは低ボラティリティのLPトークンを投資家に提供し、GLP派生プロトコルはGLP保有者に資本効率が高く、より高度なヘッジ収益戦略を提供しています。GMXが提供するGLPは、GLP派生プロトコルを育てており、一方でこれらの派生プロトコルはGLPのシェア拡大を推進し、GMXに強固な流動性のモートアルジーを築き上げています。現物/先物レバレッジ取引分野のチャレンジャーたちは、Vela Financeのようにより高いインセンティブを提供する以外に流動性提供者を引きつける手段が限られています。おそらくこの分野で真のイノベーターが現れなければ、GMXのトップ地位を脅かすことは長期的にも難しいでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News