2025年上半期暗号資産デリバティブ市場レポート:BTCの新高値と市場分化がもたらす機会と課題

TechFlow厳選深潮セレクト

2025年上半期暗号資産デリバティブ市場レポート:BTCの新高値と市場分化がもたらす機会と課題

2025年上半年、世界的マクロ環境の不安定さに加え、地政学的対立がエスカレートする中、暗号通貨デリバティブ市場はなおも強気基調を維持した。

執筆:CoinGlass

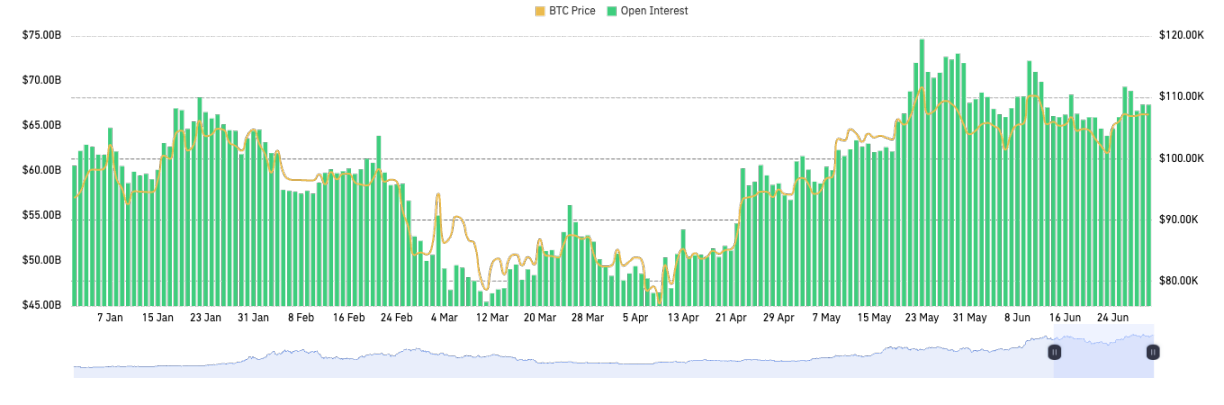

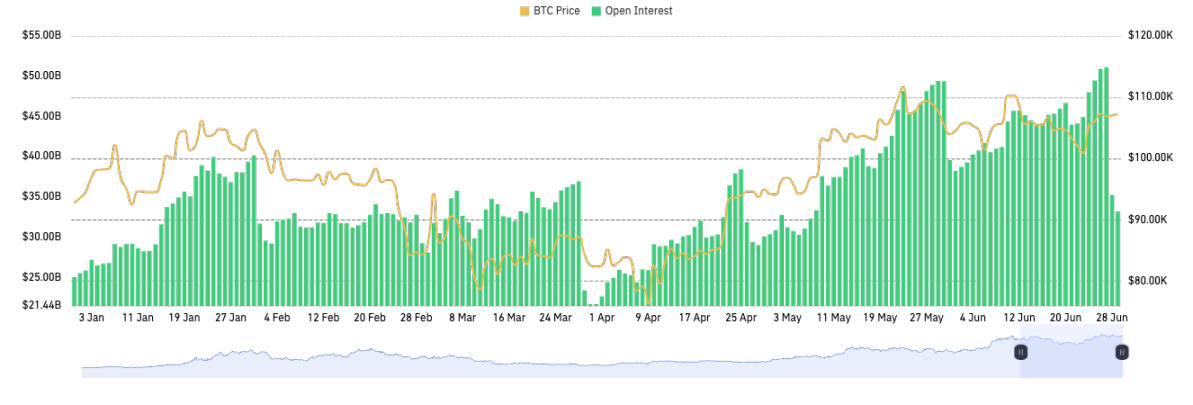

2025 年上半期、グローバルなマクロ環境は持続的に不安定であった。米連邦準備制度(FRB)が利下げを繰り返し延期したことで、金融政策は「見合い状態」に突入したことを示しており、トランプ政権による関税引き上げと地政学的対立の激化は、さらにグローバルリスク選好構造を分断させた。一方で、暗号派生商品市場は2024年末からの強気傾向を維持し、全体規模は過去最高を更新した。年初にBTCが史上最高値である111,000ドルを突破した後、横ばい局面に入ったにもかかわらず、グローバルなBTCデリバティブ未決済建玉(OI)は大幅に増加し、1〜6月における未決済建玉額は約600億ドルから最高700億ドル超へと急伸した。6月末時点で、BTC価格は10万ドル前後で比較的安定しているものの、派生商品市場では複数回のロング・ショートの洗替えが発生し、レバレッジリスクは一定程度解消され、市場構造は比較的健全な状態にある。

本レポートでは第3・第4四半期について展望し、マクロ環境(米国金利政策の変化など)および機関投資資金の流入によって、派生商品市場はさらなる拡大が予想される。ボラティリティは収束傾向を維持する可能性があるが、リスク指標の継続的なモニタリングが必要であり、BTC価格のさらなる上昇に対しては慎重な楽観を保つべきである。

市場概要

市場サマリー

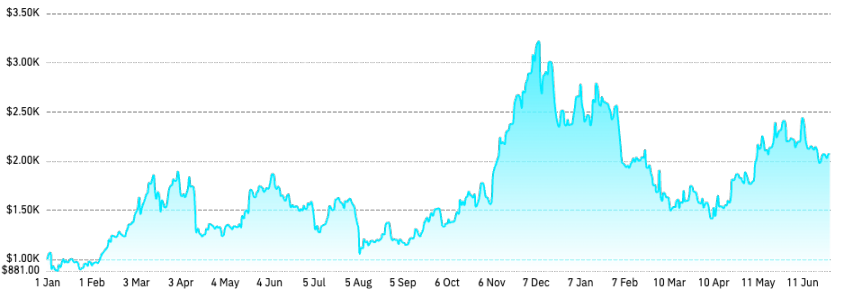

2025年の第1・第2四半期において、BTC価格は顕著な変動を経験した。年初、BTC価格は1月に110,000ドルの高値を記録したが、4月には約75,000ドルまで下落し、約30%の下落となった。しかし、市場センチメントの改善と機関投資家の継続的な関心を受け、5月には再び上昇し、112,000ドルのピークに達した。6月時点で、価格は約107,000ドルで安定している。また、2025年上半期におけるBTCの市場シェアは持続的に拡大した。Tradingviewのデータによると、BTCの市場シェアは第1四半期末に60%に達し、2021年以来の最高水準となり、第2四半期もこの傾向は続き、市場シェアは65%を超えた。これは投資家がBTCを優先的に選んでいることを示している。

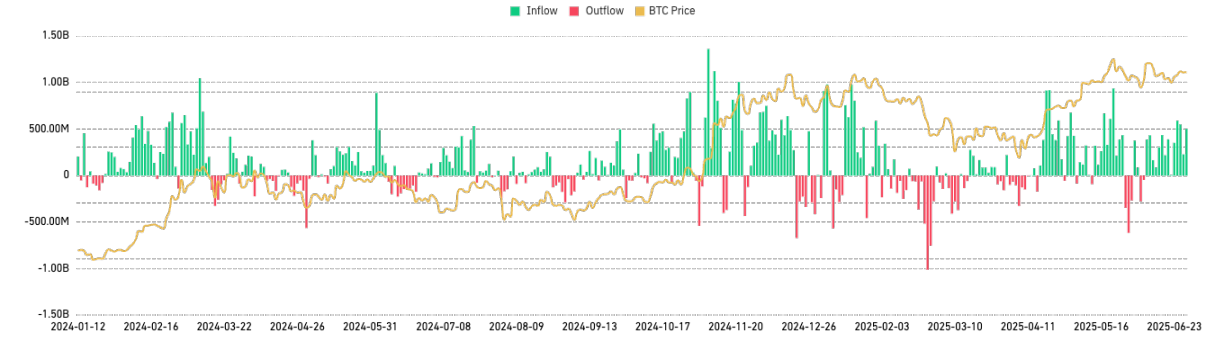

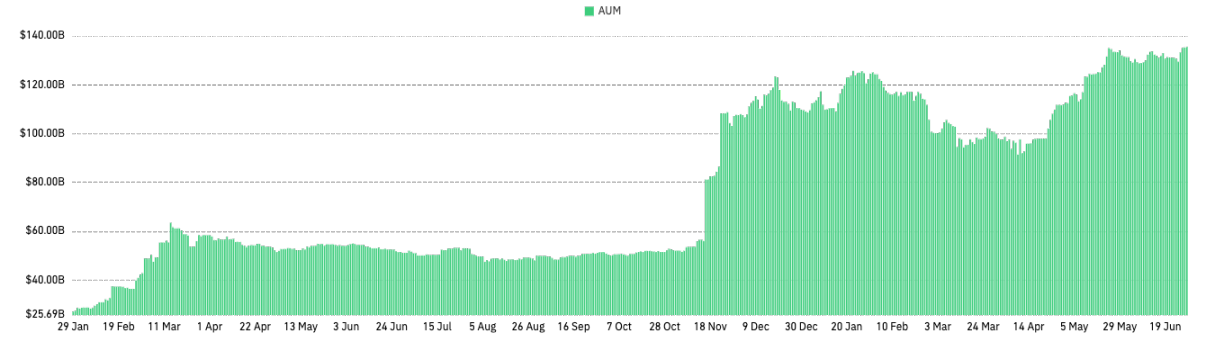

同時に、機関投資家のBTCに対する関心は持続的に高まり、BTC現物ETFは継続的に資金流入を示しており、その総資産運用高(AUM)は1300億ドルを超えている。さらに、ドルインデックスの下落や従来の金融システムへの不信感といったグローバルなマクロ経済的要因も、BTCを価値保存手段としての魅力を高める要因となっている。

2025年上半期、ETHのパフォーマンスは全体的に失望的であった。年初に一時的に約3,700ドルの高値を付けたものの、その後大幅に下落した。4月には最低1,400ドルを割り込み、下落率は60%以上となった。5月の価格回復は限定的で、技術的な好材料(例:Pectraアップグレード)が発表されたにもかかわらず、ETHは約2,700ドルまでしか戻らず、年初の高値を回復できなかった。6月1日時点で、ETH価格は約2,500ドルで推移しており、年初高値から近30%下落しており、強力な持続的回復の兆しは見られない。

BTCとの乖離トレンドは特に顕著である。BTCが反発し、市場支配力が持続的に上昇する中で、ETHは同期して上昇せず、むしろ明確な弱さを見せている。これはETH/BTCレシオの著しい低下として現れており、年初の0.036から最低約0.017まで下落し、下落幅は50%以上に達した。このような乖離は、市場がETHに対する信頼を大きく失っていることを示している。2025年第3〜第4四半期には、ETH現物ETFのステーキングメカニズムが承認されることにより、市場のリスク選好が回復し、全体のセンチメントが改善する可能性がある。

アルトコイン市場の全体的なパフォーマンスはさらに弱く、CoinGlassのデータによると、Solanaを代表とする主要アルトコインは年初に一時的に上昇したものの、その後継続的な調整局面に入った。SOLは約295ドルの高値から4月の安値約113ドルまで下落し、下落率は60%以上となった。他の多数のアルトコイン(例:Avalanche、Polkadot、ADA)も同様またはそれ以上の下落を示しており、一部のアルトコインは高値から90%以上下落した。これは市場がハイリスク資産に対するリスク回避姿勢を強めていることを示している。

現在の市場環境下では、BTCのリスク回避資産としての地位が明らかに強化されており、その性質は「投機対象」から「機関配置資産/マクロ資産」へと変化している。一方で、ETHおよびアルトコインは依然として「暗号ネイティブ資本、個人投資家の投機、DeFi活動」を中心に据えており、資産ポジショニングはテクノロジー株に類似している。ETHおよびアルトコイン市場は、資金志向の低下、競争圧力の増大、マクロおよび規制環境の影響を受け、持続的に弱含みのパフォーマンスを示している。少数のブロックチェーン(例:Solana)のエコシステムが拡大を続ける以外は、全体のアルトコイン市場には顕著な技術革新や新しい大規模なユースケースが不足しており、投資家の持続的な注目を集めるのは難しい。短期的には、マクロレベルでの流動性制約により、ETHおよびアルトコイン市場が新たな強力なエコシステムまたは技術的進展なしに弱気傾向を逆転させるのは困難であり、投資家のアルトコインに対する投資態度は依然として慎重・保守的である。

BTC/ETH デリバティブ建玉とレバレッジ動向

BTCの未決済建玉総額は2025年上半期に過去最高を記録した。現物ETFへの巨額資金流入と先物需要の高まりにより、BTC先物OIはさらに上昇し、2025年5月には一時的に700億ドルを突破した。

注目に値するのは、CMEなどの伝統的かつ規制された取引所のシェアが急速に拡大していることである。6月1日時点で、CoinGlassのデータによると、CMEのBTC先物未決済建玉は158,300 BTC(約165億ドル)に達し、各取引所の中で最も多く、Binanceの同時期の118,700 BTC(約123億ドル)を上回った。これは機関が規制されたチャネルを通じて市場参入していることを示しており、CMEとETFが重要な新規需要源となっている。Binanceは依然として暗号通貨取引所の中では未決済建玉規模が最大であるが、その市場シェアは希薄化されている。

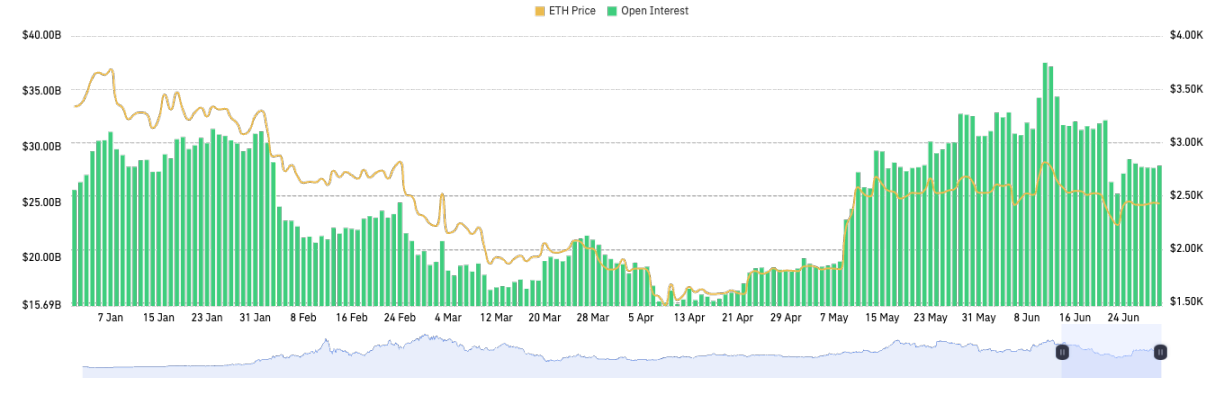

ETHについては、BTCと同様に、2025年上半期に未決済建玉総額が過去最高を記録し、2025年5月には一時的に300億ドルを突破した。6月1日時点で、CoinGlassのデータによると、BinanceのETH先物未決済建玉は235.4万ETH(約60億ドル)に達し、各取引所の中で最多である。

全体として、上半期における取引所ユーザーのレバレッジ使用はより合理的な傾向を示した。全市場の未決済建玉額は上昇したものの、度重なる激しい価格変動によって過剰なレバレッジ建玉が清算され、取引所ユーザーの平均レバレッジ率は暴走していない。特に2月と4月の相場の振動後、取引所のマージン準備金は比較的豊富であり、市場全体のレバレッジ指標は時折高値を示しても、持続的な上昇トレンドを示していない。

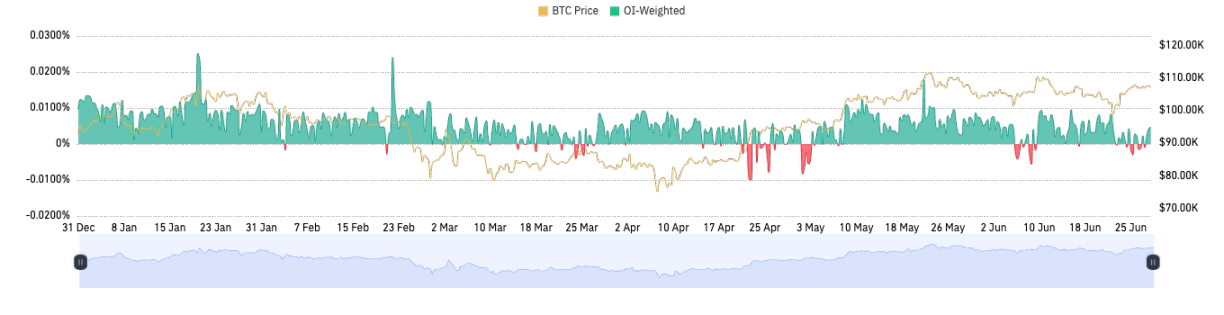

CoinGlass デリバティブ指数 (CGDI) 解説

CoinGlassデリバティブ指数(CoinGlass Derivatives Index)、以下「CGDI」と略称。これはグローバル暗号派生商品市場の価格動向を測定する指数であり、現在の暗号市場では取引量の80%以上がデリバティブ契約から生じており、主流の現物指数では市場のコア価格形成メカニズムを効果的に反映できない。CGDIは、未決済建玉(Open Interest)ランキング上位100の主要暗号通貨ペルペット契約の価格を動的に追跡し、その未決済建玉数量(Open Interest)に基づいて価値加重平均を行い、リアルタイムで極めて代表的な派生商品市場のトレンド指標を構築する。

CGDIは上半期、BTC価格と背離する動きを示した。年初、BTCは機関買いの押し上げにより強気に上昇し、価格は史上最高水準付近で維持されていたが、CGDIは2月以降下落した。この下落の理由は、他の主要契約資産の価格が弱かったためである。CGDIは主要契約資産のOIに基づいて加重計算されるため、BTCが突出する一方で、ETHおよびアルトコイン先物が同期して強気にならなかったことが、総合指数のパフォーマンスを悪化させた。簡単に言えば、上半期の資金は明らかにBTCに集中しており、BTCの強さは主に機関の長期保有増加と現物ETFの効果によって支えられており、BTCの市場シェアが上昇した一方で、アルトコインセクターの投機熱意の冷え込みと資金流出がCGDIの下落とBTC価格の高位安定という現象を引き起こした。この背離は投資家のリスク選好の変化を反映している:ETFの好材料とリスク回避需要が高騰し、BTCのような高時価総額資産に資金が流入した一方で、規制の不確実性と利益確定売りがセカンダリ資産およびアルトコイン市場にプレッシャーをかけた。

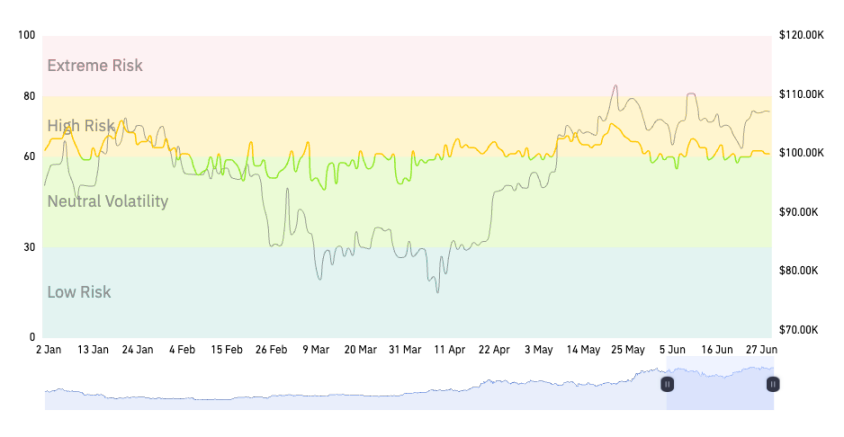

CoinGlass デリバティブリスク指数 (CDRI) 解説

CoinGlassデリバティブリスク指数(CoinGlass Derivatives Risk Index)、以下「CDRI」と略称。これは暗号デリバティブ市場のリスク強度を測定する指標であり、現在の市場におけるレバレッジ使用度、取引感情の熱さ、システミックな強制決済リスクを定量化して反映する。CDRIは先行きリスクの早期警戒に重点を置き、市場構造が悪化した際に早期に警告を発する。価格が上昇中であっても高リスク状態を示すことができる。この指数は、未決済建玉、資金レート、レバレッジ倍率、ロング・ショート比率、契約ボラティリティ、強制決済額など複数の次元を重み付け分析することで、暗号通貨デリバティブ市場のリスクプロファイルをリアルタイムで構築する。CDRIは0~100の標準化されたリスク評価モデルであり、数値が高いほど市場が過熱または脆弱な状態に近く、システミックな強制決済相場が発生しやすいことを意味する。

CoinGlassデリバティブリスク指数(CDRI)は上半期、全体的に中程度からやや高い水準で推移した。6月1日時点で、CDRIは58であり、「中程度リスク/ボラティリティ中立」ゾーンに位置しており、市場に明らかな過熱またはパニックはなく、短期的なリスクは管理可能であることを示している。

暗号通貨デリバティブデータ分析

ペルペット契約資金レート分析

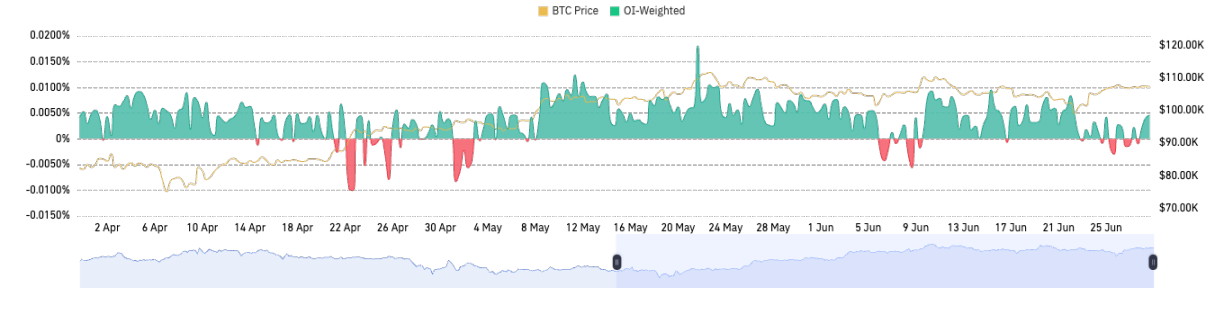

資金レートの変化は直接的に市場におけるレバレッジ使用状況を反映する。正の資金レートは通常、ロング建玉の増加と市場の強気センチメントを意味する。一方、負の資金レートはショート圧力の上昇や市場センチメントの慎重化を示唆する可能性がある。資金レートの変動は、特に市場センチメントが急速に変化する際、投資家がレバレッジリスクに注意を払う必要があることを示唆している。

2025年上半期、暗号ペルペット契約市場全体はロング優勢の状況を示しており、資金レートは大部分の期間で正の値を維持した。主要暗号資産の資金レートは継続的に正であり、0.01%の基準ラインを上回っており、市場全体が強気であることを示している。この時期、投資家は市場の将来に対して楽観的であり、これによりロング建玉の増加が促進された。しかし、ロングの集中と利益確定圧力の増大に伴い、1月下旬にBTCが急騰後下落し、資金レートも平常に戻った。

第2四半期に入り、市場センチメントは理性的に回帰し、4月から6月にかけて資金レートは大部分の期間で0.01%(年率換算約11%)以下で推移し、一部の期間ではマイナスに転じた。これは投機ブームが去り、ロング・ショート建玉が均衡に向かっていることを示している。CoinGlassのデータによると、資金レートがプラスからマイナスに転じる回数は非常に限られており、市場の弱気センチメントが集中して爆発したタイミングは多くない。2月上旬、トランプ氏の関税発表が暴落を引き起こした際、BTCペルペットの資金レートは一時的にプラスからマイナスに転じ、ショートセンチメントが局所的に極大に達したことを示した。4月中旬、BTCが急落し75,000ドル付近まで下落した際、資金レートは再び一時的にマイナスに転じ、パニック状態でのショート集中を示した。6月中旬、地政学的衝撃により資金レートが3度目のマイナス圏に陥った。これら例外的な状況を除けば、上半期の大部分の期間、資金レートはプラスを維持しており、市場が長期的に強気傾向にある基本的なトーンを示している。2025年上半期は2024年のトレンドを踏襲している:資金レートがマイナスに転じるのは稀な事象であり、それぞれが市場センチメントの劇的な反転に対応している。したがって、資金レートの正負の切り替わり回数はセンチメント反転のシグナルとして機能する——今年上半期に限られた数回の切り替わりは、まさに相場の転換点を予兆していた。

オプション市場データ分析

2025年上半期、BTCオプション市場の規模と深さは顕著に拡大し、アクティビティは頻繁に過去最高を更新した。2025年6月1日時点で、暗号オプション市場は依然としてDeribit、OKX、Binanceといった少数の取引所に集中しており、その中でもDeribitは60%以上の市場シェアを占め、引き続き絶対的なリードを保ち、主要なBTC/ETHオプションの流動性センターである。特に高純資産層ユーザーおよび機関市場においては、製品の豊富さ、流動性の良さ、リスク管理の成熟度から広く採用されている。同時に、BinanceおよびOKXのオプション市場シェアはわずかに増加している。BinanceやOKXがオプション製品体系を継続的に整備する中、ヘッド取引所の市場シェアは分散化傾向にあるが、Deribitのリード地位は2025年内に揺るがされることはないだろう。DeFiチェーン上のオプションプロトコル(Lyra、Premiaなど)の市場シェアも上昇しているが、全体の規模は依然として限定的である。

CoinGlassの統計データによると、グローバルBTCオプション未決済建玉総額は2025年5月30日に過去最高の約493億ドルに達した。現物市場が安定し、ボラティリティが低下する中で、オプション建玉は減少せずむしろ増加した。これは投資家がオプションを利用して期間を跨いだ戦略的配置やリスクヘッジの需要が高まっていることを明確に示している。インプライドボラティリティ(IV)に関しては、上半期はいったん低下した後に安定するトレンドを示した。現物相場が高値レンジ整理に入ったことに伴い、オプションのインプライドボラティリティは昨年比で顕著に低下した。2025年5月、BTC30日インプライドボラティリティはここ数年間の最低水準にまで下落し、市場が短期的な変動を限定的と見込んでいることを示している。これは膨大な未決済建玉と鮮明な対照を成している:一方では天文学的なオプション建玉がありながら、他方では歴史的低ボラティリティである。これは投資家が価格が狭いレンジで推移すると予想しているか、あるいは売り手戦略を採ってリターンを得ようとしていることを示唆している。しかし、極端に低いボラティリティ自体もリスクである——万一ブラックスワンイベントが発生すれば、ボラティリティの急騰と建玉の圧迫を引き起こす可能性がある。6月の地政学的危機では、実際にIVが小幅に跳ね上がり、Put/Call比率も同時に約1.28まで上昇し、短期的なリスク回避センチメントの高まりを示した。全体的に見れば、上半期のオプションインプライドボラティリティ平均値は依然として穏やかな水準にあり、2021年のような急激な急騰は起きていない。

オプション市場の要点をまとめると:上半期、オプション建玉は持続的に上昇し、市場の深さが強化された。投資家は高価格のコールオプションに強い関心を寄せつつ、プットオプションでヘッジを行った。インプライドボラティリティは低位にあり、売り手戦略が主流であった。下半期の展望として、もし現物市場がレンジを突破すれば、インプライドボラティリティ(IV)は急速に上昇し、オプション市場は新たな価格設定の再編を迎える可能性がある。

暗号通貨ペルペット契約強制決済データ分析

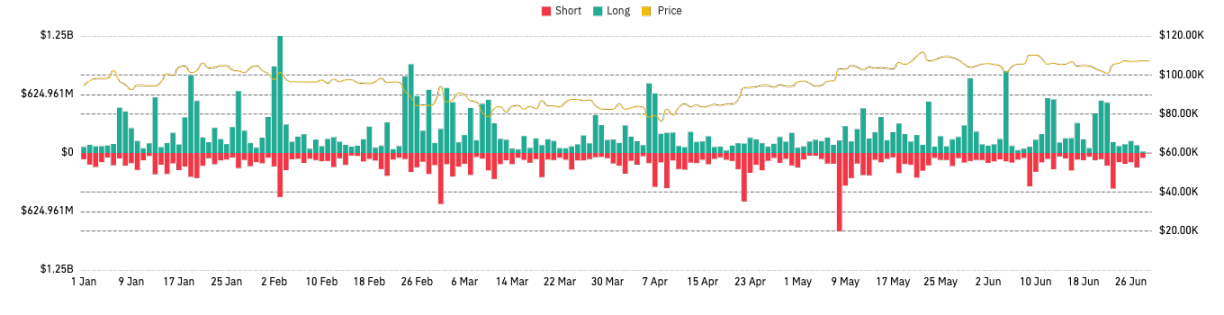

2025年上半期を通して、ロングの強制決済規模は極めて顕著であった。特に幾度かの急激な下落局面では、積み上がったロングリスクが集中して清算された。2025年2月3日、CoinGlassの統計データによると、当日24時間以内に約22.3億ドルの建玉が強制決済され、うちロングが18.8億ドルを占め、72.9万以上のポジションが今回の暴落で強制決済された。これは2025年第1・第2四半期で最大規模の単日強制決済相場であり、きっかけはトランプ氏が突如大規模貿易関税を発表したことによる市場のパニック売買であった。

2月25日、マクロ面の悪材料が集中して噴出し、トランプ氏が関税を予定通り実施することを確認、米小売大手ウォルマートが今後の業績鈍化を警告、FOMC議事録がタカ派転換したなどの情報が重なり、すでに脆弱な市場に追い打ちをかけ、暗号市場は再び踏み売り状態に陥った。BTCは当日9万ドルという重要な心理的節目を割り込み、昨年11月以来の新安値を記録した。当日の全ネットワーク強制決済総額は約15.7億ドルで、清算構造は2月初と類似しており、今回も強制決済は主にロングであった。市場が持続的に下落したため、高値圏で大量に積み上がったロングレバレッジ資金が集中して清算された。例えば、Bybit単体で約6.66億ドルの建玉が清算され、そのうち90%近くがロングポジションであった。資産面では、BTCやETHが大きな打撃を受けたが、アルトコインの下落はさらに激しかった——例えば、ソラナは1月中旬に高値を付けた後、2月末までに価格が半減し、50%以上下落し、関連ペルペット契約の強制決済額は1.5億ドルを超えた。3月初頭、BTC価格は一時的に約82,000ドルまで下落し、主要コインは数ヶ月ぶりの新安値を相次いで更新した。

4月7日に市場が年度最安値を更新した後、全体の市場におけるロングレバレッジは基本的に一掃され、さらなる上昇のための良好な市場条件が整った。過去の経験則から、大規模なロング建玉の強制決済後、市場はレバレッジリスクの解放によりむしろ安定し、底固めにつながりやすい。「レバレッジ解消後の修復」段階に入った。2025年4月23日、暗号市場は年度最大規模のショート強制決済イベントを経験し、2025年を通じて最も象徴的な市場転換点の一つとなった。4月22日、BTCが短時間で約7%急騰し93,000ドルに達し、6億ドルを超えるショート建玉が強制決済され、当日の清算総額の88%を占め、ロングの損失を大きく上回った。主要取引所におけるショート強制決済比率はいずれも75%以上であり、片寄った急騰局面では、ショートの強制決済が上昇の原動力を劇的に拡大し、「踏み上げ式」のショートカバーを形成する。しかし、大局的に見れば、上半期におけるショート強制決済の絶対規模は通常ロングのそれよりも小さい:例えば、最大のショート強制決済日の規模(約5〜6億ドル)は、2月のロング強制決済日の規模(18.8億ドル)を明らかに下回っており、これは市場全体が上昇サイクルにあることに起因している。ロング陣営はより積極的にレバレッジをかける傾向にあり、より大きなリスク暴露を持っているが、ロングの過度な楽観と高レバレッジが、一旦重要な価格帯を割り込むと連鎖的な強制決済を引き起こしやすく、「死亡螺旋」的なレバレッジ解消相場となる。

2025年2月、Bybitは再びAPIを通じて全量の強制決済データを市場および一般に公開した。この措置は、暗号デリバティブ市場において最近特に象徴的な出来事の一つとなった。この背景には、業界内での取引プラットフォームのデータ透明性不足に対する批判が高まる中、特に強制決済データの開示が不完全であることが長年にわたり市場の情報非対称を招き、取引参加者が市場リスクを識別・管理する能力に影響を与えていた。こうした状況下、Bybitはデータ開示の範囲と深さを自ら拡大し、プラットフォームの信頼性向上と市場競争力強化の決意を示した。Bybitによる強制決済データの全面的かつ迅速な公開は、暗号デリバティブ市場の透明化・規範化発展を促進する重要な取り組みである。全量強制決済データのリアルタイム配信は、市場参加者およびアナリストが市場リスクをより正確に評価できるように支援し、特に市場が激しく変動する際、情報非対称によるリスク誤認および取引損失を効果的に緩和できる。この措置は業界全体にデータ透明性の良い模範を示し、暗号デリバティブ市場の健全な発展に前向きな推進作用をもたらしている。

デリバティブ取引所の発展分析

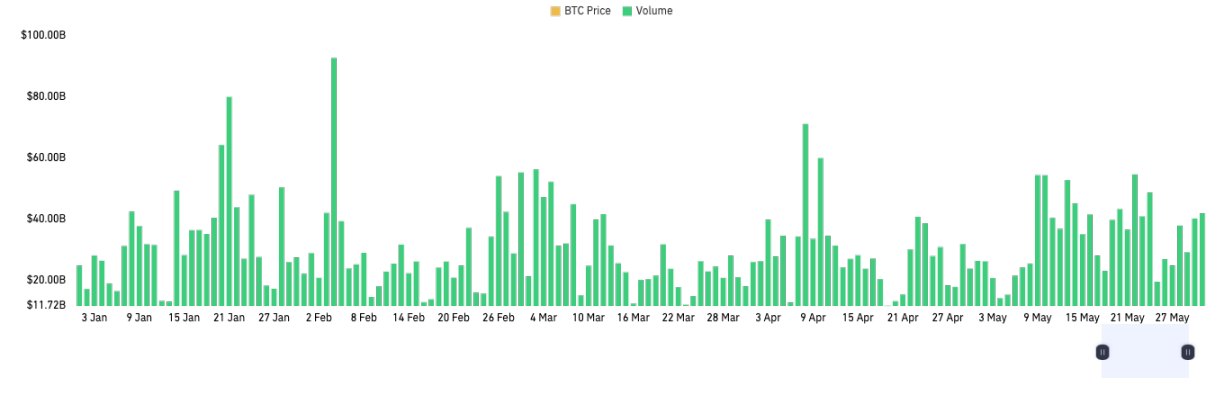

デリバティブ取引高分析

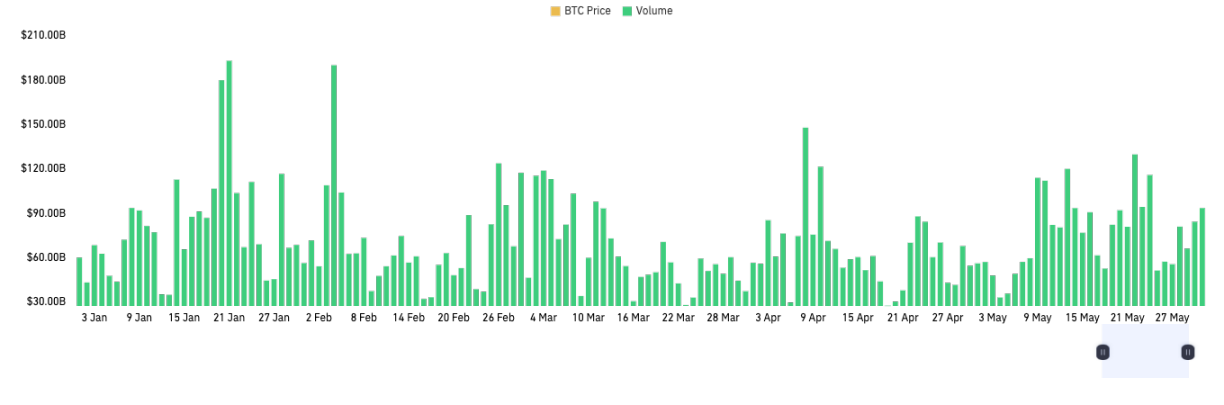

2025年のデータによると、暗号デリバティブの総取引高は2024年と比べて全体的に緩やかな成長傾向を示しているが、変動は明らかに増している。グローバルなマクロ経済環境、BTC現物ETFの導入、FRB政策の影響を受け、2025年の市場活性は顕著に高まり、特に相場が激しく変動する際には、デリバティブ市場の取引高が頻繁に過去最高を更新した。同時に、市場構造はさらにヘッド取引所に集中しており、Binance、OKX、Bybit、Bitget、Gateなどのプラットフォームが主要な市場シェアを占めている。特にBinanceはヘッドプラットフォームとして、市場独占的地位を引き続き強化しており、取引高は他の暗号デリバティブ取引所を大きく引き離している。OKX、Bybitなどのプラットフォームは競争力を維持しているものの、Binanceとの差は拡大している。注目に値するのは、2024年以降、CMEなどの規制対応機関の参加度が高まり、デリバティブ市場の機関化プロセスを推進している。デリバティブ取引高の着実な増加は、市場がリスク管理およびレバレッジツールに対する需要が高まっていることを反映しているが、高ボラティリティ環境下の流動性リスクおよび規制政策の変化には警戒が必要である。全体的に見れば、市場取引高はヘッドプラットフォームに高度に集中しており、トップ取引所の市場シェアは持続的に上昇し、マシュー効果が強化されている。投資家の信頼と流動性は密接に関連しており、優良プラットフォームが主流資金および取引活動の最優先選択肢となっている。

Binance

Binanceは2025年上半期、極めて高い日次取引高を常に維持しており、複数回の単日取引高が2000億ドルに迫った。全期間を通じて、Binanceの取引高は全体的に高水準で変動しており、極端な高値が頻繁に出現しており、さまざまな相場(大幅な変動および通常のレンジ)においても極めて強い市場吸引力と流動性を有していることを示している。特に注目すべきは、市場の変動が激しい時期(相場が急騰または急落する局面など)に、Binanceの取引高が明らかに拡大することであり、これは大口資金および主力ユーザーが高ボラティリティ相場において、リスクヘッジおよび戦略取引のために最も流動性の高いプラットフォームを選好していることを示している。

Binanceは日次取引高で断然トップを維持しており、ヘッド効果が顕著である。OKX、Bybitなどの主要取引所と比較しても、Binanceの取引高優位性は明らかであり、市場シェアは持続的に拡大している。多くの期間において、Binance単体の取引高は他の主要プラットフォームの合計に匹敵またはそれを上回っている。高取引高の基盤の上に、BinanceはBTCおよび主要デリバティブ契約の価格発見およびリスクヘッジにおいてグローバルな価格決定権を有しており、市場動向および変動に大きな影響力を持つ。

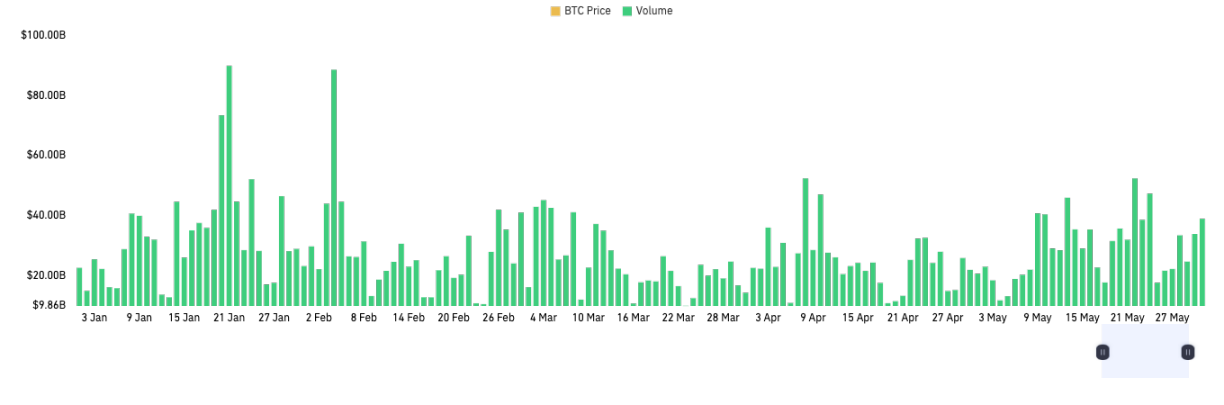

OKX

OKXは2025年上半期、全体的に高いデリバティブ契約取引高を維持しており、日平均デリバティブ契約取引高は約300億ドルで、全体のレンジはおおよそ200〜400億ドルの間で変動しているが、Binanceと比較すると規模に大きな差がある。OKXの取引高は顕著な変動性を示しており、特に市場相場が激しく変動する期間には、単日取引高が複数回明らかに拡大しており、プラットフォームが依然として強い市場反応力および吸引力を持っていることを示している。大部分の時間、OKXの取引高は比較的安定したレンジで推移しているが、全体的にはBinanceおよび一部の急速に成長する新興プラットフォームにやや及ばず、これはOKXがデリバティブ市場において依然として堅実なユーザーベースと流動性を有しているが、高成長の原動力が徐々に弱まっていることを示している。

2025年、OKXの戦略的重心は、従来の中央集権型取引所(CEX)から徐々にWeb3およびウォレットエコシステムへと明確にシフトしている。OKX Walletの爆発的成長は、DeFi、チェーン上資産管理、NFT、DApp統合エコシステムの発展を牽引し、大量の新規ユーザーおよびチェーン上資産の移行を惹起したが、これによりOKXのCEX側のデリバティブ取引高の成長が鈍化し、一部のアクティブユーザーおよび資産がチェーン上またはマルチチェーンエコシステムへ流出した。プラットフォームCEXのデリバティブ取引高は依然として業界トップクラスだが、成長の論理と流動性構造は深刻な変化を迎えている。OKXの2025年上半期のデリバティブ取引高は堅調に推移したが、成長の勢いはトッププラットフォームに及ばない。今後、OKX WalletなどのWeb3事業によって新たな突破を遂げられるかどうかが、その市場ポジショニングを決定づける鍵となる。

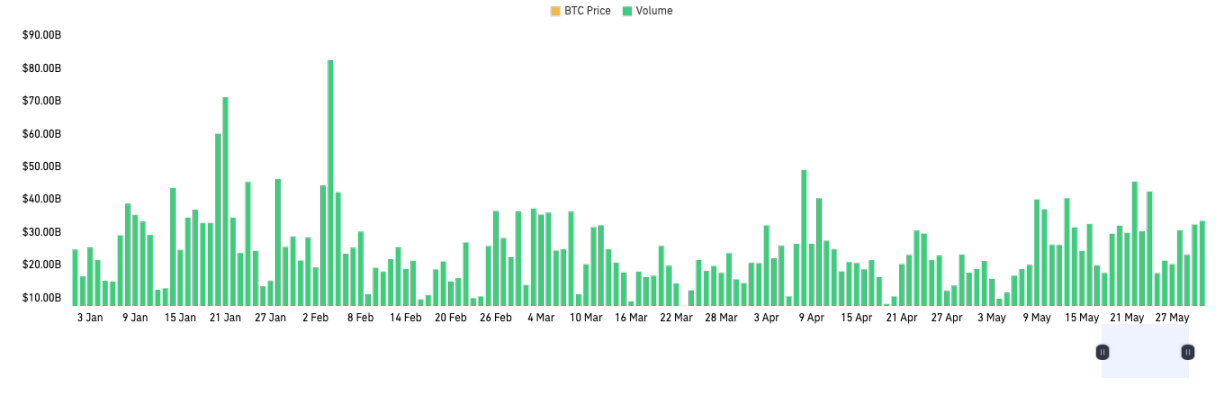

Bybit

2025年上半期、Bybitはペルペット契約市場で着実な取引活発性を示した。取引量の分布は密であり、長期間の取引枯渇は発生しておらず、ユーザー基盤が活発で、流動性が継続していることを示している。日平均取引高は170〜350億ドル。Bybitはグローバルペルペット契約市場でBinance、OKXに次ぐ第3位に位置し、市場シェアは約10〜15%で維持されており、取引高のピーク時にはOKXのある時期と肩を並べており、暗号デリバティブ市場における強力な競争力を浮き彫りにしている。Binanceとは依然として明らかな差があるが、小口取引体験、Web3コミュニティ影響力、新興市場開拓において後発的優位性を有しており、欧米および東南アジア市場での浸透率が高く、ブランド影響力も強い。これにより、中堅プラットフォームの市場シェアをさらに食い込み、第2位のOKXとの差を縮小していく可能性がある。

Bitget

2025年上半期、Bitgetはグローバル暗号デリバティブ市場で顕著な成長勢力を示しており、特にペルペット契約取引分野において顕著であった。CoinGlassのデータによると、Bitgetの日平均ペルペット契約取引高は150億〜300億ドルのレンジに安定的に上昇し、ピーク時には900億ドルに近づき、市場における強力なパフォーマンスを示している。プラットフォームは多様なペルペット契約銘柄を提供し、多様な取引ニーズに対応し、多くの若年層ユーザーの参加を惹起した。特に東南アジア、ラテンアメリカなどの新興市場では、ローカライズされたマーケティングおよびブランド提携を通じて、ブランド影響力とユーザーカバレッジを高めた。さらに、Bitgetは技術革新を継続的に推進し、取引システムを最適化し、ユーザーエクスペリエンスを向上させることで、市場地位をさらに固めている。Binance、OKXとは一定の差があるものの、トップ陣営に仲間入りする可能性を最も秘めた取引所の一つとなっている。

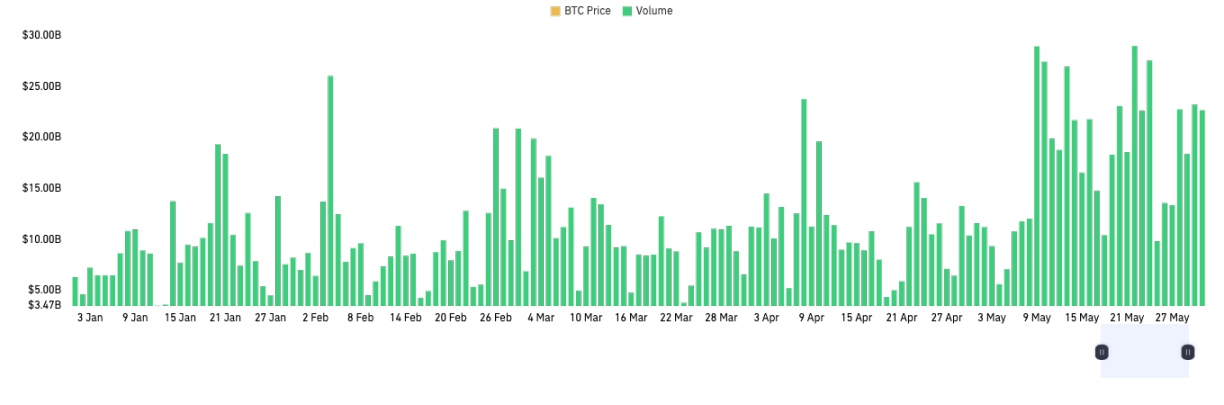

Gate

2025年上半期、Gateの先物取引部門は顕著な成長勢力を示し、日平均取引高は安定的に100億〜300億ドルのレンジに上昇し、最高峰時には600億ドルに迫った。これはプラットフォームのデリバティブ市場における取引活発性が継続的に業界の高水準レンジで推移していることを示している。取引高の成長率および市場シェア拡大の観点から、Gateは現在のグローバルデジタル資産デリバティブ市場の競争構造の中で、徐々に差別化された優位性を築き上げており、新興市場および中小投資家層における影響力を強化している。

プラットフォームは契約銘柄のカバレッジを継続的に拡大し、ペルペット契約、オプション、レバレッジ製品など多様なデリバティブ行列を最適化し、異なるリスク許容度および投資ニーズを持つユーザー層の要望に応えている。Binance、OKXなどのトッププラットフォームとはまだ距離があるものの、Gateは着実な成長と差別化された競争優位性により、最も成長性と発言権を持つ新興先物取引プラットフォームの一つとなっており、業界から注目を集めている。

Hyperliquid

Hyperliquidは2023〜2025年にかけて台頭した新興の分散型デリバティブ取引所(DEX)の代表格の一つである。2025年上半期時点で、Hyperliquidの日平均取引高はすでに安定的に30億ドルを突破しており、一部のピーク期間では1日あたり170億ドルを超えた。Hyperliquidは独自チェーン上で自社開発のマッチング技術を採用し、オラクル決済を必要とせずに極めて低遅延かつ高流動性を実現し、取引深度および価格効率を大幅に向上させている。

Hyperliquidの取引高の前年比成長率(月次、四半期)はDEX業界で第1位であり、アクティブユーザー数、TVL(総ロックアップ量)、プロトコル収益などの主要指標も従来のDEXを大きく上回っている。過去1年間で、Hyperliquidは日平均取引額が1億ドル未満から30〜50億ドルまで爆発的に成長し、その成長規模と速度はDEX領域で前例がないものであり、現在DeFiペルペット契約市場で80%以上のシェアを占めている。

取引所市場深度分析

市場深度は、取引所の注文簿における異なる価格帯での売買注文の累積量および分布状況を測定する重要な指標であり、直接的に市場の流動性水準および取引耐久力を反映する。暗号通貨取引所にとって、深い市場深度は大口取引による価格への衝撃を効果的に低減し、スリップページを削減し、ユーザーの取引体験とコスト効率を向上させる。これは高頻度取引者、機関マーケットメーカーなどの専門的流動性参加者を惹きつける上で特に重要であり、彼らは通常、大口かつ頻繁な出入りを行う中で資産価格の安定性を維持する必要がある。市場深度の充実は、先物、オプションなどのデリバティブ商品の安定した運営の基盤を築き、タイトなスプレッド(売買価格差)の形成を助け、全体市場の価格発見機能およびリスクヘッジ効率を強化する。

CoinGlassのデータによると、現在のグローバル暗号通貨現物取引所において、BinanceはBTC市場深度の面で絶対的なリードを維持している。市場中央値の注文簿深度は両サイドで2000万〜2500万ドルのレンジだが、Binanceは片サイドで約800万ドルの深度を持ち、約32%の市場シェアを占め、2位のBitget(約460万ドル)および3位のOKX(約370万ドル)を大きく引き離している。さらに注目すべきは、「100万ドル以上の注文深度」の指標において、Binanceのみが両サイドで100万ドルを超える深度を実現しており、他の主要取引所はすべて50万ドル未満である。BinanceのBTC市場深度における絶対的リードは、世界最大の暗号通貨取引所としての卓越した流動性水準を十分に示しており、OKXやBybitなどの他の取引所は市場深度および流動性の面でさらなる追撃の余地がある。

まとめ

2025年上半期、暗号デリバティブ市場はグローバルなマクロ不安定および地政学的リスクの高まりという大環境下において、極めて強い粘り強さと構造的分化を示した。一方で、BTCは現物ETFへの継続的な資金流入と機関配置ブームの推進により、史上最高値を突破しただけでなく、高値圏で安定したレンジ整理を維持し、デリバティブ市場の規模および未決済建玉はいずれも過去最高を更新した。市場構造面では、CMEなどの規制対応取引所のシェアが上昇し、ETF効果がBTCの「機関配置資産」ポジションを継続的に強化し、セクター全体のリスク選好に深い変化をもたらした。他方で、ETHおよび主要アルトコインは技術、エコシステム、資金面の多重プレッシャーに苦しめられ、全体的に弱含みのパフォーマンスを示しており、ETH/BTCレシオは大幅に下落し、アルトコイン投資のセンチメントは慎重であり、セクター内部には新たな技術革新や大規模な新ユースケースが欠如している。

取引の観点からは、デリバティブレバレッジ構造は全体的に健全な方向に進んでおり、先物およびオプション市場の規模は継続的に拡大している。複数回の激しい相場変動後、レバレッジリスクは効果的に解消され、オプション市場の未決済建玉および流動性は過去最高を更新したが、インプライドボラティリティは低位を維持し、ロング・ショート勢力は均衡に向かっている。オプション市場は活発であり、強気需要とリスク回避需要が共存している。市場は高建玉と低ボラティリティという矛盾した構造下で、「ブラックスワン」イベントの突発的リスクに依然として警戒が必要である。2025年に発生した大規模なロング・ショートの強制決済イベントは、市場のレバレッジリスクを解放するだけでなく、その後の価格修復および市場安定化の条件を創出した。プラットフォーム面では、Binanceがグローバル市場における流動性および価格決定権の優位性を引き続き保持しており、OKX、Bybit、Bitgetなどがそれぞれのニッチ市場で競争力を強化している。分散型デリバティブ取引所Hyperliquidは爆発的成長を示し、DeFiセクターの革新活力が継続的に放出されている。

2025年下半期の展望として、市場のキーバリアブルは依然としてマクロ政策、ETFの資金流向、リスク選好の切り替わりである。FRBの金利政策に実質的な調整が生じるか、ETH現物ETFのステーキングメカニズムが実現すれば、リスク選好の回復を促す重要な触媒となる可能性がある。全体として、BTCの「マクロ資産」特性はますます顕著になり、デリバティブ市場の機関化・規制対応化の流れが加速している。トッププラットフォームおよび革新的プロトコルが継続的に恩恵を受ける。同時に、規制政策、突発的リスク、流動性変化は依然として解決されていない構造的課題である。投資家は市場のレバレッジおよび流動性指標を継続的に注視し、リスク露出を動的に調整しつつ、サイクルの切り替

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News