Perp DEXの「特異点の時」:なぜHyperliquidはオンチェーンデリバティブの扉をこじ開けられたのか?

TechFlow厳選深潮セレクト

Perp DEXの「特異点の時」:なぜHyperliquidはオンチェーンデリバティブの扉をこじ開けられたのか?

Hyperliquidはおそらく始まりにすぎない。

執筆:imToken

「デリバティブはDeFiの聖杯である」という点について、2020年にはすでに市場で合意が得られており、チェーン上perpプロトコルがDeFi後半戦の切符となることは広く認識されていた。

しかし現実には、過去5年間、性能やコストの制約から、perp DEXは常に「パフォーマンス」と「非中央集権化」の間で困難な選択を強いられてきた。GMXを代表とするAMM方式は許可不要の取引を実現したものの、取引速度、スリッページ、流動性の深さにおいては依然としてCEXに及ばなかった。

Hyperliquidの登場により、独自のオンチェーン注文ブックアーキテクチャによって完全セルフホスト型のブロックチェーン上でCEX並みのスムーズな体験を実現し、最近承認されたHIP-3提案はさらに暗号資産と従来金融(TradFi)の壁を取り払い、オンチェーンでの多様な資産取引の無限の可能性を開いた。

本稿では、Hyperliquidの運営メカニズムや収益源を深く解説し、潜在的なリスクを客観的に分析するとともに、DeFiデリバティブ分野にもたらした革命的な変化について考察する。

perp DEX分野の循環

レバレッジは金融の基本要素であり、成熟した金融市場では、流動性・資金規模・取引高のいずれの面でも、現物取引を大きく上回るデリバティブ取引が主流だ。これは、マージンとレバレッジを通じて限られた資金でも大きな市場ポジションを取ることができ、ヘッジ、投機、リターン管理などの多様なニーズに対応できるためである。

暗号資産世界もCEX領域においてこの法則を証明しており、2020年にはすでに、Binanceなどを中心に先物・先渡し取引が現物取引を上回り、市場を主導するようになっていた。

Coinglassのデータによると、直近24時間の主要CEXにおける先物・先渡し取引の1日取引高は数百億ドル規模に達しており、Binanceは1300億ドルを超えた。

出典:Coinglass

一方、オンチェーンperp DEXは5年にわたる長い道のりを歩んできた。dYdXはオンチェーン注文ブックにより中央集権的取引所に近い体験を追求したが、性能と非中央集権化のバランスに苦戦した。GMXのようなAMM方式は許可不要の取引を可能にしたものの、取引速度、スリッページ、流動性の深さの面では依然としてCEXとの大きな差があった。

実は2022年11月初旬のFTX崩壊後、一時的にGMXやdYdXなどのオンチェーンデリバティブプロトコルの取引量および新規ユーザー数が急増した。しかし、市場環境、オンチェーン取引のパフォーマンス、流動性、取引対象の種類など総合的な取引体験の制約により、この分野はすぐに再び沈静化してしまった。

正直に言えば、ユーザーが、オンチェーン取引でもCEXと同じく強制ロスカットのリスクを負いながら、CEXレベルの流動性や体験が得られないことに気づけば、移行意欲は自然にゼロになる。

つまり問題は「オンチェーンデリバティブに需要があるかどうか」ではなく、CEXでは代替できない価値を提供しつつ、パフォーマンスのボトルネックを解決できる製品形態がずっと欠けていたことにある。

市場のギャップは非常に明確だ。DeFiには、本当にCEXレベルの体験を実現できるperp DEXプロトコルが必要なのだ。

こうした背景の中、Hyperliquidの出現はこの分野に新たな変数をもたらした。あまり知られていないことだが、Hyperliquidが今年になって多くのユーザーの注目を集めたのは事実だが、実際には2023年からすでにサービスを開始しており、過去2年間で継続的に進化と蓄積を重ねてきた。

Hyperliquidは「オンチェーンCEX」の究極形か

perp DEX分野が長年抱える「パフォーマンス vs. 非中央集権化」というジレンマに対し、Hyperliquidの目標は明確だ――オンチェーンでCEX並みのスムーズな取引体験を再現することである。

そのために、Hyperliquidは既存のパブリックチェーンの性能制約に依存せず、Arbitrum Orbit技術スタックを用いて専用L1アプリケーションチェーンを自ら構築し、完全にオンチェーンで動作する注文ブックとマッチングエンジンを搭載した。

これはすなわち、注文、約定、決済のすべての取引プロセスがオンチェーンで透明に実行されつつ、ミリ秒単位の処理速度を実現していることを意味する。このアーキテクチャから見れば、HyperliquidはむしろdYdXの「完全オンチェーン版」と言える。もはやいかなるオフチェーンマッチングにも頼らず、「オンチェーンCEX」の究極形を目指している。

この過激な戦略の効果は即座に現れた。

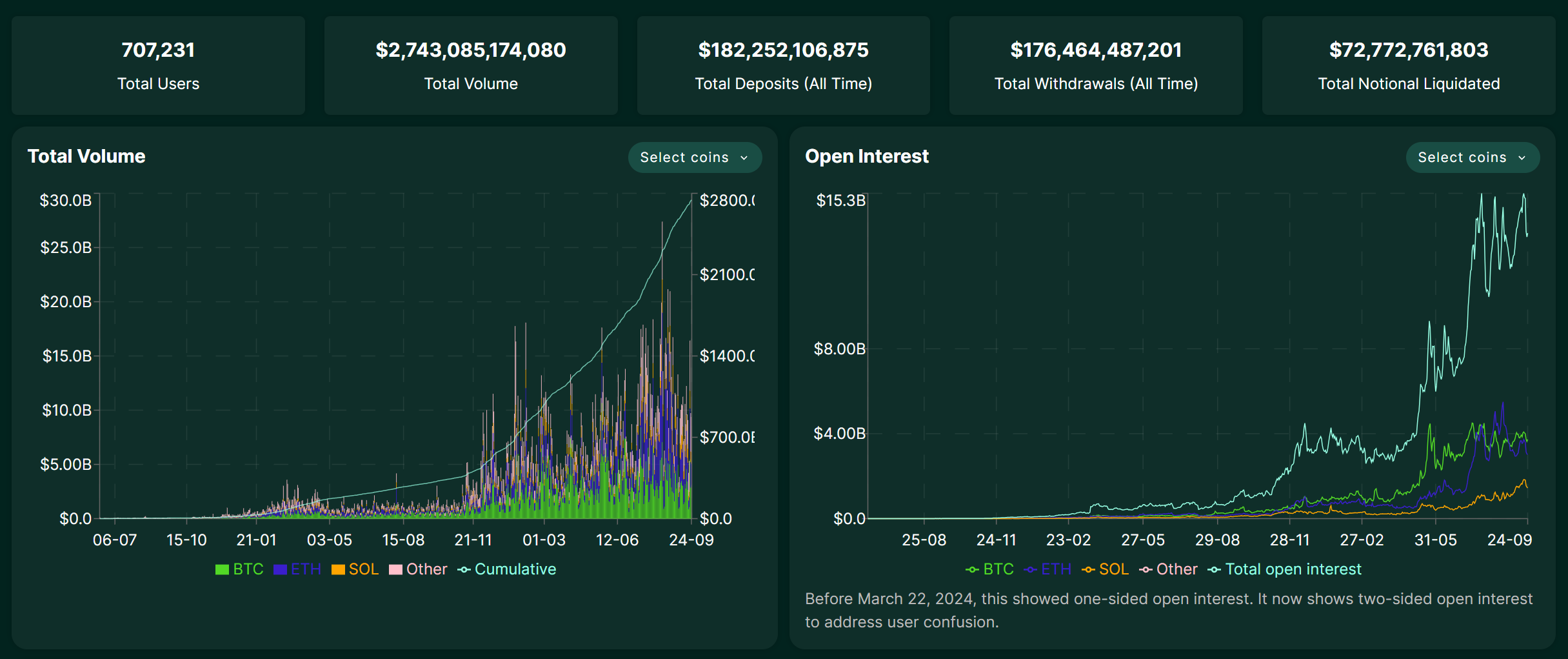

今年初頭からHyperliquidの1日取引高は着実に上昇し、一時は200億ドルに達した。2025年9月25日時点で累計取引高は2.7兆ドルを超え、その収益規模は多くのサブクラスCEXを上回っている。これは、オンチェーンデリバティブに需要がないわけではないが、DeFiの特性に真に適した製品形態が不足していたことを如実に示している。

出典:Hyperliquid

もちろん、これほどの成長はすぐにエコシステムの引力を生み出した。最近話題となったUSDH発行権入札競争には、Circle、Paxos、Frax Financeといった大物プレイヤーが公然と参加した(関連記事『HyperLiquidのUSDHが人気商品に:DeFiステーブルコインの支えは何処にある?』参照)。これが何よりの証拠である。

しかし、CEX体験の再現だけがHyperliquidの最終目的ではない。最近承認されたHIP-3提案により、開発者が許可なく永続的契約市場を展開できるようになり、これまで取引ペアの上場はコアチームのみに限定されていたが、今後は100万HYPEをステーキングしたユーザーであれば誰でも直接オンチェーンで市場を立ち上げられるようになった。

簡単に言えば、HIP-3によりHyperliquid上で任意の資産に対するデリバティブ市場を許可なく作成・上場できるようになった。これにより、従来のPerp DEXが主流暗号資産の取引に限定されていたという制約が完全に打破された。HIP-3の枠組みのもと、将来的にHyperliquidでは次のようなことが可能になる:

-

株式市場: テスラ(TSLA)、アップル(AAPL)など世界的に有名な金融資産の取引

-

商品・外為: 金(XAU)、銀(XAG)、ユーロ/米ドル(EUR/USD)などの伝統的金融商品の取引

-

予測市場: 「FRBが次回利下げを行うか」「あるブルーチップNFTの最低価格はいくらか」などのイベントに対してベットする

これは明らかにHyperliquidの資産カテゴリーと潜在的なユーザー層を大幅に拡大し、DeFiとTradFiの境界を曖昧にするものである。言い換えれば、世界中のあらゆるユーザーが非中央集権的かつ許可不要の方法で、従来の世界のコア資産や金融手法にアクセスできるようになるのだ。

表裏一体のリスクとは

とはいえ、Hyperliquidの高性能と革新的なモデルに期待が高まる一方で、無視できないリスクも存在する。特に、まだ大規模な危機による「ストレステスト」を経ていない現時点ではなおさらである。

まず第一に挙げられるのがクロスチェーンブリッジの問題だ。コミュニティ内で最も議論されている点であり、Hyperliquidは3/4マルチシグによって管理されるクロスチェーンブリッジでメインネットと接続しており、これが一つの中央集権的な信頼ポイントとなっている。これらの署名者たちが、何らかの事故(秘密鍵の紛失など)または悪意(共謀による不正行為など)によって問題を起こせば、ブリッジ内のすべてのユーザー資産の安全性が直接脅かされることになる。

第二に、金庫戦略のリスクがある。HLP金庫のリターンは元本保証されていない。もしマーケットメーカーの戦略が特定の市場状況で損失を出す場合、金庫に預けた元本も減少する。ユーザーは高いリターンを享受する一方で、戦略失敗のリスクも背負うことになる。

また、オンチェーンプロトコルとして、Hyperliquidはスマートコントラクトの脆弱性、オラクルの価格フィードの誤り、ユーザーのレバレッジ取引における強制ロスカットなど、他のDeFiプロジェクトと共通するリスクも抱えている。実際、ここ数ヶ月の間に、いくつかの時価総額の小さいコインの価格が悪意を持って操作され、大規模な極端なロスカットが繰り返し発生しており、リスク管理や市場監視体制の未熟さが露呈している。

さらに客観的に見て、多くの人が表面化していないもう一つの問題がある。急速に成長するプラットフォームとして、Hyperliquidはこれまで大規模な規制上の調査や重大なセキュリティ事故の試練を受けていない。プラットフォームが急成長する段階では、リスクが成長の光に隠れてしまうことが多い。

まとめると、perp DEXの物語はまだまだ終わっていない。

Hyperliquidは始まりにすぎない。その急速な台頭は、オンチェーンデリバティブに真の需要があることと、アーキテクチャの革新によってパフォーマンスのボトルネックを突破できる可能性を証明した。HIP-3はさらに株式、金、外為、予測市場まで想像力を広げ、DeFiとTradFiの境界を初めて真正に曖昧にした。

高リターンと高リスクは常に隣り合わせではあるが、大局的に見れば、DeFiデリバティブ分野の魅力は個別のプロジェクトのリスクによって損なわれることはない。今後、Hyperliquid/Asterに続く新たなオンチェーンデリバティブの旗手となるプロジェクトが現れる可能性もあり、DeFiエコシステムとデリバティブ分野の魅力と可能性を信じる限り、こうした有望な初期プロジェクトに十分な注目を払うべきだろう。

あるいは数年後に振り返れば、これがまったく新しい歴史的チャンスだったと評価されるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News