iZUMi Research:LPに基づくオンチェーンヘッジ戦略の分析

TechFlow厳選深潮セレクト

iZUMi Research:LPに基づくオンチェーンヘッジ戦略の分析

LPトークンは非常に高品質なオンチェーン資産であり、Web3取引ネットワークにおいてトレーダーに流動性を提供し、LP投資家には手数料収益をもたらす。

流動性提供(Liquidity Provision)とは何か?

LPトークン(流動性提供証明書)とは、自動マーケットメイカー(AMM)プロトコル上で動作する分散型取引所(DEX)に流動性を提供した者が得る対価となる証明書です。提供された流動性は通常、2つ以上の資産からなる組み合わせであり、これらのDEXではトレーダーの反対側として機能し、取引手数料収益を得ます。

異なるDEXには異なるタイプのLPがあります。具体的には:

-

Uniswap V2やCurveなどのDEXでは、流動性提供者が取引ペアの両方のトークンを提供する必要があり、買方と売方の両方の立場を同時に担います。ほとんどの場合、両方のトークンの価値比は1:1です。

-

Balancerの流動性誘導プールでは、両方のトークンを提供する必要がありますが、複数の比率設定が可能です。

-

Uniswap V3のLPは、現在価格および流動性を配置する上下の価格帯に基づいてLPトークンの構成が決定されます。

-

GMXのGLPは、プロトコルが規定する一連の資産とその比率から構成され、裁定取引メカニズムを通じて可能な限り資産比率を固定に近づけようとします。

LPの特性:

-

受動的流動性 - LPは特殊なマーケットメイカー(Maker)であり、自ら価格を提示することはできず、ターカー(Taker)が現在価格で取引を行うのを待つ形になります。

-

価値変動/インパーマネントロス - LPは資金プールとして、ユーザーが直接プールに対して取引を行い、プール内の資産がアルゴリズムにより交換されることで、プール内のトークンの比率と数量が変化します。流動性提供者が流動性を引き出す際、得られる資産の価値は、単純にLP内トークンを保有していた場合と比べて損失が出ることがあり、これを「インパーマネントロス」と呼びます。

-

包括的リスクエクスポージャー - LPは多くの場合、複数(2種類以上)の資産から構成されるため、LPを保有することはそれらの資産の組み合わせを保有することに相当し、インパーマネントロスのリスクも負うことになります。

Web3は価値交換ネットワークとして、取引はその基盤的なニーズであり、取引の流動性を提供・支えるLPは通常、豊富な手数料収益を得られます。特にUniswap V3が集中流動性を提唱して以降、LPの静的手数料収入は年率で100%を超えるレベルに達することもあります。

LPトークンは非常に優れた利殖資産であり、直接保有することで投資家は複数のトークンのエクスポージャーを得られると同時に、インパーマネントロスの存在により、個別トークンを保有するよりも価格変動が抑えられます。また、LPは直接的な取引手数料収入を獲得できるため、DEXが安定的に稼働している限り、LPトークンは投資家に継続的な収益をもたらします。このため、多くの投資家がLPを長期的な資産配分の一部として保有しています。

しかし、LP自体は一定の価格変動リスクを有しており、投資家はより低リスクな収益商品を好む傾向があることから、GLPの相対的なシンプルさも相まって、GMXエコシステムでは多くのデリバティブ金融商品が登場しています。本稿では、GMXエコシステム内でGLPを基礎資産としてチェーン上でのリスク中立型投資商品を実現しようとする4つのプロジェクトを取り上げ、その仕組みとオンチェーンデータを通じて以下の点を探ります:

-

DeFi資産の(動的)コンポーザビリティ。

ヘッジ戦略が完全にチェーン上で公開操作され、GMX(GLPを基礎生息資産とする)、Aave、Uniswap、Mycelium(TracerDAO)など複数のDeFiプロジェクトが統合されている点。

-

チェーン上でのリスクヘッジ手法。

チェーン上デリバティブの技術的実装課題。

ヘッジ戦略と資本効率。

-

LPを基礎資産とした長期的持続可能性。

デリバティブプラットフォームにおける流動性提供の収益性と長期的持続可能性。

GMX/GLP 概要

GMXは現物および先物取引所であり、本質的にはレバレッジ取引を可能にする。UniswapなどのAMM方式DEXと同様に、GMXはPMM(プロアクティブマーケットメイキング)方式を採用しており、Chainlinkのオラクルから価格情報を取得し、GLP資金プールを流動性源として、最大50倍のレバレッジ取引をスリッページなしで行えるようにしています。各取引の最大額は資金プールの流動性によって制限され、取引手数料は資金プールの比率偏りや取引量に応じて0.2%から0.8%まで上昇します。

GLPは、プラットフォームの資金プールに対する流動性提供者への報酬トークンです。GMXは複数の通貨間でのレバレッジおよび現物取引に流動性を提供するため、GLPはプロトコルがサポートする一連の資産から構成され、構成資産のいずれかを使って鋳造または償還できます。プラットフォームでは常にユーザーと資金プール間の取引が発生しているため、GLPの資産構成は動的です。GLPは鋳造・償還時の手数料を通じて資産構成を調整し、設定された目標比率にできるだけ近づけることで、資金プールの資産比率の大幅な偏りを防ぎます。

他のAMM方式DEXと比較して、GMXのGLPは資本効率が高く、またトレーダー全体が損失を被る構造であるため、GLP全体としてはトレーダーの反対側として利益を得ることができます。ただし、Chainlinkオラクルによる価格入力のため、GMX自体は価格発見機能を持たず、流動性にも理論上の上限があります。

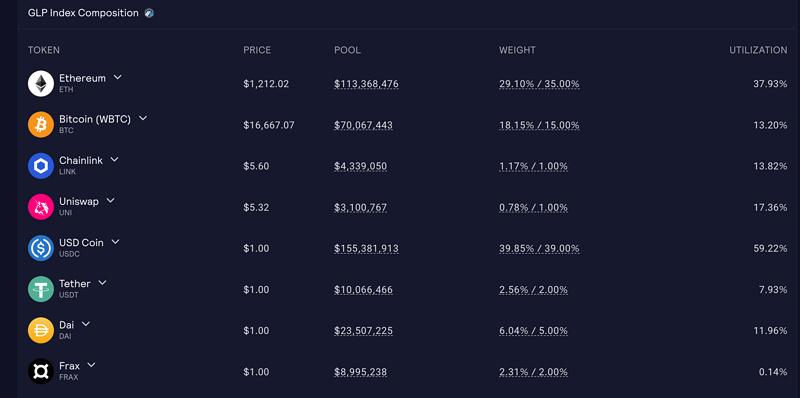

図:現在のArbitrum上でのGLP構成

GLPの収益はGMXプラットフォーム上での:GLPの鋳造・償還、取引・建玉手数料、清算およびポジション維持料から得られ、そのうち70%がGLP保有者に、残り30%がGMXトークンのステーキング者に分配されます。

図:GLPの手数料収入とその内訳

GLP ヘッジ戦略

従来のマーケットメイキングは高ハードルの市場であり、取引所が認定した機関のみが参加可能で、高いリターンが期待されます。

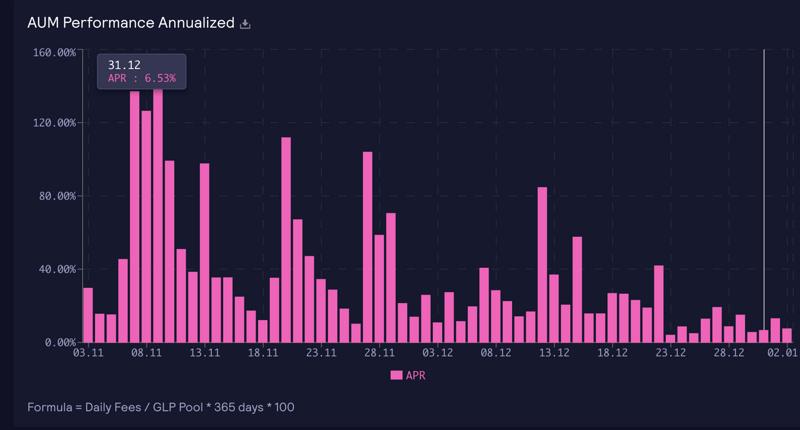

現在、GMXは一般的なCEXよりも高い建玉手数料、各種手数料、一定の時間遅延などを設けることでLPの利益を保護しており、GMXプラットフォームの流動性提供者は市場平均を上回るリターンを得ています。プラットフォームの日次収益に対応するGLPのAPRは以下のように、現在の相場でもWETHベースで年率15%の収入を維持しています。

図:GLPの日次収益に対応するAPR

現時点では、GLPは優れた利殖資産であり、複数資産のバスケットであるためボラティリティは比較的低いものの、依然として不安定な資産であり、極端な片寄った相場では価値が大きく変動する可能性があります。

UniswapなどのDEXのLPと比較して、GLPは固定的な構成比率を持つため、マルチアセットリスクのヘッジがより容易であり、投資家はデルタニュートラルなポートフォリオに強い関心を寄せています。これにより、リスクを最小限に抑えつつ高いリターンを得ることが可能になるため、GMXエコシステム内では、さまざまなオンチェーン資産を組み合わせてデルタニュートラルを実現しようとするプロジェクトが多数登場しています。我々が観察したプロジェクトは以下の通りです(一部未リリース):

-

Rage Trade

-

GMD Protocol

-

Umami Finance(第1期製品は終了、第2期は未リリース)

-

Neutra Finance(未リリース)

ここではこれらのプロジェクトの仕組みを分解し、オンチェーンでのヘッジの実現可能性と資本効率について考察します。

Rage Trade - Delta Neutral Vault

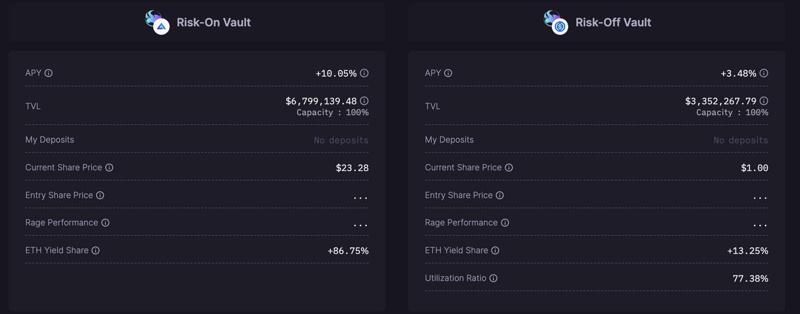

Rage Tradeは動的ヘッジ戦略を提供し、製品を2つの部分に分割しています:高リスク志向の金庫(Risk-on vault)と低リスク志向の金庫(Risk-off vault)。両金庫の間には貸借関係があり(高リスク金庫が借り手、低リスク金庫が貸し手)、全体としてデルタニュートラル戦略を形成します。

ユーザーはどちらの金庫にもUSDCで参加します。低リスク金庫はUSDC建てであり、高リスク金庫はsGLPをシェアとしており価値変動がありますが、長期的にはデルタニュートラルを達成することを目指しています。

高リスク金庫はBalancerからフラッシュローンでBTCとETHを借り、UniswapでUSDCに交換し、さらに低リスク金庫からUSDCを借り入れます。その後、AaveでUSDCを担保にETH/BTCを借りてフラッシュローンを返済することで、ETH/BTCの空売りポジションを保有し、GLP内のETHおよびBTCの価格リスクをヘッジします。ヘッジ量はGLPの目標比率に基づきます。高リスク金庫はAave上で健康係数1.5(借入率約2/3)を維持します。高リスク金庫はGLP手数料の86.6%を収益として受け取ります。

低リスク金庫は資金をAaveに預けて利回りを得ると同時に、高リスク金庫にUSDCを貸し出してヘッジを支援し、その見返りとしてGLP収益の13.4%を受け取ります。

12時間ごとに金庫は自動的に収益を決済し、価格変動に応じてヘッジポジションを更新し、GLP手数料収益を再投資します。結果として、高リスク金庫のAPYは10.05%、低リスク金庫は3.48%となっています。

現在、Rage Tradeの2つの金庫のTVLはそれぞれ6.79M(高リスク、保有GLP数)および3.35M(低リスク)です。

Umami Finance

Umami Financeは以前、Myceliumのレバレッジトークンを用いてGLPのリスク資産ポジションをヘッジするUSDC Vaultというスキームを展開していました。

Myceliumは、ロング・ショートの両方の資金プールを構築し、レバレッジトークンでプールのシェアを表します。毎8時間、スマートコントラクトがリアルタイム価格に基づき両プール間で資金を移転します。価格が上昇すれば資金はショートプールからロングプールへ、逆ならその逆に移動します。理論的には、レバレッジトークンを保有することは一定のレバレッジを伴う永久ポジションを持つことに相当します。ただし、この資金移転は外部のアービトラージボットによって行われるため、資金漏れが生じやすく、調整曲線も近似にとどまります。

UmamiはMyceliumのETH/BTCレバレッジトークンを用いてGLP内のETH/BTCポジションをヘッジしましたが、相場が激しく変動する際には正確なヘッジが実現できませんでした。

Myceliumのレバレッジトークンが正確なヘッジを実現できないため、相場急変時にヘッジ側に補填不能な損失が発生し、最終的にチームはこの戦略を終了し、他の戦略の研究に転じました。

Umamiの新戦略はまだリリースされていませんが、GMXのGLPを用いたデルタニュートラル戦略を基本とし、GMD Protocolに近い形で、GLPをUSDC、BTC、ETHの3つの金庫に分割する予定です。戦略の核は内部のナビゲーション化であり、各金庫が互いにヘッジの相手方となり、GLPの比率が偏った際に金庫間で資産を移転します。必要に応じて、GMXや類似のプラットフォームでもヘッジを行います。この製品は2023年半ばのリリースを予定しています。

GMD protocol

GMDの主なアイデアは、GLPを単一通貨として販売し、インパーマネントロスを避けたいユーザーがBTC、ETH、USDCに個別に投資できるようにすることです。GMDプラットフォームは、GLPの資産比率変動リスクを吸収するために一部の収益を準備金として確保し、金庫に損失が生じた場合に補填します。また、プロトコルは毎週1回、以下の項目を調整します:

-

入金手数料:需要が高いプールに対してはより高い手数料を設定。

-

APY:毎週のGLPのパフォーマンスに基づき調整。

-

3つの資金プールの上限。

これにより、「疑似デルタニュートラル」戦略が形成されます。また、プラットフォームはGLP収益の一部を自社の収益として取り、プロトコルのトークン保有者に報酬として分配します。

ユーザーが資金を投入すると、gmdBTCなどの対応するgmdトークンを受け取り、それが金庫のシェアを表します。gmdBTCとWBTCの比率はGLP収益の累積とともに徐々に上昇しますが、比は比較的安定しています。ユーザーはUniswap V3で流動性を提供して追加収益を得ることもでき、金庫の上限に達した後は、他のユーザーが二次市場で取引によってシェアを購入できます。

現在、GMDの3つのVaultはすべて規模上限に達しており、この製品がユーザーに非常に人気があることがわかります。現在のデータは以下の通りです:

疑似 - デルタ - ニュートラルプロトコル $GLP

-

GLP TVL: 2.67 M

-

BTC 27 $ 455, 866.62

現在のGMD比率: 14.98%

現在のGLP比率: 18.13%

GMX ターゲットレート: 15%

現在のAPY: 10%

-

USDC $ 1, 500, 482.09

現在のGMD比率: 58.30%

現在のGLP比率: 39.86%

GMX ターゲットレート: 39%

現在のAPY: 9%

-

ETH 650 $ 980, 470.98

現在のGMD比率: 26.63%

現在のGLP比率: 29.12%

GMX ターゲットレート: 35.00%

現在のAPY: 11%

Neutra Finance

Neutra Financeは5ヶ月のテスト期間を経て、ユーザーが安定通貨を投入した場合、年率約10%の安定収益を実現できることが確認されています。Neutra Financeの戦略の核心は「オフチェーン戦略、オンチェーン操作」であり、「許容帯 - ボラティリティモデル」(Tolerance Band - Volatility Model)を採用しています。ユーザーが投入したUSDCの一部はGLPに交換され収益を生み、残りの資金はGMX上でBTC/ETHの空売りポジションを張ってリスクヘッジを行い、5.5〜6倍のレバレッジを使用します。

他のプラットフォームが固定時間でヘッジを行うのと異なり、Neutra FinanceはGLP内のリスク資産エクスポージャーの半分に対してボラティリティを測定し、「許容帯」という名前の通り、過去の価格から算出される予想ボラティリティとGLP資産比率の偏りがある閾値を超えた場合にのみヘッジ調整をトリガーします。この方法により、ヘッジコストが低減されます。現在のテスト結果では良好な運用が続いており、戦略は2023年第1四半期にリリース予定です。ファンド運営コストや手数料を考慮すると、全体のAPRは10%をやや下回る見込みです。

また、Neutra FinanceはSushiswapやUniswapのLPに対するヘッジ戦略も研究中であり、ユーザーにさらなる低リスクの金融商品を提供する予定です。

まとめ

LPトークンは非常に優れたオンチェーン資産であり、Web3の取引ネットワークにおいてトレーダーに流動性を提供し、LP投資家に手数料収益をもたらします。GMXのGLPは317MのTVLを有する一方で、現時点でGLPを基盤とする製品の中で、Rage TradeとGMD Protocolはそれぞれ10Mおよび3MのGLPしか保有しておらず、GLP総量のわずか3%に過ぎません。大部分のGLPは依然として「裸保有」状態であり、保有者はフルのリスクエクスポージャーを負っています。

その主な理由は以下の通りです:

-

オンチェーンヘッジツールの未整備。

現在のヘッジ戦略では、GMDが分割方式を採用し、一部のGLP収益を準備金として無常損失のリスクを吸収していますが、これは投資家の収益を犠牲にしてリスクバランスを取る「疑似デルタニュートラル」にすぎません。

Rage TradeはAaveを利用していますが、Aaveのレバレッジ率は低く、実質的に資本効率を犠牲にしており、そのため最終的に高・低リスクの2つの金庫に分割する設計を選択しています。

その他未リリースの戦略ではGMX上で直接ヘッジポジションを保有することを検討していますが、GMXは永続契約プラットフォームであり、長期保有には適しておらず、年率約20%の維持コストがかかり、建玉時には追加手数料も発生するため、プロトコルのヘッジバランス調整に追加コストがかかります。

もしオンチェーンにオプションなど長期保有可能なヘッジツールが充実すれば、LPを基盤とするヘッジ商品はさらに多様化するでしょう。

-

リスク管理および流動性の観点から、初期段階では各金庫の金額が非常に限定的である。

最初のGLPベースのUmami USDC Vaultの登場からわずか5ヶ月であり、しかもすぐに終了しています。GLP構成の変動要因が多岐にわたるためヘッジは比較的複雑で、各戦略は十分な運用・テスト期間を経てから大規模化が必要です。

-

GMX自体の不安定性。

GMXはArbitrum上でわずか1年で活発化したプロジェクトですが、自身にも多くのリスク要因があります。たとえば、オラクルの単一操作リスク(価格書き込み権限がプロジェクト側に集中しており、他の部分と比べて価格要因が非常に中央集権的であること)、GLP設計の改良が繰り返されている点(GLPルーティングの改善により、GMD Protocolは一度金庫を移行する必要がありました)などが挙げられます。

さらに、GMXはオラクルを価格入力に使うため、天然の限界があります。GMX/GLPのようなPMM方式のLPは外部オラクルで価格を導入することで高い資本効率を実現できますが、実際には「二次価格」であり価格発見ができず、また価格の遅延性があるため、同じPMM方式のDodoでは、イーサリアム上での最大取引量のペアがステーブルコインペアになっています。

GMXの革新設計により、GLPは

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News