LPに損をさせないことが、DEXが生き残り発展するための鍵である

TechFlow厳選深潮セレクト

LPに損をさせないことが、DEXが生き残り発展するための鍵である

DEXは、LPに十分な収益性を保証する必要がある。

著者:@G_Gyeomm

翻訳:TechFlow

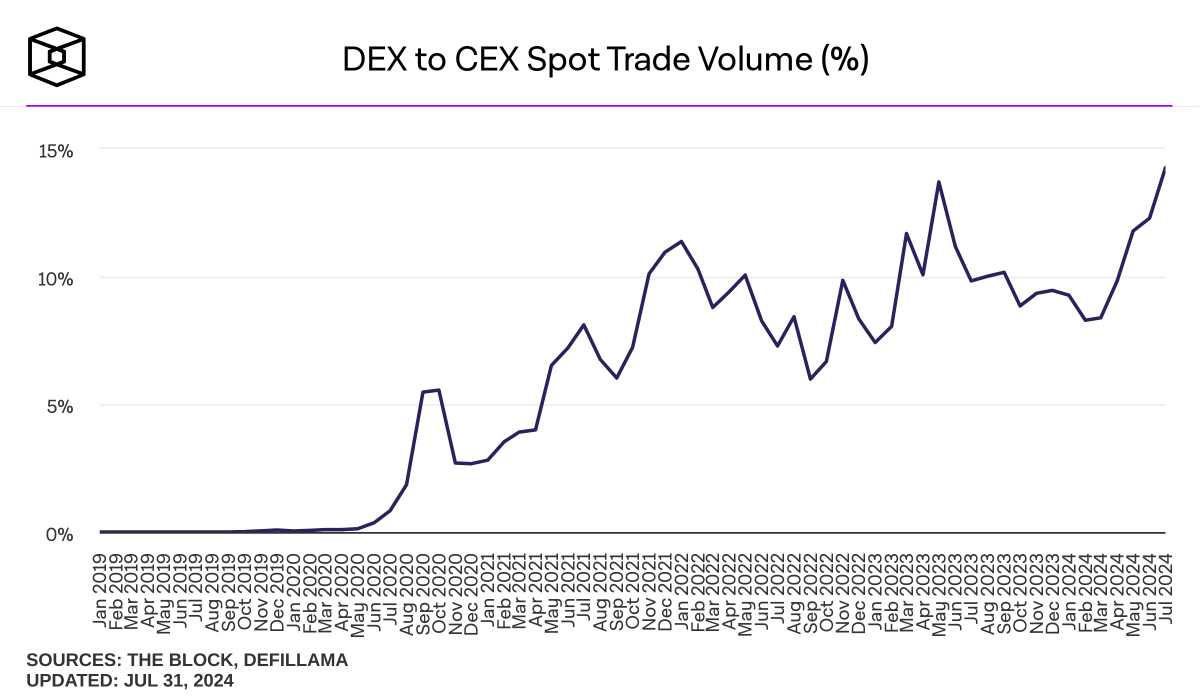

短期的な市場の感情が不透明であっても、分散型取引所(DEX)の最近の活動は、ブロックチェーンまたはオンチェーンエコシステムの長期的将来に対して楽観的な見方を維持させてくれます。現在、DEXの取引高は、ブロックチェーン誕生以来の最高水準に達しています。The Blockのデータによると、2024年8月時点でDEXの現物取引高は、中心化取引所(CEX)の約14%を占めており、DeFiLlamaのデータでは、過去24時間におけるDEXを通じて執行された取引額は約70億ドルとなっています。

過去には、FTX事件により市場参加者のカストディリスクが増加し、DEXの利用が増加しました。こうした短期的な出来事はしばしば一時的にDEXの使用率を押し上げてきました。しかし現在見られるDEX利用の増加は、継続的な傾向として現れています。CEXと比較して、DEX利用が安定的に上昇していることは、DEXが可用性などの面で継続的に改善され、顕著な進展を遂げている結果と捉えることができます。

出典:DEXとCEXの現物取引高(%)

これらの動向の中、本稿で特に注目したいDEXの構成要素は、自動マーケットメーカー(AMM)における流動性提供(LPing)メカニズム、特に多くのDEXが採用するCPMM(Constant Product Market Maker)です。このメカニズムでは、取引がxy=kの式に基づいて実行されます。十分な流動性はスリッページを最小限に抑えることで円滑な取引環境を提供します。そのため、DEXはプロトコルと流動性提供者(LP)のインセンティブを一致させ、流動性供給の持続的状態を維持することが不可欠とされており、すなわちDEXはLPにとって十分な収益性を確保しなければなりません。

しかし最近、AMM型DEXにおいて「LPの損失が予想以上である」という問題が表面化しています。LPの損失を引き起こす主体は、アービトラージャーなどの外部勢力です。プロトコル内で生み出される価値が外部の実体によって次々と吸い取られることで、プロトコル運営に参加する当事者が得られる価値が減少しています。このため、LVR(Loss Versus Rebalancing)など、流動性提供に伴うリスクが重要な議題となり、こうしたリスクを排除し、新技術を迅速に採用するDEXが再び注目されています。以下では、こうしたDEXのさまざまな取り組みを検討し、最近のDeFiプロトコル動向におけるその重要性を明らかにしていきます。

1. 背景 - LP収益性リスクの軽減に向けた試み

1.1 COWプロトコル - MEVキャプチャAMM

出典:CoWプロトコルドキュメント

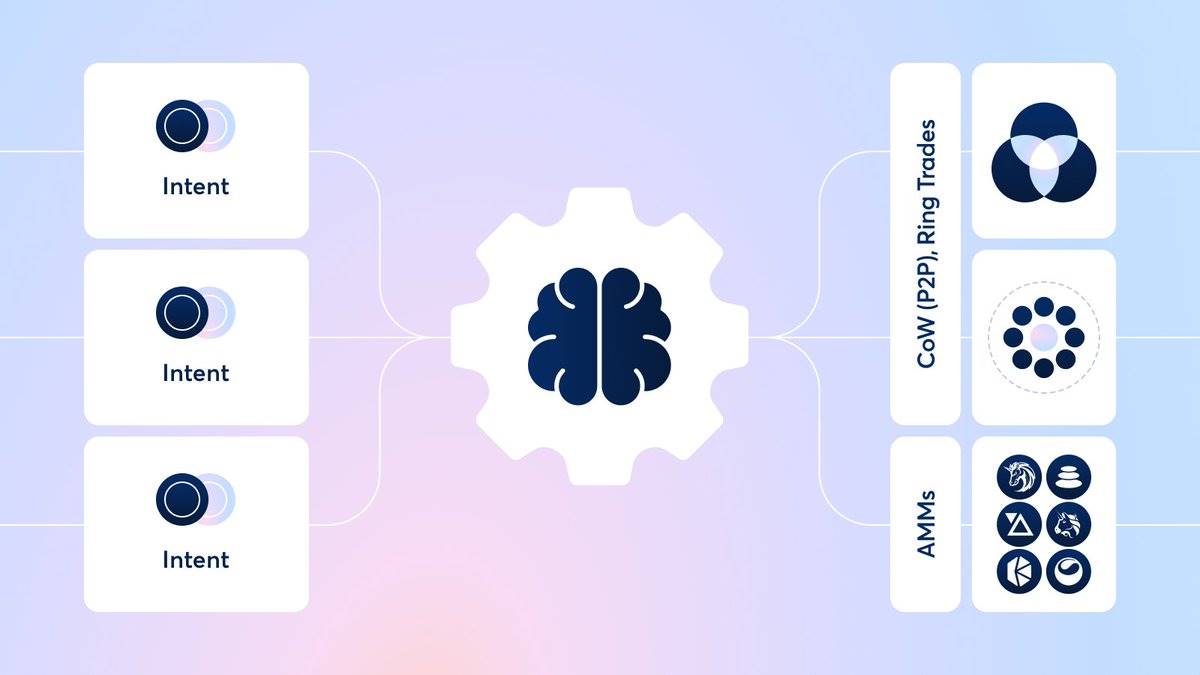

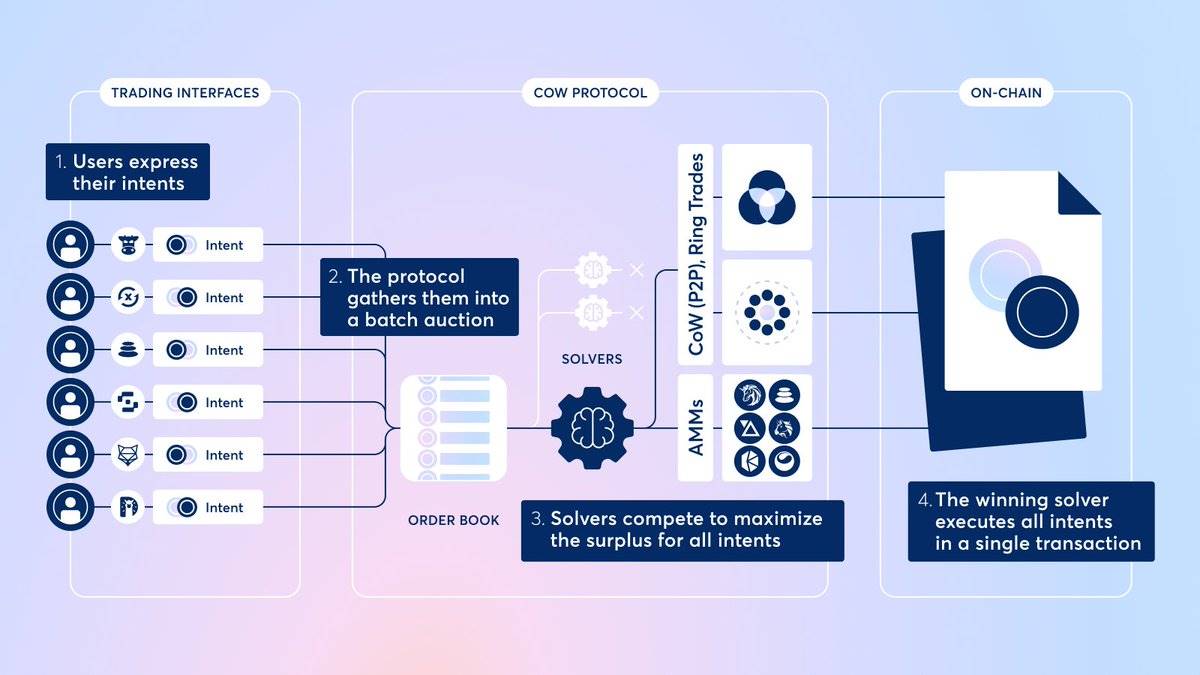

CoW Swapは、フロントランニング、バックランニング、ジャンボ攻撃といったMEV攻撃からトレーダーを守るための、オフチェーンでのバッチオークションシステムによる交換サービスを提供しています。CoW Swapでは、トレーダーが取引を直接オンチェーンで決済するのではなく、代幣交換の「意図」をプロトコルに提出します。これらの取引が一つのオフチェーンバッチにまとめられたとき、第三者のエンティティであるSolverが、UniswapやBalancerなどのAMM、あるいは1inchなどのDEXアグリゲータから最適な取引経路を探します。これにより、トレーダーはMEVの影響を受けずに最良の価格で取引を行うことが可能になります。

出典:CoWプロトコルドキュメント

CoW Swapは、バッチオークションベースの取引とSolverの介入を通じて、外部トレーダーによる価値抽出を防ぐことに焦点を当てています。このメカニズムに基づき、CoW SwapはトレーダーだけでなくLPも保護する次のステップとしてCoW AMMを導入しました。CoW AMMは、アービトラージャーによるLVRを排除するMEVキャプチャAMMとして提案されています。

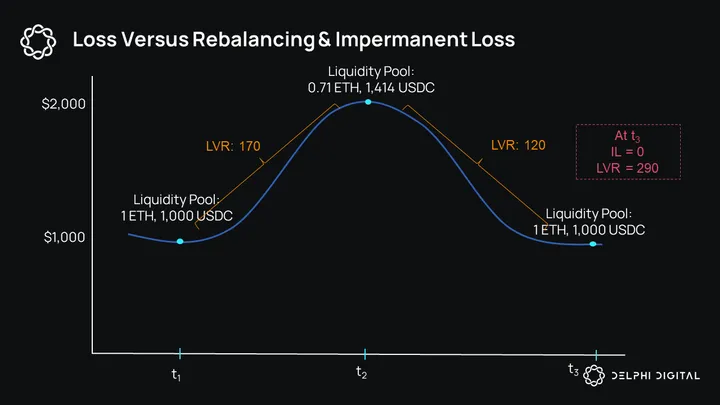

出典:Delphi Digital

ここでいうLVR(Loss Versus Rebalancing)とは、資産価格の変動によってAMM内部の資産価格と外部市場価格との間に乖離が生じる中、LPが抱える損失を定量化するリスク管理指標です。言い換えれば、無常損失が資産価格変動に起因する機会コストというリスクに注目するのに対し、LVRはLPがアービトラージャーの対手として常にコストを負担していることを示しています。より詳しい説明が必要ですが、ここでの根本的な問題は流動性提供者が外部のアービトラージャーによる不利な取引条件の影響を受けているということです。

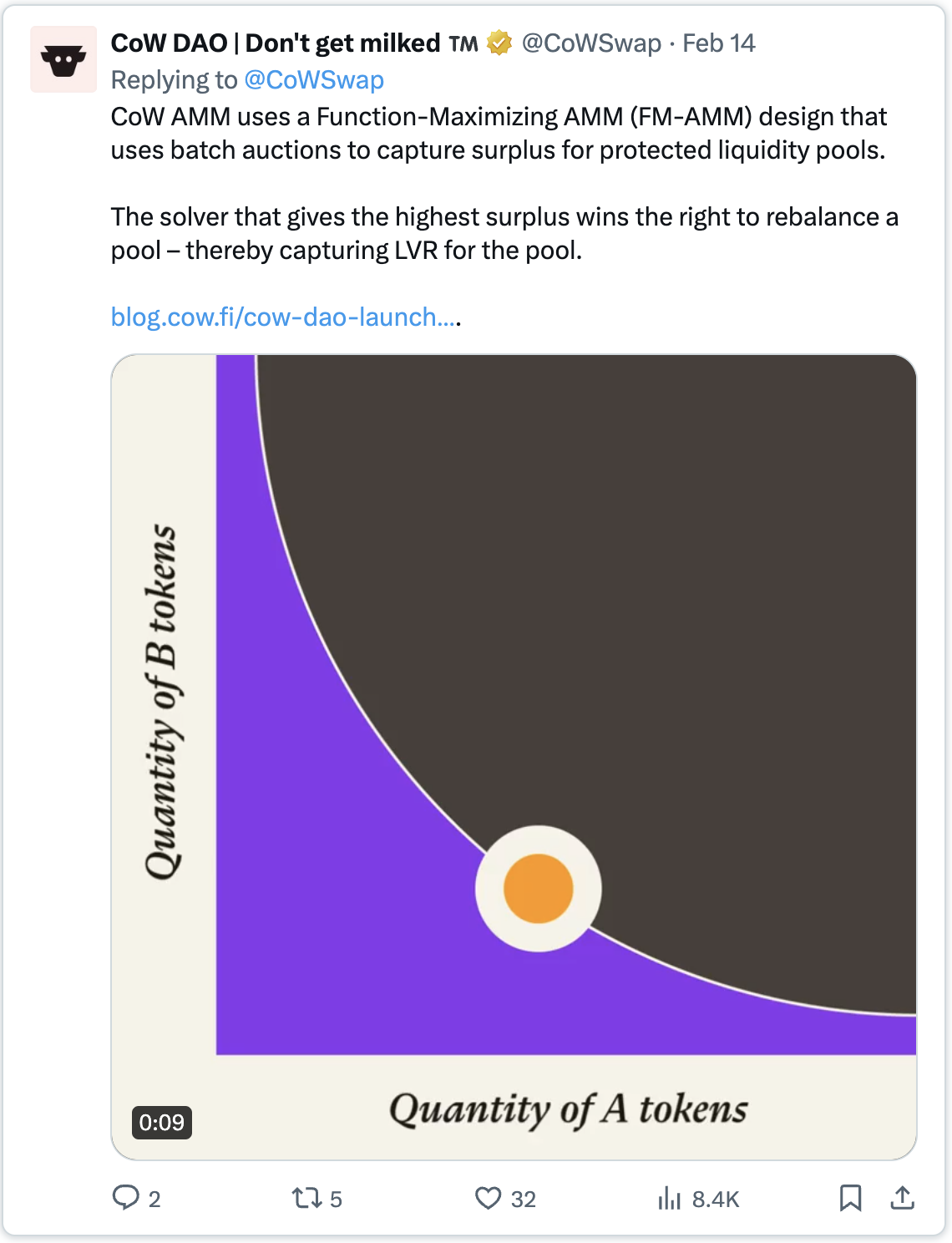

CoW DAO | Don't get milked:CoW AMMは、機能最大化AMM(FM-AMM)設計を採用し、バッチオークションを通じて保護された流動性プールの余剰を獲得します。最も高い余剰を提示したSolverがプールの再調整権を得ることで、プールがLVRを取り込みます。

この問題に対処するため、CoW AMMは外部のアービトラージャーからLPを保護し、MEVを内部でキャプチャするように設計されています。CoW AMMでは、アービトラージの機会が生じると、複数のSolverがCoW AMMプールの再調整権を獲得するために入札を行います。具体的な流れは以下の通りです。

-

LPが流動性をCoW AMMプールに預けます。

-

アービトラージの機会が発生すると、SolverがCoW AMMプールの再調整権を獲得するために入札します。

-

最も多くの余剰を残すSolverが再調整権を獲得します。ここでいう「余剰」とは、AMM曲線が上方にシフトする程度、つまり最も有利な取引条件を提供することで流動性プールに残された資金のことです。余剰キャプチャAMMの詳細については、関連記事をご参照ください。

-

この仕組みにより、CoW AMMは既存のCPMMでMEVボットが獲得していたアービトラージ利益を内部で取り込むことができ、LPが直面するLVRリスクを排除します。同時に、LPは流動性提供のインセンティブとしてこの余剰を受け取ります。つまり、従来のCPMMとは異なり、CoW AMMは取引手数料に加えてMEV自体を収益源とすることができるのです。

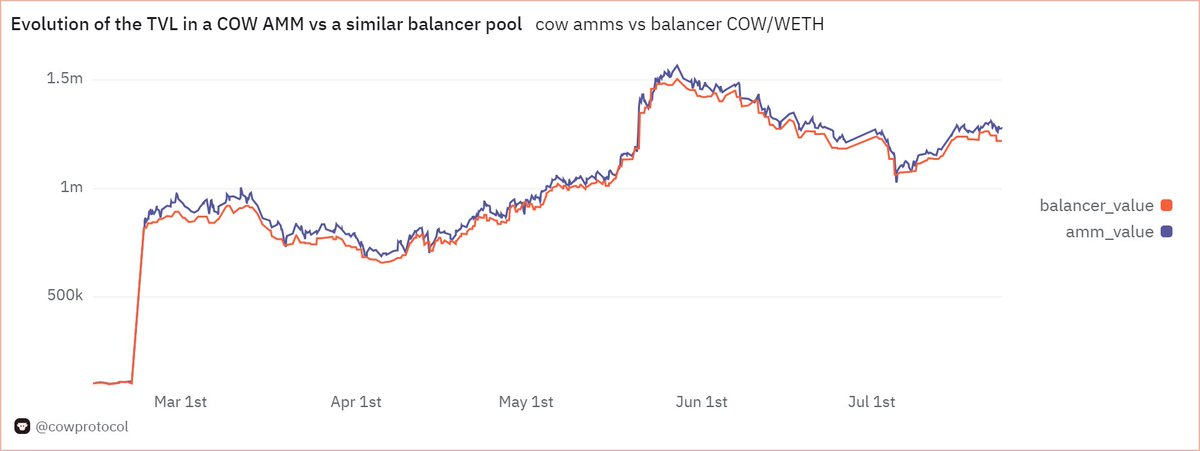

出典:Dune(@cowprotocol)

このCoW AMMはCoW Swapと同様、特定のバッチ内でのトークン売買取引に単一価格を適用し、最終的には1バッチ=1ブロックという方法を採用しています。これにより、価格差に基づくアービトラージのようなMEVを根本的に阻止でき、価格変動を反映しない陳腐化したAMM価格を外部アービトラージャーに提供しないことで、LPのLVRを最小限に抑えることができます。

1.2 Bunni V2 - 範囲外フック(hook)

Bunni V2は、Uniswap v4の「範囲外フック」を活用し、LPの収益性向上の別のアプローチを模索しています。「フック」とは、今後登場するUniswap V4のアーキテクチャアップグレードの一つで、動的手数料、TWAMM、範囲外など、さまざまな用途に応じてUniswapの流動性プールコントラクトをモジュール化してカスタマイズできるようにするものです。

Bunni V1は当初、Uniswap V3が提唱した集中流動性の限界を改善することを目指した流動性提供デリバティブ(LPD)プロトコルであり、GammaやArrakis Financeとともに発展してきました。しかしV2のリリース後、Bunniは範囲外フックを含む各種フックの機能を統合することで独自のDEXを構築しています。ここで言う集中流動性とは、LPが任意の価格範囲を指定して流動性を提供できるため、提供位置の資本効率を高めることができる方法です。集中流動性は資本効率を高める一方で、市场价格の変化に合わせてLPが継続的に流動性提供範囲を調整しなければならないという制約があります。Bunniは、LPが資金を委託した際にこの範囲を自動で管理するソリューションを提供しています。

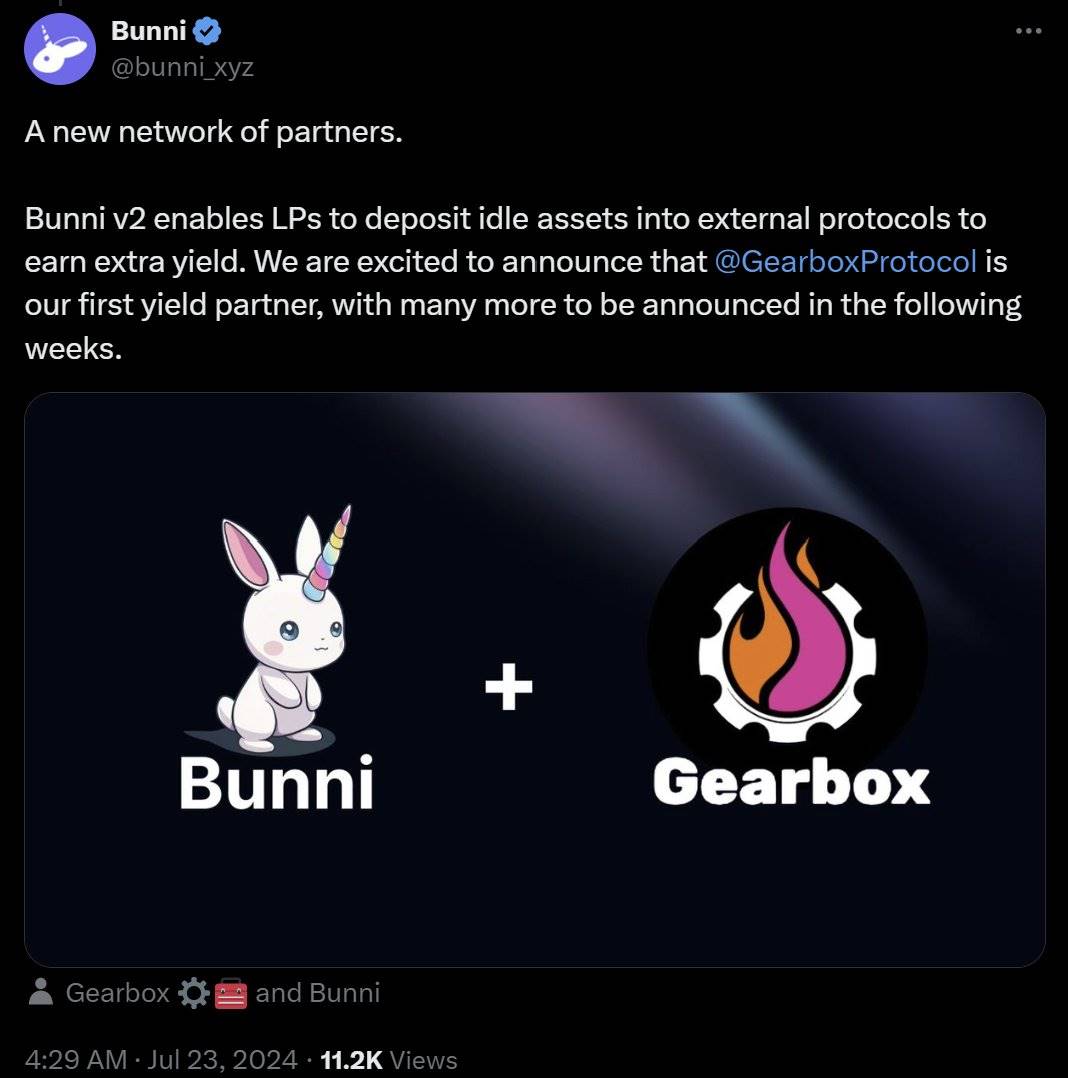

出典:X(@bunni_xyz)

「範囲外フック」は、流動性が現在の市场价格範囲外にあって使われていない場合に、それを再調整するのではなく、Aave、Yearn、Gearbox、Morphoなどの金利収益を得られる貸出プロトコルや金庫と相互運用することで、資本効率を高める新たな試みです。これにより、LPは流動性提供からの取引手数料に加え、追加のリターンを得られます。もちろん、Bunniの試みはまだテスト段階であり、流動性の相互運用によって契約リスクが高まる可能性や、AMM交換に必要な流動性が枯渇するリスクなど、資本効率とのトレードオフが今後浮上する可能性があるため、注意深く観察する必要があります。

2. 主要ポイント

2.1 DEXが提供でき、CEXが提供できない強み

DEXの市場シェアとCEXの現状を総括する際、ある重要な問いが浮かび上がります。「なぜ私たちはCEXではなくDEXを使うべきなのか?」客観的に見れば、CEXの利便性や豊富な流動性だけを考えると、DEXを使用する必然性を見出すのは難しいかもしれません。DEXの使用量が上昇傾向にあるとしても、14%の市場シェアは正直なところ決して大きくありません。

FTX破綻事件は、カストディ取引所のリスクを市場参加者に思い出させ、短期的にDEXの使用を刺激しましたが、それはあくまで一時的な代替品にすぎません。したがって、DEXの市場シェアを徐々に拡大していくためには、CEXでは体験できないDEX独自の価値主張を創出する試みを続けることが極めて重要です。

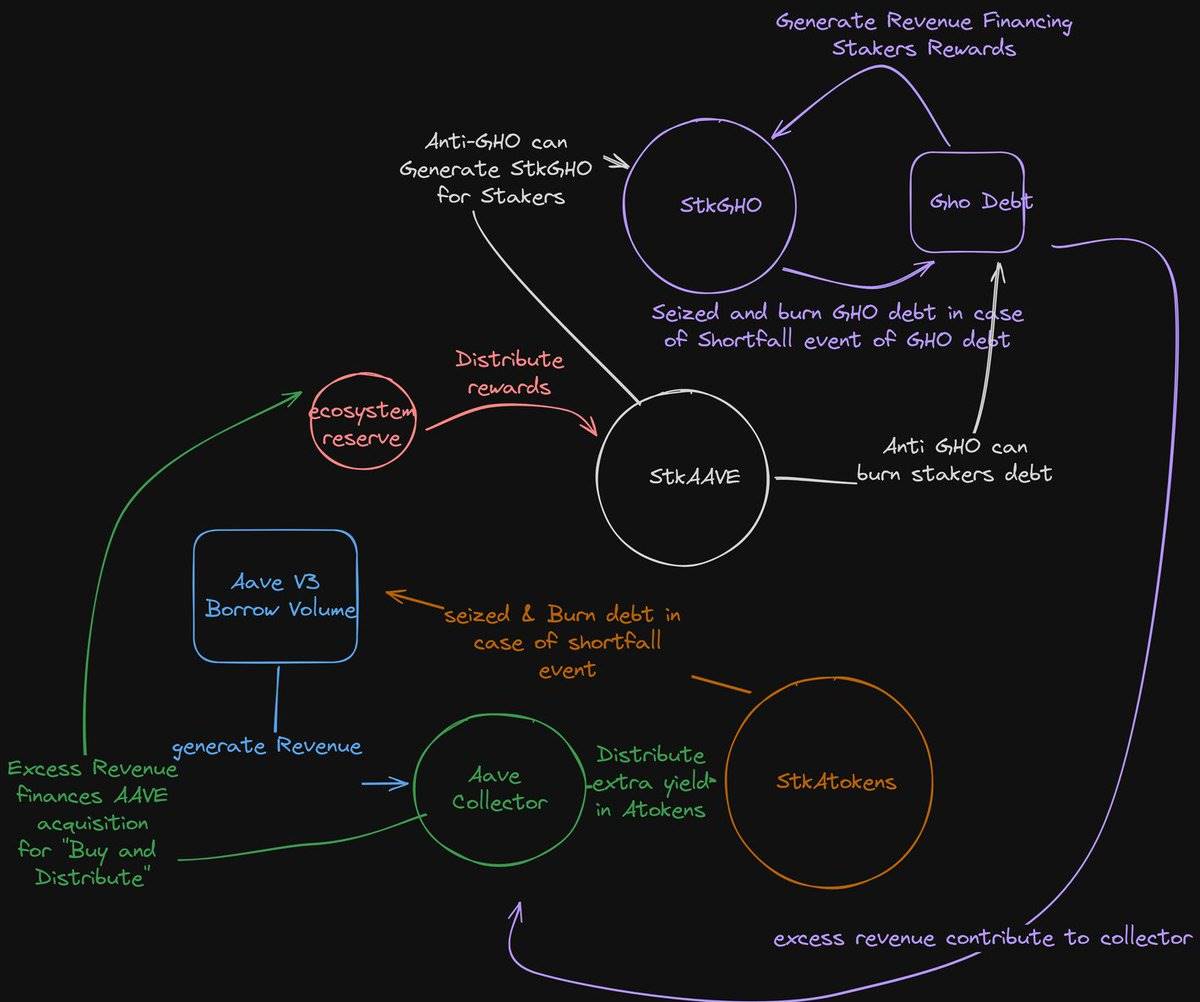

出典:AAVEnomicsアップデート

この点において、流動性提供(LPing)と利益再分配メカニズムは、DEXならではの価値として非常に重要です。LPingは円滑な取引環境を提供するための必要条件であるだけでなく、受動的な収益生成の手段として、市場参加者がDEXに接する新たな動機ともなります。また、利益再分配メカニズムは、参加者が去中心化プロトコル上のトークン報酬に応じて貢献し、報酬を得る自己完結的な経済システムやトークノミクスの始まりとなる可能性があり、ブロックチェーンと暗号資産の有用性を最大化する理想的な方法と言えるでしょう。

2.2 プロトコル価値の内部化がますます重要に

DEXの独自価値が流動性提供と利益再分配メカニズムに表れるとき、以前はアービトラージャーや各種MEVといった外部実体によって吸い取られていた価値を内部化することが特に重要になります。本稿で紹介したDEXの機能は、まさにこの課題に取り組んでいます。CoW AMMはMEVを内部でキャプチャし、LPのリスクを排除します。一方、Bunni V2の範囲外機能はAMMプール内で流動性を相互運用し、LPの収益性を最大化します。本稿では触れませんでしたが、最近ではいくつかのDeFiプロトコルがオラクルから価格情報を取得し、OEV(Oracle Extractable Value)の利益を内部化する試みも進められています。

さらに最近、プロトコルが得た価値を参加者に再分配するメカニズムが再び重視されるようになり、その重要性はさらに高まっています。実際、Aaveプロトコルは新しいAAVEnomicsを提案し、プロトコル収益で$AAVEを買い戻して$AAVE保有者に分配する計画を打ち出しています。また、Uniswapのフィースイッチも最近再び注目を集め、Aevoは$AEVOの買い戻しを発表しました。

DeFiプロトコルが価値の再分配メカニズムを導入しようとする中、プロトコルの持続可能な収益モデルと内部に蓄積される価値がますます重要になっています。例えば、Uniswapが提案を通じて取引手数料を$UNI保有者に分配する場合、それまで完全にLPが受け取っていた手数料の一部を$UNI保有者と共有する必要があります。このような場合、プロトコル内部でより多くの価値を蓄積し、参加者に再分配できる体制を整える必要があり、外部実体に吸い取られていた価値を内部化する重要性が改めて強調されることになります。

この観点から、本稿で取り上げたCoW AMMやBunni V2が提案する差別化された流動性提供手法、あるいはプロトコルが得た価値をエコシステム参加者に還元するメカニズムの開発は、注目すべき重要な試みです。また、OsmosisのProtorevによるフロントラン防止や、Smilee Financeが提唱する「無常収益(Impermanent Gain)」といった、無常損リスクをヘッジするLPing改善の試みも進行中です。DeFiプロトコルはこうした取り組みを通じて独自の価値を創造し、DEXの活動を着実に拡大していく過程に、今後も注目が集まるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News