無担保貸付は次のDeFi成長の爆発的ブレイクスルーとなるか?

TechFlow厳選深潮セレクト

無担保貸付は次のDeFi成長の爆発的ブレイクスルーとなるか?

本稿では、効率性を目指した画期的なイノベーションである担保なし融資について紹介します。

執筆:cs361

編集:TechFlow

AMMの革新はDeFi業界の爆発的な成長を促進し、前回のサイクルの5億ドルから現在の200億ドル未満まで、約400倍という驚異的な増加を遂げました。

もし私たちが同様のインパクトを与える可能性のある新たなイノベーションの最前線に立っているとしたら?本稿では、その画期的なイノベーション――効率性を追求する無担保借入について紹介します。

信用市場は経済成長を刺激する鍵であり、効率的な経済システムの中心的要素です。TradFi(従来金融)では、担保付きローンと無担保ローンがあります。

担保付きローンは不動産、自動車、株式などの資産を担保として要求し、貸出価値比率は約110%です。取引相手リスクが極めて小さいため、これらは低リスクな手段です。

一方、無担保ローンは金利が高く、信用スコアのみによって支えられています。

担保付きローンはすでにDeFiの一部となっています(ただし高い貸出金利が課せられるものの)。しかし、無担保ローンの不在は大きなボトルネックです。なぜこの百年以上続くツールをオンチェーンにもたらすのはこれほど難しいのでしょうか?

デフォルトリスク

従来の世界では、「顧客を知る(KYC)」担当者が信用問題を処理していますが、これはDeFiの自動化・透明性・非差別性の原則と矛盾します。

スピード低下

借り手に対する追加チェックは、融資承認の時間を大幅に遅らせます。現在の過剰担保型ローンサービスは非常に迅速な承認を提供しており、これがDeFiの独自の強みです。

流動性/柔軟性の低さ

大多数の借り手は予測可能な固定金利と定期的なローンに関心を持っています。しかし、この極めて活発な市場では、長期間資産をロックする人はほとんどいません。

規制リスク

無担保ローンの提供は、08年の金融危機によるPTSD(心的外傷後ストレス障害)もあり、規制当局の注目を集めやすくなります。

ローン特有のリスク

• リアルワールド資産およびNFTローン ― 資産の流動性;

• クレジットスコア――オンチェーンデータの不足、誰でも無限にウォレットを作成可能;

• オフチェーン信用統合――TradFiインフラへの依存;

......

リスクや課題があるにもかかわらず、多くのプロトコルが何らかの形で担保不足ローンを提供しています。

他の問題と同様、複数の潜在的な解決策があります。ここでは最も有望なアプローチと、それぞれが解決している課題、そして残された課題を見ていきましょう。

1. zkKYC

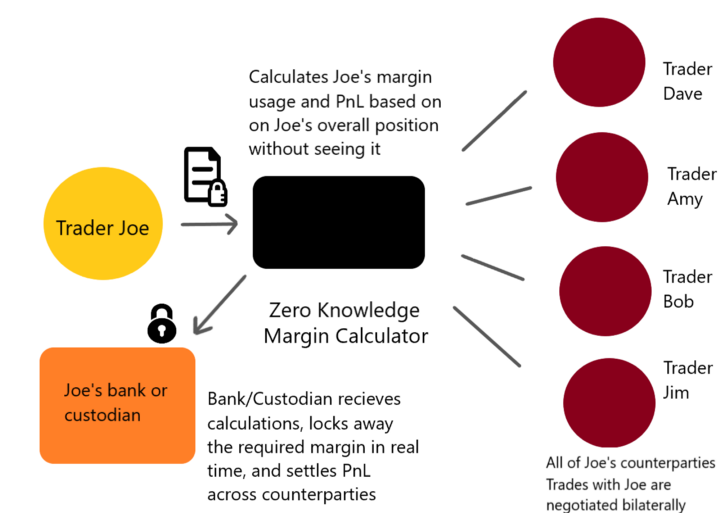

顧客確認(KYC)にゼロ知識証明(zk)を用いることで、個人情報を取引相手と事前に共有することなく顧客を認識できます。貸し手は発行されたzkKYCトークン上の有効性証明を通じて借り手の信用力を検証可能です。

Credora Platformはこの技術を活用し、仲介者を排除して効率化を実現しています。従来の決済構造を変革し、ZK保証金計算機を提供することで、保証金と決済命令をカストディアンに送信します。

このzkKYCの実装は分散化されておらず、機関投資家市場に焦点を当てています。しかし、中央集権的なままでも利点があり、通常の決済システムと比較すれば大きな改善です。

2. 債務のトークン化

債務をトークン化することで代替可能性を持たせ、取引可能にし、貸し手の資金を解放します。これにより満期の不一致問題も解決でき、さらに分割が可能になり、潜在的な投資家/貸し手の数を増やすことも期待されます。

機関が負っている債務を表すERC-20トークンは、安全なリターンを求める個人投資家にとって理想的な投資手段です。ゼロクーポン債の場合、満期までに価値が上昇します。

3. 代理口座(Proxy Account)

この解決策は小規模な個人向けの無担保ローンに最も適しており、KYCを必要としません。借り手は担保を預け入れ、ローンを通じて代理スマートコントラクトを得ます。

資金は借り手が管理しますが、代理口座は特定のプロトコルに制限され、引き出し不可のため、資金を持ち逃げすることはできません。コードレベルで機能を制限することで、信頼をプログラム上で強制します。

まとめると、機関投資家と個人双方に融資手段を提供できる点で、最も有望な包括的解決策はzkKYCです。

投資家がローンから収益を得る最良の方法は、割引価格でトークン化された債務を購入し、満期まで保有するか、早期に売却することです。個人は代理口座を使って資金を借り入れ、主要なプロトコルとレバレッジを活用してやり取りできます。GearboxProtocolでは、Curve、Uniswap、Sushi、Yearnなどが該当します。

他にも以下のような解決策があります:

- 契約間ローン――大部分が未開拓:フラッシュローン(伝統的ローンではない);

- (ソーシャル)デフォルト償還基金――マルチシグ基金で返済を保証;

- ネイティブトークンによるインセンティブ;

安全で効率的な債務発行インフラを構築すれば、70兆ドル規模のグローバル信用市場の一部として、粘着性の高い資本が市場に流入することでしょう。

真の分散化がここで勝つとは思いません。この転換には、規制枠組みを持つ従来企業の存在が必要です。より多くのプロトコルが独自のローン発行に挑戦する中で、この分野の今後の発展が楽しみです。

最後に私の結論は以下の通りです:

無担保借入はレバレッジを伴うものです。それが2008年の金融危機を引き起こし、世界経済を崩壊の淵に追いやったのです。

したがって、正しく運用できればDeFiはこの経済システム内で地位を確立できますが、失敗すれば重大な規制対象となり、消滅するまで続行されるかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News