分散型ステーブルコインの歴史:超過担保ステーブルコインの課題、アルゴリズム型ステーブルコインの崩壊、そして全チェーン対応ステーブルコインの台頭

TechFlow厳選深潮セレクト

分散型ステーブルコインの歴史:超過担保ステーブルコインの課題、アルゴリズム型ステーブルコインの崩壊、そして全チェーン対応ステーブルコインの台頭

もし数社の銀行だけでデセントラル化金融(DeFi)を崩壊させることができるなら、果たしてそれは本当にデセントラル化金融と言えるだろうか?

執筆:TapiocaDAO

翻訳:TechFlow

2014年7月21日~2023年3月13日

CircleのUSDCがデペッグしたことで、すべての「非中央集権型」ステーブルコインが、ある1つの銀行の破綻により一斉にデペッグしてしまった。それらすべての葬儀は、この悲劇的な出来事と同じ日に執り行われ、USDCで作られた棺桶に入れられて。

たった数行の銀行でDeFi(分散型金融)を破壊できるなら、それは本当に分散型金融と言えるだろうか?

ここに3つの疑問がある:

-

なぜほぼすべての主要な「非中央集権型」ステーブルコインが、1つの銀行の倒産によって重大な脱ピック(10%以上)を起こしたのか?

-

なぜ我々は大多数の非中央集権型ステーブルコインを、USDCラッパー(大半がUSDCで裏付け)にしてしまったのか?

-

完全に信頼され、厳格に規制され透明性のある銀行機関の中では、非中央集権型金融の居場所はないのか?

真に非中央集権的で、検閲に耐えうる、マルチチェーン対応の超資本効率的なドル担保ステーブルコインが誕生しようとしていると想像してみてほしい。

本日の最新「〜の死」シリーズでは、「非中央集権型」ステーブルコインの死について語ろう。伝統に従い、まずはその起源へと遡らなければならない――非中央集権型ステーブルコインのはじまりから。

DeFi 非中央集権型ステーブルコインの父

2014年初頭、最もクールで大胆かつ革新的なブロックチェーン技術が登場した。個人的には、分散型金融の創始者はDan Larimer(「イーサリアム殺し」と称されたEOSの創設者)だと考えている。だがここで話題にするのは失敗したそのブロックチェーンではなく、BitSharesだ。

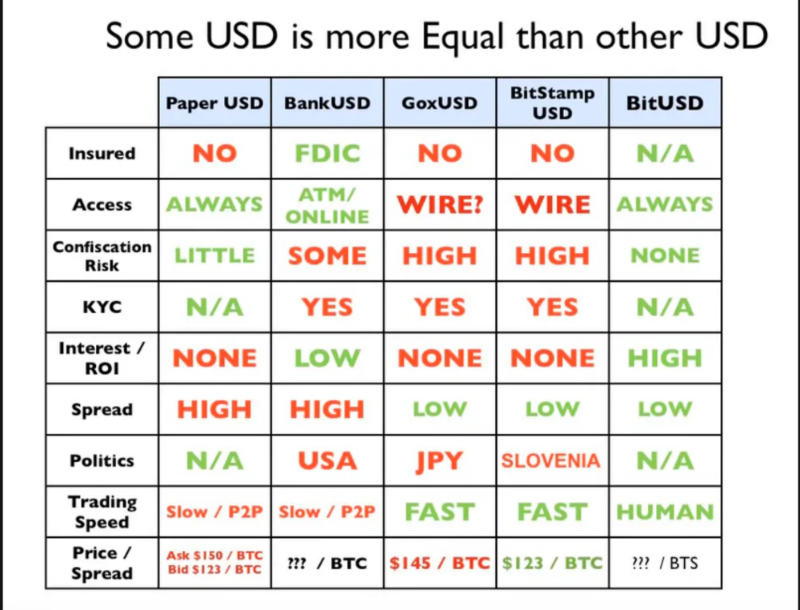

BitSharesの登場とともに、最初の非中央集権型ステーブルコインであるBitUSDが生まれた。

BitSharesは道化師の車のように、次々と外貨取引ペアを提供した:BitEUR、BitCNY、BitJPYなど。これらは「スマートコイン」と呼ばれ、特定の人たちが言うようなバズりMemeコインにはならず、すべて価格連動を維持していた。

BitUSD とはどうやって機能していたのか?

BitUSDはTetherのように現金準備高によって裏付けられるものではなく、BitSharesのネイティブトークンBTSによって支えられていた。

1ドルのbitUSDを生成するには、2ドル相当のBTSを担保として提供する必要があった。つまりbitUSDは、CDP(担保債務ポジション)または担保付き債務ステーブルコインとして最初の「過剰担保」モデルであり、200%の担保比率(あるいは50%のローン・トゥ・バリュー比=LTV)に相当するものだった。

ユーザーはbitUSDを返却することで基礎となるBTS担保を取り戻すことができたし、担保比率が150%を下回ると、「マージンコール」メカニズムを通じて、bitUSD CDPに関連するBTSが購入・清算されるという基本的な強制売却メカニズムも備えていた(繰り返すが、これは2014年のことだ)。

bitUSD はどうやってドルとの連動を維持していたのか?

以下はBitSharesホワイトペーパーからの実際の引用:「これまでに、bitUSDの価格が実際の米ドルと強く相関していることを示してきた。しかし、価格を確立するための合理的な方法はまだ提示していない。」

基本的に、bitUSDの価格はBitShares内蔵DEX上でのBTSに対する重み付けに基づいて決定されており、bitUSDの1ドル価格を強制的に維持する直接的な仕組みは存在しなかった。

DanはbitUSDが1ドルで取引されるべきだと考えていた。どのスマートコインも完全に連動を維持できたわけではないが、bitUSDは基本的にドル連動を保っていた。だが他にもっと根本的な問題がある――

2014年当時、BitSharesブロックチェーン上のbitUSDを使えば、初期のDEX上で外国為替取引ができ、bitGOLDや他の現実世界の合成資産を購入でき、利回りを得るために貸し出しができ、これらのスマートコインに対して借入れや売買、多空どちらのポジションも取れた。

今あなたはきっとこう思うだろう。「私はBitSharesなんて聞いたこともない。つまりこれはもう死んでいるはずだ」と。だが、そう考えるなら間違っている。

死んでいない?!

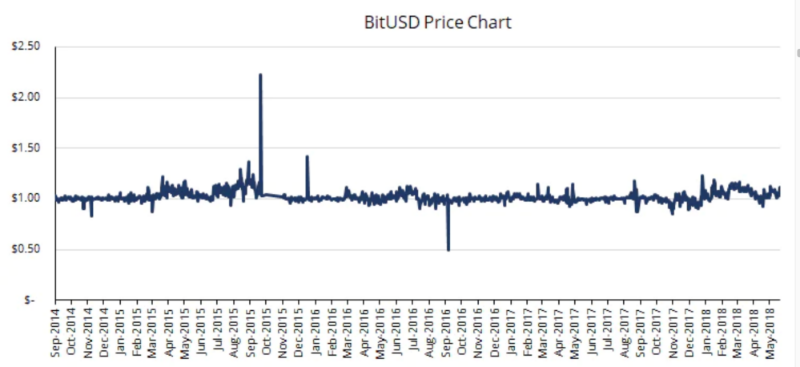

実は、オラクルによる実際の価格源の欠如、取引量の低いBitShares取引所が操作されやすいこと、そして価格安定化メカニズムが「まあ、1ドルの価値があるってことでいいよね?なんでそうでないの?」といった曖昧なものだったことに加え、より深刻な問題がある――「bitUSDはBTSを200%の担保としているので、少なくともデススパイラルには陥らない」という考え方は一見理にかなっているが、ではBTSとは何だろうか?流動性が極めて低く、価格変動の激しい資産だ。

1ETHの価値と1DogeElonSafeMarsやFTTの価値は同じだろうか?担保資産は皆同じではない。担保資産の質は、担保比率(および債務上限、強制売却システム、オラクルの品質など多くの要因)と同様に重要なのである。

したがって、bitUSDが1ドルの連動を失うために必要なのは、BTSが急落し50%以上下落したうえで、清算人が基礎となるBTSを清算しないこと――なぜならそこにはもはや利益が出ないからだ。

上述の通り、bitUSDは実際にドルに対して比較的安定した価格連動を維持していた。しかし、ネットワークとしてのBitSharesは実用的ではなかった。システム内に存在する価値がそもそも十分になかったのだ。財布に小銭しかないとき、誰がわざわざコンビニを強盗しようとするだろうか?おそらく誰もしないだろう。

BitSharesとbitUSDが次第に影を潜め、DanはEOSで「イーサリアムを殺す」ことに専念する(これもあまりうまくいかなかった)。では、次の非中央集権型ステーブルコインの章はどのようなものになるだろうか?

SAI HAIからDAIへ

歴史を早送りして、次の重要なステーブルコイン時代――2017年の「単一担保型」DAI(通称「SAI」)へと移ろう。これは伝説的なMakerDAOとそのリーダーRuneによって作られたものだ。

DAIは暗号通貨の発明者WeiDai(ほかの多くの功績も)にちなんで名付けられた。皮肉なことに、RuneはもともとBitSharesコミュニティの著名なメンバーであり、当初MakerはBitShares上に展開される予定だった。

bitUSDと比べれば、DAIの技術的進歩は、紐をつけたスープ缶とiPhone 14 Maxを比較するようなものだ。だがまずは共通点から見てみよう:

-

SAIの過剰担保率は150%で、bitUSDよりわずかに低い。これにより、まず資本効率が向上した(余分な流動性が減る)。SAIはEtherのみで担保されており、SAI――単一担保型DAI――は、BTSのみで担保されるbitUSDと同様の構造だ。

-

SAIもbitUSDと同様にCDPベースのステーブルコインだが、はるかに複雑だ。借り手がMakerの金利によって負債を積み上げすぎた場合、チェーン外の清算ロボットがユーザーの担保の一部を購入して利益を得ることができる。これはBitSharesの「マージンコール」メカニズムよりも滑らかで効率的なシステムだった。

これがSAIとbitUSDの共通点のすべてだ。

SAIは、より複雑なイーサリアムブロックチェーン上に展開された。

Makerはオラクル価格源を採用し、担保として使用されるEtherの正確な価値を保証した。またプロトコルは金利を通じてSAIの供給量を調整し、まるで本物の中央銀行のように、ユーザーが常にSAIをEtherに交換できることを保証した。最終的に、裁定取引を通じてSAIのドルとの等価価格が実際に維持された:もしSAIの価格が1.00ドルを超えたら、ユーザーは割安で新しいSAIを生成できる。逆にSAIが1.00ドルを下回ったら、ユーザーは割安でSAIを買って債務を返済する。

SAIの初年度において、Etherが80%下落したにもかかわらず、SAIは1.00ドルの価格連動を守り抜いた。

権力闘争

非常に成功した非中央集権型SAI(単一担保型DAI)が約1億ドルの流動性を持つようになったとき、当然ながら権力争いが始まった。これは2019年に実際に起きた。

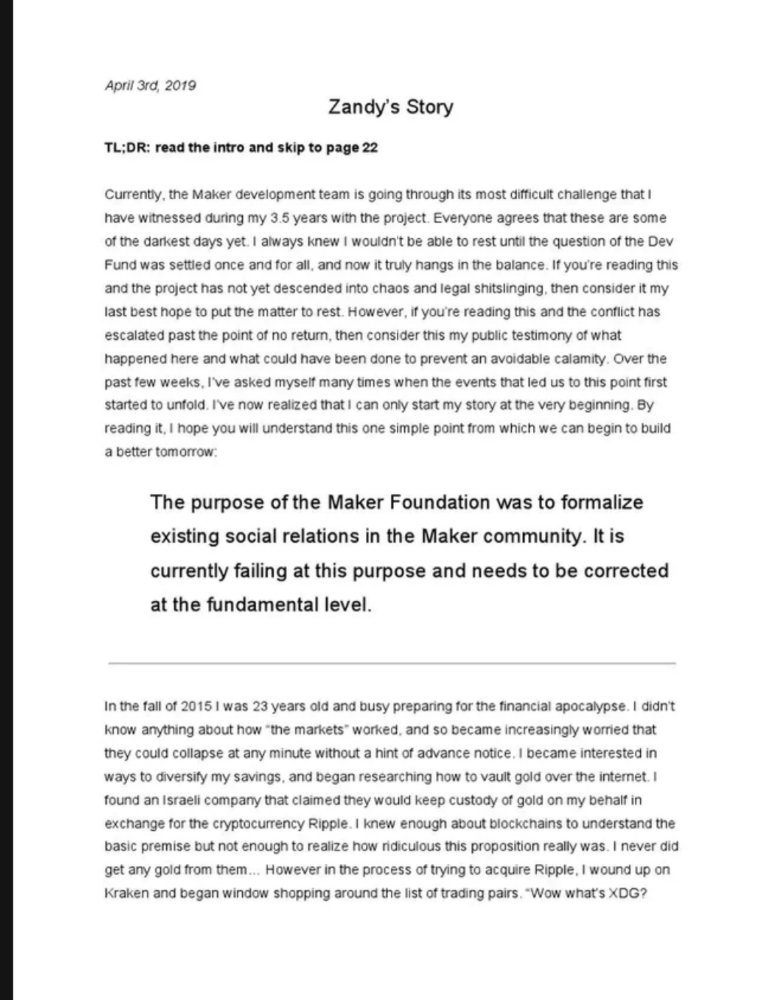

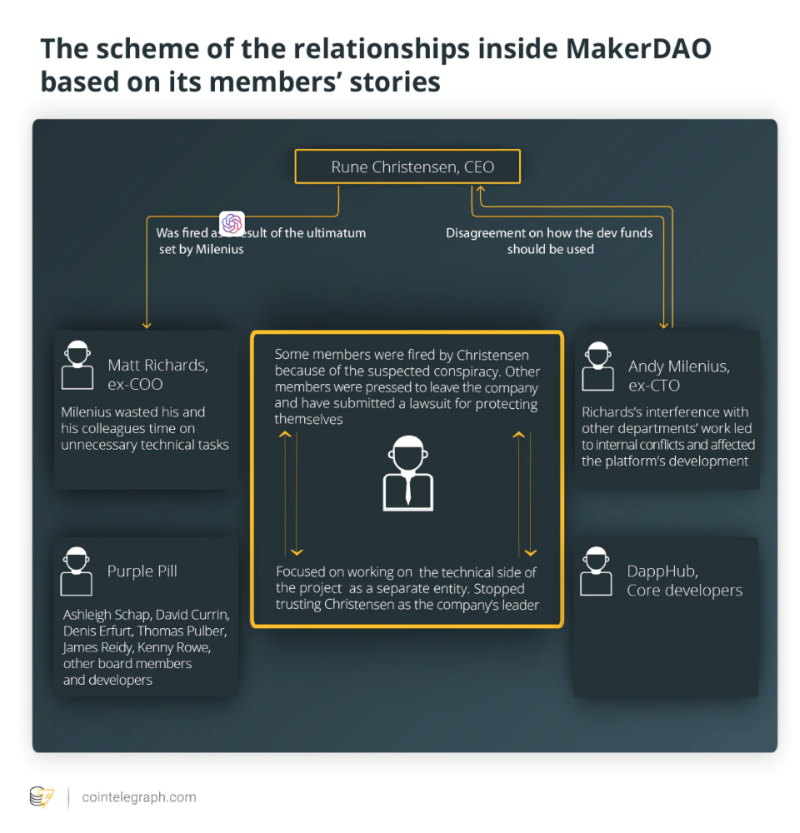

Runeの見解は変わっていた。彼は、純粋な非中央集権主義の道がDAIの可能性を阻害していると考え、Makerが伝統的金融システム(TradFi)に統合される必要があると主張した。CTOのZandyは、この戦略的転換に反対してMakerを離れた。Zandyは2019年4月3日に公開 memoir 「Zandy's Story」を発表した。

この文章を読む前に、それが2019年に書かれたものか2023年に書かれたものか分からないだろう。Zandyは明らかに、それが起こる前から何かを予見していたのだ:

Zandyが去った後、Runeが勝利を収めた。彼は伝統的金融(tradfi)と厳格に規制された金融システムを、信頼不要な交換媒体であるSAIと融合させることで、世界征服への道を開こうとした。

RuneはMakerDAOの貢献者たちに二択を突きつけた――赤の薬か青の薬か:

-

赤の薬を選ぶ者は、政府規制への準拠策を追求し、Makerを既存の金融システムに統合すべきだ。

-

青の薬を選ぶ者は、マルチ担保型DAIのコア契約を構築した後、Makerから追放(解雇)される。

残念ながら、コア貢献者たちはマトリックスに入らず、Runeもモーフィアスほど説得力はなかった。そのため、いくつかの貢献者たちは「紫の薬」を作り、Runeを打ち倒し、Makerが管理する2億ドルを掌握し、SAIの真の非中央集権的通貨としての道を続けようとした。

毒林檎

2020年、マルチ担保型DAIが登場し、ETHだけでなく他の資産も担保として使えるようになった。BAT(Basic Attention Token)がDAIに担保として許可された2番目の資産となった。伝説的なMaker PSM(「Price Stability Module」)が誕生し、MIP29によりDAIと他の資産との間で低スリップ、低手数料での交換が可能になった。

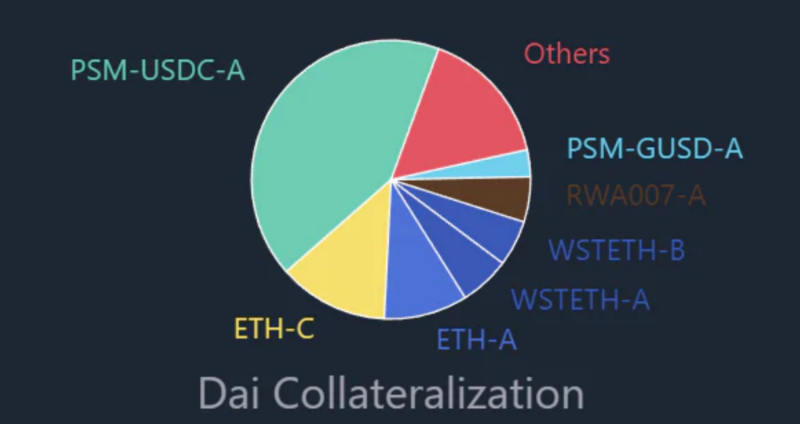

2020年3月16日、運命の日。Makerはマルチ担保型DAIに3つ目の担保として、CircleのUSDCを導入した。

これはDeFiにとって非常に重要な出来事だった。なぜなら、中央集権的なトロイの木馬が、DeFi最高峰の非中央集権的・検閲耐性ステーブルコインの砦に喜び勇んで乗り込んだからだ。

しかし当初は隔離された形で、USDCの上限はDAI総供給量の10%に制限されていた。だが、毒林檎に一口噛み付いた瞬間から、DAIのUSDCによる裏付けは急速に膨張し、やがてDAIの大部分を占めるようになった。

RWAや他の中央集権型ステーブルコインはある程度隔離されているが、現在USDCは流通するDAIの57%を生成しており、その40%を担保としている。

この事件は波紋を呼び、ますます多くの「非中央集権型」ステーブルコインが、特にCircleのステーブルコインという中央集権的な毒林檎に食らいつくようになった。2021年のバブル期に大きな採用を得た。

Circleや他の中央集権的実体が提供する大量の資金の魅力はあまりに強く、暗号通貨が誕生した理由――2008年の金融危機、そして無限の貪欲さと放任主義によって引き起こされた銀行機関の連続的な破綻――を簡単に忘れてしまう。

15年経った今でも、私たちは依然として同じ場所にいる……

最近数ヶ月の暗号業界状況を把握するために:

-

シリコンバレー銀行:18億ドルの損失;

-

シルバーゲート銀行:10億ドルの損失;

-

FTX:80億ドルの損失;

-

Celsius:50億ドルの損失;

-

Three Arrows Capital:35億ドルの損失;

-

Genesis(Digital Currency Group):34億ドルの損失;

-

合計:227億ドル。

2008年のリーマン・ブラザーズ破綻が6000億ドルに達したとはいえ、私たちは「大きすぎて潰せない(too big to fail)」中央集権的実体を信じ続けることができる。そしてUSDCは「分散型管理」だから非中央集権的だと主張する――たとえCircle(あるいは政府)がボタン一つでそれらを消去できるとしても。

どんな中央集権的実体も大きすぎて潰せないわけではない。信頼不要で検閲に耐える、ドルに連動した通貨が必要なのだ――かつてSAIがそうであったように。これは真の分散型金融における最も基本的な要求の一つだ。もしドル建ての非中央集権的通貨がないなら、分散型金融システムの存在をどう想像できるだろうか?

目覚めよ

2022年8月、Tornado Cashの創設者Alexey Pertsevが逮捕された後、Runeは(見たところ)DeFiが直面する厳しい状況に気づき、数億ドル規模のステーブルコイン(DAI)をドルとの連動から解放することを真剣に検討すべきだとまで述べた。

今や、中央集権的実体はDAIの「キルスイッチ」を握っており、いつでも望むタイミングでそれを押せる。そしてそのスイッチを押すことで、多数の「非中央集権的」金融システムをまるでバグのようにクラッシュさせることができる。

その後、Runeは今や有名な「Maker Endgame」提案を発表した。

この急進的な変化は、Makerが自身の中央集権的腫瘍に対して化学療法を行うもので、PSM内にETHを蓄積し、最終的に残存するすべてのUSDCをETHに変換することで、検閲耐性のある……自由浮動の非安定コインへと移行するというものだ。

また、シルバーゲート銀行、シリコンバレー銀行、そしてCircleのUSDCデペッグ後に、Makerは緊急提案を発表し、DAIがデペッグしている間にPSMから中央集権的資産を除去し始めた。

だが不幸にも、私はこのがんは末期だと考える。

さらに深い問題が、MakerとDAIの窮地を悪化させている:

-

循環融資:DAIで…DAIを担保(DAI / USDC LP - 3.75億ドル)

-

中央集権化:3億ドルのGemini USD(GUSD)がDAIを裏付けている。

-

ホスティングリスク:Maker PSMの16億ドル相当のUSDCがCoinbase Primeに貸し出されている。

-

さらなる中央集権化:DAI金庫から(Wormholeハッカーの2.02億ドル)ユーザーファンドを差し押さえるために、アップグレード可能な自動化契約を乱用し、英国裁判所にサービスを提供。

私の見解では、DAIは現在、中央集権的資産(およびガバナンスパフォーマンス)によって極度に汚染されており、もはや検閲に耐える非中央集権的ステーブルコインではない。特に単一担保型DAI時代と比べればなおさらだ。

しかし、私たちが親愛なる広大な野原に何が現れるかを議論する前に、Rickという「非中央集権型ステーブルコインの師匠」が記した歴史編年録というボロボロの巻物を、深く読み解かなければならない。

リックとモーティが教える非中央集権型ステーブルコインの基礎

あなたが最初に言うのは「ちょっと待て、リックだと?!」ということだろう。

このステーブルコインの「師匠」が本名を使う前は、人気アニメ『リック・アンド・モーティ』のキャラクターから「リック」と名乗り、自社のエンジニアを「モーティ」と呼んでいた。

では「リック」と「モーティ」は何を作ったのか?Basis Cashだ。彼らは本当の意味で何も「作らなかった」。Basis Cashは、リックが自らをステーブルコインの「師匠」と称するずっと前から存在していた。そのルーツはBasecoin / Basisにまで遡る。Basecoinは、よく知られている貨幣発行モデルを利用した、裏付けのないアルゴリズムステーブルコインだった。基本的に、Basecoinが連動価格を下回ったとき、再び連動させるためにBase Bondsがオークションにかけられ、Basecoinが連動価格を上回ったときは株式が発行された。

少し立ち止まってみよう――アルゴリズムステーブルコインとは何か?

アルゴリズムステーブルコインは、ステーブルコインを直接裏付けず、数学的公式とインセンティブメカニズムに依存して、ドルとの価格等価を維持しようとする。つまり、多くの人々が巨額の資金を失う方法を確保する手段だ。

現在、主要なアルゴリズムステーブルコインモデルは三種類ある:Rebases、Seigniorage、そして最新のFractionally Backed――これは担保と貨幣発行のハイブリッド型だ。

-

Rebase――ステーブルコインは供給量を鋳造・破棄してドルとの連動を維持する。Ampleforthがその例だ。一般的に、Rebase型ステーブルコインはもはや注目されていない。

-

貨幣発行――これらは通常、多トークン経済圏を必要とする。安定したステーブルコインと、価格が固定されていない第2のトークンがあり、後者が前者の安定を助ける。市場参加者がサブアセットを購入・売却してステーブルコインの連動を維持するようインセンティブが与えられる。

-

部分担保――部分的に貨幣発行モデルを採用。Fraxがその例だ。ただし、Fraxはしばらく前から担保比率を100%に調整しており、完全にUSDCで裏付けられているにもかかわらず、現在は正式に「過剰担保型ステーブルコイン」になると宣言し、FIP-188を採用している。

いずれにせよ、Basecoinは展開されなかった。創業者のNader Al-Najiが規制上の制限があるとして、Basecoinを閉鎖したからだ。

しかしNaderは、ビットコインブロックチェーンをクローンして「BitClout」と名付け、恥ずかしいほどにVCにCLOUTトークンを0.80ドルで売り、それを小売投資家に180ドルで販売し、自分と一群の「一流」VCが5000%の利益を得ても、規制当局の注意を引かないと思っていた。

El jefeは決して理解できないだろう。Naderの頭の中では、Basecoinの仕組みが、彼と一群の「一流」VCが小売投資家をだまして巨額の利益を得ることよりも、さらに違法だと感じられなかったのだ。

しかし、私たちのステーブルコイン師匠「リック」に戻ろう。彼はNaderの法的懸念も、もっと言えば技術的持続可能性も気にせず、2020年夏に自身のTelegramグループで、山上の垂訓に匹敵する声明を出した:

「誰か、Basis って何だったか覚えているかい?野心的な早期のDeFiアルゴリズムステーブルコインだったが、SEC関連のリスクで閉鎖された。今日は、Basis Cash を墓から蘇らせる。」

この宣言と共に、「リック」は任務を開始した!貨幣発行型アルゴリズムステーブルコイン――そのうちの一つは誰もが知っている(心配しないで、すぐに触れる)。

Basis Cash の基礎

Basis Cashは2020年夏にリリースされ、「リック&モーティ」はBasis Cash(ステーブルコイン)、ベースボンド、ベースストックを展開した。

ここで歴史の速習をしておくと、Baseのようなアルゴリズムステーブルコインと、貨幣そのもの――米国財務省は米国政府がドルを刷り、国債や財務省証券を発行できる機関だ。つまり、Basis Cashのようなアルゴリズムステーブルコインはまったく革新的ではなく、実際の法定通貨システムを模倣しているだけだ。しかもそのシステムは、うまく機能している。

Basis Cash = ドル、ベースボンド = 国債、ベースストック = 財務省証券。

補足しておくが、米国政府の信用力は「リック&モーティ」と同じくらい信頼できるだろうか?

Basis Cashはひどいアイデアであり、ポンジスキームで、最終的に3000万ドルを吸収し、2021年1月には0.30ドルまで下落した。だがリック&モーティは忙しく、Empty Set Dollar(ESD)をリリース。時価総額2200万ドルに達したが、数ヶ月で1セントにまで落ちた。Dynamic Set Dollar(DSD)も失敗。パターンが見えるだろうか?

では、なぜBasis Cashは失敗したのか?

Basis Cashは三者中最良の結果を出し、時価総額1.7億ドルに達した。驚くべきことに、災害的な故障は起こらず、ただ一度もドル連動を維持できなかっただけだ。

リック&モーティの冒険を要約するには、この言葉から始めるのが最適だ。「DeFiディジェンたちがEmptysetsquad、Dsdproject、BasisCashのようなゼロサムゲームに夢中になっている間、アルゴリズムステーブルコインで唯一本当に安定した力は、成長する採用と使用にあることを忘れないでくれ。」

この言葉を言ったのは誰か?リック・アンド・モーティのリック、つまりESD、DSD、BACを作った人物だ。

これは論理的ではない。なぜリックは自分のプロジェクトを「ゼロサムゲーム」と呼ぶのか?

なぜならリックはもはやリックではなく、今はDo Kwonと呼ばれているからだ。3つの失敗したステーブルコインで経験を積み、4度目の災害をこれまでで最大のものにする準備が整った。

しかし、この発言で最も皮肉で面白い部分はそれではない。「アルゴリズムステーブルコインで唯一の安定した力は、成長する採用と使用にある。」これはどういう意味か?Do Kwonは、アルゴリズムステーブルコインの連動を維持するには、人々がアルゴリズムステーブルコインエコシステムを買い続け、使い続けなければならないことに気づいたのだ。さて、それって何と呼ぶかわかる

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News