連邦準備制度理事会(FRB)は予定通り金利を0.25%引き上げ、利上げサイクルが終盤に近づいていることを示唆した。

TechFlow厳選深潮セレクト

連邦準備制度理事会(FRB)は予定通り金利を0.25%引き上げ、利上げサイクルが終盤に近づいていることを示唆した。

決議声明は「持続的な利上げが適切」という表現を削除し、「追加的な金融引き締めが適切である可能性がある」と改め、これはハト派的なトーンと解釈された。「ドットプロット」では今年末の金利見通しが依然として5.1%で維持されており、あとわずかに穏やかな利上げが1回可能という程度にとどまる。声明では米国の銀行セクターは健全でレジリエント(回復力がある)と評価した。

提供:ウォールストリート・ジャーナル

著者:ドゥユーシー

3月22日水曜日、連邦準備制度理事会(FRB)は予定通り政策金利を0.25%引き上げ、主要なフェデラルファンド金利の目標レンジを4.75~5.00%に引き上げた。これは2007年9月、つまり金融危機発生直前の最高水準である。

これは昨年3月以来、FRBが継続して9回目の利上げであり、また前回に続き、利上げ幅が0.25%に縮小された。声明発表後、市場は米国の利上げサイクルが終盤に近づいていると引き続き予想しており、今年末までに景気減速に対応するため、利下げが始まり4.19%程度になるとの見通しが広がっている。

声明文の表現に大きな変更:銀行業界の危機への影響を警告し、今後の利上げ一時停止の柔軟性を追加

今回の声明では、「ロシアのウクライナ侵攻が甚大な人的・経済的困難を引き起こしており、世界的な不確実性を高めている」という表現が削除され、「個人消費と生産は緩やかに増加している」、「雇用の伸びはここ数カ月で持ち直し、強力なペースで推移している」とし、失業率は低水準を維持、インフレは依然高い状態にあると評価した。インフレに関する記述から「インフレの緩和がみられる」という表現も削除された。

一部の分析によれば、この声明はFRBの利上げサイクルが終盤に近づいていることを示唆している。過去8回の声明に含まれていた「FOMC委員会は、継続的な利上げが適切であると考えている」(ongoing increases will be appropriate)という表現が削除され、「さらなる小幅な金融引締めが適切となる可能性がある」(some additional policy firming may be appropriate)に変更されたことで、利上げの一時停止に向けた柔軟性が盛り込まれた。

また、最近の銀行危機に対する新たな言及も追加された。新たに「委員会は今後の公表される情報を注視し、それが金融政策に与える影響を評価していく」と明記するとともに、「必要に応じて政策スタンスを適切に調整する用意がある」という従来の表現を再確認している:

「米国の銀行システムは健全かつ弾力性を備えているが、最近の事態の展開により、家計や企業の信用環境が引き締まる可能性があり、経済活動、雇用、インフレに圧力をかけるだろう。こうした影響の程度については不確実性がある。委員会は引き続き、インフレリスクに強い関心を持っている。」

注目に値するのは、今回の0.25%の利上げ決定に対して、FOMC委員全員が賛成したことだ。新しくシカゴ連銀総裁に就任したオースティン・グールズビー氏が据え置きを主張するのではないかとの観測もあったが、そのような事態は現れなかった。

同時に、声明はFRBがインフレ抑制への姿勢を揺るがしていないことも示している。「インフレは依然高い」という表現に加え、「2%のインフレ目標達成に引き続き強くコミットしている」と明言し、その達成には「十分に景気を抑制する金融政策スタンス」が必要であるとしている。

さらに、FRBは準備預金残高に対する利子率(IORB)を0.25%引き上げ4.90%に、割引金利も0.25%引き上げ5.00%にそれぞれ引き上げた。いずれも予想通りの措置である。資産縮小(テーパリング)については、これまでと同じペースで継続する。すなわち、毎月最大600億ドル相当の米国債の償還分を再投資せず、最大350億ドル相当のMBS償還分をバランスシートから除外していく。

複数の分析によれば、今回の声明は引き続き利上げの余地を残しているものの、最近の銀行セクターの混乱に対して慎重なトーンを示しており、当局者の間で景気下振れリスクへの懸念が高まっている。全体として声明のトーンはやや軟化しており、利上げサイクルの終焉を示唆している。

ただし、声明はまた、銀行危機による景気減速の程度を判断するには時期尚早であるとも述べている。インフレ高進への強い警戒を繰り返すことは、FRBが現時点では物価上昇の圧力が銀行システムの不安定さよりも経済成長にとってより大きな脅威だと考えている可能性を示している。

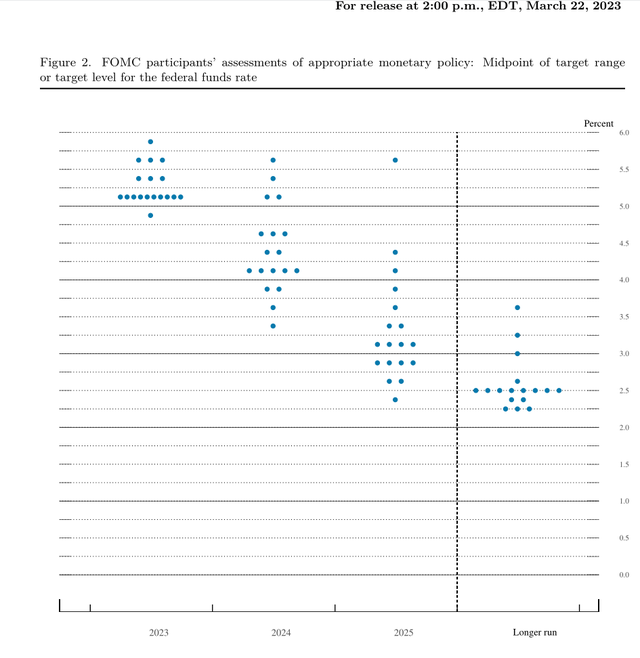

「ドットチャート」は今年末の金利見通しを5.1%で据え置き、あと1回の0.25%利上げの余地を示唆

「FRBの利上げサイクル終盤目前」という見方を裏付ける証拠は、当局者たちの金利見通しを示す「ドットチャート」にも表れている。

当局者たちの中央値予想は、2023年の米国におけるピーク金利が5.1%で、前回12月の見通しと変わっていない。2024年末の金利見通しは4.1%から4.3%に上方修正され、2025年末および長期金利見通しはそれぞれ3.1%、2.5%で据え置きとなった。

今年の金利予想が5.1%であるということは、FRBが今後あと1回だけ、しかも0.25%の利上げを行う余地しかないことを意味している。18人の当局者のうち10人がこの見解を支持しており、圧倒的多数を占める。一方、7人は5.1%を超える金利が必要だと考えている。

ある分析では、今年の予想に比べてその後2年間のドットチャートには、当局者の間にかなりの意見の違いがあることがうかがえる。しかし中央値予想によると、2024年には金利が0.8ポイント低下し、2025年には1.2ポイント低下する見込みである。

声明発表後、シカゴ商業取引所(CME)のFedWatchツールによると、5月の利上げ凍結の確率は前日比で36%から53%へ上昇し、0.25%の追加利上げの確率は60%から47%へ低下した。金利スワップ市場では、今年末までに金利が4.19%まで低下するとの予想が示されており、市場の見通しはFRB当局者たちの展望よりも明らかにハト派的である。

ある評論では、「ドットチャート」とOIS(翌日物金利先物)の市場予想との間に大きな乖離があると指摘している。これは市場が、FRB自身の予想よりも早く利下げサイクルに入るとか、あるいは利上げをより迅速に終了すると考えていることを意味している。市場では今年中に最大2回の利下げが行われる可能性があると見られている。

ゴールドマン・サックスの公共投資部門チーフ投資責任者アーシッシュ・シャー氏は、将来の不確実性が非常に大きいため、このような急速に変化する環境において、最新の「ドットチャート」や経済予測の重要性をあえて低く見積もっていると語った。

FRB、今来年のGDP見通し下方修正、同時期のコアインフレ予想はさらに上方修正、失業率見通しは安定

四半期ごとに更新される経済見通しにおいて、FRBは今来年の米国経済成長率の予想を下方修正した。特に来年の予想が大きく引き下げられた:

2023年の米国GDP成長率予想を0.4%に下方修正(前回12月は0.5%見込み)。

2024年の米国GDP成長率予想を1.2%に下方修正(前回12月は1.6%見込み)。

2025年の米国GDP成長率予想を1.9%に上方修正(前回12月は1.8%見込み)。

長期的な米国GDP成長率予想は1.8%で据え置き。

また、FRBは2023年の失業率見通しを下方修正した:

2023年の失業率予想を4.5%に下方修正(前回12月は4.6%見込み)。

2024年の失業率予想は4.6%で、前回12月と同水準。

2025年の失業率予想を4.6%に上方修正(前回12月は4.5%見込み)。

長期失業率予想は4.0%で、前回12月と同水準。

同時に、FRBは今年の名目PCEインフレ見通しと、今来年のコアインフレ見通しをさらに上方修正した:

2023年のPCEインフレ見通しを3.3%に上方修正(前回12月は3.1%見込み)。

2024年のPCEインフレ見通しは2.5%で、前回12月と同水準。

2025年のPCEインフレ見通しは2.1%で、前回12月と同水準。

長期的なPCEインフレ見通しは2.0%で据え置き。

2023年のコアPCEインフレ見通しを3.6%に上方修正(前回12月は3.5%見込み)。

2024年のコアPCEインフレ見通しを2.6%に上方修正(前回12月は2.5%見込み)。

2025年のコアPCEインフレ見通しは2.1%で、前回12月と同水準。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News