他の貸借プロトコルと比較して、Silo Financeの強みとその持つ持続的な競争優位性(モート)を深く分析する。

TechFlow厳選深潮セレクト

他の貸借プロトコルと比較して、Silo Financeの強みとその持つ持続的な競争優位性(モート)を深く分析する。

Silo Financeは、リスクを分離しつつも資本効率を維持するための新規設計パターンを活用したマネットマーケットプロトコルです。

著者:Gustavo Lobo

翻訳:TechFlow

はじめに

DeFiにおける貸付プロトコルは、非中央集権的かつ無許可のローンを実現し、ユーザーに高効率な資本戦略を提供することを目的としています。ユーザーは自分の資金を貸し出して利子収益を得ることができ、借り手は利子を支払うことで融資を受けられます。

すべてのレバレッジと同様に、最も直感的なリスクは強制清算にあります。

資金が貸付プロトコルのスマートコントラクトに預けられ、ポジションが開設されると、借り手には健康係数(HF)が割り当てられます。健康係数とは、担保として預けられた資産に対する借入資産の元本価値の支払い能力を示す指標です。初期のHFはプロトコルごとに異なります。これは、各プロトコルが異なる資産に対して設定する強制清算のしきい値やリスクパラメータが異なるためです。簡潔に言えば、借り手のHFが「1」に近づくほど、デフォルトに近づいていることを意味します。

もしデフォルトが発生した場合、貸付プロトコルは担保としてロックされた資産を差し押さえ、債務返済のために清算を行います。また、残った担保が借り手に返還される前に、債務に対して罰金が課されます。

競合分析

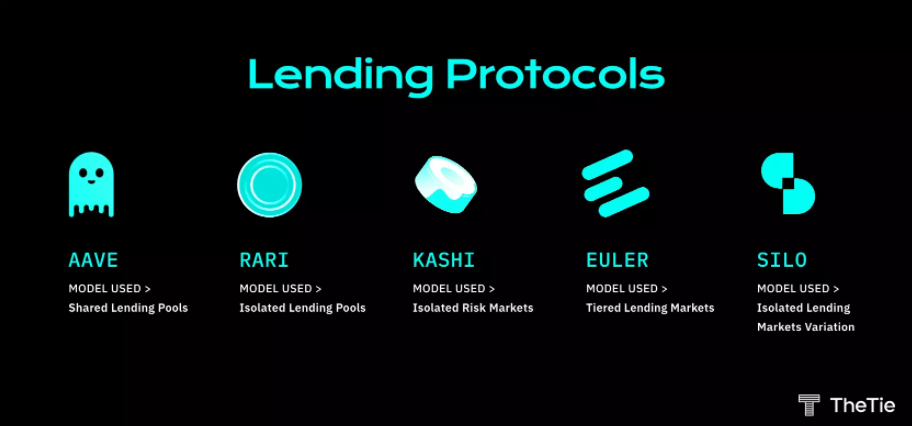

AAVE

モデル:共有貸付プール――初代の貸付プロトコル(例:Aave)は、「共有プール」と呼ばれる流動性モデルを利用しています。預け入れられた資産は、「共有」プールに投入され、その中には当該プロトコルが保有するすべての担保資産が含まれます。

リスクと留意点

このモデルは技術的には、より分離されたプロトコルよりも資本効率が高いものの、多くのリスクも伴います。多数のトークンが単一の貸付プールを共有しているため、あるトークンが悪用されると、全体の貸付プールが影響を受けることになります。そのため、潜在的な脆弱性を避けるために、このような市場はショートテール資産に適しています。C.R.E.A.M. などの事例でこうした状況が既に見られており、ハッカーによって1億3700万ドル相当の暗号資産が盗まれました。

Rari

モデル:分離貸付プール――ユーザーは独自の分離型マネーマーケット(Fuse プールと呼ばれる)を作成できます。これらのプールは多数のトークンで構成されており、プール作成者は任意の資産、オラクル、金利モデルを使用可能です。複数のトークンで構成されることで、効果的なマネーマーケットモデルが実現されています。

リスクと留意点

分離貸付プールは共有プールに比べて安全性が向上しています。ただし、各プールは依然としてその内部にあるすべての資産の個別的安全性に依存しています。プール内の一つの資産が侵害されれば、プール全体が危険にさらされます。また、中央集権的な懸念も挙げられ、各プールの作成者がニーズに応じてパラメータを調整できることから、セキュリティにさらなる圧力がかかる可能性があります。注記:最近の規制上のプレッシャーと重大な脆弱性を受けて、RariとFeiはプロトコルの終了を決定しています。

Kashi

モデル:分離リスク市場――ユーザーは任意の通貨ペアに対して流動性を供給し、マネーマーケットを創出できます。

リスクと留意点

このモデルは、各通貨ペアが完全に他から隔離されているため、高いレベルのセキュリティを実現しています。あるペアが侵害されても、その特定のペアにのみ影響が出ます。しかし、この高度な分離には欠点もあります。流動性が多数のプールに分散してしまうのです。例えば、USDCには30以上のプールが存在します。流動性の分散は問題となり、借り手は自身の資金規模に応じて適切なプールを選ぶ必要があります。

Euler Finance

モデル:階層化貸付市場――EulerはUniswap v3の価格オラクルを利用して、リスクに基づいた資産レイヤーを構築し、プロトコルとユーザーを保護しています。この3つの資産層とは、担保層、クロス層、分離層です。

リスクと留意点

主な問題はオラクルリスクです。EulerはUniswap V3の価格オラクルに依存しており、過去に何度も悪用された実績があります。

Silo Finance

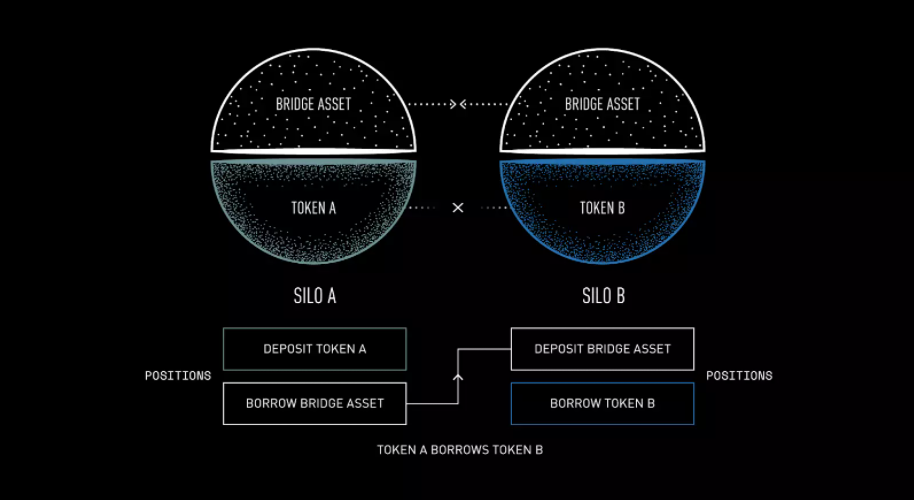

モデル:分離貸付市場の新たな形――ユーザーは、事前設定されたブリッジ資産(ETH)を活用することで、任意のトークン資産に対してマネーマーケットを創出できます。

リスクと留意点

SiloはUniswap v3およびBalancer v2の価格オラクルを利用しており、これにより市場の作成はこれらのプラットフォーム上で流動性プールを持つトークンに限定されます。異なるマネーマーケットを分離することで、リスクも分離され、高いレベルのセキュリティが実現されます。各マネーマーケットはSiloが「ブリッジ資産」と呼ぶものとペアリングされており、現在$ETHが唯一のブリッジ資産です。すべての取引はこの資産を通じて行われるため、これが唯一信頼が必要な資産となります。あるトークンが侵害または悪用された場合、影響を受けるのは当該分離プールのブリッジ資産供給者($ETHの貸し手)だけです。

Silo Protocol 概要

Silo Financeは、分離要素を活用して安全かつ効率的なマネーマーケットを提供する、非中央集権的で無許可の貸付プロトコルです。Siloの設計は、既存の貸付プロトコルが抱える主要な課題、特に共有プールのセキュリティ上の欠陥を解決することを目的としています。この欠陥は、各貸付プールを分離することで解決されており、Kashiと同様のアプローチです。一方、Kashiが直面している課題は、流動性が多数のプールに分散してしまうことです。このモデルは共有プールに比べて高いセキュリティを実現しますが、効率性とのトレードオフとなっています。

Siloは以下の方法で、分離貸付市場モデルを改善しています:

- ガバナンスに依存せずに、任意のトークン資産をホワイトリストに登録可能。流動性の制限はガバナンスではなく市場によって設定される。

- 各資産に対して分離されたプールを設けることで、より深い流動性を実現

- 取引相手が見つかれば、あらゆる暗号資産の上場を可能にし、拡張性を高める

アーキテクチャ

貸付モデル

設計自体はシンプルです。供給者が担保を使って借款を行う基本的な流れでは、二つのポジションを作成する必要があります。

ポジションを開設する最初のステップは、借入したいトークンを担保に入れることです。各トークンは信頼されたブリッジ資産(ETH)とペアになっているため、ユーザーはその担保に対し、ETHを受け取ります。次のステップでは、借りたブリッジ資産を、ユーザーが借入したい任意の資産を保有するプールに預け入れます。注意すべき点として、このモデルの性質上、4回のトランザクションが必要であり、つまり4回のガス料金が発生します。

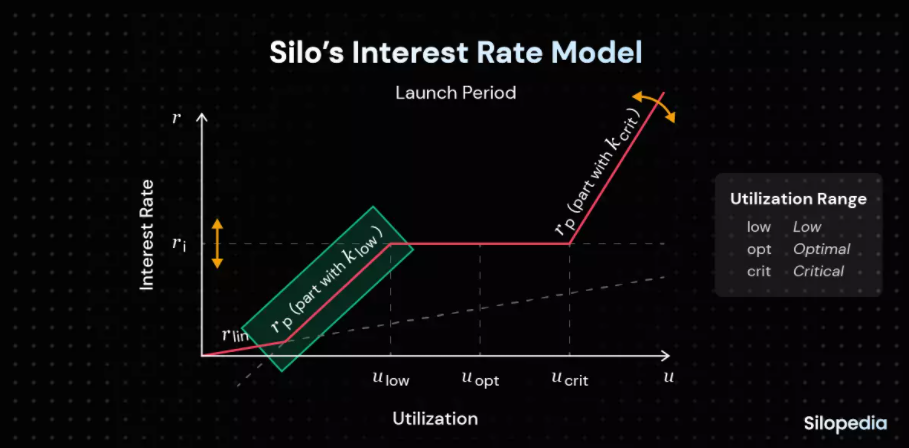

金利モデル

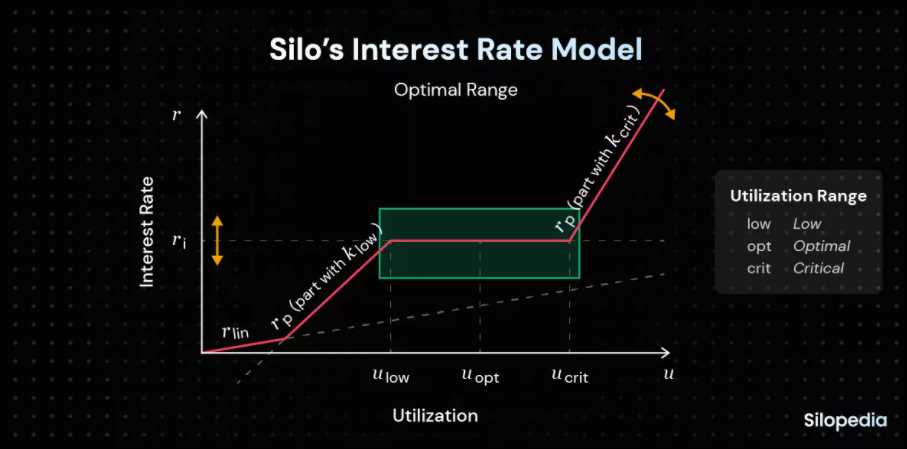

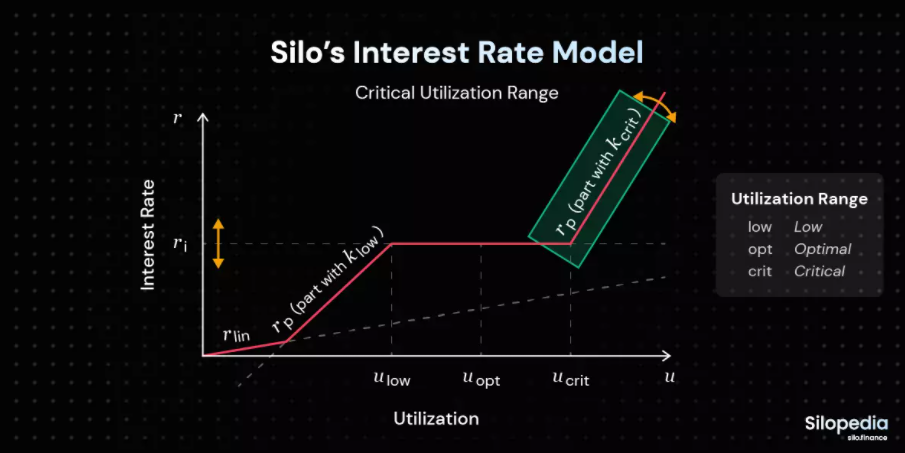

Siloは、他の貸付プロトコルとは異なる新しく動的な金利モデルを採用しています。一般的なモデルでは、借り手が預金者に利子を支払い、借入金利が貸出金利を賄っています。需要が高まると借入金利も上昇します。

Siloの金利モデルは、特定の資産の貸借需要を最適範囲内(上図の緑色の矩形)に維持することを目指しています。最適範囲とは、ulow(利用率低)とucrit(利用率臨界)の中間点です。利用率达到達が臨界レベルに達すると、モデルは金利(r)を調整してユーザー行動を変え、利用率を最適範囲に戻そうとします。

利用率がucritを超えると、金利は急激に上昇します。金利の上昇は、より高い貸出金利を得るために貸し手がさらに資金を預けるよう促します。また、借入コストが高くなるため、借り手は早期返済を検討するかもしれません。

利用率がulow(利用率低)を下回ると、金利は急激に低下します。金利の低下は、低い借入コストを利用したい借り手を引き寄せ、利用率の回復を促します。

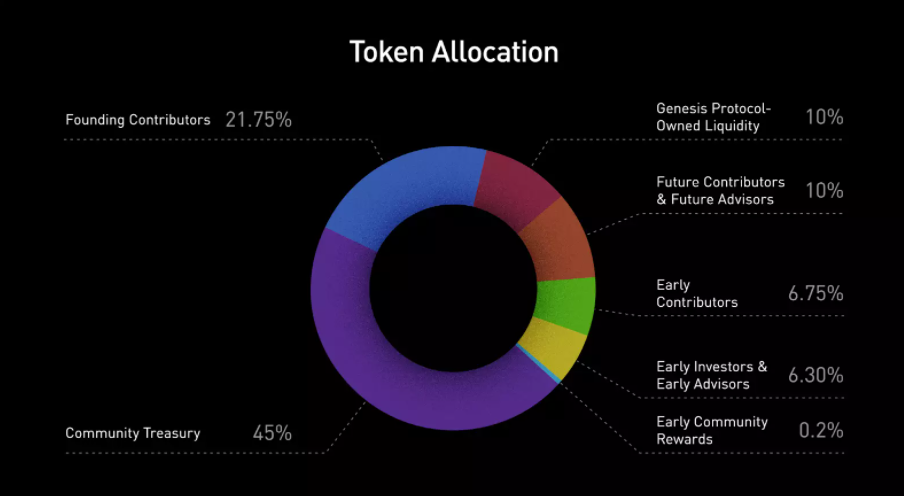

トークノミクス

2021年12月1日から、今後4年間にわたり10億個の$SILOトークンが発行されます。将来のインフレーションはマネジメントによる投票で決まる可能性があります。本稿執筆時点では、Siloはゼロ排出を実現することを表明しています。

流動性インセンティブ

2022年3月6日、SiloはCurve V2上に$SILOプールを設立し、CRVの放出によって流動性を誘導する提案を行いました。Siloの計画は以下の通りです:

- FRAXと組み合わせたSILOをCurve v2に導入し、流動性を促進する。

- 市場で$CVXトークンを購入し、Curve DAO内の投票権を獲得する。

- 新たに得た投票権を用いて、SILO:FRAXプールに対するCRV放出を投票で承認する。

チームはこの提案を実行に移し、CVXの取得を開始しました。3月4日から3月6日の間に、チームは25万ドル相当のCVXを441万ドルのUSDCで購入し、平均ポジションサイズは17ドルでした。数ヶ月後、収益率は非常に高かった(ピーク時約130%)にもかかわらず、SiloはCurve上にわずかな流動性しか集められませんでした。これによりスリッページが高く、Siloの投資家のアクセスにボトルネックが生じました。

その後、コミュニティは共同で提案を作成・通過させ、Siloの流動性をCurveからBalancerへ移行することを決めました。SILO:ETH Balancerプールの指標を有効化することで、SiloDAOは報酬(ブライバリー支援付き)を通じて自らのトークンの主要な流動性源を創出できるようになります。Balancerは価格情報やDEXアグリゲーターとの統合度がCurveよりもはるかに高く、流動性の観点からはより好ましい選択肢です。また、安定通貨と比べてETHとのペアリングはLPにとって無常損失のリスクが低くなります。

現在、Balancerインセンティブの提案はすでに可決されており、SiloはBalancerにETH流動性を注入し始めます。正確な日程はまだ未定ですが、インセンティブは9月中旬から始まる予定です。

Siloのステーブルコイン

正式名称はまだないものの、Siloは独自のステーブルコインをリリースしようとしています。このステーブルコインはETHとともにブリッジ資産として使用されます。

計画としては、既存のステーブルコイン1つまたはそのバスケットをラップするのではなく、担保から非中央集権的なステーブルコインを鋳造する仕組みを開発することです。USDCおよびUSDCを裏付け資産とする非中央集権的ステーブルコインの最近の動向を考えると、これは特に重要です。

結論

Silo Financeは、リスクを分離しつつ資本効率を維持する新しい設計モデルを用いるマネーマーケットプロトコルです。各市場が「シロ(Silos)」としてリスクを分離し、動的金利によって利用を最適化するといった旗艦機能により、これを実現しています。とはいえ、Siloはまだ初期段階にあり、リリース後の流動性源の構築に伴い、トークン価格の大きな変動が予想されます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News