前回のサイクルを振り返って、最も優れたDeFiトークン経済モデルは何でしたか?

TechFlow厳選深潮セレクト

前回のサイクルを振り返って、最も優れたDeFiトークン経済モデルは何でしたか?

ファンダメンタルは重要であり、ストーリー性も重要である。

著者:Lucas Campbell、Bankless

翻訳:TechFlow

トークンエコノミクスは新興分野である。業界全体が最適な設計、分配、ユーティリティ、ガバナンス枠組みなどすべてを共同で模索しており、まるで白紙のキャンバスに描くかのようだ。数年にわたりさまざまなチームが実験を重ねる中で、いくつかの異なるトークンモデルが標準として定着しつつある。DeFiサマー期には、UNIやCOMPのような価値を持たないガバナンストークンの台頭を見た。また、MKRやSNXのように長年主流となってきたキャッシュフロートークンも存在する。最近では、veToken(投票委任)モデルが業界内で注目を集めている。

では、どのモデルが最も優れているのだろうか?

そこを深掘りしていこう。まず、異なるトークンモデルとその設計について概説し、次にこれらのトークン価格のパフォーマンスを評価して、どのモデルがより優れているかを見ていこう。さあ、始めよう。

異なるタイプのトークンモデル

前述した通り、主に以下の3種類のトークンモデルがある:

- ガバナンス;

- ステーキング/キャッシュフロー;

- 投票委任(veTokens);

ガバナンストークン

例:UNI、COMP、ENS

一時期、ガバナンストークンはDeFiにおける標準的存在だった。CompoundとUniswapが2020年に普及させたこのモデルは、その名の通り—プロトコルのガバナンス権を持つものである。

しかしこれらは本質的に価値のないメムトークンであり、経済的権利を持たない。1トークン=1票という、それだけのものである。

通常、ガバナンストークンはコミュニティから強い批判を受けることが多い。「キャッシュフローがない! なぜ価値があるのか?」

有名なガバナンストークンであるUNIやCOMPは、プロトコルのビジネス活動(Uniswapの取引手数料やCompoundの貸出)から得られる利益を一切配当しない。これは主に法的な理由によるものだが、多くの場合、キャッシュフローの欠如は規制リスクを最小限に抑える手段でもある。

しかし、Joel Monegroが私たちのポッドキャストで述べたように、プロトコルに影響を与えること自体には明らかに価値があるが、それを正確に評価するのは難しい。

また一般的な見方として、これらのトークンは将来、プロトコルの経済的権利について投票する権利を持つようになる—これは現在Uniswapで実際に進行中の話である。同プロトコルは現在、「フィー・スイッチ」の導入を議論しており、流動性提供者から利益を得ることを目指している。

フィースイッチによって得られる利益がUNIトークンに直接還元されるわけではない(DAOの国庫に入る)が、これは長期的には上記の見方が現実化する可能性があるという初期の兆候であり、そのためには単に提案がなされればよいだけのことだ。

反対派は「ガバナンストークンは投資ポートフォリオにふさわしくない」と言うかもしれないが、Uniswapの時価総額90億ドルはその意見に水を差すものだ。

それが本当に最も優れたトークンモデルかどうかは別問題である(これについては後述する)。

ステーキング/キャッシュフロー

例:MKR、SNX、SUSHI

無価値のガバナンストークンを選択するプロトコルもある一方で、MKR、SNX、SUSHIなどの他のプロトコルは、そのトークン保有者に経済的権利を与えることを選んだ。

いずれの場合も、これらのトークンはプロトコルのビジネス活動から収益を得る。MakerDAOはこの実験の先駆者の一つであり、Daiローンから得られるプロトコル収益(利息)を使ってMKRを買い戻し焼却している。この仕組みはすでに数年にわたり継続されている。市場におけるMKR供給量が恒久的に削減されることにより、MKR保有者は間接的にキャッシュフローを得ることができる。

MKRはホールドしているだけで報酬を得られるが、SNXとSUSHIはユーザーがトークンをステーキングしなければ配当権を得られない。どちらのプロトコルも取引活動から手数料を得ており、それをステーキングしているユーザーに再分配している。SNXの場合、ロックアップされたSNXに加え、ユーザーは毎週sUSD(Synthetixのネイティブステーブルコイン)の報酬を受け取れる。一方SUSHIのステーキングユーザーは、プロトコルが自動的に市場で購入したSUSHIを通じてさらに多くのSUSHIを獲得する。

なお、ステーキング/キャッシュフロートークンに関しては、ネイティブなインフレーションを収益の一部とは見なすべきではない。代表例がAaveである。これは擬似的に生産性のあるトークンのように見えるが、stkAAVEとしてステーキングしても、プロトコル活動からの外生的なキャッシュフローは発生せず、DAO国庫からのAAVEが支払われるだけである。

投票委任(veTokenモデル)

例:CRV、BAL、YFI

投票委任型トークンは、現在のトークンエコノミクス設計のトレンドであり、Curve Financeによって普及された。このモデルでは、保有者が自分のトークンを一定期間(通常1週間から最大4年まで)ロックする選択ができる。

トークンをロックすることで、投入した時間に応じてveToken(CRVの場合はveCRV)を受け取る。例えば、1,000 CRVを1年間ロックすると250 veCRVが、同じ1,000 CRVを4年間ロックすると1,000 veCRV(250×4)が得られる。

重要なのは、veTokenは通常、プロトコルに対して特別な権利を持っているということだ。Curveの場合、veCRV保有者は、どの流動性プールがCRVの流動性マイニング報酬を受け取るかを投票決定でき、LP時に追加の報酬を得ることもできる。さらに、veCRV保有者は取引手数料やプロトコルを通じて流れる「賄賂(ブライビ)」からも分配を受け取れる。

要するに、veTokenモデルは上記2つのモデルを取り込み、さらに追加のユーティリティを付加することで、非常に魅力的なユースケースを創出した。

では、これらのトークンの実際のパフォーマンスを見てみよう。

過去のパフォーマンス

ここでは非常にシンプルなアプローチを取ろう。

各カテゴリに属する3つのトークンを平均加重し、年初からの価格パフォーマンスを測定する。これは暗号資産市場の相対的な高値圏に近い時期である。

これにより、長期にわたる熊相場の中で、どのトークンモデルが価格的に最も弾力性を持っていたかを測定できる。もちろん、ファンダメンタルズ、キャタリスト、業界内のナラティブなど、多くの微細な要因が関係している。

それでも、現在のさまざまなトークンモデルに対するシンプルな評価が可能になるだろう。

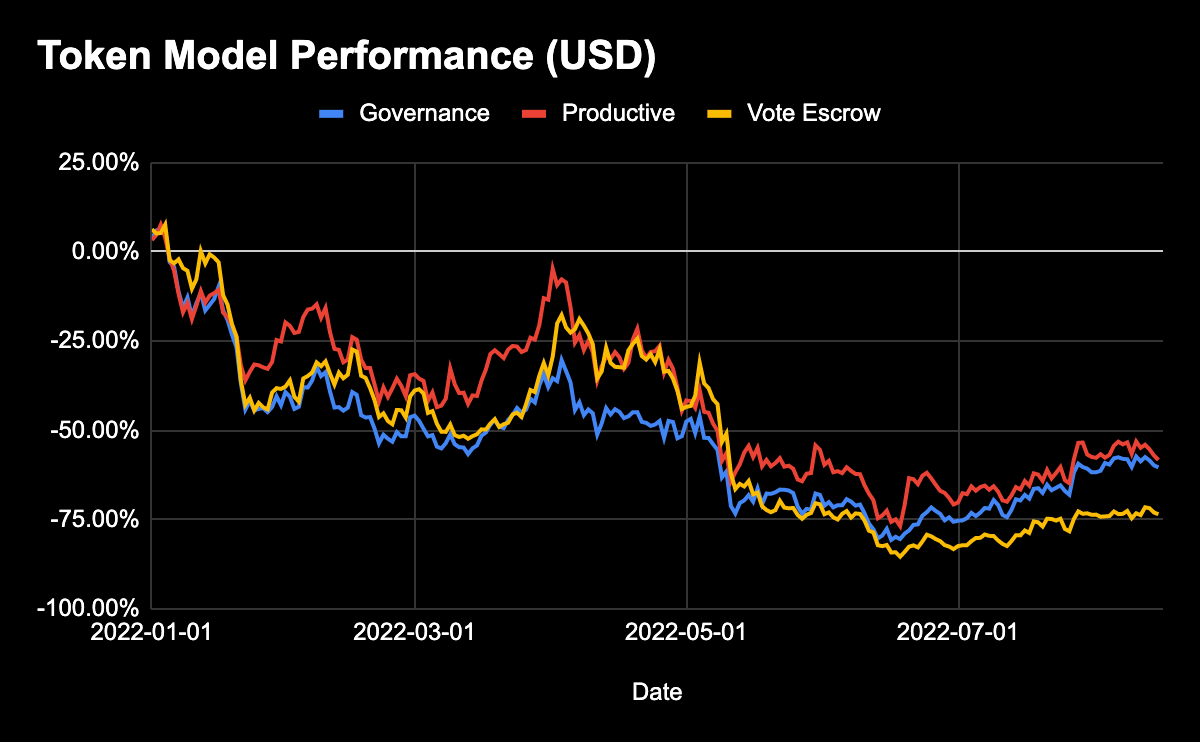

各モデルのパフォーマンス

指数:

- ガバナンス:UNI、COMP、ENS;

- 生産性:MKR、SNX、SUSHI;

- 投票委任:CRV、BAL、FXS;

今年、2022年は暗号資産にとって決して良い年ではなかった。BTCとETHは年初から約-50%下落している。

したがって、他の多くのトークンはリスクが高く、金融市場全体がリスク回避状態にあることを考えれば、ほとんどのトークンが同程度、あるいはそれ以上下落したとしても驚くべきことではない。

いずれにせよ、これらの資産をそのトークンモデル別に分類してパフォーマンスを確認するのは非常に興味深い。

各カテゴリーの3つのトークンを平均加重した指数に基づき、年初からの価格パフォーマンスを算出した結果が以下となる。

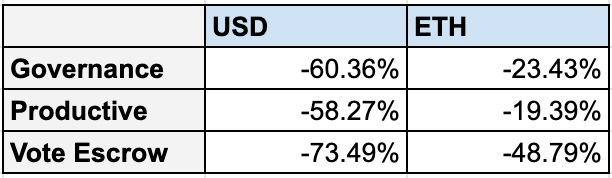

多くの人が「価値がない」と広く認識されているためガバナンストークンが最も悪いパフォーマンスになると予想するかもしれないが、実際には投票委任型トークンが3種類のモデルの中で平均的に最も悪い結果となった。

暗号資産投資家の間で代幣モデルに対するポジティブな感情が高まっていることを考えれば、これは依然として驚きに値する。投票委任モデルは現在、トークンエコノミクス設計の最前線にいる。強力なロック機能、キャッシュフローの獲得、そして流動性インセンティブの誘導といったガバナンス権など、魅力的な要素を備えている。

しかし、すべての3つのトークンは、USDおよびETHに対して非常に悪いパフォーマンスを示している。このモデルの先駆者であるCurveは-71%下落した。一方、FraxのFXSは-84%、Balancer(BAL)は3月に投票委任モデルを導入したにもかかわらず-61%下落している。

その理由は何か?

一つの視点として、投票委任型トークンは通常、大量のトークン供給(エミッション)を行っている。例えば、Curveは現在、毎日100万CRV以上を流動性提供者に分配している。CoinGeckoが報告する流通供給量に基づけば、これは年間で100%を超えるインフレ率に相当する。同様に、Balancerは現在毎週14.5万トークンを分配しており、年率換算で21%以上のインフレが発生している。

一方、FraxはLPへの報酬として約7%のトークン供給しか行っていない。この数字は極端ではないが、Fraxの酷いパフォーマンスはTerra崩壊後のアルゴリズム型ステーブルコインに対する信頼喪失、およびそれに伴う4poolの立ち上げ失敗に大きく起因していると考えられる。

改めて言えば、平均的に見ると、生産性トークンが最も良いパフォーマンスを示している。これは主にSNXの好調な動きによるもので、年初からわずか35%の下落にとどまっている。これは6月の底値から135%上昇した背景に、最近1inchなどの複数のアグリゲータープロトコルとのアトミックスワップ統合が成功したことが挙げられる。

SNXを除くと、MKRは一連の資産群と同等の-57%の下落を記録した。最大の下落はガバナンスと運営の混乱に見舞われたSUSHIで、-87%まで落ち込んだ。

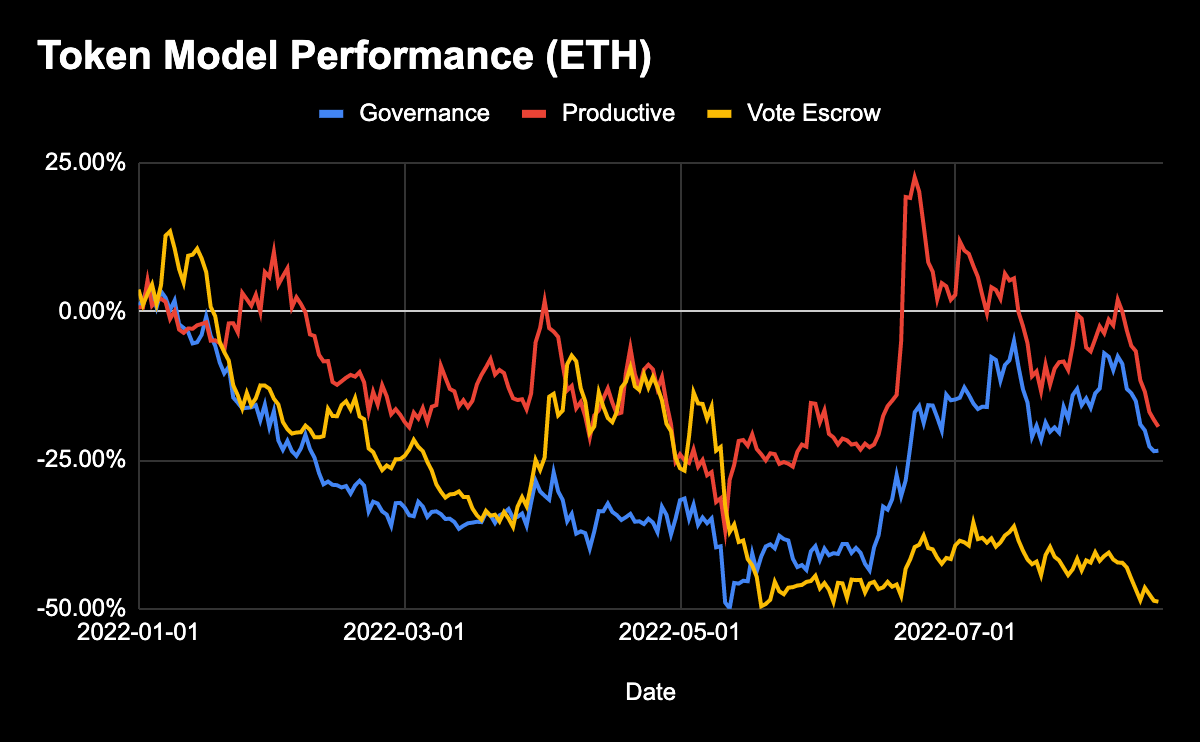

ドル建て価格と不安定なマクロ環境という観点では控えめなパフォーマンスであったが、ETH建てで見れば(我々が常にETHをアウトパフォームすることを目指しているため)、それほど悪くはない。

一時期、最近の市場の底値圏付近では、ETH建ての生産性トークンは実際に上昇していたのである。

ファンダメンタルズ > キャッシュフロー

各プロトコルにはそれぞれ独立した原動力がある。結局のところ、マクロな価格変動を牽引するのは、潜在的なトークンモデルよりもむしろこれらのキャタリストである。トークン保有者に有利なフロートや配当メカニズムを構築することは助けにはなるが、それは万能薬ではない。

疑いなく、トークン保有者にとってはキャッシュフローがプラスの側面を提供し、特にプロトコルが大きな手数料を獲得している場合には、資産保有の魅力を高める。

だが結局のところ?

ファンダメンタルズが重要であり、ナラティブが重要なのである。

基盤となるトークンモデルは、極端に劣悪でない限り、大きなトレンドの中での単なるメム的な産物に過ぎない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News