暗号資産世界で銀行システムを構築する方法とは?

TechFlow厳選深潮セレクト

暗号資産世界で銀行システムを構築する方法とは?

我々はかつてないほど、強力な暗号資産銀行システムに近づいている。

執筆:Seb

翻訳:TechFlow intern

本稿では、分散型金融(DeFi)の上に実体経済への資金供給を可能にする金融システムを構築するために必要な基盤について深く考察する。DeFiは革新的な成長を遂げているが、その多くは循環的投機に使われているのが現状である。ここでは、実体経済に役立つ金融システムの構築に焦点を当てる。

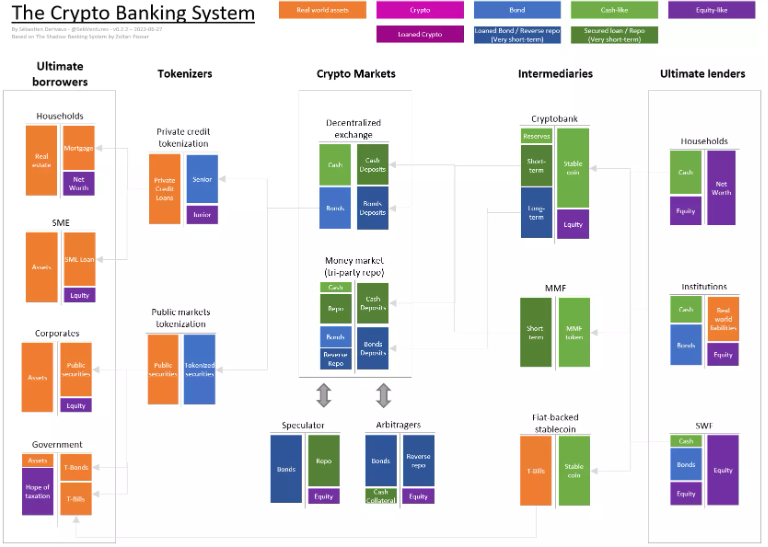

以下の図はZoltanのシャドーバンキング・システムに基づき、暗号銀行システムの概観を提示したものである。これは「Crypto Banking 101」および「Crypto-banking Vs Shadow Bank」という記事の拡張でもある。

右側には最終的な資金提供者(過剰貯蓄を持つ家計、金融機関、主権財産基金など)がおり、左側の最終借り手(住宅ローンを持つ家計、中小企業、大企業、政府など)に対して資金を提供する。資金提供者は余剰現金を持ち、コストと金利の観点から貸出を行う。

図に示されているように、ネイティブな暗号資産(ETH、BTCなど)は登場していない。つまりこれは完全な図ではないため、今後の分析では暗号資産の位置づけについてさらに検討が必要である。なお、ここで言う「現金」は一種の暗号通貨として扱ってもよく、また現実世界の資産が同じ会計単位を使用しているという仮定のもとでは同様に機能する。

以下に示す通り、暗号銀行システムの重要な構成要素は次の通りである。

-

現実世界の信用(民間信用および公共市場)を表す、高流動性のトークン化債券の創出

-

分散型取引所(DEX)およびリポ市場を備えた、市場経済として機能するコアインフラ、すなわち暗号市場

-

成熟した満期変換機能を持つ、暗号銀行による貯蓄および貸付仲介

新たなプリミティブの必要性

DeFiは信頼不要の基盤の上に構築されており、大多数の融資は担保を必要とする。良質な担保の鍵となるのは深い流動性である。誰もが価格に大きな影響を与えることなく、迅速かつ大量に担保を清算できることが求められる。

現在DeFiで使用されている主要な担保はETHおよびWBTCであるが、これらはいずれも極めて価格変動が大きく(そのため大幅なディスカウントが適用される)、供給量も限られており、投機的である。将来的にはこれらの資産が担保として適している可能性はあるが、現時点では使い勝手が悪い。

したがって、新たなタイプの担保を導入する必要がある。たとえば金はすでに代幣化されており(PAXG)、しかし注目を集めているとは言い難い。TradFi(従来金融)に目を向けると、選ばれる担保は商業手形から国債へと移行している。

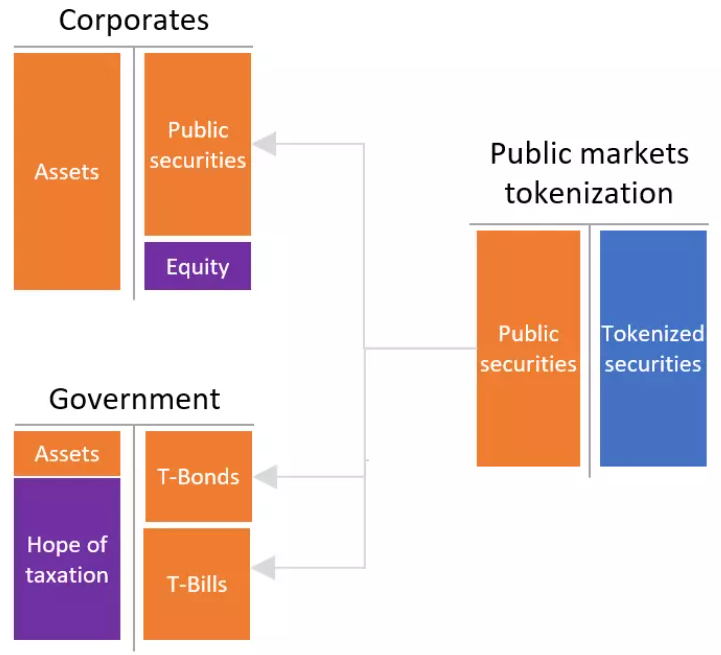

公共信用のトークン化

流動性のある担保を探求する第一歩は、パブリックマーケットのオンチェーン化にある。企業は社債を発行し、格付け機関によって取引され、評価される。政府が発行する債券も高い流動性と格付けを持ち、暗号資産とは対照的に安定しており、担保効率が高くなる。TradFiでは、こうしたツールは安全で十分な流動性があると見なされ、「高品質流動性資産(HQLA)」に含まれる。

公共マーケットのトークン化とは、資産側に公的証券を保有し、それらと1:1で対応するトークンを発行することを意味する。より高い流動性を得るため、同種の証券をプール化したり、ETFを直接ブロックチェーン上に持ち込むことも考えられる。

一例として、Backed FinanceはMakerDAOと協力してiShares米国短期国債1-3年UCITS ETFをトークン化している。

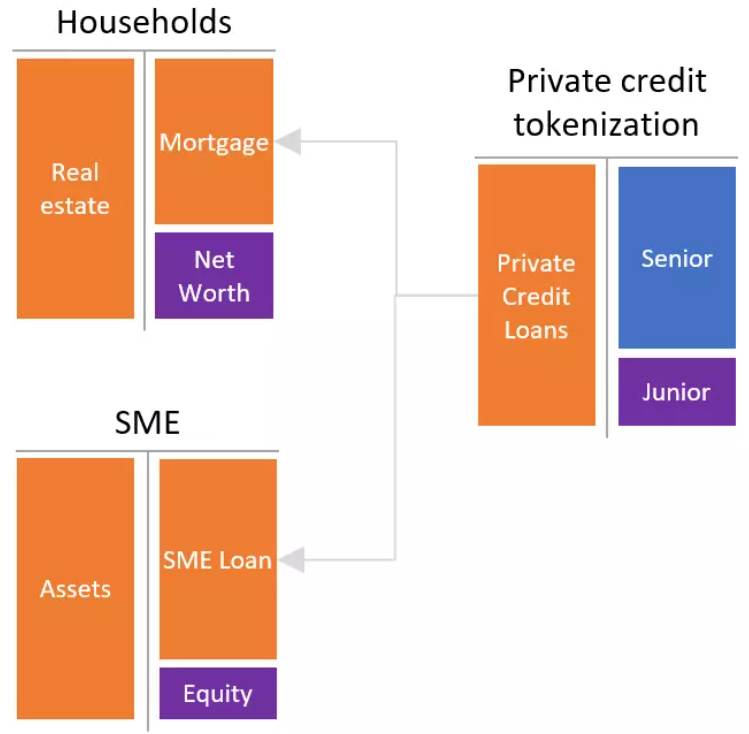

民間信用のトークン化

もし公共信用の段階に留まれば、数年間は担保として使える資産が存在するが、これでは家計や中小企業(SME)を資金アクセスから排除してしまうため、より良いシステムとは言えない。

解決策は証券化にある。仲介機関が非流動性の資産(例えば取引不能なローン)をプールし、優先級(senior)と劣後級(junior)の2種類のトークンを発行する。劣後級トークンは優先級の信用強化(クレジットエンハンスメント)を担い、価格発見を容易にし、仲介機関自身がリスクを負う「皮膚に銃弾を受ける(skin in the game)」状態を強いる。理想としては、優先級トークンは格付け機関による評価を受けるべきである。

このプールは規模が十分に大きく、透明性も高くなければならない。そうすることで、優先級トークンに強い流動性市場が生まれる。

このようなトークン化の事例としてNew SilverとFortunaFiがある。前者は固定および変動金利ローンを扱っている(技術的にはまだ家計向けではない)。後者は収益連動型ファイナンス分野で活動し、複数の資産発行者のローンをプールしている。

規模と流動性がすべてを凌駕する

公共部門、民間部門を問わず重要なのは、一定の規模を確保して流動性市場を形成することであり、流動性の断片化を避ける必要がある。

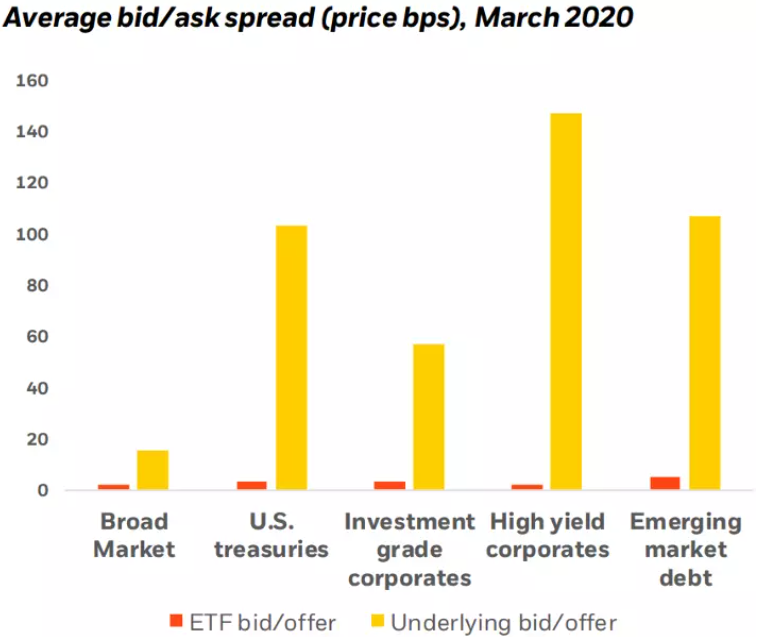

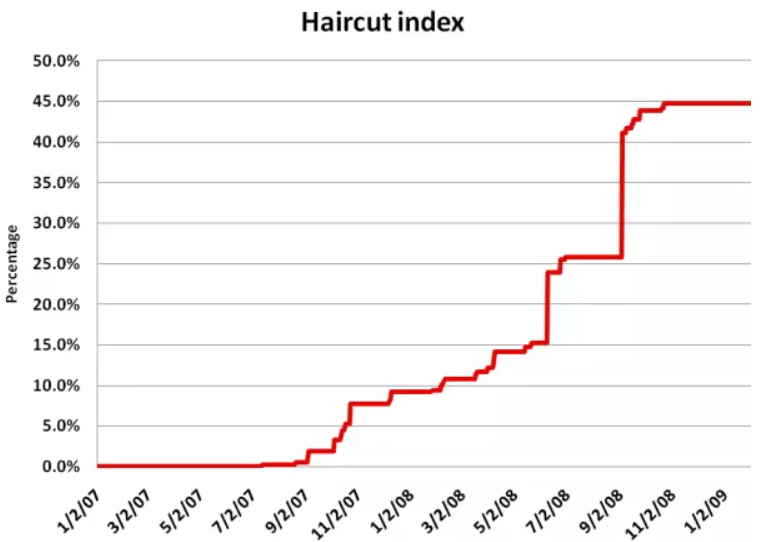

いくつかのデータによると、2020年3月の期間において、債券ETFの流動性はその原資産よりもはるかに高かった(下図参照)。研究によれば、こうしたプール化は売却圧力を緩和する効果もある。

グローバル金融危機時の問題の一つは、流動性に乏しい証券化商品が担保として使われていたことだった。危機が深刻化すると、これらの担保に対するディスカウント率が引き上げられたり、リポ市場からの除外措置が取られた。

したがって、暗号銀行システムを支えるために、極めて高流動性で非常に透明性の高いツールを保有することは極めて重要である。

図には示されていないが、ブロックチェーン上のプロトコルやDAOが発行する債券(暗号担保付き・無しを問わず)も存在する。これらをプールすれば、新たな流動的かつ透明な債券ツールの創出が可能になる。

このような深く流動性の高いプリミティブがあれば、堅牢な暗号市場を構築できる。

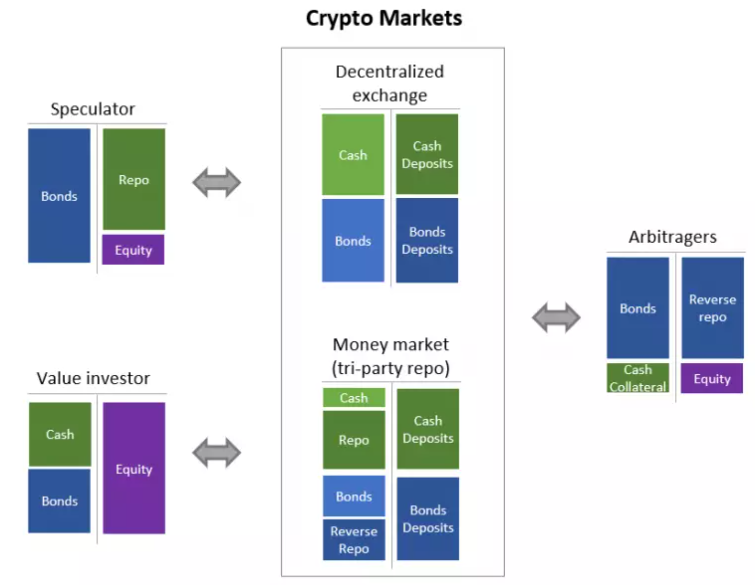

暗号市場

暗号銀行システムの中核をなすのは、高度な流動性(取引および短期資金調達)を提供する暗号市場である。

暗号市場自体は2つのサブマーケットから構成される:取引用の市場(分散型取引所=DEX)と短期資金調達用の市場(マネー市場)。両市場ともガバナンスの最小化が求められ、可能な限り不変の契約として設計されるべきである。信頼不要(trustless)、無許可(permissionless)、無規制(regulationless)であることが望まれる。

暗号市場の参加者は3種類に分けられる:価値投資家、投機家、裁定者(アービトラージャー)。

システム全体の安定性は価値投資家によって支えられている。彼らは個人、DeFi機関(暗号銀行や保険プロトコルなど)、あるいはTradFi投資家である可能性がある。簡略化のために、彼らはあらかじめ資産配分を決定しているものとする(例:現金50%、債券50%)。彼らはその一部をDEXに預け、市場の裁定を通じてポジションを維持し、リスク曝露を一定に保つ。また、未使用の流動性と一部の債券をマネー市場に預けて、他の参加者が有償で借りられるようにする(これにより、TradFiでのカストディコストとは異なり、価値投資家のリターンが向上する)。

裁定者は小さな価格差を利用して流動性を追加提供し、市場の効率化を促進する。投資適格債券の価格が大きく変動した場合、彼らはマネー市場からその債券を借り入れ、同程度の満期を持つ国債(金利リスクのヘッジ)と信用リスクの高い債券(信用リスクのヘッジ)と交換する。これらの債券はマネー市場での借入の担保として利用され、裁定者の取引資金を調達する。また、オプションプロトコルへの流動性提供や、オンチェーンETFの秩序ある市場形成(ETF価格と原資産価格との裁定)にも貢献できる。

最後に、ある資産を買い、別の資産を売る(ロング・ショート)ことで投機的利益を得られる場合、投機家は裁定者よりも多くのリスクを(ヘッジなしで)受け入れる。たとえば、投機家が利回り曲線が過度に急勾配(または逆)だと判断した場合、国債を買い持ち、マネー市場でそのポジションをレバレッジして再ファイナンスする。このようにして、投機を通じて価格発見のメカニズムが提供される。

流動性をウォレット内で放置せず、暗号市場に集中させることで、暗号銀行システムは従来市場よりも低コスト・低複雑性でより多くの流動性を実現できる。

債券は本来、非流動性の資産(企業債や住宅ローンなど)をプールすることで流動性を高めるために設計されたものである。暗号市場は、こうしたプリミティブの大部分の時価総額を取引の流動性や資金調達の媒介として活用する手段を提供する(DEXがバックエンドでマネー市場を利用して流動性を得ることも可能である)。

さらに効率を高めるには、新たな参加者、すなわち暗号銀行が必要となる。

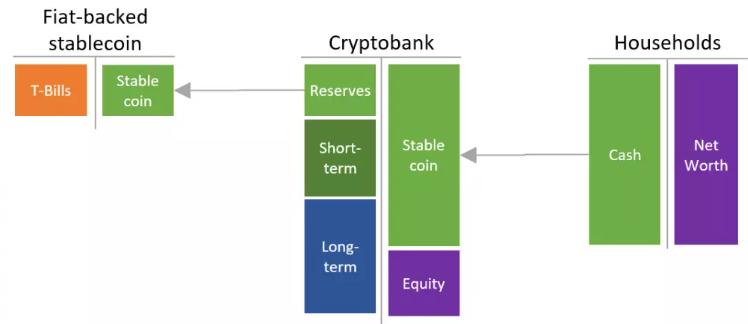

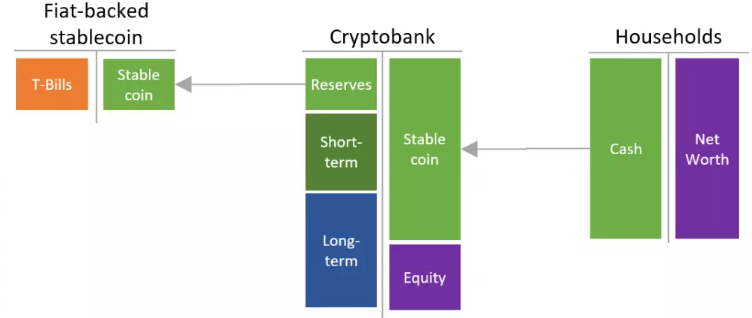

準備金部分保持型の暗号銀行

現時点で定義される暗号銀行は、債券と現金から構成される。債券はトークン化された民間信用および公共市場ツールの集合体であることは既に述べた。では、「現金」とは何だろうか?

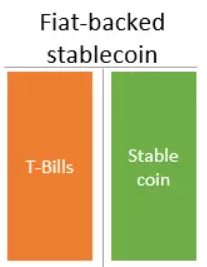

暗号銀行システムにおける「現金」の定義

簡単に言えば、法定通貨担保型ステーブルコインは、国債(または銀行預金)によって裏付けられた1ドルの需払債務である。この裏付けにより、ステーブルコインはいつでも(需払いで)流動性問題なく換金可能となる。現在、この国債利回りとステーブルコインの価格差は、すべてステーブルコイン発行者(または流通業者)の利益となっているが、ステーブルコイン保有者には還元されていない。この構造は変わる可能性があるが、制度上、ステーブルコイン保有者に支払われる金利は国債利回りに上限されることになる。

規模の観点から、このようなシステムは信用仲介にとって不利になり得る。実際、ステーブルコインが新しい銀行預金とみなされるなら、従来銀行の預金残高が減少し、その結果として伝統的な銀行の信用創造能力が縮小する。まさにここで、暗号銀行の出番となる。

流動性嗜好に対応し、貨幣供給を拡大する

長期借り入れを必要とする最終借り手と、流動性を好む最終貸し手との間には根本的な不一致が存在する。下図に示すように、ほとんどの最終貸し手は現金、場合によっては大量の現金を保有している。国家赤字が不足するような事態はあまり起こらないが、これでは経済活動に十分な資金供給ができず、経済が制約される。

この問題を解決するために、長期融資に基づく現金供給の拡大を可能にする部分準備金銀行が導入される。

下図に示すように、仲介機関(暗号銀行)の存在により、少数の法定通貨担保型ステーブルコインを部分準備銀行業務を通じてより大きな規模にまで拡大できる。暗号銀行は、法定通貨(準備金)と交換可能なステーブルコインを発行するため、債権者はこれを通貨のように扱う。しかし、ここに問題がある。すべてのステーブルコインを一度に換金するのに十分な準備金は存在しないのである。歴史的に、信頼が低下すると銀行取り付け(バンクラン)が発生するが、景気後退中であっても、銀行システムは長年にわたり正常に機能することが多い。詳細については『Crypto-banking 101』を参照されたい。

暗号銀行は、伝統的銀行(非流動性のローンを保有)でも、市場ベースの銀行(満期変換なし)でも、シャドーバンク(市場ベースの満期変換の幻想)でもない。暗号銀行は高流動性の資産を保有し、銀行取り付けへの防御手段とする。

まとめ

以上のように、強固な暗号金融システムを構築するには3つの要素が必要である:現実世界の信用(債券)のトークン化、取引と貸借を通じて深さのある流動性と価格発見を提供する強力な暗号市場、そして満期変換を提供する暗号銀行。

本稿執筆時点では、暗号市場はまだ完成形ではないものの、機能はしている。しかし、債券に関する要素は著しく不足しており、既存のプロジェクトもほとんどが投機目的に使われている。MakerDAOのような暗号銀行は、D3Mなどのツールを通じてマネー市場と統合を進めている。また、MakerDAOは民間信用分野ではCentrifuge、公共市場分野ではBackedと協力して債券プリミティブの創出を支援しており、最大10億ドル規模の短期債の発行も提案している。

我々はかつてないほど、強固な暗号銀行システムに近づいている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News