チェーン上金庫の純TVLが1200億ドルに半減した後、この3種類の金庫は爆益を上げている

TechFlow厳選深潮セレクト

チェーン上金庫の純TVLが1200億ドルに半減した後、この3種類の金庫は爆益を上げている

DeFi金庫化の波——主要8つのDeFi金庫を包括的に分析

執筆:Castle Labs

翻訳:AididiaoJP、Foresight News

金庫の分類

本セクションでは、金庫エコシステムを定量的に分析し、当該領域の包括的な全体像とその進化を提示することを目的としている。我々はカテゴリー別にエコシステムを分析し、各金庫およびキュレーター(curator)のTVL(総ロックアップ価値)の変化を追跡する。また、運用者(マネージャー)の集中度を分解し、主要な資金フローの展望を提供するとともに、今年金庫を定義づけた構造的転換を背景として考察する。

金庫は、単一かつ包括的な市場としてではなく、それぞれ異なる実装方法に基づき評価されるべきである。各実装には異なるパラメータ、リスクベクトル、およびストレステストに対する反応が存在する。集計統計データはあくまで部分的な図像を提供するにすぎず、多大な微細な差異を考慮する必要がある。

分析を開始する前に、「金庫」という用語の定義を明確にすることが、我々の方法論の基礎となる。

我々の定義はデプロイメント経路に基づく。「金庫」とは、「ユーザーがアクティブな収益生成戦略にアクセスするためのツール」と定義される。純粋にオフチェーン・ツールのラッパーとして機能する資産は、本分析から除外される。

- MapleのsyrupUSDCは金庫に該当:ユーザーが安定コインをプロトコルに預託し、プロトコルがこれを機関借り手に貸し出し、発行されたトークンを通じて信用活動からAPYを獲得する。

- LidoのstETHは金庫に該当:ユーザーがETHを預託し、プロトコルがステーキング報酬を獲得し、リベース化されたトークンによって分配する。

- CentrifugeのJAAAは金庫に該当:ユーザーがトークン化ラッパーを通じてAAA格CLO収益にアクセスし、その信用ポジションから収益を得る。

- BlackRockのBUIDLは金庫の定義に該当しない:これはオフチェーン米国債ファンドへの1:1請求権を直接表現するトークン発行である。

この視点に基づき、我々は以下の8つの構造的カテゴリーを定義した:

- レンディング金庫(Lending vaults)

- 流動性ステーキング(Liquid staking)

- 再ステーキング(Restaking)

- リスク管理型金庫(Risk-Curated vaults)

- 金庫インフラ提供者および収益最適化ツール(Vault Infrastructure Providers and Yield Optimisers)

- RWAクレジット金庫(RWA credit vaults)

- 永続型LP金庫(Perpetual LP vaults)

- オプション金庫(Options vaults)

そのダイナミクスおよび成長をより深く理解するため、リスク管理型金庫を独立したカテゴリーとして分類した。

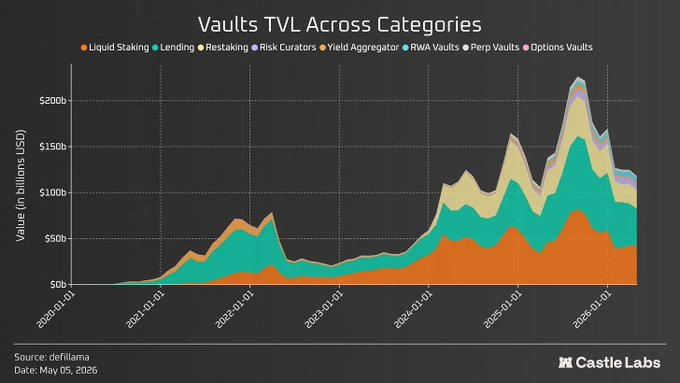

各カテゴリーを個別に分析する前に、まず金庫全体のパフォーマンスを強調する。

金庫エコシステムの現状

定義されたすべての金庫カテゴリーの合計純TVLは1204億ドルであり、昨年10月頃のピーク時2410億ドルから約50%減少している。この10月ピーク後の減少傾向は、10月に発生した清算イベントによって引き起こされ、DeFi全体のクロスチェーン連鎖清算を招いた。

金庫のTVL数値は現在のDeFi TVL(約860億ドル)よりも高いが、これは重複カウントによるものである。例えば、@LidoFinanceが発行するstETHなどの流動性ステーキングプロトコルは、ステーキング済みETHの収益を表すリベース化資産であり、@Aaveや@Morphoなどのレンディングプロトコルの担保として利用可能である。

カテゴリーごとの分析に移ると、全体像は大きく変化する。最近の出来事はTVL流出を引き起こし、業界全体におけるより広範な現実検証(安全第一のアプローチへの希望的転換)を促し、安全性およびリスク管理への注目が高まっている。

レンディング、流動性ステーキング、再ステーキングなどのカテゴリーは、チェーン上資産への露出が最も大きく、チェーン上経済を支える基盤であるため、最も大きな影響を受けている。一方、RWA金庫は暗号資産以外の資産への露出を持つため、非相関性のある成長を継続して示している。オプション金庫は2022年4月にピークに達し、その後低迷が続いている。リスク管理型金庫も他の主要カテゴリーと同様に打撃を受けており、TVLは10月末にピークに達した後、Stream Finance事件を契機に減少した。

2025年10月から2026年5月までの3件の出来事(Stream Finance、Resolv、Kelpのハッキング事件)は、DeFi全体に連鎖的影響を与えた破綻/攻撃であり、優れたストレステストのウィンドウを構成した。下図では、この期間における各カテゴリーのTVL推移を強調表示している。前述の通り、RWA金庫がこの期間に37.8%の成長を記録したのを除き、ほとんどのカテゴリーは不振であり、他のカテゴリーはいずれも大幅な後退を記録した。

次に、各金庫カテゴリーの成長を分析し、最近のトレンドおよび変化を特筆する。

レンディング金庫(Lending Vaults)

レンディングは最大の金庫カテゴリーであり、DeFiのTVLの大部分を占める。昨年は、Morphoなどの製品が牽引する「マネージャー主導型金庫」への広範な移行が顕著であった。Morphoでは、キュレーターが自身の金庫を作成でき、これらの金庫は複数の市場に露出し、預託者に収益をもたらす。最終的には、こうした金庫は任意のプロバイダー(伝統的金融機関を含む)によって運営可能となる。Morphoの最近のVaults V2アップグレードにより、マネージャーは、承認済みアダプターを組み込んで多様な収益源にアクセスする機能、細かい粒度でのリスク制御(例:金庫の絶対または相対的な露出上限の設定)、組み込みKYC制御など、さらに多くの機能を獲得した。

同じ文脈において、AaveもV4をリリースし、専用のスポーク(spokes)および統一流動性ハブを導入した。スポークは、カスタムリスクパラメータ、担保タイプの分離、各市場のオラクル設定など、より高度な機能を提供する。これはMorphoのマネージャー主導モデルとは異なり、Aaveではこれらのスポークの実装についてガバナンスによる審査および承認が必要であるが、Morphoはパーミッションレスである。これは、Aaveが単一型レンディングからモジュラー型レンディングへと転換しつつあることを示す。

マネージャー主導モデルにより、MorphoはEthereumメインネットおよびBase上で75億ドルを超えるTVLを達成した。BaseはMorphoの成長に極めて大きく貢献しており、6.04億ドルから28億ドル以上へと増加した。これは、Coinbaseとの提携といったMorphoの流通パートナーシップ戦略の効果を示すものであり、現在ドル建てTVLの約40%がcbBTCで構成されており、Coinbaseユーザーによる10億ドルを超えるローン成立を支援している。

マネージャー主導モデルが機関投資家市場においてフィットしたという背景のもと、AaveはHorizonを通じて機関向けトラックで競争を展開し、リリース以来3.5億ドルを超えるTVLを積み上げている。

さらに、過去数か月間、AaveはBGDおよびACIなどのサービスプロバイダーがLabsを離脱したほか、「Aave will Win」フレームワークの発表および承認といった多くの変化を経験している。このフレームワークは、すべてのAave製品からの収益をトークン保有者へとルーティングするものである。

これらの出来事はAaveユーザーに直接的な影響を及ぼしていない。唯一の影響はAaveトークンの価格パフォーマンスだが、最近のKelpDAO攻撃が状況を変えた:Aaveは120億ドルを超えるTVLを喪失し、TVLの面でライバルのMorphoに接近した。AaveのTVL対MorphoのTVL比率は、かつて5〜6倍であったものが、この出来事をきっかけに2倍未満へと低下した。

ハッキング事件後に流入の恩恵を最も受けたプロトコルの一つは、Skyエコシステムのレンディングプロトコル@sparkdotfiである。下図は、このプロトコルのTVL変化を示す:

特に注目に値するのは、ビットコイン供給量がほぼ3倍に拡大したこと、安定コイン借入額が7.52億ドルへと78%増加したこと、利用率はコントロール可能な水準を維持していること、WETH借入額が44.1%増加して32.5万WETHに達したことである。

@0xfluidの統一流動性レイヤーは、レンディング、借入、DEXが同一の資本を共有するという異なる流動性設計アプローチを導入した。ユーザーの担保はFluid DEXのLPとして取引手数料を獲得し、借入資金はSmart DebtとしてDEXプールに展開され、借入利息コストを相殺する手数料を獲得する。

Fluidのもう一つの興味深いアプローチは、@JupiterExchangeおよび@VenusProtocolなどのプロトコルと協力し、JupLend(Solana、TVL 9.26億ドル)やVenus Flux(BSC、TVL 2100万ドル)といったホワイトラベル製品を展開することである。これはFluidのより広範なポジショニングの一部であり、各チェーンの主要プレイヤーと提携してシェアを拡大し、これらのプレイヤーと手数料を分け合うものである。

注目に値するのは、Solana上の主要レンディングスタック@kamino vaultsであり、TVLは16億ドルを超える。このプロトコルは、K-Lendモデル(Solana版Morpho相当)を通じて著しい成長を遂げており、Gauntletなどの成熟したキュレーターとの提携および機関統合を可能にしている。

プラットフォーム上最大の金庫は@SentoraHQのPYUSDで、TVLは2.19億ドルを超える。2番目はRockawayXのRWA USDC金庫で、わずか3300万ドルであり、KaminoおよびSolana全体には依然として大きな成長余地があることを示唆している。

流動性ステーキングおよび再ステーキング(Liquid Staking and Restaking)

流動性ステーキングおよび再ステーキングは、それぞれ金庫TVLの大きなシェアを占め、424億ドルおよび206億ドルである。

流動性ステーキングの主要プレイヤーは、Lido(218億ドル)、Binance Staked ETH(89億ドル)、@Rocket_Pool(12億ドル)、@CoinbaseのcbETH(3.2億ドル)である。

Lidoは長年にわたり支配的地位を維持しており、発行されるstETHはDeFiにおいて非常に高いコンポーザビリティ(相互運用性)を有している。同時に、Lidoの支配的立場は集中リスクも示している。彼らは、ユーザー資金をDeFiに預託して収益を獲得するアグリゲーションレイヤーとして機能するEarn製品を展開し、サービスを拡張した。しかし、この製品は最近のKelp DAOハッキング事件後にrsETHへの露出により被害を受けた。

Binance Staked ETHは、昨年から121.8%の成長を記録しており、これはBinanceのユーザー基盤によるところが大きい。

他のプロトコルおよびこのカテゴリー全体としては、成長は緩慢であり、現在の収益率は約2.5%と、ステーキング収益の希薄化を伴っている。

一方、再ステーキングおよび流動性ステーキングは、流動性ステーキング収益を向上させることで成長しているカテゴリーである。@KelpDAOは流動性ステーキングプロトコルであり、そのハッキング事件およびより広範なDeFi連鎖反応は、こうした資産のコンポーザビリティリスクを浮き彫りにした——これらはDeFiにおいて広く担保として受け入れられており、今回の事件では脆弱性であり、むしろ利点であった。

再ステーキングおよび流動性ステーキングの主要プレイヤーは、@EigenCloud(78億ドル)、@ether_fi(57億ドル)、Kelp DAO(16億ドル)、Renzo(1.67億ドル)である。

EigenCloudおよびEtherFiなどの再ステーキング製品は、時間の経過とともに追加サービスを拡張している。

EigenCloudは2025年のブランドリニューアルにより、AWSクラスのポジショニングを実現し、検証可能な実行を推進している。そのデータ可用性レイヤーEigenDAは、@megaeth、@Mantle_Official、@Celoなどの複数のL2で採用されている。EigenDA上で公開されたデータは1.8TBを超え、総手数料約9万ドルを生み出している。EigenCloudのTVLは長期にわたりETH建てで安定していたが、最近のKelpハッキング後は、不確実性の時期にユーザーが資金を撤退する傾向にあるため、減少している。

同様に、EtherFiは新銀行へと拡張し、数千人のアクティブなカードユーザーを抱え、自社製品を通じて累計約4.4億ドルの消費を達成している。さらに、彼らはLiquid製品(EtherFiが当初流動性ステーキングプロトコルとして立ち上がったことを忘れてはならない)を提供しており、DeFi収益を高める複数の戦略をサポートしている。そのトップレベルのETH収益金庫のTVLは1.775億ドルである。

リスク管理型金庫(Risk Curated Vault)

リスク管理型金庫は、単一型からモジュラー型レンディングへの移行を反映する、成長が最も速いカテゴリーの一つである。Morphoなどのプラットフォームで提供されるマネージャー主導金庫は、伝統的金融(TradFi)のファンドと同様に、パフォーマンス報酬および管理手数料を獲得し、ユーザーの資本をさまざまな戦略に配分してリターンを生み出す。

このカテゴリーの現在のTVLは約65億ドルであり、その75%は3大キュレーターが保有している:Sentora(18.5億ドル)、@SteakhouseFi(16.3億ドル)、@gauntlet_xyz(15億ドル)であり、このカテゴリーにおける競争が少ないことを示している。

これらのリスクマネージャーが徴収する手数料は、伝統的金融のヘッジファンドおよびリスクファンド(通常、AUMの約1〜2%の管理手数料+利息収益の約10〜20%のパフォーマンス報酬)よりも低い。例えば、収益額ベースでトップのマネージャーであるSteakhouse Financialは、21.3億ドルのAUMに対して年間300万ドルの収益(AUMの0.14%)を生み出している。これらのマネージャーは通常、パフォーマンス報酬のみを徴収し、場合によっては管理手数料も徴収するが、現時点では手数料は著しく低い。これは競争環境の結果であり、マネージャーは最多のTVLを獲得するために最低限の手数料を提供すべく競い合っている。

とはいえ、リスクマネージャーは上位に集中しており、3大プロバイダーが支配している。これは、流動性ステーキングにおけるLidoの圧倒的優位性よりは良い状況である。

さらに、この集中が意味するところは何であろうか?Steakhouseチームは次のように述べている:「集中は、ETFなどの伝統的資産運用における冪乗則に従う可能性が高い。つまり、大部分のAUMがリーディングマネージャーに集中する。これは必ずしも悪いことではなく、規模と信頼がより大きなマネージャーに集積するという現象の反映であり、彼らはパフォーマンス、製品範囲、費用負担能力において競争している。DeFiの利点は、この競技場がオープンであることだ。誰でも参入して競争できる。我々は、トップ層の集中が続くと予想しているが、同時に周辺層には健全な競争があり、専門化の余地もあると考えている。」

Stream Finance事件後、この集中ダイナミクスは最近変化しており、それ以前はMEV CapitalおよびRe7がそれぞれ14.9億ドルおよび8.3億ドルのピークを記録し、好調だった。その後、これらは縮小し、Sentoraが第2のキュレーターへと成長した。

さらに、KelpDAOハッキング事件後、リスクマネージャーへの影響は明白であったが、少数の勝者、すなわち@kpk_io(+159.6%)およびGauntlet(+42.7%)が純正の流入を実現した。KPKの場合、成長の要因は最近のMorpho V2金庫のリリースであり、ensdomains、CoWSwap、NexusMutualなどの預託を惹きつけた。彼らは、リバランスおよび金庫退出のためのエージェント駆動型自動化を統合し、リスク管理を向上させた。Gauntletの場合、成長の要因はBSCチェーンへの拡張およびLista DAOレンディングプロトコルとの提携であり、新たな流入を惹きつけた。

SentoraのJuan Pellicer氏は次のように指摘している:「DeFi保険も、機関の図像において現実の一部になりつつある。経済的に実行可能な保険を提供する能力は、投資委員会に対して責任を負う国庫や資産運用者の計算を変えるものであり、これは構造的な解放である。」

金庫インフラ提供者および収益最適化ツール(Vault Infrastructure Providers and Yield Optimisers)

収益最適化ツールは、カテゴリーとして成熟しつつあり、多数の新規参入者が見られる。チェーン上収益源が増加するにつれ、最適化またはアグリゲーションのモデルは、預託者に全市場で最高の収益を提供するより優れた金庫モデルとなるだろう。

@Veda_labs(10億ドル)、@upshift_fi(3.8億ドル)、Fluid Lite Vault(1.64億ドル)などのプロトコルがこのカテゴリーを牽引している。各プロトコルは異なるモデルを提供しているが、目標は常に、預託者にとってシームレスに収益最適化金庫を統合し、DeFiで利用可能な最高の収益を提供することである。継続的な市場後退および昨年10月以降のストレス期間のため、現時点ではピーク時から大きく乖離している。

VedaおよびUpshiftなどのプロバイダーを、アグリゲーターではなく、隔離された収益製品を作成するためのインフラとして捉えることが有用である。Upshiftは、独自のストラテジー・エンジンを用いて金庫の許可を強制し、デプロイをホワイトリスト登録されたチェーン/プロトコル/トークン/スマートコントラクト呼び出しに制限することでセルフホスティングを実現している。さらに、Upshiftは、レンディング、ベーシストレーディング、キャリートレーディング、LP、RWAなど、DeFiにおける多様な戦略への露出を提供するマルチストラテジー金庫としてよりよく分類される。

Vedaはモジュラーなアーキテクチャを活用し、操作を「退屈な」金庫(資産を保有することだけを目的とする)と、外部モジュールが実行する専門的タスクに分離している。このプロトコルは、特定の金庫操作の権限を強制するためにホワイトリストを用いたMerkleツリーを使用している。

インフラ提供者は、機関が単一の統合から始めて1つのレンディングプロトコルに割り当て、製品提供の拡大に伴ってより複雑な戦略を追加し、より高い収益およびより深い流動性を得ることを極めて容易にする。

@ipor_ioのFusion(3000万ドル)や@GearboxProtocol(2900万ドル)などの他の製品も収益最適化レイヤーとして機能している。Fusionの主な目的は、チェーン上金庫インフラであり、キュレーターや資産運用者といった独立した実体が、レバレッジ・ループなどの収益戦略を構築・運用できるようにすることである。

各Fusion金庫は、キュレーション、戦略、配分の点でユニークである。自動化は戦略レベルで構築されており、最適化、レバレッジ維持、清算リスク管理、ルーティングなどのために異なるトリガーが用意されている。例えば、ネガティブな価格差時に交換、フラッシュローンを用いたレバレッジ・ポジションのクロスマーケット移動、リスクイベント時の退避などである。Fusionチームは次のように指摘している:「このような自動化は、最近のrsETH/Aave危機において極めて重要であった。IPOR DAOのメインネットstETHループ金庫は、Aave v3コアへの露出を完全に遮断した金庫のうち、最も早く行動したものの一つであった。自動化および実行は、通常、キュレーターが迅速なリスク管理を行う必要性が最も高いときに、その迅速な行動を可能にする。」

レバレッジ・ループは、これまでに最も高いプロトコル管理価値を代表しており、約8000万ドルである。これは、収益最適化ツールにとってTVLが不十分な指標であるため、より高い数値となっている。代わりに、これらのプロバイダーは資金を他のプロトコルに配分するため、真の成長を反映するには、TVLではなくその管理資産(AUM)で分析すべきである。

Gearboxは、受動的貸付人および能動的借り手向けの金庫アーキテクチャをリリースした。

その核は、ファーミングや流動性提供戦略へのレバレッジまたはデルタ・ニュートラルな露出へのアクセスを可能にすることである。ほとんどの金庫メカニズムはキュレーターの資産運用を基盤として構築されているが、Gearboxは貸付人のリスク管理インフラに焦点を当てている。

借り手は、Gearboxの外部プロトコルとインタラクトするクレジット・アカウントを開設でき、資金はノンカストディアルのまま保たれる。V3では、クレジット・アカウントまたは戦略の障害時にプロトコルを保護する戦略レベルのファイアウォールが導入された。イベント発生時には、割り当てられた共有流動性プールを超えて枯渇することはなく、受動的貸付人を感染から守る。

最近、このプロトコルはRWAループ金庫に焦点を当てることを発表した。

RWA金庫(RWA Vaults)

RWA金庫は過去5年間にわたって一貫した成長を遂げ、CAGR(複合年間成長率)は231.3%に達しており、小売および機関投資家によるRWA収益への関心の高まりを反映している。最近の@ResolvLabsおよびKelp攻撃後であっても、RWA金庫カテゴリーは粘着性を維持しており、チェーン上資産への露出が限定されているため、大きな変動はなかった。

このカテゴリーの最大のプレイヤーは@maplefinance(21億ドル)、@centrifuge(16億ドル)、@anemoycapital(11億ドル)、@re(2.63億ドル)などである。

Maple Financeは過去1年間で急速に成長し、TVLは2025年初頭からほぼ10倍に増加した。この成長の要因には、Syrupのリリースが挙げられる。これは、プロトコルが機関中心のモデルから脱却するための一環である。このリリースにより、小売向けのトラフィックが開かれ、DeFiで高いコンポーザビリティを有するsyrupUSDCおよびsyrupUSDTなどの製品が提供されるようになった。DeFiのコンポーザビリティおよび深い流動性により、これらの資産はレンディングプロトコルでループ可能となり、@pendle_fiなどの製品と統合可能となり、成長のフィードバックループに寄与している。製品需要を反映し、プラットフォームの現在のアクティブローン総額は約17億ドルである。これらのローンは主にUSDCで構成されており、アクティブローン全体の約75%を占め、次にUSDTが続く。

他の製品も著しい成長を遂げている。例えば、Centrifugeはプライベート・クレジット・インフラストラクチャ・プロトコルとして自らを位置付けている。Anemoyとの提携により、Centrifugeのインフラ上で運用される11億ドルのT-billプールが実現した。Centrifugeは最近、Coinbaseからトークン化パートナーとして選ばれた。

Reなどの製品は、再保険の引き受けリスクをチェーン上に持ち込み、より広範なユーザーにリアルワールド収益への露出を提供している。さらに、Upshift USDC金庫は、過剰担保付き機関ファンドに貸し出し、預託者に機関レンディングへの露出を提供している。

RWAはDeFiにおいてすべての成長を遂げているが、それでもまだチェーン上トークン化価値のごく一部に過ぎない。現在のアクティブRWA DeFi TVLは、総RWA価値の約1/10である。この大きな差異の理由は、これらの資産が通常の資産とは異なるカテゴリーに属しており、償還期間、コンプライアンス、および場合によっては流動性の問題など、通常の資産の一般的な検討事項を超えた要素を含むためである。

いかなる資産もDeFiで拡張するためには、アクティブな償還および二次的流動性が必要である。なぜなら、ユーザーはこれらの資産を売却して流動性を回復する必要があるかもしれないし、レンディングプロトコルでは、清算者がマーク価格に近い価格でローンを返済し、資産を売却して利益を得る必要があるが、RWAに伴うすべての留意事項により、これらは実施が困難になるからである。

さらに、RWAのような収益型資産には、成長のフィードバックループのもう一つの重要な部分である「ループ」がある。RWAループとは、安定コインを借りてトークン化された米国債を購入し、それを収益型金庫に繰り返し再展開することである。4〜5%の基本的な米国債収益を2〜3倍のレバレッジで活用すれば、7〜12%のリターンが得られるが、これは借入コストが低水準(約1%)に留まることが前提である。チェーン上の安定コイン金利は変動が大きく、このスプレッドを著しく圧縮する可能性がある。このような取引に用いられるレバレッジは、清算およびオラクルリスクを拡大し、この戦略はRWA担保品の価値の安定性に依存する。

このため、現在いくつかのソリューションが存在する:

- ERC-7540:非同期ERC-4626金庫を導入し、ユーザーが基盤資産のオフチェーン決済期間中にも償還請求権を流動性として使用できるようにする。Centrifugeは、同期預託および非同期償還を用いるERC-7540の本番環境における重要な事例の一つであり、DeFiとTradFiのT+決済の緊張関係を解消している。このようなハイブリッド金庫は、オフチェーン資産に触れるすべての金庫のテンプレートとなりつつある。

- Securitize Vault Registrar:このERCは、RWAをDeFiで使用する際に、各投資家をその身元にマッピングし、プロトコルが資産に必要なすべての法規制および要件を遵守することを保証する。

- Redstone Liquidation Flow:彼らは、オークションベースの清算を導入し、ポジションをKYC検証済みのソルバーに接続することでRWA清算を実行している。これらのソルバーは、オフチェーンの基盤資産を引き受け、チェーン上でポジションを閉じる。

- Upshift Clear:UpshiftはSuperstateと共に、即時RWA償還を実現する新製品をリリースしており、ユーザーは報告価格でRWAをUSDCと交換でき、5bpsの償還手数料を課す。

このカテゴリーのもう一つのプロトコルは、チェーン上でRWAをレバレッジするプラットフォームである3F(@3f_xyz)である。現在のTVLは700万ドルであり、他のソリューションとは異なる方法でDeFiにおけるRWA資産の問題に対処している。それは、ブリッジ・ファシリテーターおよび流動性統合者といった異なる要素を外部化しようとしている。前者は、ユーザーが基礎資本に基づいて狙う露出を完了するために、事前流動性を提供する。例えば、ユーザーが300万ドルの露出を目指し、100万ドルの預託を持っている場合、ブリッジ・ファシリテーターから残りの200万ドルの流動性を獲得し、全体のポジションに3倍のレバレッジをかけることができる。同様に、ユーザーがポジションを決済しようとする際、ファシリテーターは必要な流動性を提供し、償還遅延の問題を解決する。後者は、ユーザーが即座に退出したい場合に即時流動性を提供する。なぜなら、ブリッジ・ファシリテーターが存在しても、ユーザーの100万ドルの預託は依然として全体の償還プロセスを経る必要があるため、こうした統合者は緊急に必要な流動性を提供する。

これらの2つの方法は、市場から効率性を借りるものであり、レンディングにおける清算と同様に、モチベーションを持ったチェーン上参加者が、RWAループ内の必要なギャップを埋めることで利益を得る。時間が経つにつれ、このようなシステムはより容易に拡張可能となり、各参加者が過程から利益を得るようになる:ルーパーはスムーズな退出を得、ファシリテーターは流動性の提供および迅速な償還を通じてユーザーに利益をもたらす。

前述の通り、Gearboxも「Retokenisation」の導入を計画している:これは、インフラが原子的でないトークン化資産のレバレッジ・マッキングおよび償還を、二次的流動性や償還遅延を発生させることなくネイティブにサポートする機能である。実質的に、GearboxのコントラクトはRWA発行者のコントラクトと一体となって機能し、RWAレバレッジのためのシームレスでコンポーザブルなシステムを、発行者レベルで直接構築する。これにより、GearboxはEVMプロトコルの中で唯一、RWAネイティブ・レバレッジを提供するプロトコルとなる。

永続型LP金庫(Perpetual LP Vaults)

永続型LP金庫は、Jupiter Perps(7.15億ドル)、@HyperliquidXのHLP(3.96億ドル)、@DriftProtocol(2.56億ドル、ハッキング後減少)、@GMX_IO(2.42億ドル)、@Ostium(5100万ドル)などが代表する。

JupiterのJLPは、依然としてTVLが最大の永続型金庫であるが、昨年10月以降、清算イベントにより価値の半分以上を喪失した。

HLPは価値の維持においてより良好なパフォーマンスを示しており、昨年9月の6億ドルのピークから30%の減少にとどまっている。Hyperliquidの金庫は、HLPのフローティング収益に左右されるため、継続的な変動を経験しており、これはその構造および市場条件に起因する。したがって、高収益期には資本が流入し、低収益期または損失期には流出する。

重大な損失イベントの一つは2025年3月に発生し、あるトレーダーがJellyトークンで巨額の空売りポジションを開設した後、証拠金を引き出し、強制清算を誘発し、HLPがそのポジションを引き受ける事態を招いた。こうした金庫への損失は、預託者に構造的な偏りを創出し、HLPをしばしばリスクの高い金庫として分類させるが、Hyperliquidはこうした高リスクトークンの許容レバレッジを引き下げることで、こうした事態を回避しようとしており、結果として損失が拡大した。

OstiumのOLPなどの製品はRWA永続型露出を提供し、ユーザーに異なる構成の収益を提供するが、そのTVLはピーク時から約50%減少した。この後退は、より広範な市場の動きおよびOstiumの収益サイクルの結果である。

さらに、Ostiumは最近、OLPを上級トラancheおよび日次決済層とし、常に第一のリスクを負わないというアーキテクチャ変更を導入した。これはHLPモデルとは逆であり、以前はOLPが方向性露出を提供していたため、預託者が離れることもあったが、同時に、新しいモデルではリスク低減型の受動的収益源となり、預託者にとって適した存在となった。

オプション金庫(Options Vaults)

DeFiオプション金庫(DOVs)は、カテゴリーとして時間の経過とともに衰退し、2022年にピークを迎えた。DOVsはカバード・コールおよびキャッシュ担保プットなどの戦略露出を提供するが、資本効率が低く、リスクが高く、暗号ユーザーが永続契約を好むようになったことで、徐々に小さなユーザーベースしか獲得できなくなった。しかし、オプション金庫は最近、少なくともより熟練したユーザーにとっては、改善とユースケースの定着を続けている。

オプション金庫は、以前の形式ではもはや存在しない。代わりに、アーキテクチャが異なり、よりユーザーフレンドリーなものとなっており、@DeriveXYZおよび@ryskfinanceなどの製品を通じて提供される。今日、オプション金庫はRFQ(リクエスト・フォー・クォート)システムで実行され、マーケットメーカーがバックグラウンドで処理する。

Deriveはオプションおよび永続契約取引所であり、2025年3月のV2リリースは、CLOBの利用および機関向け機能(OTCカストディおよび複数の担保タイプ対応)の有効化など、機能拡張により加速的な成長を遂げている。これらは、それぞれ120億ドルおよび160億ドルの永続およびオプション取引量を処理している。Derive V1の金庫は依然としてアクティブであり、ユーザーに異なる戦略のオプション露出を提供し、預託者にデルタ・ニュートラルなポジションを作成してAPYを最大化している。これらの金庫は現在、約240万ドルのTVLを保有している。

一方、Ryskのような製品は、カバード・コールおよびキャッシュ担保プットを通じて小売向けのオプション露出を提供する。Hyperliquid上で展開され、HYPEのカバード・コールに焦点を当てており、現在のTVLは約5600万ドル、オプション名目取引量は9.75億ドルである。さらに、彼らはRysk Premiumという旗艦製品を提供しており、これは複雑な配分者向けの金庫であり、異なるオプション戦略に資金を配分し、預託者に一貫した収益を生み出す。

新しい金庫実装は、以前の既存企業のいくつかの問題を解決することに焦点を当てている。これらには、拙劣な戦略設計(期間が最短7日など)、固定間隔での取引実行(フロントランニングの機会を創出)、およびユーザーの規模、行使価格、満期日を合わせたカスタマイズ可能な設計が含まれる。オプション金庫プロバイダーは、現在、市場の脈拍にさらに敏感になっており、収益型資産の新たな機会の窓を捉えるために、どの資産を上場するかを慎重に選択している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News