Robinhood によるトークン発行・チェーン展開の背後で、精巧にパッケージ化された「トークン化株式」は依然として株主権を持たない

TechFlow厳選深潮セレクト

Robinhood によるトークン発行・チェーン展開の背後で、精巧にパッケージ化された「トークン化株式」は依然として株主権を持たない

このパッケージングゲームがどこまでいけるかは、ユーザー、開発者、および規制機関がこのような「シンプルなインターフェース、複雑な基盤」という矛盾を受け入れられるかどうかにかかっている。

著者:insights4vc

翻訳:TechFlow

TechFlow ガイド:Robinhood は独自の Layer 2 チェーンと「トークン化株式」を発表しました。一見すると株式をチェーン上に移行したように見えますが、実際にユーザーが入手するのはパッケージ化された債券証明書に過ぎず、議決権もなく、真の株式権でもありません。このパッケージ化ゲームがどこまで通用するかは、ユーザー、開発者、規制当局がこの「シンプルなインターフェース、複雑な基盤」という矛盾を受け入れられるかどうかにかかっています。

Robinhood の動きは、表面だけを見ると誤解されやすいものです。表面上には魅力的な物語があります。大手小口証券会社が、パブリックでイーサリアム互換、Arbitrum ベースの Layer 2 を立ち上げたのです。これはウォレット、ETH ガス、クロスチェーンブリッジ、トークン化された市場エクスポージャー、DeFi 統合をサポートし、金融商品をより安く、よりポータブルに、よりグローバルにしようとしています。これらは基本的にすべて事実です。

真の戦略的な問題はその下に隠されています。Robinhood はパーミッションレスの金融チェーンを構築していますが、このチェーンを戦略的に興味深いものにしている資産は、真の意味でパーミッションレスな金融オブジェクトではありません。それらはパッケージ化された権利主張であり、依然として法的制約を受けます。このチェーンは自由にデプロイできるかもしれません。トークンはサポートされているウォレット間で転送できるかもしれません。しかし、経済的に意味のあるツールは、発行体、目論見書、カストディアン、承認参加者ネットワーク、制裁と KYC 管理、管轄区域の除外、オラクル設計、そして直接株式保有とは全く異なるように見える法的請求権に依存しています。

これが証券会社チェーンのパラドックスです。Robinhood のチャンスは、この複雑性を十分に隠し、製品をシンプルでグローバルで有用に感じさせることにあります。Robinhood のリスクは、ユーザー、開発者、規制当局が基盤の複雑性を無視することを拒否することです。ユーザーが「トークン化株式」を「株式」とみなせば、言語と法的現実のギャップが製品責任問題になります。規制当局がパッケージ化は明確で公平な開示であるとみなせば、構造は拡大する可能性があります。彼らがパッケージ化が誤解を招くとみなせば、物語が面白くなるまさにその場所で拡大は停滞する可能性があります。

この観点から見ると、Robinhood Chain は純粋な暗号実験でもなければ、証券会社アプリの単純な拡張でもありません。これは中間に新しい層を作り出す試みです。消費者向けの金融スタックであり、インターフェースは直感的に感じられますが、その下のメカニズムは深く構造化され、厳しく管理され、特定の管轄区域に限定されています。これは商業的には合理的です。しかし、本質的に脆弱です。Robinhood がユーザーが実際に何を所有しているかを誇張せずにシンプルさの幻想を維持できない場合、戦略のどの部分も機能しません。

Robinhood の現在の立場とスーパーアプリの野心

Robinhood が Robinhood Chain を立ち上げたのは防衛的な動きではありません。会社は例外的な運営上の優位性のある立場から出発しています。これは、数年前まで多くの投資家から景気循環型の小口取引プラットフォームと見なされていた証券会社にとってはそうです。

Robinhood(ナスダックコード:HOOD)は、2026 年 7 月 29 日水曜日の取引終了後に 2026 年第 2 四半期の決算報告を発表する予定です。

収益構造は重要です。なぜなら、ビジネスが実際にどこで収益化しているかを示しているからです。2026 年第 1 四半期、オプションは 2 億 6000 万ドルの取引収益を生み出し、株式は 8200 万ドル、イベント契約は 1 億 400 万ドル、その他の取引収益は 4300 万ドル、暗号通貨は 1 億 3400 万ドルでした。顕著な成長線はイベント契約で、前年同期の 300 万ドルから 1 億 400 万ドルに上昇しましたが、暗号通貨収益は 2 億 5200 万ドルから 1 億 3400 万ドルに減少しました。したがって、Robinhood Chain の立ち上げは、会社の収益が依然として既存のオンチェーンビジネスラインではなく、活発な小口取引、高利益率製品、貸借対照表の収益化によって主に推進されている時期に行われています。

この違いは戦略と評価の両方で重要です。Robinhood Chain はビジネスを救済しているわけではありません。すでに機能しているビジネスの上に新しいインターフェースを作成しようとしています。これによりイニシアチブはより信頼性が高まります。なぜなら、会社には実験する能力があるからです。また、既存の収益エンジンは依然として成熟した証券会社のエコノミクスに根ざしているため、イニシアチブが誇張されやすくなってもいます。

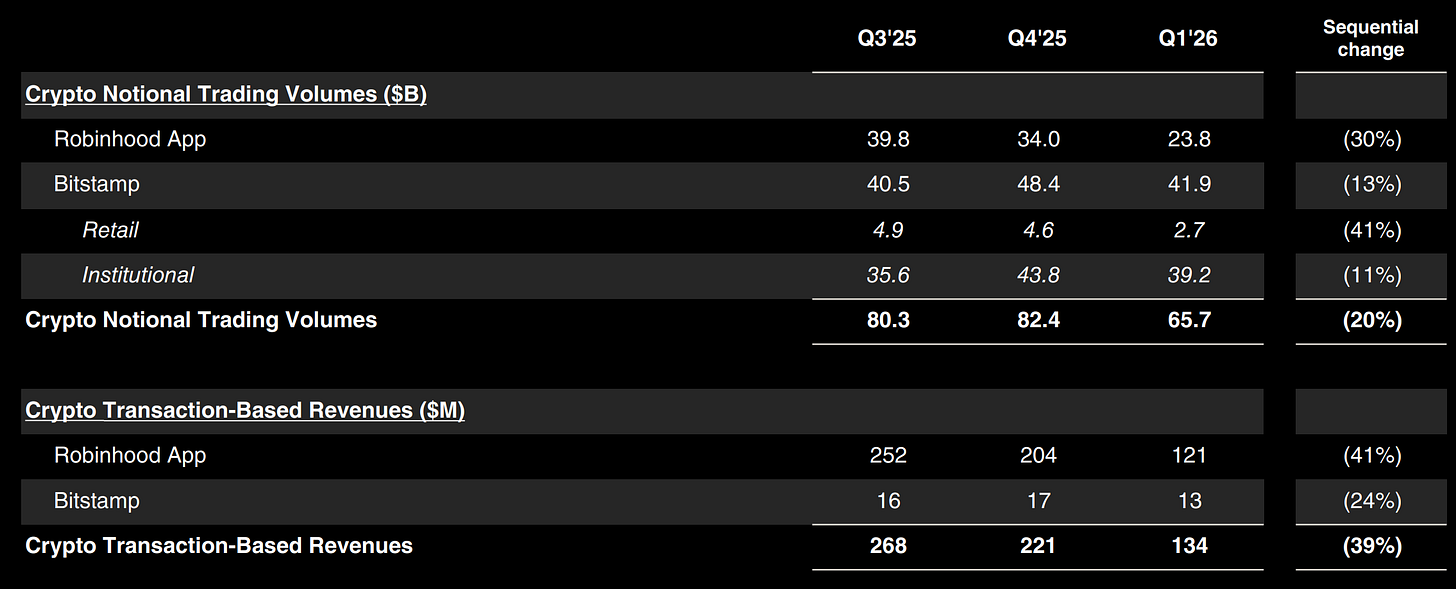

貸借対照表とユーザーエンゲージメントの残りは同じ方向を指しています。Robinhood は 170 億ドルの証拠金帳簿、167 億ドルの現金と預金、274 億ドルの退職資産のカストディ、そして 2026 年第 1 四半期の 660 億ドルの暗号名目取引高を開示しました。そのうち 420 億ドルは Bitstamp から、240 億ドルは Robinhood アプリからのものです。この最後の数字は特に重要です。Bitstamp により、Robinhood の暗号フットプリントは孤立した小口取引機能というよりも、インフラストラクチャのように見えるようになりました。

証券会社アプリから金融スーパーアプリへ

Robinhood の戦略ロジックは、会社がコア証券会社の周りに断片的な製品を追加し始めた頃よりも、現在は一貫性があるように見えます。2026 年第 1 四半期とその後の公開資料において、会社は製品拡大を説明するだけではありません。より完全な運営モデルを描いています。証券会社、オプション、先物、イベント契約、銀行、Gold、退職、暗号、ウォレット、私募市場へのアクセス、AI ツール、グローバルライセンス、トークン化資産、DeFi 関連収益です。経営陣による「グローバル金融エコシステム」の構築という発言は単なる企業レトリックではありません。それは各層がどのように結合するかを説明しようとするものです。

より広いスタックには、個別に見ると一貫性がないように見えるいくつかの部分が含まれています。Robinhood Banking とより高い現金参加率は重要です。なぜなら、預金と残高関係を深めるからです。Robinhood Gold は重要です。なぜなら、サブスクリプション付加率を高め、高級パッケージモードをサポートするからです。退職は重要です。なぜなら、資産のライフサイクルを延長し、純粋な取引の周期性を低下させるからです。先物とイベント契約は重要です。なぜなら、参加度と収益化の強度を高めるからです。暗号は重要です。なぜなら、7×24 市場、自己保管軌道、グローバル資金の柔軟性を提供するからです。Bitstamp は重要です。なぜなら、機関と国際的なカバレッジを拡大するからです。ウォレットは重要です。なぜなら、Robinhood に信頼できる非保管インターフェースを与えるからです。Robinhood Chain は重要です。なぜなら、プログラミング可能な決済層を提供し、原則としてこれらすべての金融行動がここで集約され始めることができるからです。

会社の国際的な方向性は同じ点を強化しています。Robinhood は WonderFi を通じてカナダに拡大し、シンガポールの規制の進展を開示し、英国の暗号計画を説明しました。これらのステップの重要性は単に新しい領域というだけでなく、米国の小口証券会社のルールセットに完全に準拠していない製品のための試験場を作成するからです。トークン化パッケージとウォレットネイティブ製品は、米国アプリの規制されたコアに一夜にして導入するよりも、グループの边缘で導入する方が容易です。

戦略的な文句はシンプルです。Robinhood Chain が重要なのは、コアとなる米国証券会社を一夜にして暗号ネイティブな場所に変えなくても、Robinhood が消費者配布の優位性をプログラミング可能な金融に拡張できる可能性があるからです。これが、このチェーンが発表の宣伝資料ではなく、インフラストラクチャ戦略として解釈されるべき理由です。

Robinhood Chain とは何か

Robinhood Chain のドキュメントは、これをイーサリアム上に構築された Arbitrum Layer 2 チェーンであると説明しています。イーサリアム blobs を使用してデータ可用性を行い、ETH をネイティブガストークンとしています。Robinhood Wallet はこれをネイティブにサポートしており、他の EVM ウォレットは手動で追加できます。資産は標準的な Arbitrum ブリッジまたはパートナールートを使用してチェーン上に転送できます。公開資料はまた、このチェーンがオープンでパーミッションレスであり、EVM 互換で、トークン化された現実世界資産のために設計されていることを強調しています。

Robinhood の 2026 年 7 月の発表資料によると、このチェーンは Arbitrum プラットフォームを使用して「機関標準」に構築され、Uniswap を初日の AMM とし、Pleiades を専有 AMM/自己売買取引場所としています。Robinhood の技術ドキュメントは、Stock Tokens が標準的な ERC-20 であり、各トークンに Chainlink 価格ソースがあり、企業行動は残高変化を再調整するのではなくチェーン上の乗数を通じて反映されると補足しています。

しかし、公開ドキュメントはすべてのインフラストラクチャ問題において同等に完全ではありません。私たちは接続性、ガス、クロスチェーンブリッジ、トークンフォーマット、オラクル設計に関する明確なドキュメントを見つけましたが、シーケンサーの分散化、ガバナンスパス、フェイルトプルーフの状態、または各命名されたインフラストラクチャパートナーの正確な現在の生産役割に関する明確な公開説明は少ないです。これはシステムが脆弱であることを意味しません。これは、一部の機関レベルのデューデリジェンス問題が、公開ドキュメントが現在提供しているものよりも多くの開示を依然として必要としていることを意味します。

主な結論は直接的です。Robinhood Chain は実在しますが、依然として初期段階です。これにはインフラストラクチャ、パートナー、それに関連するリアルタイム製品があります。まだ持っていないのは、持続的な流動性の証明、広範な開発者の採用、シームレスな規制の移植性、または実質的な収益貢献です。この違いは重要です。パブリックメインネットといくつかのリアルタイム製品は、戦略を真剣に受け止めるには十分です。しかし、それが証明されるには十分ではありません。

Stock Tokens とオンチェーン株式の法的現実

この記事で最も重要な文は最もシンプルです。Robinhood の Stock Tokens はオンチェーン株式として記述されるべきではありません。それらは法的パッケージ化を通じた証券へのトークン化された経済的エクスポージャーです。

Robinhood のオンチェーン Stock Tokens は、公開資料と目論見書ファイルにおいて、Robinhood Assets Jersey Limited によって発行されたトークン化債務証券として記述されています。これらは参照株式または ETF への経済的エクスポージャーを提供しますが、ユーザーは基礎証券の直接法的所有权、これらの株式の受益権、または投票などの一般的な株主権利を取得しません。製品ドキュメントはこの点で明確であり、目論見書フレームワークは「株式トークン」を巡る大部分のマーケティングの省略形が示唆するものよりも明確です。

Robinhood Europe の初期の「Classic Stock Tokens」は法的にさらに異なります。これらの製品は、ユーザーと Robinhood Europe, UAB の間のデリバティブ契約として記述されています。これらは外部ウォレットに転送できず、Robinhood Europe プラットフォームを通じてのみ締結または終了できます。そこでの法的境界はさらに曖昧ではありません。顧客はトークン化された保有者の権利主張ではなく、デリバティブエクスポージャーを処理しています。

より新しいオンチェーン製品は配布においてより積極的ですが、法的構造においてはより保守的です。これこそがそれが機能する可能性がある理由です。トークンはインターフェース層で暗号資産のように振る舞うことができます。チェーン上転送、互換ウォレットでの保有、DeFi での参照、オラクルによる価格設定。しかし、基盤の権利主張は保守的なままです。ジャージー島発行、目論見書管理、担保付き、限定追索権の債務証券で、基礎株式を参照します。Robinhood は証券法を解体していません。それはそれを取り囲んでパッケージ化しています。

この構造はまた、指定されたサービスプロバイダーと法的コントロールポイントに依存しています。基盤の研究審査ファイルは、Robinhood Assets Jersey Limited を発行体およびトークン化者として特定し、Bitstamp Global Ltd. を審査された関連条項において承認オファー担当者として、Alpaca Securities LLC を参照シリーズのカストディアンおよびブローカーとして特定しています。これらの役割は重要です。なぜなら、グローバルにポータブルなトークン化エクスポージャーを渇望していても、実際には高度に伝統的な金融パイプラインによって接続されているからです。

資産裏付けのストーリーでさえ、このフレーズが示唆するものよりも複雑です。Robinhood の資料は、各トークンが基礎株式によって 1:1 で裏付けられていると言っています。目論見書フレームワークは各シリーズの隔離口座を説明していますが、証券貸借も許可しています。証券貸借取引のライフサイクル 동안、発行体の経済的エクスポージャーは、カストディに静的に保存された未着手の株式を通じてではなく、担保と契約権利を通じて運営されます。ストレス条件下では、この違いが重要になる可能性があります。これは借り手、担保、運用、回収価値のリスクを導入します。これらのリスクは、小口ユーザーが製品名から導き出すかもしれないシンプルな直感には馴染みがないものです。

企業行動と配当も同様に間接的です。Robinhood の資料は、配当はユーザーへの直接株主配分を通じてではなく、トークン参照経済学の乗数メカニズムを調整することで処理されると説明しています。目論見書はまた、配当同等物に関する源泉徴収税とセクション 871(m) の考慮事項を記載しています。再度、これは製品に欠陥があるわけではありません。それは製品を構造化しています。ユーザーはこの構造を購入する際に目を開いておくべきです。

譲渡性は実在しますが絶対ではありません。Robinhood は、オンチェーン Stock Tokens がサポートされているブロックチェーンと互換ウォレットで保有および転送できると言っています。同時に、ドキュメントは特定の状況での一時停止、凍結、制限を許可しており、購入または償還は依然として KYC、AML、制裁コンプライアンス、および管轄区域の除外の制約を受けます。これは制限のない保有者ツールというよりも、プログラミング可能で、パッケージ化された、条件付きの製品に更接近しています。

商業的な結論は明白です。この製品は配布において積極的ですが、法的構造においては保守的です。この組み合わせは欠陥ではありません。これは唯一実行可能な上場ルートかもしれません。しかし、これはまた、Stock Tokens が実際の株式所有权のオンチェーン代替品としてではなく、経済的エクスポージャーをポータブルにするための法的および市場構造実験として評価されるべきであることを意味します。

インフラストラクチャとしてのデジタル資産、単なる取引収益ではなく

Robinhood のデジタル資産戦略は現在、もはや「暗号取引収益」という古い枠組みに収まるには広すぎます。暗号通貨は収益ラインとして依然として重要ですが、インフラストラクチャとしての役割はますます重要になっています。この転換こそが、Robinhood Chain のより深い意味所在です。

暗号取引収益は依然として意味がありますが、もはや完全な物語を語ることはできません。2026 年第 1 四半期、Robinhood は 1 億 3400 万ドルの暗号取引収益を生み出しました。これは前年同期から大幅に減少しましたが、暗号通貨名目取引高は 660 億ドルに達しました。この 660 億ドルの名目取引高のうち、420 億ドルは Bitstamp から、240 億ドルは Robinhood アプリからのものです。言い換えれば、Robinhood のデジタル資産領域は、その消費者側暗号ラベルの範囲を超えています。

Bitstamp はここで中心的地位にあります。Robinhood は 2025 年 6 月に約 2 億ドルの現金で Bitstamp の買収を完了し、この取引をグローバル取引所能力、機関顧客、ホワイトラベルインフラ、ステーキング、機関貸借、より広いライセンスカバレッジの獲得として明確に位置づけました。後のファイルで、Robinhood は Bitstamp を、ビジネスの機関側を场内貸借、场外決済、取引後決済、機関無期限契約などのサービスに拡張するものとして説明しています。会社が暗号通貨を依然として小口ビジネスの付属品と見なしている場合、このようには言わないでしょう。

Robinhood Earn は消費者側から同じ視点を証明しています。公開資料はシンプルなプロセスを説明しています。ユーザーは Robinhood Crypto で USDG を購入し、それを自己保管ウォレットに転送し、その後 Morpho を通じて貸借します。Robinhood は、このウォレットが非保管であり、出金時間は資金プールの流動性に依存することを慎重に開示しています。Morpho 側は Robinhood Earn を、資格のある米国ユーザー向けの段階的なローンチとして説明しています。これは単に現金残高に利回りを追加するだけでなく、Robinhood ユーザー層に、顧客が暗号ネイティブな行動を必要とせずに、DeFi がインターフェースの背後に隠れることができることを教育しています。

ステーブルコインの観点が重要なのは、それが単一の投機取引サイクルよりも持続する可能性があるからです。Robinhood がステーブルコイン残高を隠れた資金軌道に変換できれば、ウォレットネイティブ活動、国際資金フロー、将来の担保使用シナリオのための、ポータブルでプログラミング可能な融資層を獲得します。このモデルでは、ステーブルコインは製品自体ではなく、製品の基盤となる決済媒体です。これは戦略的により重要な役割です。

Robinhood Wallet はこの技術スタックへのユーザー側橋です。サポート資料は、このウォレットがすでに複数の主要ブロックチェーンをカバーしており、現在では Robinhood Chain 自体も含んでいることを示しています。これは重要です。なぜなら、ウォレット戦略はブローカー配布と暗号インフラストラクチャが出会う場所だからです。ブローカーはカストディでき、ウォレットは組成できます。Robinhood はますます、同一の顧客関係内で両方を同時に保有することを望んでいます。

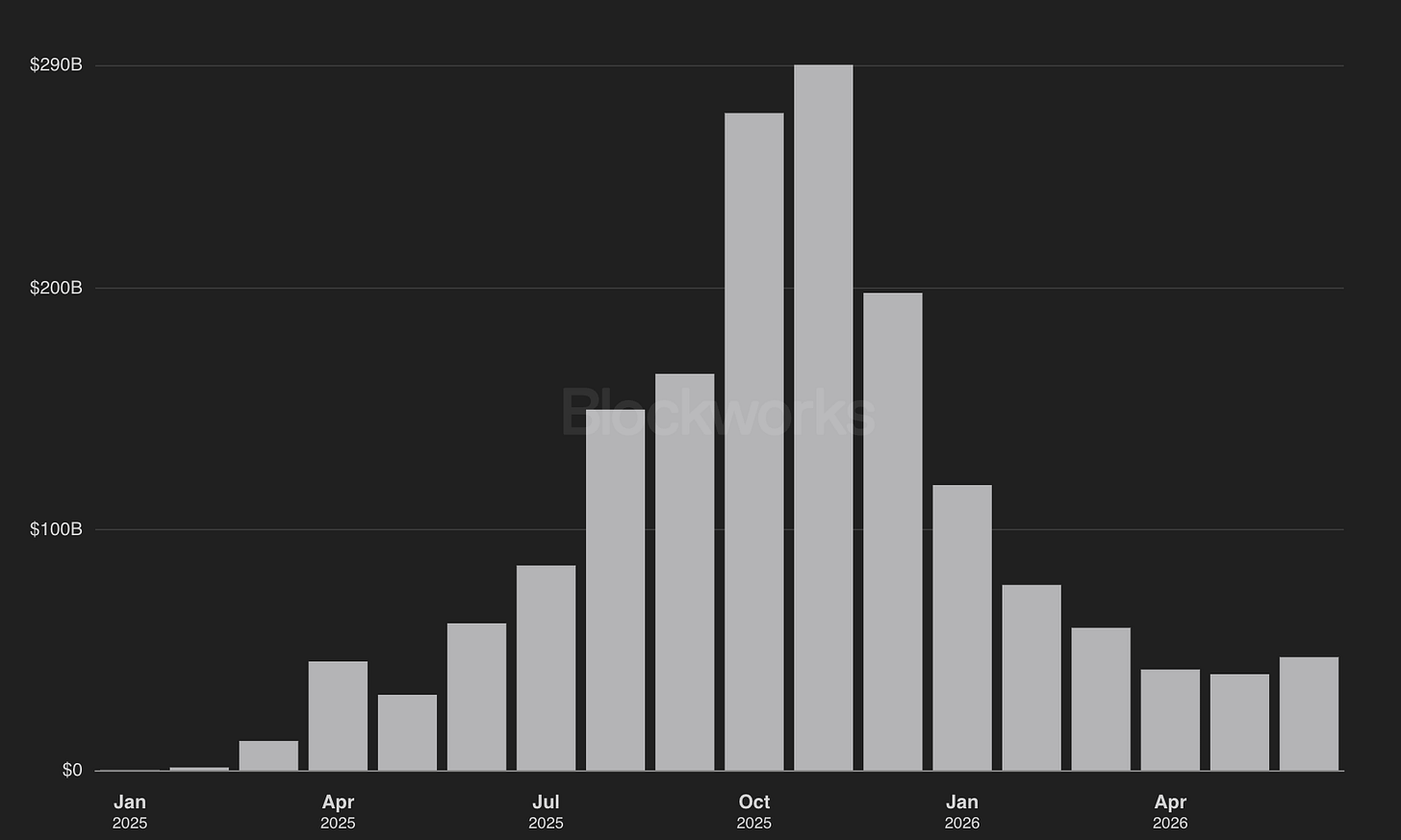

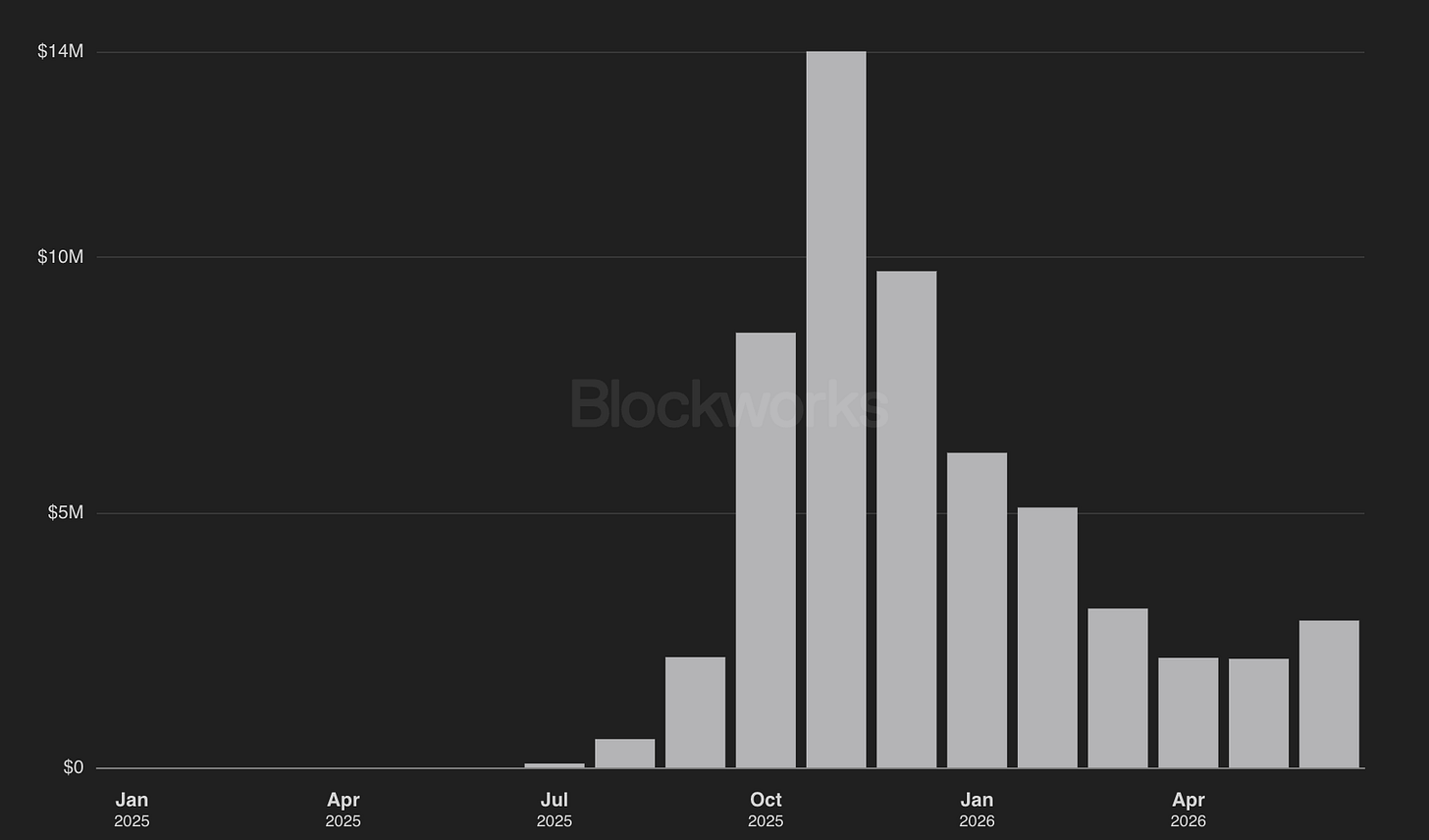

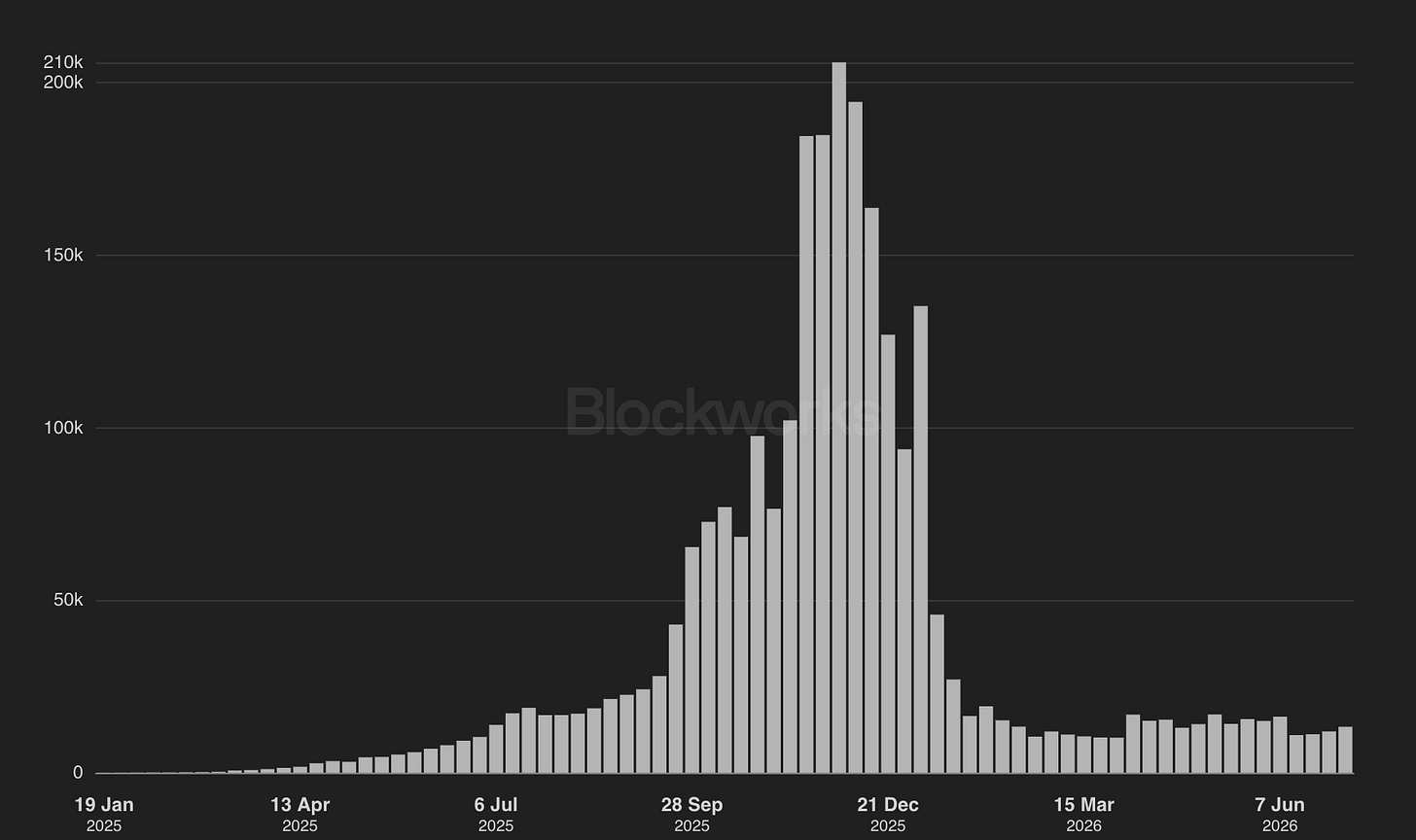

なぜ Lighter が重要なのか

Lighter は Robinhood のインフラストラクチャの位置づけが最も明確な例の一つです。Lighter により、Robinhood は暗号ネイティブな無期限契約取引所をゼロから構築することなく、高度なオンチェーン取引設計を取得しました。公開資料は Lighter を、注文マッチングと清算証明、価格時間優先実行、および特定の操作が時間通りに処理されない場合の緊急出口設計を備えたカスタムゼロ知識ロールアップとして説明しています。Robinhood Wallet 資料は、清算メカニズムと資金レート動態を含むウォレット内の無期限契約を説明しており、基盤の分散化プロトコルが清算の処理を担当しています。

無期限契約名目取引高(出典:Blockworks)

収益(出典:Blockworks)

トレーダー(出典:Blockworks)

これは戦略的にいくつかの側面で有用です。これはウォレットの参加面を拡大します。これにより、Robinhood は自己保管環境で高頻度、高参加度の取引ニーズをテストできます。これは製品上市時間を短縮します。これにより、Robinhood はすべての負担を規制された米国証券会社アーキテクチャに移すことなく、グローバル 24 時間取引の経済モデルとユーザー行動に接触できます。

しかし、Lighter はブランドの課題も悪化させます。無期限契約は、レバレッジ、清算、インセンティブに敏感な流動性、小口損失リスクを Robinhood エコシステムにより近い位置にもたらします。Lighter 自身のドキュメントは、RWA 市場が 24 時間取引し、証拠金メカニズムを使用することを明確に指摘しています。これは商業的に魅力的かもしれませんが、まさにこの種の製品層が大衆市場ブローカーに政治、規制、評判摩擦をもたらす可能性があります。

したがって、正しい結論は市場が望むかもしれないものよりも狭いです。Lighter は、Robinhood が Hyperliquid のように無期限契約経済を保有できることの証明ではなく、Robinhood が暗号ネイティブ取引インフラストラクチャをその消費者ウォレットファネルに接続できることの証明です。これは戦略的に意味がありますが、取引場所を保有することとは同じではありません。

リスク警告:

insights4.vc およびそのニュースレターは教育目的のために研究と情報を提供するのみであり、いかなる形式の専門的なアドバイスとも見なされるべきではありません。私たちは購入、売却、またはデジタル資産の保有を含むいかなる投資行動も推奨しません。

コンテンツは著者の观点のみを反映しており、財務アドバイスを構成しません。デジタル資産または関連技術に参加する前に、それらは高风险であり、価値が大幅に変動する可能性があるため、自分自身でデューデリジェンスを実施してください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News