バーンスタイン調査レポート解説:CoreWeave 2Q は過渡期、注目点は売上の急拡大ではなく電力容量の増強

TechFlow厳選深潮セレクト

バーンスタイン調査レポート解説:CoreWeave 2Q は過渡期、注目点は売上の急拡大ではなく電力容量の増強

バーンステインが懸念しているのは、2028 年以降データセンターの供給逼迫が解消されれば、CoreWeave のビジネスロジックは現在のバリュエーションを支えきれなくなる可能性があるという点だ。

執筆:Rita

TechFlow 導読

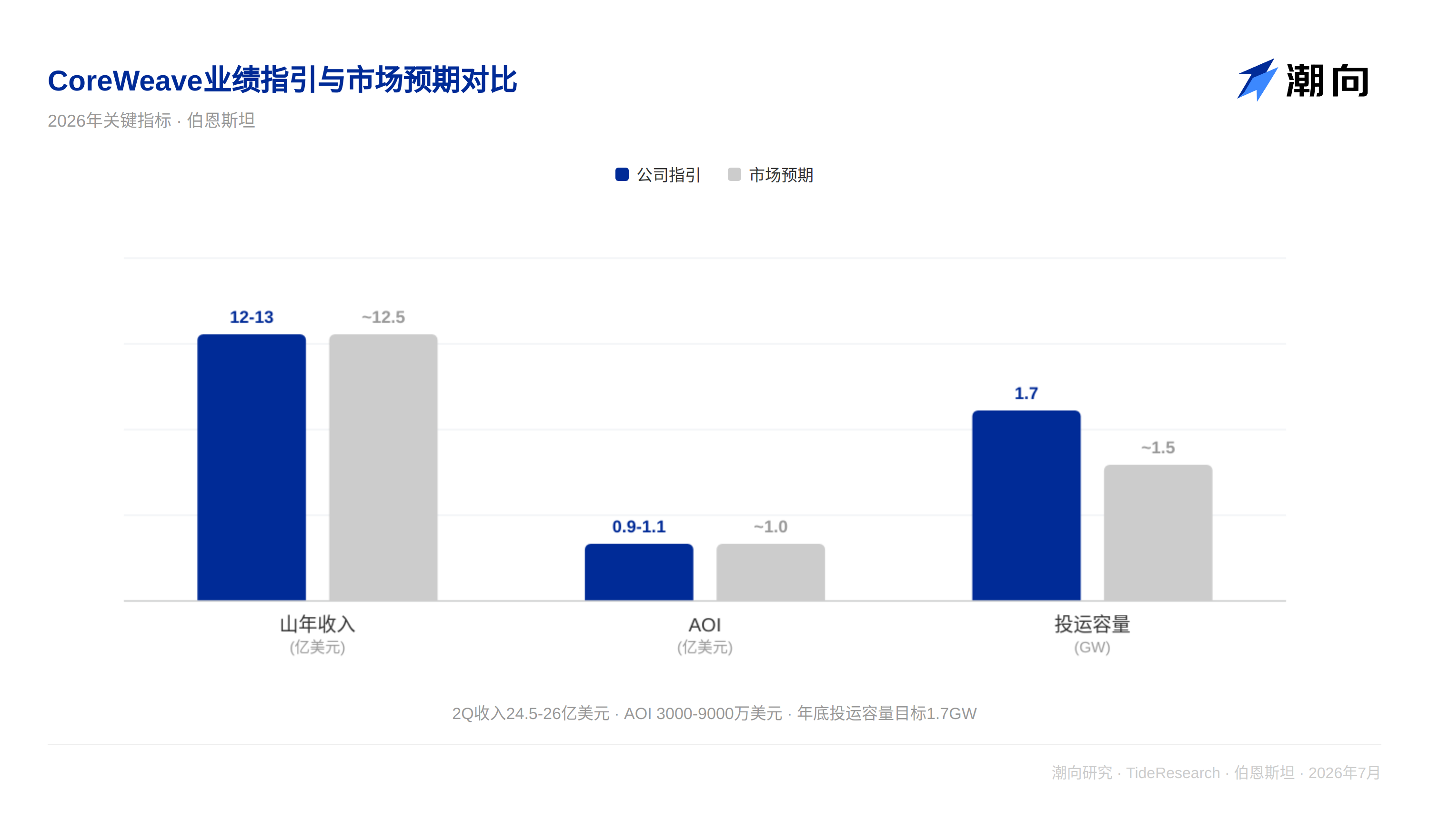

ベルンスタインは 7 月 9 日、CoreWeave(CRWV)の 2Q26 業績プレビューを発表し、Underperform レーティングを維持した。目標株価は 67 ドルで、現在の 90 ドルに対し 26% の下落余地がある。2Q は高い確率で過渡期となり、真の業績転換点は下半期に電力容量が 1.7 ギガワットまで増強された後に現れるだろう。1Q ですでに実行レベルでの問題が露呈しており、調整後営業利益は 2100 万ドルにとどまり、会社が此前提示した 1 億ドル超のガイダンスを大きく下回った。ベルンスタインが懸念するのは、2028 年以降データセンターの供給が逼迫しなくなった場合、CoreWeave のビジネスロジックが現在の評価額を支えきれなくなる可能性がある点だ。

2Q は過渡期であり、電力増強が鍵となる変数

CoreWeave は 8 月初旬に 2Q 業績を発表する予定で、会社の 2Q 売上高ガイダンスは 24 億 5000 万〜26 億ドル、調整後営業利益ガイダンスは 3000 万〜9000 万ドルである。経営陣は 2026 年末までの稼働容量目標 1.7 ギガワットを再表明し、2026 年通年の売上高ガイダンスを 120 億〜130 億ドル、年換算出口売上目標を 170 億〜190 億ドルから 180 億〜190 億ドルへ引き上げた。

ベルンスタインは 2Q が盛り上がりに欠ける結果となるのは予想通りだと見ている。2026 年の容量はすべて完売し、2027 年の大部分も確保済みであり、短期間で売上高のサプライズがある可能性は低い。真の変数は電力供給のペースにあり、電力の実際の稼働は 2H26 まで待たねばならない。稼働容量の増強が順調かどうかが下半期の業績達成を決定づける。

経営陣は何度も AI 需要に減速の兆しがないと強調しているが、業績を決定づける鍵となる変数は稼働容量の増加率である。リース環境は依然として活発だが、電力供給は今後 6 ヶ月から 12 ヶ月にかけて依然として逼迫している。この需給のミスマッチは CoreWeave 現在の価格決定権の源であると同時に、実行リスクが最も大きい部分でもある。

1Q に露呈した実行問題は警戒に値する

1Q26 の調整後営業利益は 2100 万ドルにとどまり、会社が此前提示した「1 億ドル超」との予想を大きく下回った。経営陣の説明は「経済性ではなくタイミングの問題」であり、通電済みのシェルは収益に貢献する前にリース、電力、減価償却費を発生させ始め、貢献利益率は通常 3 ヶ月目になってから正常化するという。

ベルンスタインはこれに対して留保的な態度を示している。アナリストの試算では、プロジェクトレベルの総利益率が 21% を下回るか、平均設置期間が 8 週間を超えると、FY26 の調整後営業利益は予想に達しない可能性があり、この敷居はそれほど高くない。CoreWeave は現在超高速成長期にあり、完璧な実行はほぼ不可能である。過去データによると、過去 3 四半期の決算発表後、株価はそれぞれ 11%〜21% 下落し、1 週間後には跌幅が 11%〜38% に拡大し、1 ヶ月後でも 14%〜22% の跌幅が残っている。運営データが堅実であっても、決算シーズンは株価に圧力をかける可能性がある。

長期的な懸念:2028 年以降の競争優位性(モート)はどこにあるのか?

ベルンスタインの CoreWeave に対する長期的な疑問は 2028 年以降に集中している。データセンターの供給が逼迫しなくなれば、ハイパースケール事業者は Neocloud と企業顧客を巡って正面から競争する可能性が高い。CoreWeave のソフトウェアのモートが AWS、Azure、GCP の攻勢を防ぎきれるかどうか、ベルンスタインは疑問視している。

ベルンスタインは 2027 年前に構造的な転換が見られるとは考えておらず、CoreWeave は 2027 年末までに約 450 億ドルの新契約を締結できると予想している。しかし 2027 年以降、ベルンスタインの見解はマーケットコンセンサスと分かれ始め、2028 年までにベルンスタインの売上高予測はコンセンサスより約 15% 低くなり、その差は拡大し続ける。このタイミングのズレは、短期的な強気と長期的な弱気のロジックが同時に成立することを意味し、投資家は自分がどの時間枠に賭けているのかを明確にする必要がある。

TechFlow 視点

CoreWeave の評価額は 2 つのことに賭けている。AI 計算需要の成長速度がデータセンター供給拡大の速度を持続的に上回ること、そしてハイパースケール事業者の包囲の中で独立系 GPU クラウドプロバイダーとしてのニッチ市場を守り抜けることだ。ベルンスタインの Underperform レーティングは、本質的にはこの 2 つの仮定の少なくともどちらかが無効になることに賭けているものだ。

このレポートで最も価値ある部分は 67 ドルという目標株価ではなく、ベルンスタインが提供した明確な時間枠にある。2028 年之前は供給逼迫のストーリーが評価額を支えられるが、2028 年以降にデータセンター供給が大量に放出されれば、CoreWeave のモートは市場が想像するよりもはるかに浅い可能性がある。2027 年の契約締結のペースが、この判断を検証する早期のシグナルとなるだろう。

免責事項

本文は TechFlow 研究が第三者の証券会社調査レポート(ベルンスタイン、2026 年 7 月 9 日)を整理し解釈したものである。文中で引用されたレーティング、目標株価、利益予測および関連する判断は、すべて該証券会社アナリストの見解であり、所属機関の立場を代表するもので、TechFlow 研究の見解を表すものではなく、いかなる投資助言も構成しない。

市場にはリスクがあり、意思決定は独立して行う必要がある。本文はいかなる証券の売買の根拠として使用すべきではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News