Dragonfly投資家:DeFiサイクルのナラティブを分析、なぜL1に大きく遅れているのか?

TechFlow厳選深潮セレクト

Dragonfly投資家:DeFiサイクルのナラティブを分析、なぜL1に大きく遅れているのか?

前回のサイクルではL1がDeFiを上回ることができたが、新規ユーザーがどこから来るのかを明確にできない限り、どのL1もさらに成長することはできない。

執筆:Celia Wan、Dragonfly Capital

翻訳:TechFlow intern

人々が好況期に信じていたすべてのことに疑問を抱き始めるとき、それが一つのサイクルの終わりを意味しているとわかる。

今回の暗号資産サイクルはCompoundがCOMPをリリースし、単一トークンステーキングという概念を大衆に広めたことから始まり、TerraがAnchorによる20%の利回りという約束と過剰に膨張したLUNAによって崩壊したことで正式に終焉を迎えた。

この暴落は、他のあらゆるDeFiプロジェクトの有効性についての再評価を促す一連の問いを引き起こした――ビットコインでさえも例外ではない。

一般的にトレンドが崩壊するとき、バブルもまた蒸発する。 DeFiおよびL1におけるかつて最大の成功例であったTerraを例に挙げよう。その失敗は、単一トークンステーキングの輝きを失わせ、期待値を再評価し、価格を調整した。

多くのトークンが現在歴史的安値にあるものの、市場は今や新たな価格水準に収束しつつある。この新たな価格は宣伝や騒ぎではなく、前回のサイクルで実際に達成された成果に対する現実的な見方にもとづいている。熊相は昨年、そして我々が実際に何を成し遂げたかを振り返る絶好の機会である。

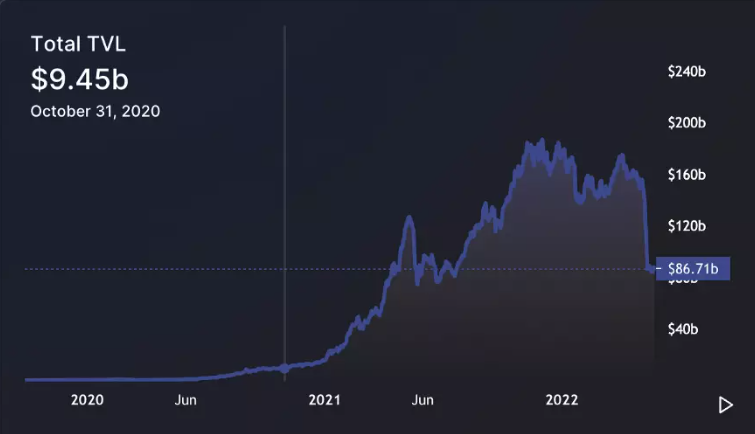

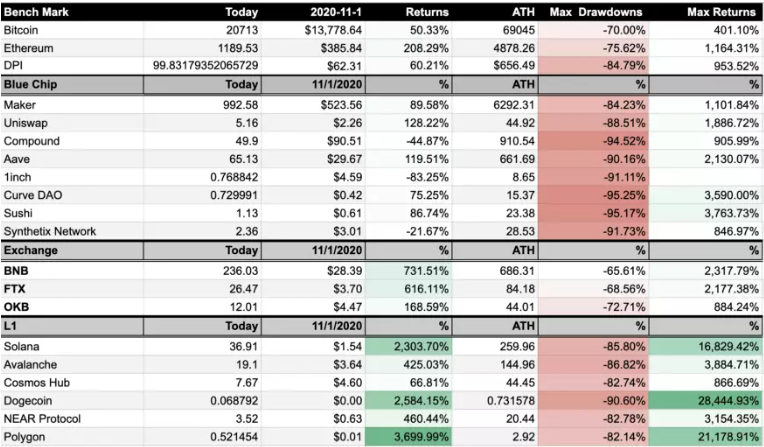

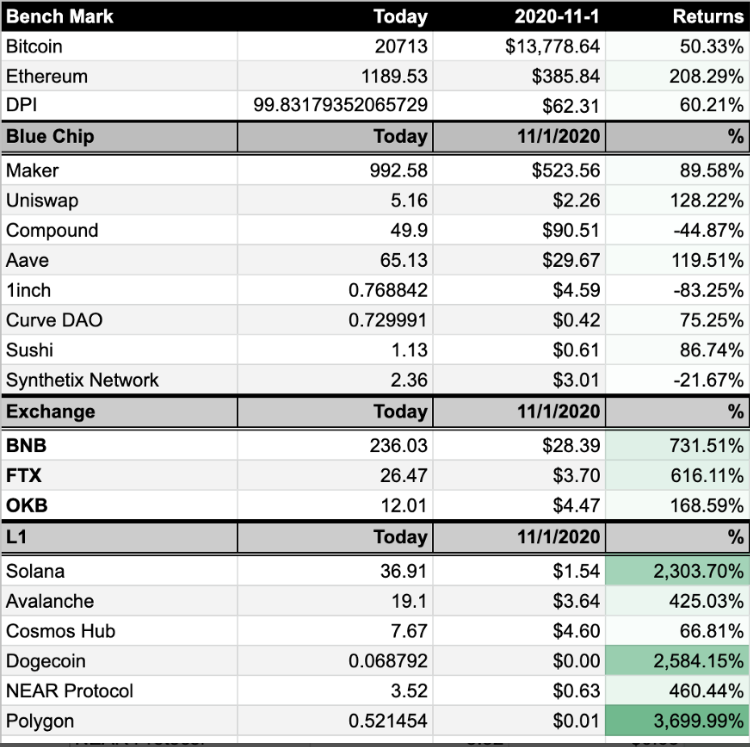

前回の価格サイクルとの関連性を持たせるため、いくつかの著名なDeFiおよびL1プロジェクトの現在価格を過去の最高値(ATH)と比較するとともに、2020年11月1日の価格とも比較した。この時期を選んだのは、サイクルの初期段階であり、DeFiとL1の状況が明確になりつつあった一方で、まだバブルが小さい時期だったためである。Uniswapは2カ月前にトークンをリリースしたばかりだが、価格はまだ上昇していなかった。DeFiのTVLは100億ドルの壁を越えようとしていたが、指数関数的な成長はまだ見られなかった。Avalanche、Solana、Terraなどのプロジェクトは流動性マイニングを開始しておらず、話題にもなっていなかった。

これらの価格ポイントからは一定のパターンが浮かび上がる:

1) サイクル開始以降、投資対象として得られた可能性のある最大リターン;

2) サイクル終了時にプロジェクトが価値を維持できたか;

3) ATHからサイクル終了までにトークンがどれだけ下落したか。

結果として、DeFiもL1も、価格下落率においてビットコインおよびイーサリアムに劣っている。 これは驚くべきことではない。なぜならBTCとETHは最も強い市場コンセンサスを持っており、市場の潮目によって影響を受けにくいからだ。同じ理由により、イーサリアムとビットコインの最大リターンは、ほとんどのDeFiおよびL1トークンよりも低い。

一方、最大リターンという観点では、L1が明らかに今回のサイクルの勝者である。 上位2つのプロジェクト、SolanaとPolygonは、豊富なエコシステム資金と流動性マイニング報酬によって名声を得た。両者の最大リターンはいずれも5桁を超え、AvalancheやNearといった他のL1を大きく上回った。

全体として、L1はDeFiを上回るパフォーマンスを示しており、DeFiのブルーチップは総じて後塵を拝している(それでもなお、印象的な4桁のリターンは達成している)。COMPとSNXのパフォーマンスはさらに低く、これはそれらの価格サイクルが今回議論している期間と一致していないためかもしれない(SNXは2018年にリリースされ、COMPは2020年11月1日以前にすでに稼働していた)。

このような傾向が私たちに伝えていることは一つ――過去のサイクルにおいて、DeFiはL1のベータを超えるようなアルファをほとんど生み出してこなかった。

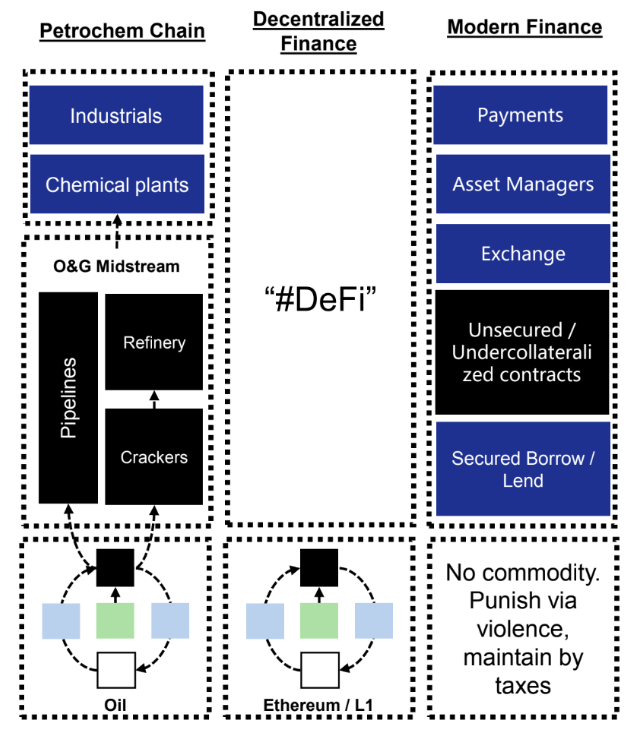

Jason Kamはこの問題を考える上で優れたフレームワークを持っている。2020年のDeFi Summerに彼は、「もしETHが石油化学バリューチェーン(DeFi)を構築するためのエネルギー商品のようなものだとすれば、『石油に投資すべきか、それとも石油化学/産業チェーンの株式に投資すべきか』?」という非常に意義深い問いを提起した。

過去のサイクルで我々が達成したことを見直すと、この問いに対する答えは明らかだ――少なくとも現時点では、基盤となるレイヤー1のトークンの方が、その上に構築されたアプリケーションよりもリスクリターン面で優れている。 過去2年間、ブルーチップDeFiトークンは市場下落時にL1と同程度の下落を見せたが、業界が急成長した際にはL1ほどの上昇力を示さなかった。

直感的に考えれば、これは容易に理解できる。これまでのところ、DeFiに関する大部分の注目は、それがL1にもたらす「ユーザー」と「流動性」のためだった。 しかし、ユーザーが実際にL1にやってきたとしても、彼らの大半はステーキング報酬に惹かれており、ブロックチェーン上でできることはそれだけだとすぐに気づいてしまう。 そして報酬が低下すると、彼らはより高いリターンを提供する別のL1へと移動する。

この関係において、L1はDeFiに対して付加価値を生んでいない。DeFiはL1をよく見せるために存在する――TVLやユーザー数の増加という手段を通じて、L1が「採用」されているように見せるための道具なのである。しかし、多くのDeFiプロジェクト自体は異なるブロックチェーンからの恩恵を受けておらず、EVM非互換のチェーンや不十分な開発ドキュメントによって妨げられているものもある。

そのため、こうしたDeFiプロジェクトには時価総額を維持するための内的な原動力が欠けている。それらの成長はL1の拡大に強く依存しているだけでなく、その強みは所属するエコシステムの範囲内に制限されている。

こうした悪循環的な成長モデルを最も端的に示す数字は、各プロジェクトの現在のトークン価格をサイクル開始時の価格と比較することによって得られる。これらの数字は、LUNAの崩壊によってバブルの大部分が除去された後に、DeFiおよびL1プロジェクトがどれだけの価値を保持できたかを示している。

結果として、この期間中にほぼすべてのトークンが2桁以上の成長を遂げた(COMP、1INCH、SNXを除く)ものの、DeFiは保有価値率においてイーサリアムやL1を上回ることはできなかった。

例えばUNIの場合、2020年11月1日から今日までのリターンは128.22%であるのに対し、イーサリアムは208.26%である(UNIは最近Genieの買収や新しいNFTロードマップによって追加の価格上昇も享受している)。つまり、サイクル開始時にイーサリアムを保有してホールドしていたならば、今の時点でDeFiよりも優れたパフォーマンスを記録していたということだ(「ホールド」は重要である。なぜならイーサリアムの最大リターンはUNIより低いからだ)。他の多くのDeFiトークンでも同様のことが言える。

これらは、サイクル終了時に残された価値に対する冷静な見方を示している。流動性インセンティブやエアドロップによってユーザーをDeFiに誘導する旧来のモデルはもはや機能しない。DeFiはユーザーをL1に連れてきたが、そのユーザーが実際に何をしているかについては無関心だった。最終的には、DeFiの中心はサービス業の一部となり、自分自身のためにしか機能しなくなった――ユーザーはDeFiに参加するためにDeFiに参加するのであり、それを通じて他の活動を行うわけではない。こうした自己目的化は時にポンジースキームに堕してしまう。

もちろん、価格だけが唯一の指標ではない。前回のサイクルでは、トークン価格では測れない真の革新も生まれた。たとえば、Uniswap V3の画期的な集中流動性機能は、新しいアプリケーションの登場に大きな設計空間を開いた。ブロックスペースへの需要はFlashbotsやAlkimiyaといった一連のブロックスペース金融化プロトコルを生み出した。

最後に、いくつかのDeFiプロトコルはサイクルの後半にトークンを発行しており、その潜在力を完全に発揮する機会がまだ与えられていない。たとえば、Lido、Ribbon、dYdXなどのプロジェクトは、今後複数の製品アップデートや業界進展を控えており、さらなる成長を後押しするだろう。

イーサリアムのマージ完了後、LidoのTVLは飛躍的に増加するだろう。Ribbonは、チェーン上での合成性に非常に適した多数の構造化商品を提供しているが、まだ十分に開拓されていない。dYdXやその他のデリバティブプロトコルは、オフチェーンの競合と取引高を比較した際にも、依然として巨大な未開拓市場を獲得できる余地がある。

事実は、L1が前回のサイクルでDeFiを上回るパフォーマンスを示せたとしても、新規ユーザーの流入元がどこなのかを解明できない限り、どれもこれも先に進めない。

新しいカテゴリが登場するとき、DeFiは再び魅力的になる。それは、実際の財務ニーズを持つ真のユーザーをブロックチェーンに呼び込むカテゴリであり、DeFiがそのニーズに応えることができる。NFTやWeb3がサイクル後半に台頭したことは、過剰なレバレッジがかかったトークンとは異なる需要の存在を示しており、こうしたカテゴリは新たなユーザーを惹きつけ、DeFiに再接続させるだろう。それが次のサイクルの物語となる。

それまでは、解決すべき多くの課題が残っており、チームはDeFi分野の重要な研究に注力する必要がある。熊相は、代幣の上場やプロモーションに焦るのではなく、製品開発に必要な時間を提供してくれる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News