DeFi流動性の現状と今後の展望

TechFlow厳選深潮セレクト

DeFi流動性の現状と今後の展望

DeFi業界は今後1~2年以内に、再び千億規模の成長を実現するだろう。

著者:iZUMi Research;@0xJamesXXX

序論 - 流動性について

従来の金融観念において、流動性の定義は非常にシンプルであり、市場で合理的な価格で資産を購入または売却するのに必要な時間軸を指す。その重要性は経済金融システム全体において明らかであり、現代の金融取引体制、ひいては通貨システム全体が、市場取引の流動性をより高めるために絶えず進化し革新していると言える。

「現金」または法定通貨は最も高い流動性を持つ資産と広く見なされており、他の金融商品や有形資産(株式、債券、美術品、不動産など)は、流動性スペクトル上でそれぞれ異なる位置にあり、流動性は徐々に低下していく。

したがって、高い流動性を持つ「通貨」こそが、現在の金融システムおよびグローバル貿易体制における価値伝達メカニズムであると言える。ある「通貨」が国際貿易市場で持つ流動性は、通常、それを裏付ける主権政府の国際貿易における地位を表している。この点において、米ドルは間違いなく現在最も高い流動性を持つ「資産」である。

損失なしに迅速に取引できる能力が通貨の流動性を示す。しかし、今日のデジタル時代において、紙幣として存在する「通貨」の日常的な流動性は、銀行口座にデジタル形式で存在する「通貨」に及ばないことが多い。ほとんどの金融商品も、インターネットおよび電子機器の発展により、取引の流動性が大幅に改善されており、「流動性の電子化革命」と呼べる状況にある。そしてブロックチェーン技術の登場と成熟は、この流動性革命を新たな次元へと引き上げた。

ブロックチェーン:取引システムの革命 + 流動性の爆発的拡大

ブロックチェーンは自由に流通可能なトークンを通じて価値を示し、さまざまな資産を代表させることを可能にする。また、現在の世界におけるいくつかの主権国家による中央集権型取引所の制限を排除し、個人はインターネット接続可能な端末さえあれば、参入障壁のないブロックチェーン取引システムに誰でも参加できる。

この変化は、従来の金融における取引者の参入障壁という問題を画期的に解決した。銀行口座や取引所アカウント、取引資格、取引時間の制限などが、チェーン上の取引システムでは完全に存在しない。(ここでは中央集権型取引所アカウントのKYC問題には触れない)

チェーン上取引システムの革命により、ユーザーはより低く、あるいは実質ゼロに近い参入コストでアクセスでき、ミクロ経済の市場メカニズムにおいては、より激しい競争とより効率的な市場効率を意味する。ブロックチェーン市場では、これは流動性の爆発を意味する。

もちろん、ここで言う広義の取引流動性の爆発は、必ずしも個別の現実取引における流動性の深さが直接的に強化されたことを意味するわけではない。しかし、これはまさにチェーン上取引システム、つまりDeFi業界が常に改善・解決しようとしている課題でもある。

AMM自動マーケットメーカー:DeFi業界の誕生

ブロックチェーンの取引システム全体において、流動性はトークン価値の伝達メカニズムと言える。しかし、従来の中央集権型取引所(CEX)は今なお「流動性」の主導的地位を保持している。その大きな理由の一つは、CEXが従来の金融取引システムと同様に、注文書方式の取引深度を提供する一般のユーザーに加えて、専門的なマーケットメーカーが重要な役割を果たしていることにある。

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

専門のマーケットメーカーは取引所に優れた取引深度を提供するだけでなく、協力プロジェクトに対して良好なトークン流動性を提供し、ユーザーにも良好な取引体験をもたらす。一見してすべての関係者が利益を得る好循環のように見えるが、規制のない、マーケットメーカー制度のない暗号資産市場では、マーケットメーカーと投機筋の関係は、トークン価値が適切に市場で評価されることに必ずしも貢献していない。プロジェクト側、投資機関、さらには大量保有者らは、市場流通性を高め、価格を安定させ、時価総額を管理するために、自ら専門のマーケットメーカーチームを編成して取引に参加することもある。

しかし、CEXでは多数の取引データや取引当事者情報が公開されず透明性に欠けるため、一般の取引者は間接的にマーケットメーカーの利益源となっているだけでなく、時価総額操作による投資損失を被りやすい。

一方、チェーン上でのAMM(自動マーケットメーカー)取引メカニズムとそれに伴う分散型取引所(DEX)プラットフォーム、「流動性提供者(LP)」の登場は、流動性問題の一部を解決する全く新しい視点のソリューションを提供した。個人ユーザーは取引ペアの資金プールに流動性を提供することで、「マーケットメーカー」の役割を担えるようになった。取引ユーザーはもはや注文書による価格提示と相手方とのマッチングではなく、アルゴリズムによる自動価格設定を通じて、プールと直接トークンの比率交換を行うことで取引を成立させる。

AMMメカニズムの登場はDeFi業界の始まりを象徴し、同時にブロックチェーントークンの流動性を明確に二つの部分に分けた:1. CEX(中央集権型取引所)のチェーン外流動性、2. チェーン上流動性。

注記:DeFiとは、中央集権機関に依存せず、ブロックチェーン上のスマートコントラクトプラットフォームに展開された分散型アプリケーション(Dapp)を通じて一連の金融サービスを実行すること。(国盛DeFi1)

チェーン上流動性

過去2年間、チェーン上流動性は爆発的な成長を遂げた。中央集権型取引所のチェーン外流動性と比較すると、自動マーケットメーカー(AMM)メカニズムにより、市場の流動性提供者の参入障壁が大幅に低下した。専門のマーケットメーカーチームや中央集権型取引所は不要となり、個人ユーザーは流動性を提供するだけで直接的な手数料収入を得られるようになった。

取引ユーザーにとっても、チェーン上流動性の情報はより透明である。良好なチェーン上流動性は投資家にとってより大きな安心感をもたらす。なぜなら必要に応じてスムーズに換金や操作ができ、中央集権型取引所でよく見られる流動性枯渇時の急激な価格変動を心配する必要がないからだ。

プロジェクト側にとっても、より良いチェーン上流動性は常に目指すべき目標であり、データからもチェーン上流動性の規模はしばしばプロジェクトの時価総額と正比例することが確認できる。

しかし、基本的なAMM自動マーケットメーカーのロジックには致命的な欠陥がある:流動性提供者は主流で取引量の多いトークンに流動性を提供することで取引手数料収入を得られるが、新興トークンに流動性を提供するインセンティブを持たない。主な理由は、新興トークンに流動性を提供するにはまず当該トークンを保有する必要があり、そのため流動性提供者は多くの場合自ら資金を出して購入しなければならない。さらに流動性提供後は無常損失(IL)リスクも負うことになる。もしプロジェクトの人気が低ければ、得られる取引手数料も少なくなる。このような状況下では、利益を主目的とする流動性提供者にとって、対応するリスクを負うだけの十分な期待リターンがない。しかし、新興トークンにとって十分な流動性がなければ、取引スリッページ、価格安定性などの要因が、一般ユーザーがDeFiプロジェクトに参加したり、そのトークンを投資・取引することを妨げる。逆に、十分なユーザー取引がなければ、高い取引手数料収入が生まれず、流動性提供者を惹きつけてより豊富な流動性を確保するインセンティブも生まれない。これこそが「卵が先か鶏が先か」の古典的なジレンマである。

しかし、創造性豊かなブロックチェーン業界はこの問題を解決する仕組みを発見した――流動性マイニング(Liquidity Mining)である。

「掘り出された」DeFiサマー――DeFi1.0

Yield Farming(利回り農作)トークン報酬モデル

広義には、流動性マイニングとは、ユーザーがDeFiプロトコルとインタラクションを行い、そのプロトコルのネイティブトークンを報酬として受け取るトークン報酬モデルを指す。このモデルの先駆けとなったのは、DeFi貸借プロトコルCompoundが2020年6月16日に開始した流動性マイニング活動であり、同プラットフォームで借り入れまたは預け入れを行うユーザーにCOMPトークンを報酬として提供した。このインセンティブモデルは、預け入れユーザーの収益を増やすだけでなく、借り入れユーザーにも補助金を提供するものであった。この革新的なインセンティブモデルにより、Compoundプラットフォームのユーザー数と貸借活動は急速に増加し、流動性も大幅に強化された。活動開始からわずか20日間で、Compoundのロックアップ金額は1.8億ドルから6.5億ドルに増加し、ユーザー数も急速に6,000人にまで急上昇した。

(https://defillama.com/protocol/compound)

Uniswapは当時最も成熟したAMM方式のDEXプラットフォームの一つであり、ユーザーが資金プールに流動性を提供すると、対応するLPトークン(Liquidity Provider Token)を受け取り、これが流動性提供の証明となる。しかし、このモデルでは流動性提供者は取引から発生する手数料報酬しか得られない。

SushiswapはCompoundプロトコルのトークン報酬モデルに着想を得て、Uniswapプラットフォームのコードをフォークし、SUSHIプラットフォームトークンを導入してDEXの流動性マイニングモードを開始し、成功裏にUniswapの流動性に対し「吸血鬼攻撃」を仕掛けた。

Sushiswapプラットフォームでは、ユーザーが資金プールに流動性を提供すると、取引手数料の分配に加え、SUSHIトークンの形で報酬を受け取ることができる。SUSHIトークンはプラットフォームのガバナンス権と収益権も有する。ユーザーが流動性を提供しなくなった後でも、SUSHIプロトコルの取引手数料の一部をSUSHIトークンによって獲得でき、早期の流動性提供者をよりよくインセンティブ化し、彼らがプラットフォームの長期的発展を通じて継続的に収益を得られるようにする。これにより、「流動性提供者」と「分散型取引所プラットフォーム」の双方の利益がより深く結び付けられた。

各種DeFiプラットフォーム自身が流動性マイニングを開始して自社のDeFiアプリに流動性を提供してもらう方法以外に、DEX + LPトークンのメカニズムは、他のブロックチェーンプロジェクトが自社のトークンを利用して、対応する取引ペアのチェーン上流動性を新たに誘導するモデルを創造した。ユーザーはDEXでプロジェクトトークンと主要通貨の取引ペアに流動性を提供した後、得たLPトークンをステーキングし、プロジェクト側が提供する流動性マイニング報酬を得ることができる。

このモデルは前章で述べたAMMメカニズムの致命的欠陥を大きく改善した:初期の小さな取引量から生じる手数料では、流動性提供者を十分な資金流動性を提供するようインセンティブ化できず、ユーザーのチェーン上取引への意欲が低下して悪循環に陥ってしまう。しかし、流動性マイニングを利用することで、初期の流動性提供者はプロジェクト側のトークンによる直接報酬を受け取り、十分な利益を得ることができ、より多くのチェーン上資金が対応取引ペアに流動性を提供するようになり、チェーン上ユーザーの取引体験が最適化され、好循環に変わる。

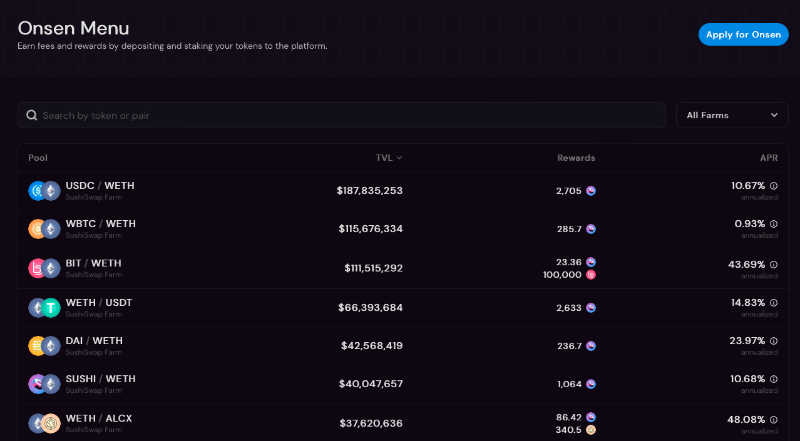

(https://app.sushi.com/farm)

チェーン外取引所の流動性マイニング

取引所の流動性マイニングはDEXから始まったわけではなく、2018年に最も話題になったプロジェクトの一つである中央集権型取引所FCoinから始まった。FCoinは上場後すぐに「取引即マイニング(Transaction-Mining)」モードを開始し、これをFCトークンの主要な分配モードとした。「取引即マイニング」は「流動性マイニング」メカニズムの原点であり、その核心設計はユーザーのFCoin取引所での取引量に応じてFCトークン(FCoinプラットフォームトークン)を報酬として提供することである。このメカニズムは、より大きな取引量が充実した流動性を示すと考えられ、それによってより多くの市場ユーザーがFCoinでの取引を選択し、長期的な本物のユーザーになることを期待していたが、結果はそうではなかった。

中央集権型取引所での取引の主なコストは取引手数料のみであるため、多数の「マイニングチーム」がこの活動に参加した。取引手数料が得られるFCトークンを売却した収益よりも安ければ、ボリューム稼ぎ取引が最も簡単かつ直接的な利益獲得手段となる。そのため、FCoinが流動性マイニング活動を行っていた期間中、過剰なスキャミング取引が発生し、1日の取引量は最高で56億ドルに達し、取引量データにおいて当時世界で最も流動性の高い取引所の一つとなった。しかし、すべてのユーザーは、これらの虚偽の取引量の背後にある実際の取引深度が十分ではないことを十分に理解しており、FCトークンを獲得した後、大多数のユーザーは直ちに売却して利益を得、FCoinの長期的な忠誠ユーザーとはならなかった。そのため、FCトークンの報酬が取引コストを賄えなくなった後、FCoinの取引量も徐々に減少した。

FCoinの流動性マイニングモデルが最も失敗した点は、報酬の分配が純粋に取引量に基づいていたことであり、取引量と流動性の因果関係を誤解していた。従来の市場では、より大きな取引量は通常、市場がより豊富な流動性を持っていることを意味するが、これらの取引量がトークンインセンティブのためにスキャミングされたものであれば、流動性の良しあしを全く表していない。そのため、FCoinの流動性マイニングモデルは失敗に終わった。

チェーン上流動性マイニング1.0の限界

FCoin中央集権型取引所の流動性マイニングが直面した致命的な問題と同様に、チェーン上の流動性マイニングも多くの限界を持っている。

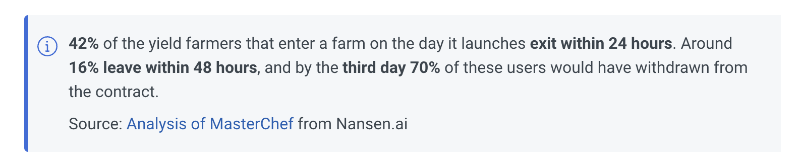

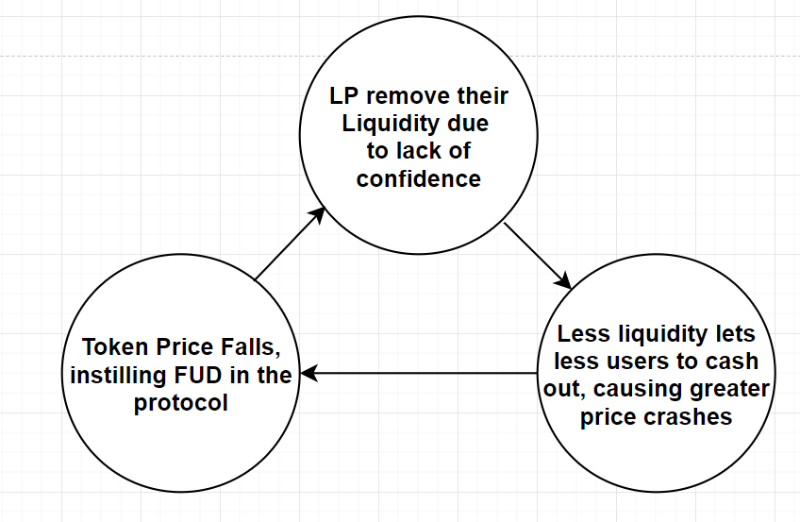

まず、いかなる利益をもたらす経済活動も、そこに集まる資金の最も直接的な目的は利益の獲得である。そのため、多くの流動性マイニング参加者の行動パターンは非常に簡潔に「掘る、引き出す、売る(Mine, Pull, Sell)」とまとめられる。業界では、こういった流動性提供者を「蝗害(バッタ)タイプのマイナー」と呼ぶ。彼らは取引ペアに長期間にわたって有効な流動性を提供したり、プロジェクトトークンの長期保有者になったりすることはできず、むしろ市場に大きな売り圧力を形成し、トークンの適正価格決定に不利な影響を与える。

もう一つの問題は、トークン報酬に依存する流動性マイニング活動のコストが非常に高く、長期的に継続できないことである。異なる流動性マイニング活動が市場で同時に行われるため、プロジェクト側は十分な流動性を引きつけるために、より多くのトークンや高いAPRをインセンティブとして提供せざるを得ず、これによりプロジェクト側のトークンコストが大幅に増加する。このような高インセンティブは長期的には維持できず、流動性マイニング活動が終了すれば、ほとんどのプロジェクトのトークン流動性は再び大幅に低下し、長期的に十分な流動性を確保するという目標を達成できない。

(https://www.nansen.ai/research/all-hail-masterchef-analysing-yield-farming-activity)

また、大量のトークンが流動性マイニングを通じて市場に報酬として放出される過程で、プロジェクトのトークノミクスモデルに短期間で大きなインフレ圧力がかかる。これはプロジェクトの長期的発展の利益に反する。さらに、流動性マイニングのルールと放出量は通常活動前に設定されるが、活動結果は予測不可能であるため、プロジェクト側は明確な流動性目標を持ち、それを達成することが非常に難しい。

(https://docs.olympusdao.finance/pro)

(https://docs.olympusdao.finance/pro)

したがって、基盤となるAMMメカニズムのDEXプラットフォームであろうと、多種多様な流動性マイニングを行うブロックチェーンプロジェクトであろうと、この段階では最も根本的な問題に直面している:資金利用効率をどう向上させ、流動性をどうより良く誘導・管理するか?

DEXによる流動性効率の向上――基盤取引の流動性資本効率

最も基本的なUniswap V2のx*y=K定数乗積AMMメカニズムを基に、多くのアップグレード版AMMメカニズムが派生した。この章では、特に代表的なプロジェクトを紹介し、前述の流動性ジレンマをどのように打破したかを詳しく分析する。

Curve:Stable Assets、Ve-Tokenomics、およびConvex

Curveプロトコル――イーサリアムベースの分散型取引所であり、主にステーブルコインやペッグド資産の取引に焦点を当てている。他のDEXと比較して、Curveはより集中した取引ペアを提供し、極めて低いスリッページと手数料を実現しており、巨額の資産取引ニーズを満たすことができる。

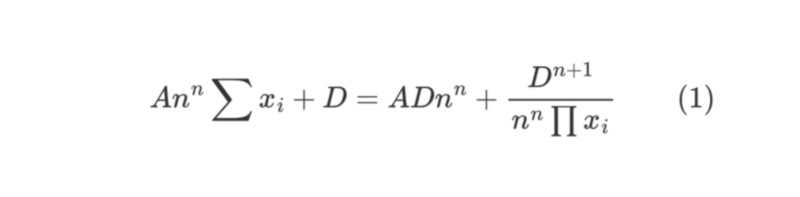

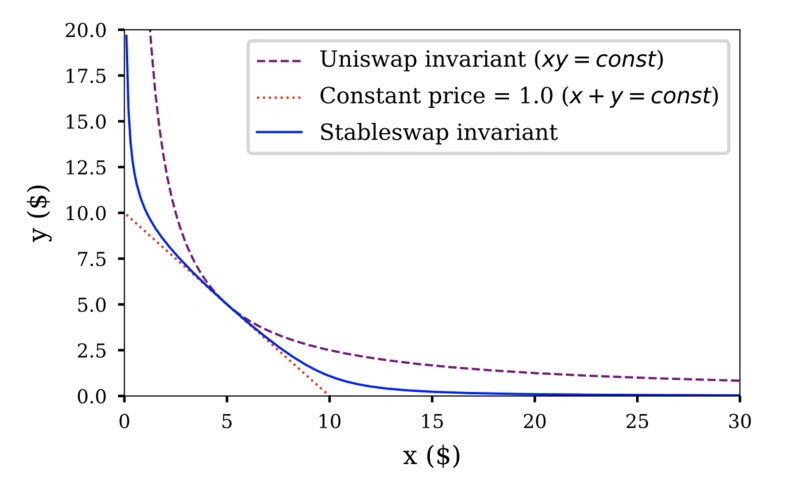

CFMMアルゴリズム

この特徴は、Curveが独自に設計したStable Assets用AMM方式によるものであり、定数和と定数積の両方のマーケットメーカーモデルを融合したもので、定数和の低スリッページ特性と定数積の無限流動性の特徴を兼ね備えている。

(https://www.odaily.news/post/5176601)

(https://www.odaily.news/post/5176601)

したがって、Uniswap V2の定数積アルゴリズムと比較して、Curveプラットフォームでのステーブルコインやペッグド資産の取引ペアは、より少ない流動性資金でより低い取引スリッページを達成でき、安定資産取引における流動性資金の利用効率を大幅に向上させている。 (https://www.odaily.news/post/5176601)

(https://www.odaily.news/post/5176601)

ve-Tokenomics

AMM自動マーケットメーカーのアルゴリズムにおける革新に加え、Curveのもう一つの最大の革新はve-Tokenomicsの開拓である。Curveは2020年8月に「投票ロック(Vote-Escrowed)」機能を導入した。この機能により、CRVトークン保有者は最大4年間トークンをロックアップすることで、veCRV(Vote-Escrowed CRV)と交換できる。veCRVの数量は残りのロック期間に比例し、veCRVは譲渡・取引不可である。権益面では、veCRVは特定の流動性プールがCRV報酬を受け取れるように投票する権利を持ち、またCurveプラットフォームの収益分配権も表す。ユーザーはveCRVを通じて流動性マイニング収益をブーストできるだけでなく、Curveプラットフォームの収益分配も直接受け取ることができる。

当時の状況下、流動性提供者のリターンを最大化する選択肢は、CRVをロックアップしてveCRVを取得し、流動性マイニング収益をブーストし、投票によってCRV流動性マイニング報酬を自分の好むマイニングプールに誘導することで、より多くのCRV報酬を得ることだった。これにより、対応する取引ペアはより多くの流動性提供者とその資金支援を得られ、取引深度が増加し、スリッページが低下し、市場からより多くの取引者がCurveプラットフォームで取引することを引きつけ、好循環を達成した。

この最も深いレベルの突破は、Curveの流動性マイニングメカニズムが流動性マイナーの利益とDEXプラットフォーム自体を長期的に深く結びつけたことにあった。その結果、CurveプラットフォームのTVLは徐々に増加し、現在も221億ドルのTVLでDeFi分野のトップを維持している。Curveは豊富な流動性資金を活かして、DeFi市場全体の安定資産取引に超高流動性のプラットフォームを提供している。 (https://defillama.com/protocol/curve)

(https://defillama.com/protocol/curve)

Curveプラットフォームの成功的事例を経て、ve-TokenomicsはStargate、UDX、Curvance、Lendflareなど多くのDeFiプロジェクトのトークノミクス設計に不可欠な要素となった。また、Frax、Ribbon Finance、Yearnなど有名な老舗DeFiプロジェクトもすでにveトークン経済モデルの統合を開始または発表している。この基礎の上に、ACのSolidly ve(3,3)やUniswap V3エコシステムのiZUMi Financeが展開するveNFT(veiZi)など、veモデルとNFTを結合するプロジェクトも登場した。

注記:これら2つのプロジェクトについては、本報告書の後半でさらに詳細に分析する。

Convex――ve-tokenomicsに流動性を創出

Curveが開拓したve-tokenomicsの最も重要なメカニズムは、ロックアップによって得られるveCRVトークンが譲渡・取引不可であることだが、これはユーザーから最も批判される点でもある。なぜなら小規模投資家はCRVトークンを4年間ロックアップする資金コストを負担できず、veCRVを得て自身の流動性資金収益をブーストしたり、veCRV投票を通じて対応資金プールでのCRV報酬分配権を争うことができないからである。

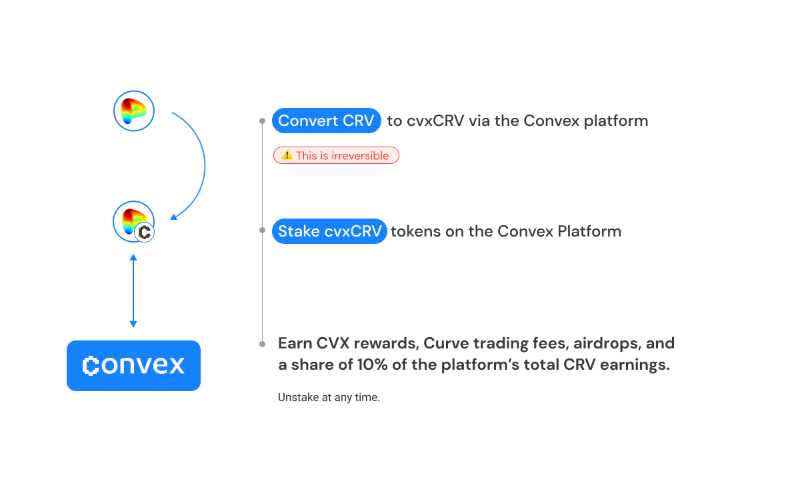

そこで、veトークンの流動性問題を解決するためにConvexが登場した。CRV保有者はConvexでCRVをステーキングし、cvxCRVを得る。Convexプラットフォームは自動的に得られたCRVトークンをCurve上でロックアップし、プロトコルが掌握するveCRVトークンを得る。そのため、cvxCRVトークンは流通可能なトークン化されたveCRVと呼ばれる。cvxCRVトークンをステーキングすると、ユーザーはCurveのガバナンス権、一部の$CRV流動性マイニング報酬(Convex総マイニング報酬の10%)、50%の取引手数料($3CRV)、Convexネイティブトークン$CVX報酬、およびConvexが提供するエアドロ報酬を得ることができる。

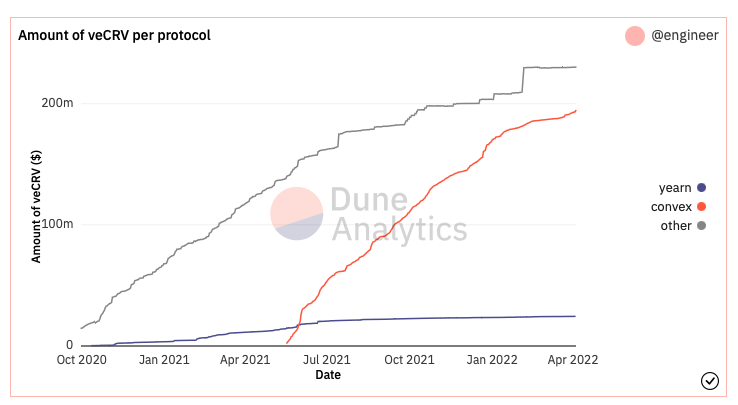

ConvexはCRV/cvxCRVトークンに対する流動性マイニングインセンティブを通じて、両者のDEXでの交換比率をほぼ1:1に近く保っている。これにより、ユーザーはCurveプラットフォームからの収益を得つつ、十分な流動性を維持できる。Convexはこのメカニズムにより、大量のveCRVを獲得し、Curve上各流動性プールの報酬分配に関する投票権を十分に獲得した。Curveエコシステム内のプロジェクト、特にConvexによるveCRVガバナンス権の争奪戦は「Curve War」と呼ばれ、現在のデータによると、Convexは既に43%のveCRVを掌握しており、この戦いで主導的な地位を占めている。

(https://dune.xyz/engineer/CRV-and-Convex)

賄賂――ガバナンス権に流動性を創出

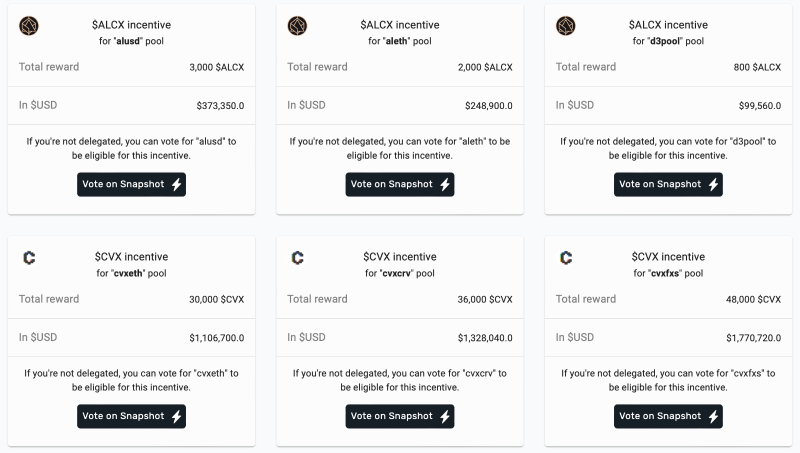

「Curve War」の競争結果が徐々に明らかになると、Convexプラットフォームのガバナンス権も多くのユーザー、さらにはDeFiプロトコル間の競争の的となった。ユーザーがConvexプラットフォームでプラットフォームトークンCVXをロックアップするとvlCVXトークンを得る。これはConvexプロトコルが保有するveCRVの投票権に関するガバナンス権も表している。このメカニズムにおいて、CVXを多く持ち、ロックアップ後に得られるvlCVXが多いほど、veCRVに対するガバナンス権が大きくなり、Curve上の特定のステーブルコインプールの規模、スリッページ、収益などを左右できる。そのため、さまざまなプロジェクトがCVXおよびvlCVXガバナンス権の重要性に気づき始めた。彼らが大量のCVXトークンを蓄積する一方で、DeFi業界はvlCVX投票権に影響を与えるより効率的なメカニズムを創造した――ガバナンス権への賄賂メカニズム。

(https://votium.app)

Votium ProtocolはvlCVXの賄賂メカニズムのための効率的なガバナンス流動性プラットフォームを構築した。vlCVX保有者は各提案で自らの投票権を貸し出し、投票権を蓄積したい買い手から賄賂資金を受け取る。買い手は指定プールへの投票に対してユーザーに支払う報酬を直接設定できる。vlCVX保有者は、買い手が提供する「賄賂」に基づいて投票するか、VotiumプラットフォームでvlCVXを委任できる。Votiumプラットフォームのスマートコントラクトが自動的に最も高い「賄賂」を選んで投票を行使するため、vlCVX委任者はVotiumプラットフォームから最大限の賄賂収益を得続けられる。現在までにVotiumはvlCVX保有者に1億5700万ドルの賄賂収益を創出した。これはガバナンス権に対応する市場価値を非常に効率的に解放しただけでなく、これまで存在しなかったガバナンス権の市場流動性を事実上創出したとも言える。 (https://llama.airforce/#/votium/overview)

(https://llama.airforce/#/votium/overview)

買い手、すなわちConvexのガバナンス投票を通じてCurveでより多くの流動性を得たいプロジェクトにとっては、Votiumは効率的で低コストな流動性獲得プラットフォームを提供している。彼らはVotiumを通じて、CVXトークンを蓄積するコストや価格変動による資金リスクを回避でき、制御可能なコストで直接対応するガバナンス権を獲得し、チェーン上流動性を引きつけるという直接的な目的を達成できる。現在、Votiumで1ドルの賄賂を提供すると、LPは1.53ドルの流動性マイニング収益を得る。したがって、直接資金を提供して流動性マイニングを行うよりも、賄賂メカニズムはプロジェクト側に、より低コストで自社のトークノミクスに影響を与えないインセンティブモデルを提供する:賄賂によるガバナンス権の争奪を通じてCurveおよびConvexの流動性マイニング収益を獲得し、自社取引ペアのチェーン上流動性をインセンティブ化する。

Uniswap V3の集中流動性メカニズム

Uniswap v3の高資本効率 High capital efficiency of Uniswap v3

( TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News