Comment les facteurs macroéconomiques liés au dollar influencent-ils l'évolution du marché des cryptomonnaies ?

TechFlow SélectionTechFlow Sélection

Comment les facteurs macroéconomiques liés au dollar influencent-ils l'évolution du marché des cryptomonnaies ?

Il existe une variable macroéconomique qui, à elle seule, influence plus de 50 % des fluctuations des prix des cryptomonnaies.

Rédaction : Tascha labs

Traduction : TechFlow Intern

Il existe une variable macroéconomique qui, à elle seule, explique plus de 50 % des fluctuations des prix des cryptomonnaies. Que signifie-t-elle pour la valeur de votre portefeuille de jetons ? Cette variable, c’est le dollar américain.

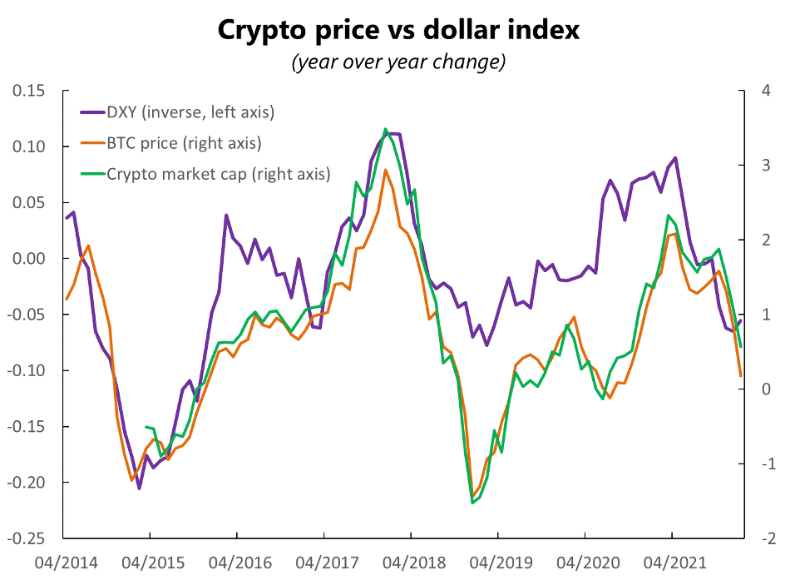

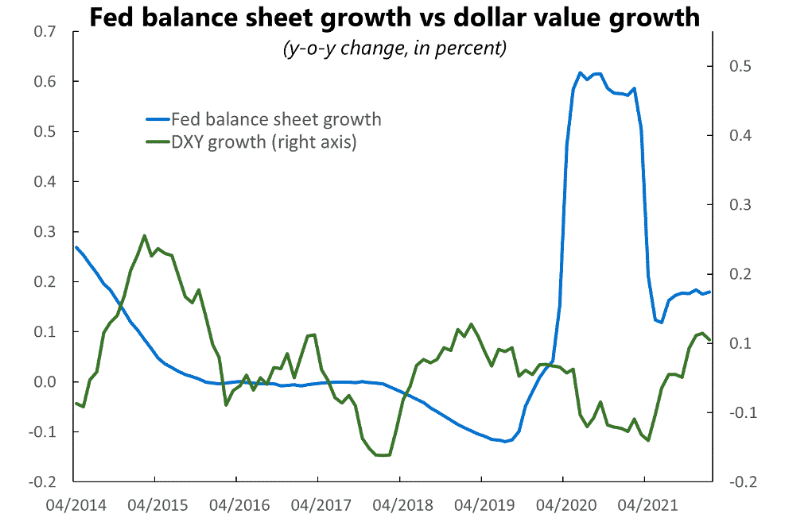

J’ai comparé l’évolution du prix du BTC et de la capitalisation boursière des cryptomonnaies à un ensemble de facteurs macroéconomiques. Le prix du dollar (représenté par l’indice DXY) présente la corrélation la plus marquée avec les cryptomonnaies.

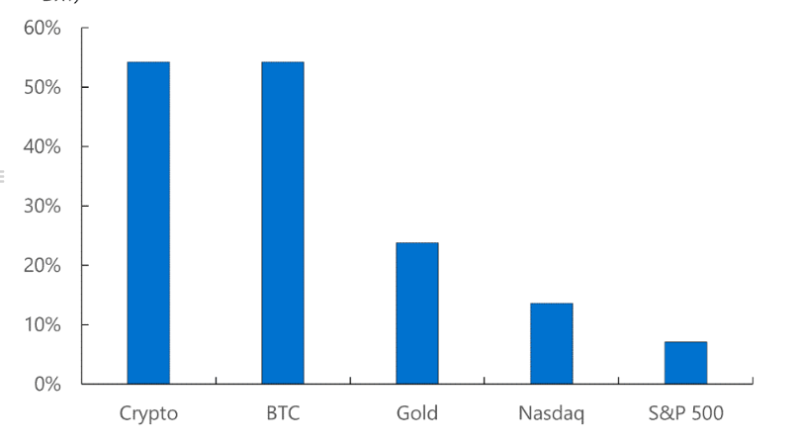

L’évolution annuelle du prix du BTC s’explique à 54 % par le seul DXY.

DXY en hausse → Cryptomonnaies en baisse, et inversement.

En 2018, soit au moment du dernier hiver cryptographique, le retournement majeur de tendance du dollar coïncidait précisément avec l’effondrement du marché. Puis, lorsque le dollar a entamé sa chute début 2019, le BTC est ressuscité de ses cendres. On peut alors se demander : les cryptomonnaies sont-elles réellement pilotées par la halving du BTC, comme on cherche à nous le faire croire, ou plutôt par le cycle d’évaluation du dollar ?

Vous allez dire : les prix des cryptomonnaies sont exprimés en dollars. Donc, si le dollar monte, les cryptos baissent forcément. Ou encore : les cryptomonnaies sont des actifs spéculatifs, tandis que le dollar est un actif refuge. Naturellement, ils devraient être négativement corrélés. Rien de surprenant à cela, non ?

Certes, le DXY est aussi négativement corrélé aux matières premières, car celles-ci sont majoritairement cotées en dollars, tout comme il est négativement corrélé aux marchés actions, puisque ceux-ci sont également des actifs à risque.

Mais le DXY n’explique que 24 % des variations du prix de l’or et seulement 7 % de celles de l’indice S&P 500 — sa corrélation avec les cryptomonnaies est donc supérieure d’un ordre de grandeur. Pourquoi ?

C’est le résultat combiné de plusieurs facteurs. Sur le plan mécanique, quand le dollar s’apprécie, le coût d’acquisition de cryptomonnaies via les stablecoins depuis d’autres devises augmente, ce qui réduit la demande.

Mais surtout, la valeur du dollar est un indicateur clé reflétant de nombreux facteurs macroéconomiques : préférences mondiales en matière de risque, conditions monétaires, perspectives de croissance, décisions des banques centrales… Tous influencent directement les cryptomonnaies.

Autrement dit, même si le DXY lui-même n’« entraîne » pas directement les variations des prix des cryptomonnaies, il constitue un indicateur synthétique de nombreux autres facteurs. Un peu comme la notion de « réduction de dimension » en science des données, si vous voulez.

Ainsi, si vous souhaitez anticiper la performance probable de votre portefeuille de cryptomonnaies à moyen et court terme, observer la tendance d’évaluation du dollar ainsi que ses moteurs fondamentaux s’avère particulièrement utile.

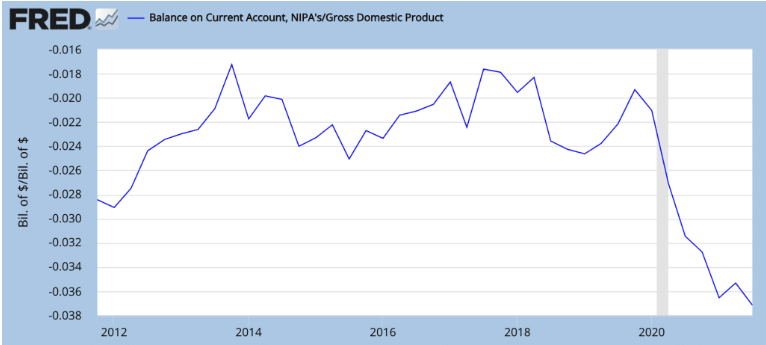

Facteur 1 : La balance courante américaine

Votre manuel d’économie universitaire affirme que si un pays importe plus qu’il n’exporte (c’est-à-dire s’il affiche un déficit de balance courante), la valeur de sa devise devrait baisser.

En réalité, depuis la pandémie, la balance courante américaine ne cesse de se détériorer, tandis que la valeur du dollar décline.

Mais la reprise économique post-pandémique ralentit, les dépenses publiques se contractent → la demande d’importations diminue → le déficit annuel de balance courante se réduit → soutien à la valeur du dollar.

En pratique, cependant, la balance courante a peu d’impact sur le dollar comparé aux autres devises, car de nombreuses marchandises sont déjà tarifées en dollars. Dans un monde financiarisé, ce sont les marchés financiers qui pèsent davantage sur la valeur du dollar, ce qui m’amène à :

Facteur 2 : Les entrées de capitaux aux États-Unis

Les États-Unis sont un bénéficiaire net d’investissements en portefeuille. Les flux vers les actifs américains soutiennent la demande de dollars.

De plus en plus de ces capitaux affluent vers les actions américaines, dont la performance surpasse largement celle de la plupart des autres marchés boursiers, attirant ainsi les investisseurs du monde entier.

Mais comme vous le savez, à cause de la future politique de resserrement de la Réserve fédérale, le ralentissement économique a probablement commencé, et les marchés actions ont été durement touchés. Ce long hiver boursier pousse les investisseurs à chercher de nouveaux horizons → les capitaux quittent les États-Unis → la demande de dollars baisse → la valeur du dollar diminue.

On peut discuter de savoir si un effondrement généralisé des actions va vraiment avoir lieu. Mais faute de preuves solides allant dans l’autre sens, nous choisissons de croire que oui.

Donc, pour l’instant : équipe « Dollar haussier » : 1 point ; équipe « Dollar baissier » : 1 point.

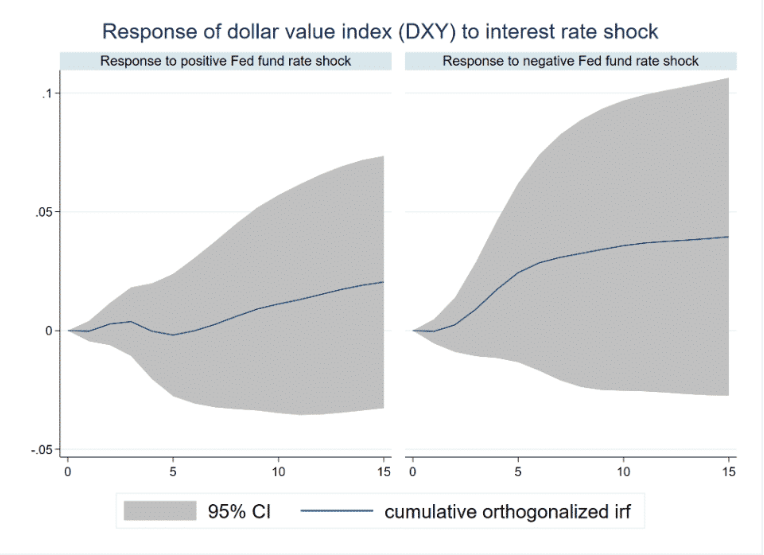

Facteur 3 : Les hausses de taux de la Réserve fédérale

Le régime prolongé de taux bas aux États-Unis a stimulé diverses opérations de carry trade — emprunter des dollars à faible coût pour acheter des actifs étrangers offrant un rendement plus élevé. Cela a fortement poussé à l’augmentation des actifs étrangers détenus par les banques américaines et autres institutions financières.

Tant que le coût du financement en dollars reste bas, cette stratégie est infaillible. Une hausse des taux → réduit les profits du carry trade → diminue le reflux des portefeuilles vers l’étranger → accroît la demande de dollars → apprécie le dollar → réduit encore les profits du carry trade → un cercle réflexif auto-renforçant.

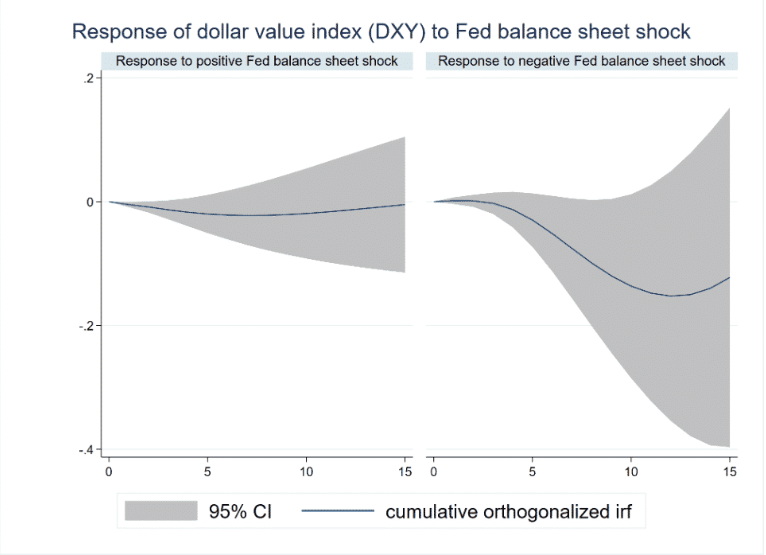

Mais comme illustré ci-dessous, selon les estimations du graphique, la réaction du DXY à un choc de taux (données 2010–2021) montre que l’impact d’une hausse des taux (graphique de gauche) sur la hausse du dollar est plus faible que celui d’une baisse des taux (graphique de droite) sur sa baisse.

Autrement dit, l’effet est « tu montes, je descends ». Cela contraste nettement avec l’impact de l’assouplissement/restriction quantitative, comme vous allez le voir.

Pour l’heure : équipe « Dollar haussier » : 2 points ; équipe « Dollar baissier » : 1 point.

Facteur 4 : La restriction quantitative de la Réserve fédérale

L’impact des achats d’actifs par la Fed ressemble à celui des hausses de taux. La QT (restriction quantitative) → dollar en hausse, la QE (assouplissement quantitatif) → dollar en baisse. Mais son effet est plus fort, car elle touche directement la liquidité des marchés et l’extrémité lointaine de la courbe des taux.

Les données historiques montrent que l’effet de la QT (graphique de droite), qui fait monter le dollar, est bien plus puissant que celui de la QE (graphique de gauche), qui le fait baisser.

Si l’on prend ces chiffres au pied de la lettre, l’effet de la QT sur le dollar dure environ 10 mois avant de s’estomper. Cela signifie que si la QT commence en juillet cette année, elle soutiendra la hausse du dollar jusqu’en mai 2023.

Quoi qu’il en soit, nous en sommes maintenant à : équipe « Dollar haussier » : 3 points ; équipe « Dollar baissier » : 1 point.

L’équipe « Dollar haussier » mène, et ce depuis mai dernier déjà, tandis que la force des cryptomonnaies s’affaiblit. (Dollar en hausse, cryptomonnaies en baisse.)

La guerre en Ukraine donne un autre coup de pouce au DXY. À ce rythme, l’indice est sur le point de franchir la barre symbolique de 100 — un seuil de résistance durable — d’ici six mois.

Mais dans les mois à venir, sa trajectoire sera-t-elle aussi linéaire ? J’en doute.

N’oublions pas que ni les hausses de taux ni la QT n’ont encore commencé. Certes, la croissance du bilan de la Fed a fortement ralenti depuis mai dernier, mais elle continue de croître : les marchés ne manquent pas de liquidités.

Pourtant, tout le monde tente de devancer la Fed. L’indice Nasdaq a perdu 20 % entre décembre et le creux de ce mois, les cryptomonnaies plus de 40 %, alors que ni les hausses de taux ni la QT n’ont encore été confirmées par les conditions de marché réelles.

Je prévois un rebond boursier vigoureux d’ici juillet, date à laquelle la QT devrait commencer au plus tard. (Les hausses de taux, c’est secondaire ; la QT, c’est le vrai sujet.)

Cela signifie que la domination du BTC pourrait bien chuter à nouveau avant juin.

Selon l’évolution du conflit en Ukraine, le calendrier de la QT pourrait être modifié. S’il est reporté pour atténuer l’impact du prix du pétrole sur l’économie, les marchés seront soulagés — mais cela risque de ne pas durer.

Quoi qu’il en soit, mon scénario est un rebond à court et moyen terme, avec une volatilité accrue, mais d’ici la fin de l’année, la QT aura commencé, le DXY poursuivra sa hausse, et les cryptomonnaies continueront de baisser.

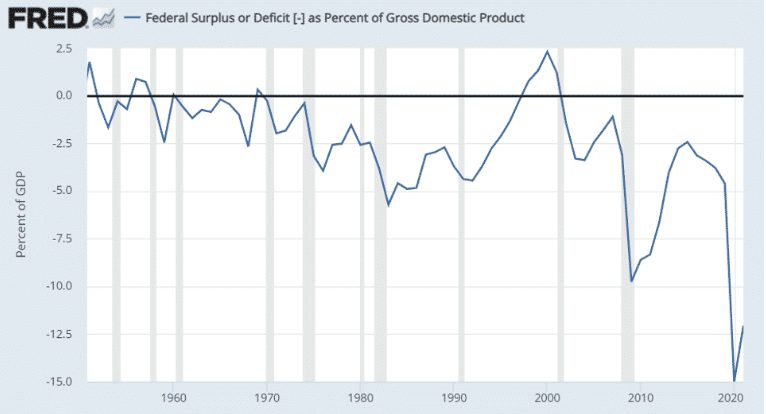

Mais surtout, gardons la perspective globale. Depuis plus de 30 ans, le dollar est dans une tendance baissière de long terme. Pourquoi ?

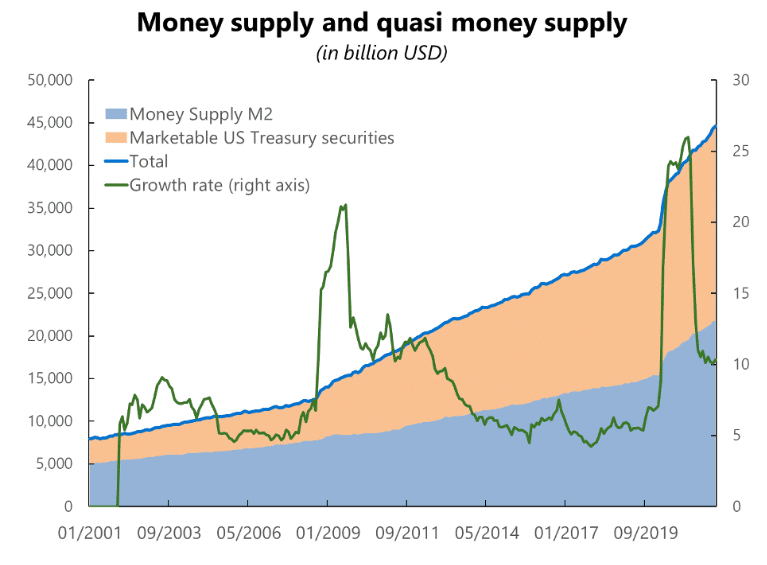

Plusieurs raisons, mais tout revient à l’offre et à la demande. Si l’offre de dollars excède la demande, le prix baisse nécessairement. Je ne parle pas seulement de la masse monétaire traditionnelle, mais aussi de tous les actifs qui fonctionnent comme des substituts au dollar, par exemple les titres du gouvernement américain.

Les obligations d’État américaines et autres titres de dette sont de plus en plus considérés par les investisseurs comme de la monnaie, c’est-à-dire un moyen d’échange et de stockage de valeur. Cette tendance est renforcée par la politique de la banque centrale visant à stabiliser la volatilité, ce qui maintient la valeur de ces « quasi-monnaies » relativement stable.

Cela signifie que la masse monétaire réelle devrait inclure M1, M2, etc., ainsi que la dette publique en circulation. Avec l’endettement croissant du gouvernement américain, cette masse monétaire effective est désormais deux fois supérieure à la M2 officielle — et croît plus rapidement.

En supposant que la demande de monnaie reste stable, pour anticiper la direction de long terme de la valeur du dollar, posez-vous simplement ces deux questions :

1) La tendance de la dette publique va-t-elle s’inverser ?

2) De plus en plus d’alternatives au dollar seront-elles utilisées comme monnaie mondiale ?

Ma réponse : 1) Non, 2) Oui. En raison du vieillissement de la population et de l’automatisation, les dépenses publiques doivent augmenter, ce qui implique davantage d’endettement — donc davantage d’émission de quasi-monnaie. Quant à la monnaie mondiale, je ne sais pas exactement, mais j’ai entendu parler d’un truc appelé cryptomonnaie.

TLDR :

1/ La valeur du dollar et celle des cryptomonnaies sont étroitement liées : dollar en hausse → cryptomonnaies en baisse

2/ Le dollar devrait s’apprécier cette année

3/ L’appréciation du dollar due à la QT dure environ 10 mois

4/ Rebond attendu à court/moyen terme, mais retour à un hiver approprié fin 2022

5/ À long terme, le dollar est en tendance baissière

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News