Vérité économique : l'IA porte seule la croissance, les cryptomonnaies deviennent un actif politique

TechFlow SélectionTechFlow Sélection

Vérité économique : l'IA porte seule la croissance, les cryptomonnaies deviennent un actif politique

Une vague de liquidités arrivera en 2026, alors que le consensus du marché n'a même pas encore commencé à l'intégrer dans les prix.

Rédaction : arndxt

Traduction : Chopper, Foreisght News

Si vous avez lu mes précédents articles sur la conjoncture macroéconomique, vous avez peut-être déjà deviné ce qui se passe. Dans cet article, je vais vous dévoiler l’état réel de l’économie actuelle : le seul moteur soutenant la croissance du PIB est l’intelligence artificielle (IA) ; tous les autres domaines – marché du travail, finances familiales, pouvoir d’achat, accessibilité aux actifs – sont en déclin ; tout le monde attend un « retournement cyclique », mais aujourd’hui, il n’existe tout simplement aucun « cycle » à proprement parler.

La vérité est la suivante :

-

Les marchés ne sont plus pilotés par les fondamentaux

-

Les dépenses en capital liées à l'IA sont le seul pilier empêchant une récession technique

-

Une vague de liquidité arrivera en 2026, alors que le consensus des marchés n’a même pas encore commencé à l’intégrer dans ses valorisations

-

Les inégalités économiques sont devenues une contrainte macroéconomique qui force les politiques à s’ajuster

-

Le véritable goulot d’étranglement de l’IA n’est pas le GPU, mais l’énergie

-

Les cryptomonnaies deviennent la seule catégorie d’actifs offrant un potentiel de hausse réel pour les jeunes générations, ce qui leur confère une dimension politique

Ne vous trompez surtout pas sur les risques de cette transformation, au risque de manquer une opportunité cruciale.

Les dynamiques de marché se détachent des fondamentaux

Les fluctuations de prix observées ces dernières semaines ne reposent sur aucune nouvelle donnée économique, mais ont été provoquées par un changement de posture de la Réserve fédérale.

Sur la seule base des déclarations d’un ou deux responsables de la Fed, la probabilité de baisse des taux est passée de 80 % → 30 % → 80 %. Ce phénomène illustre parfaitement la caractéristique centrale des marchés actuels : les flux systémiques de capitaux ont désormais bien plus d’impact que les analyses macroéconomiques traditionnelles.

Voici les preuves au niveau de la microstructure :

1) Les fonds ciblant la volatilité ajustent mécaniquement leur levier à la baisse lorsque la volatilité augmente, puis le rehaussent quand celle-ci diminue.

Ces fonds ne s’intéressent pas à « l’économie » : ils ajustent leurs expositions selon une seule variable – le niveau de volatilité du marché.

Lorsque la volatilité monte, ils réduisent le risque → vendent ; lorsqu’elle baisse, ils augmentent le risque → achètent. Cela crée une vente automatique en période de faiblesse et un achat automatique en période de force, amplifiant ainsi les mouvements dans les deux sens.

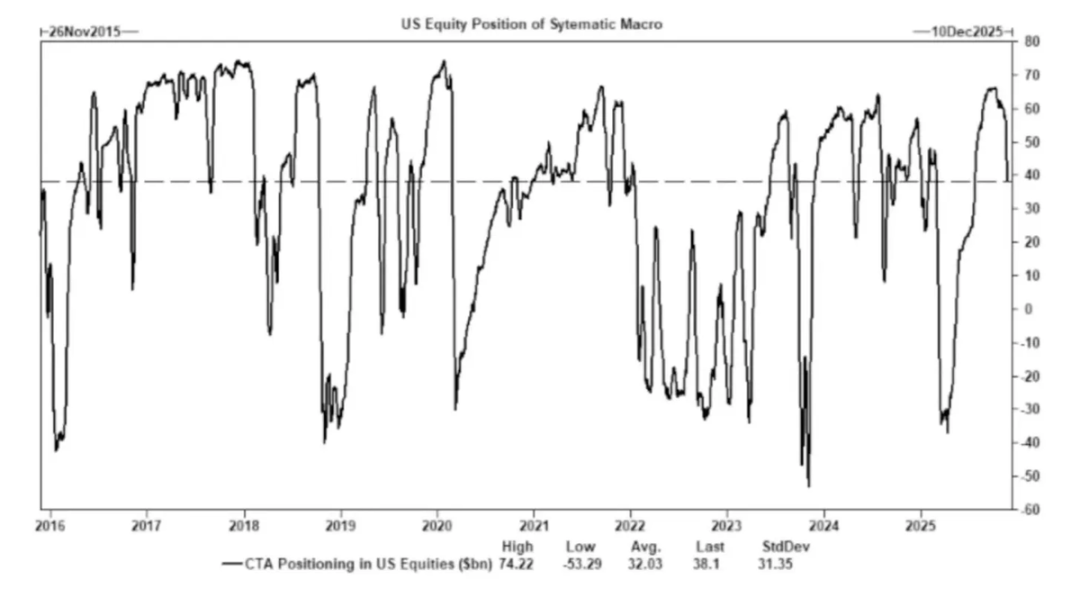

2) Les conseillers en gestion de portefeuille (CTA) basculent mécaniquement entre positions longues et courtes dès qu’un seuil de tendance prédéfini est atteint, créant ainsi des flux obligatoires.

Les CTA suivent des règles strictes de tendance, sans aucune opinion subjective. Leur fonctionnement est purement mécanique : acheter si le prix franchit un certain niveau, vendre s’il le rompt à la baisse.

Quand suffisamment de CTA atteignent simultanément le même seuil, même en l’absence de changement fondamental, cela peut déclencher des opérations coordonnées massives, capables de faire bouger un indice entier pendant plusieurs jours consécutifs.

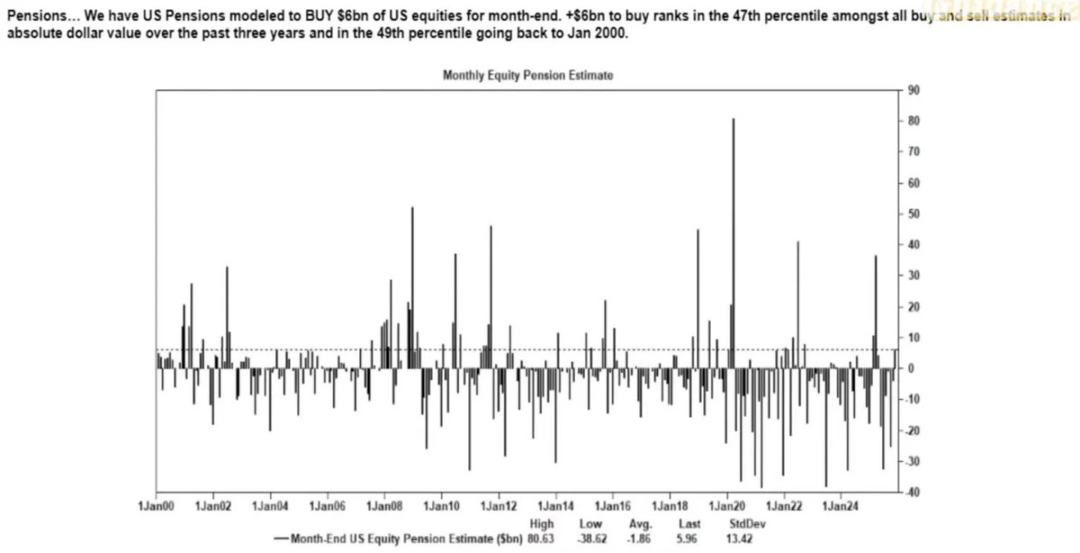

3) La période de rachat d’actions reste la principale source de demande nette en actions.

Les entreprises, en rachetant leurs propres actions, constituent le plus gros acheteur net sur le marché boursier, dépassant largement les investisseurs particuliers, les hedge funds et les fonds de pension.

Pendant les périodes autorisées de rachat, les entreprises injectent chaque semaine des dizaines de milliards de dollars sur le marché, ce qui entraîne :

-

Une pression haussière structurelle durant la saison des rachats

-

Un affaiblissement marqué des marchés après la fermeture de la fenêtre de rachat

-

La création d’une demande structurelle indépendante des données macroéconomiques

C’est précisément pourquoi les marchés peuvent continuer de monter même en cas de morosité ambiante.

4) L’inversion de la courbe de volatilité (VIX) reflète un déséquilibre de couverture à court terme, et non une « panique ».

Normalement, la volatilité à long terme (VIX à 3 mois) est supérieure à celle à court terme (VIX à 1 mois). Quand cette relation s’inverse, on y voit souvent un signe de « montée de la peur ». Or, ce phénomène est aujourd’hui davantage alimenté par :

-

La demande de couverture à court terme

-

Les ajustements de position des teneurs de marché sur options

-

L’afflux de capitaux vers les options hebdomadaires

-

Les opérations de couverture systématique en fin de mois

Cela signifie que : une hausse du VIX ≠ panique, mais résulte des flux de couverture.

Cette distinction est cruciale : la volatilité est désormais pilotée par le comportement transactionnel, non par la narration.

L’environnement actuel est bien plus sensible aux émotions et aux flux de capitaux : les données économiques sont devenues des indicateurs retardataires des prix des actifs, tandis que la communication de la Fed devient le principal déclencheur de volatilité. Liquidité, structure des positions et tonalité politique remplacent désormais les fondamentaux dans le processus de découverte des prix.

L’IA est la clé pour éviter une récession généralisée

L’IA est devenue un stabilisateur macroéconomique : elle compense efficacement la demande cyclique en recrutement, soutient la rentabilité des entreprises et maintient la croissance du PIB, même face à un affaiblissement du marché du travail.

Cela implique que l’économie américaine dépend bien davantage des investissements en capital IA que ce que les décideurs politiques veulent bien l’admettre publiquement.

-

L’intelligence artificielle réduit la demande de main-d’œuvre dans le tiers de la population ayant les compétences les plus faibles et les plus facilement remplaçables – justement là où les récessions économiques cycliques apparaissent généralement en premier.

-

Les gains de productivité masquent une détérioration globale du marché du travail qui, autrement, serait manifeste. La production reste stable car les machines absorbent les tâches auparavant effectuées par les travailleurs débutants.

-

Le nombre d’employés diminue, la marge des entreprises augmente, et les familles supportent le fardeau socio-économique. Cela déplace les revenus du travail vers le capital – une dynamique typique de récession.

-

La formation de capital liée à l’IA maintient artificiellement la résilience du PIB. Sans ces dépenses en capital, les chiffres globaux du PIB seraient nettement plus faibles.

Les régulateurs et décideurs seront donc inévitablement amenés à soutenir les investissements en capital IA via des politiques industrielles, une expansion du crédit ou des incitations stratégiques, car l’alternative directe serait la récession.

Les inégalités sont devenues une contrainte macroéconomique

La proposition de Mike Green selon laquelle « le seuil de pauvreté ≈ 130 000 - 150 000 USD » a suscité une forte réaction – ce qui témoigne justement de sa profonde résonance.

La réalité essentielle est la suivante :

-

Le coût de l’éducation des enfants dépasse celui du loyer / prêt immobilier

-

Le logement est structurellement inaccessible

-

Les baby-boomers dominent la propriété d’actifs

-

Les jeunes générations détiennent uniquement des revenus, sans accumulation de capital

-

L’inflation des actifs creuse chaque année davantage l’écart entre riches et pauvres

Les inégalités forceront des ajustements dans les politiques budgétaires, les postures réglementaires et les interventions sur les marchés d’actifs. Et les cryptomonnaies, en tant qu’outil permettant aux jeunes générations de participer à la croissance du capital, gagneront en importance politique, poussant les décideurs à modifier leur approche.

Le frein à l’essor de l’IA est l’énergie, pas la puissance de calcul

L’énergie va devenir le nouveau cœur du récit : le développement à grande échelle de l’économie de l’IA nécessite une expansion parallèle des infrastructures énergétiques.

Trop de discussions se concentrent sur les GPU, ignorant le goulot d’étranglement bien plus critique : l’approvisionnement électrique, la capacité du réseau, la construction de capacités nucléaires et gazières, les infrastructures de refroidissement, le cuivre et les minéraux critiques, ainsi que les contraintes géographiques pour l’implantation des centres de données.

L’énergie devient le facteur limitant du développement de l’IA. Au cours des dix prochaines années, le secteur de l’énergie – notamment le nucléaire, le gaz naturel et la modernisation du réseau – deviendra l’un des axes d’investissement et de politique publique les plus leviers.

L’émergence d’une économie à deux vitesses, dont l’écart ne cesse de s’élargir

L’économie américaine se scinde en deux blocs distincts : un secteur piloté par le capital et centré sur l’IA, et un secteur traditionnel dépendant du travail, avec presque aucune superposition entre eux, et des structures d’incitation de plus en plus divergentes.

L’économie de l’IA continue de s’étendre :

-

Haute productivité

-

Forte marge bénéficiaire

-

Faible dépendance à la main-d’œuvre

-

Protection stratégique

-

Attire les flux de capital

L’économie réelle continue de se contracter :

-

Faible absorption de la main-d’œuvre

-

Fortes pressions sur les consommateurs

-

Rareté croissante de liquidité

-

Concentration des actifs

-

Pressions inflationnistes

Les entreprises les plus valorisées des dix prochaines années seront celles capables de tirer parti ou de résoudre cette divergence structurelle.

Perspectives d’avenir

-

L’IA bénéficiera d’un soutien politique, car l’alternative est la récession

-

La liquidité pilotée par le Trésor remplacera le QE comme canal principal de politique économique

-

Les cryptomonnaies deviendront une classe d’actifs politiques liée à l’équité intergénérationnelle

-

Le véritable frein de l’IA est l’énergie, pas la puissance de calcul

-

Au cours des 12 à 18 prochains mois, les marchés resteront pilotés par les émotions et les flux de capitaux

-

Les inégalités de richesse domineront de plus en plus les décisions politiques

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News