Profondeur | La blockchain ressemble-t-elle davantage à une entreprise ou à un État ?

TechFlow SélectionTechFlow Sélection

Profondeur | La blockchain ressemble-t-elle davantage à une entreprise ou à un État ?

Un département, bien qu'existant depuis le plus longtemps, ne correspond jamais à cette classification : il s'agit des protocoles et plateformes blockchain eux-mêmes.

Rédaction : Nick Hotz

Traduction : 0xbread, TechFlow

Bien que Bitcoin ait célébré son 13e anniversaire, la plupart des actifs numériques que nous connaissons aujourd'hui ne sont encore que de jeunes enfants en apprentissage. L'« été DeFi », qui a donné naissance à la première vague d'applications blockchain réellement utilisées, remonte à seulement un an et demi, et la majorité des applications réussies que nous jugeons précieuses existent depuis moins de trois ans.

Chez Arca, nous affirmons constamment que les nouveaux secteurs émergents des applications blockchain – comme la DeFi, les NFT, le jeu et le Web3, y compris leurs sous-domaines dans le stockage de fichiers, le cloud computing et les télécommunications – ressemblent étonnamment aux entreprises traditionnelles. Pourtant, un domaine malgré sa longévité ne correspond pas facilement à cette catégorie : il s'agit des protocoles et plateformes blockchain eux-mêmes.

Les blockchains de couche 1 (L1), telles qu’Ethereum, Avalanche ou Terra, voire les blockchains de couche 2 (L2) comme Polygon, Ronin ou Arbitrum, résistent à toute définition ou valorisation simple. Ainsi, même si nous sommes certains que leurs jetons ont une certaine valeur, ils n'offrent pas aux utilisateurs une demande facilement définissable.

Prenons l'exemple de certaines applications DeFi, comme Sushiswap, dont le métier consiste simplement à permettre aux utilisateurs d'échanger des jetons. Elles offrent aux détenteurs de jetons une part des bénéfices, créant ainsi un modèle de valorisation relativement simple. En revanche, des protocoles comme Avalanche ressemblent davantage à des app stores sur Internet ou sur le système d'exploitation Apple, où des applications peuvent être construites au-dessus du protocole. Toutefois, en raison de la présence d’un jeton natif intégré au fonctionnement du protocole, leur valorisation ne peut être réalisée aisément.

Malgré la complexité de la situation, deux camps semblent se dessiner lorsqu’on réfléchit à la valeur et à la structure des blockchains. Le premier groupe, composé d'individus pragmatiques, traditionnels et sensibles aux aspects financiers, soutient la vision « blockchain en tant qu’entreprise » (BaB). Ils perçoivent les blockchains comme des sociétés possédant des flux de trésorerie identifiables, une adéquation produit-marché claire et un modèle économique défini.

Le second groupe rassemble des rêveurs intellectuels convaincus par la vision « blockchain en tant qu’État » (BaN), considérant les blockchains comme des nations autonomes dotées de leur propre gouvernement, économie, système militaire et fiscal.

Ces deux cadres radicalement différents conduisent à deux visions opposées de la valeur des blockchains : le courant BaB se concentre sur la valeur générée aujourd’hui pour les détenteurs de jetons, tandis que le courant BaN accorde plus d'importance à l'acquisition de nouveaux utilisateurs et à la croissance économique qu'à la rémunération des détenteurs de jetons. Cette divergence conduit également à des débats animés entre partisans, chacun utilisant des indicateurs totalement différents pour évaluer leurs blockchains préférées.

En tant que personne située entre ces deux camps opposés, j'ai beaucoup appris de chaque côté. En réalité, les deux approches apportent des éléments pertinents pour décrire ce segment particulier des actifs numériques.

Le cas de la blockchain en tant qu’entreprise (BaB)

Vu à travers le prisme financier traditionnel, il est facile de voir que les blockchains ressemblent fortement à des entreprises. La formulation de Ryan Sean Adams de Bankless est peut-être la plus parlante : « Les blockchains vendent des blocs. » Ces blocs peuvent être vendus en B2C (aux utilisateurs) ou en B2B (à d'autres blockchains), générant ainsi des revenus dans les deux cas.

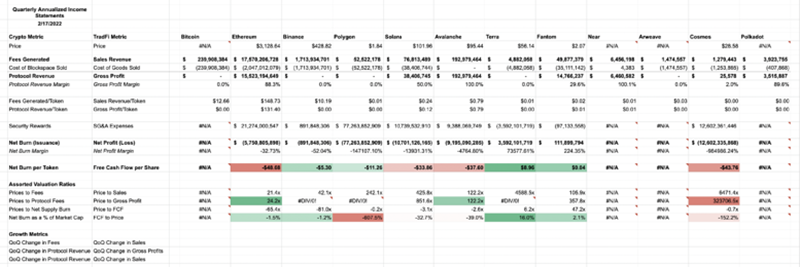

Pour une entreprise qui vend des blocs, le succès se mesure à l'augmentation du nombre et du prix des blocs vendus. Les partisans de BaB se concentrent sur les frais générés (c’est-à-dire les revenus perçus par la chaîne) comme indicateur d’adéquation produit-marché. Ils visent à redistribuer cet argent aux détenteurs de jetons, soit via une politique monétaire déflationniste, soit par d'autres formes de flux de trésorerie libre (comme les récompenses de mise en jeu). Ces métriques, outre qu’elles garantissent la sécurité économique du réseau, signalent également une opportunité d'investissement majeure.

Des analystes comme Ryan Allis tentent de valoriser les blockchains de couche 1 (dans ce cas, Ethereum) selon des indicateurs classiques de flux de trésorerie, qui seront pleinement intégrés après l’événement de fusion d’Ethereum prévu plus tard cette année. Selon Ryan Allis, le prix actuel d’Ethereum est largement inférieur à sa valorisation fondamentale (supérieure à 10 000 dollars par jeton), basée sur les flux futurs provenant de la mise en jeu (similaire aux dividendes) et de la contraction de l’offre monétaire (analogue au rachat d’actions). Ce type de modèle d’actualisation des flux de trésorerie, favori des analystes BaB, est considéré comme une hérésie par les partisans du courant BaN.

Objectivement, on observe que certaines blockchains font de meilleures affaires que d'autres. Des L1 comme Ethereum (ou, plus précisément, Binance Smart Chain) génèrent quotidiennement de gros revenus grâce à des frais de minage relativement élevés et à des blocs systématiquement pleins. Ces flux constituent bel et bien des revenus dans le monde blockchain, et pour BaB, les fondamentaux actuels justifient un investissement solide.

Terra pourrait aussi être inclus dans cette catégorie, car sa politique monétaire historiquement déflationniste a permis de restituer de la valeur aux détenteurs de jetons (et les stablecoins constituent également une excellente activité commerciale). En revanche, des chaînes comme Solana, Polygon, Cosmos ou Avalanche ne génèrent que des frais nominaux et souffrent d'une inflation importante de l'offre de jetons – ce qui prive complètement le camp BaB de tout avantage.

Token Terminal, fournisseur renommé d'indicateurs et de recherches sur les actifs numériques, adopte également cette approche en attribuant aux blockchains des métriques fondamentales (revenus, ratio prix/ventes, ratio prix/bénéfice), exactement comme pour des entreprises de couche applicative telles que Sushi ou Axie Infinity. Toutefois, étant donné que de nombreux projets blockchain appliquent des politiques de frais différentes et émettent massivement leurs jetons, cette méthode peut poser problème lorsqu’il s’agit de comparer entre eux. Par exemple, Terra pouvait restituer de la valeur aux détenteurs de son jeton natif LUNA via une politique déflationniste, mais Token Terminal, ne pouvant pas supprimer les jetons, ne pouvait pas attribuer de « bénéfice » ni de ratio cours/bénéfice.

Un autre point critique de la vision BaB concerne la monnaie dans laquelle les blockchains génèrent leurs revenus. Contrairement à toute entreprise dans le monde réel, une blockchain gagne entièrement ses revenus et profits en son propre jeton natif, et non en une monnaie externe comme le dollar.

Aux yeux des critiques de BaB, dire qu’une blockchain « gagne de l’argent » revient à qualifier le rachat d’actions par Amazon comme « génération de profit », sans comptabiliser l’entrée réelle de liquidités. Pour combler cet écart de perception, les partisans de BaB considèrent leur jeton natif comme un actif fondamentalement nouveau, combinant les caractéristiques d’un actif de capital, d’un actif consommable et d’un actif de réserve de valeur. Lorsque le jeton natif d’un L1 est perçu comme une nouvelle classe d’actifs, il devient plus facile d’ignorer la manière exacte dont il génère des revenus.

Les partisans de BaB prennent fondamentalement comme cadre de référence la monnaie fiduciaire – en particulier le dollar – comme unité de compte mondiale. Puisque les utilisateurs choisissent d’allouer leurs dollars au secteur blockchain plutôt qu’à d’autres dépenses, les frais générés en jetons natifs ont une valeur réelle.

Je ne porte pas de jugement sur cette vision et pense qu’elle pourrait bien être la plus pratique des deux. Cependant, il existe une autre façon radicalement différente d’aborder la question, qui envisage les blockchains non pas comme des entreprises, mais comme des États.

Le cas de la blockchain en tant qu’État (BaN)

Pour un nouvel arrivant dans le Web3 sensible aux aspects financiers, le tribalisme entre les différentes communautés de L1 semble extrêmement étrange. Les supporters de Bitcoin et ceux d’Ethereum semblent se mépriser mutuellement, et les défenseurs d’Ethereum entretiennent souvent des relations tendues avec les partisans des autres L1 qualifiés de « nouveaux venus ».

Pour quiconque connaît bien les marchés financiers, ce phénomène n’existe dans aucune autre classe d’actifs. Personne ne fait la guerre sociale autour du débat Coca-Cola contre Pepsi, et personne ne développe une identité personnelle particulière en détenant des actions de Goldman Sachs plutôt que de JPMorgan. Pourtant, pour une raison quelconque, ce type de comportement existe bel et bien dans les communautés d’actifs numériques.

Bien que cela soit moins perceptible au niveau des actifs natifs (probablement à cause de leur stabilité), un véritable patriotisme règne fréquemment parmi les « résidents » de communautés spécifiques. Des extrémistes d’Ethereum et de Solana pourraient s’affronter dans le monde blockchain, mais ils s’uniraient contre la finance traditionnelle pour défendre l’efficacité des blockchains.

Ce mécanisme ressemble à celui de deux pays qui pourraient se battre pour leurs frontières adjacentes, mais qui s’uniraient à New York contre une autre culture. Lorsque les gens s’investissent profondément dans leur communauté, ils développent une passion intense. Et quand leur santé sociale, économique et physique est menacée, ils sont prêts à tout pour défendre leurs valeurs.

En réalité, un simple regard suffit pour remarquer que la structure sociale des blockchains ressemble à celle des États. Lorsqu’un État émerge, il est une toile vierge pleine de potentiel, mais sans valeur économique réelle, hormis une « option sur le futur ».

Mais au fil du temps, à mesure que la société construit routes, écoles et entreprises, le PIB et les recettes fiscales de l’État commencent à croître. Il en va de même pour les blockchains, qui passent d’une phase initiale spéculative à des métropoles prospères dotées d’applications et de revenus transactionnels. Les nœuds validateurs sont responsables de l’« élection » du gouvernement (et décident des règles sociales), tandis que les mineurs et les forgeurs jouent le rôle d’une armée assurant la sécurité face aux attaquants potentiels.

Toutefois, lorsque des rebelles atteignent une taille critique, des guerres civiles brutales peuvent éclater au sein d’une blockchain. Les biens numériques (NFT) et services soutiennent une économie diversifiée, et les routes financières hautement décentralisées (les ponts) connectent le tout. L’essentiel des activités se déroule dans le jeton natif de l’État, principal moyen d’échange de valeur. Ce jeton sert aussi à payer les frais de minage, une sorte d’« impôt », qui finance des biens publics destinés à tous les utilisateurs de la chaîne.

Pour les partisans de BaN, mesurer la valeur d’un jeton par l’impôt payé par les résidents paraît absurde. Le jeton natif est une monnaie, et ce qui importe avant tout, c’est son usage dans une économie dynamique et étendue. Un statut de monnaie de réserve peut finalement émerger, mais dans les premières phases du développement blockchain, tout le monde peut participer au jeu. Ce qui compte, c’est la croissance, pas la valeur actuelle ; à long terme, ce sont les capitaux entrant dans l’économie locale qui feront vraiment grimper le prix, et non une économie de jetons favorable aux détenteurs.

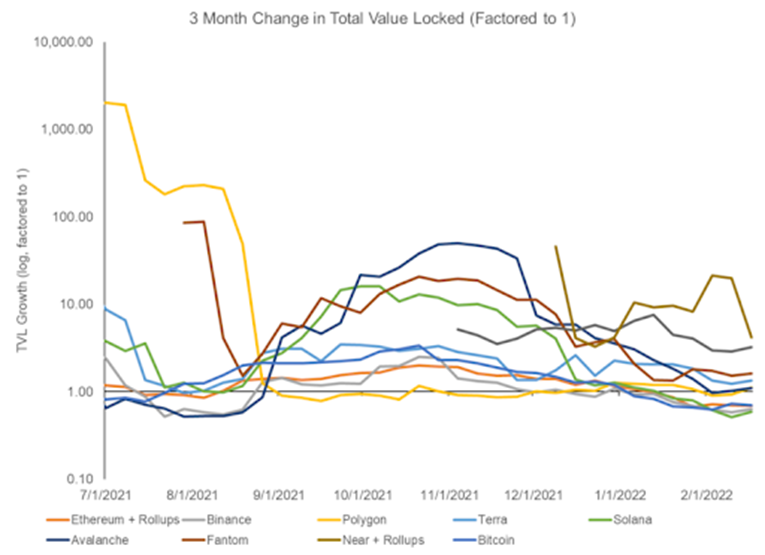

Dans un contexte où la croissance prime, les graphiques suivants sont plus utiles que l’analyse des frais ou de la rentabilité :

On voit que les gagnants des huit derniers mois (Polygon, Solana, Avalanche) se distinguent par leur croissance rapide, tandis qu’Ethereum, Binance et Bitcoin progressent lentement et régulièrement. Les effets de réseau semblent faibles dans le monde émergent des « États numériques » vu par BaN, et les leaders actuels n’ont rien de garanti. Ethereum (et, dans une moindre mesure, Binance Smart Chain) continue de facturer des frais élevés, laissant aux autres chaînes l’opportunité de rivaliser avec des taux d’imposition plus bas, attirant ainsi utilisateurs et capitaux vers leurs « nations ».

Natasha Che du laboratoire Tascha soutient fermement ce courant, affirmant que les blockchains L1 ressemblent davantage à des gouvernements qu’à des entreprises, utilisant leur jeton comme monnaie nationale, dont la valeur augmente avec l’expansion du « PIB » de leur économie. Elle a également publié un rapport baissier sur Ethereum, estimant que sa croissance relativement lente et sa migration vers la couche 2 (rompant le lien direct avec les utilisateurs) en feraient un outsider comparé aux autres L1.

Haseeb Qureshi de Dragonfly partage une vision similaire, comparant les blockchains à des villes dont la taille augmente jusqu’à devenir trop encombrées et coûteuses, poussant à l’émergence de nouvelles villes. Par exemple, Ethereum, cher et emblématique, serait New York, mais les esprits aventureux iraient vers l’Ouest, s’installant à Los Angeles (Solana), Chicago (Avalanche) ou San Francisco (Near). L’analogie urbaine de Haseeb défend puissamment un avenir multipolaire pour les blockchains (l’idée qu’il n’existe qu’une seule ville au monde est manifestement absurde) et suggère que ces villes américaines pourront coexister, voire coopérer, plutôt que de s’entre-détruire.

Chris Dixon d’a16z, bien qu’il tende parfois la main au camp BaB, est aussi un fervent défenseur poétique de la « bonne parole BaN ». Chris Dixon compare le Web3 à une ville chaotique mais pleine de vitalité, tandis que le Web2 ressemble à Disneyland – propre et beau, mais rigoureusement planifié et artificiel. Pour lui, les blockchains favorisent une économie numérique composable, où de nouvelles activités émergent naturellement, permettant à chacun de créer de nouveaux biens et services et de les échanger. Ce ne sont clairement pas de simples entreprises conçues pour enrichir les détenteurs de jetons comme Disneyland.

Bien que ce cadre décrive peut-être mieux la structure des blockchains, le courant BaB souligne (à juste titre) ses limites pratiques. Comme la monnaie ne peut pas être fondamentalement valorisée, la seule stratégie d’investissement pour BaN consiste à suivre le mouvement de la valeur financière et des citoyens qui migrent d’une chaîne à l’autre. Bien que les habitants originaires d’une communauté puissent avoir une conviction forte sur la technologie ou la structure sociale d’une chaîne donnée, les investisseurs peuvent trouver difficile de se contenter uniquement de ces jugements qualitatifs.

Pour que le monde entier rejoigne ces systèmes, nous devons aider les gens à comprendre les blockchains d’une manière qui résonne avec eux. Pour certains, l’analogie avec les entreprises traditionnelles est évidente ; pour d’autres, le cadre plus révolutionnaire de la blockchain en tant qu’État peut sembler plus pertinent. Chaque approche présente des atouts pour expliquer l’univers émergent du Web3 et évaluer ses principaux actifs. Laquelle vous parle le plus ? Votre réponse révèle peut-être les angles morts que vous ignorez, et vous aide à comprendre pourquoi tant de personnes sont passionnées par cet espace.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News