Tendance de la blockchain en bricolage

TechFlow SélectionTechFlow Sélection

Tendance de la blockchain en bricolage

Quand tout le monde construit sa propre autoroute, qui roulera dessus ?

Rédaction : Thejaswini M A

Traduction : Block unicorn

Introduction

Vous achèterez quelques ampoules intelligentes Philips Hue parce qu’elles sont censées être les meilleures. Leur application est élégante, leurs couleurs éclatantes, et régler l’intensité lumineuse avec votre téléphone vous donne l’impression d’être un expert en technologie – une sensation très haut de gamme.

Ensuite, vous décidez que votre thermostat devrait aussi devenir intelligent. Nest possède l’intelligence artificielle la plus puissante, vous l’achetez donc. Une autre application, un autre compte, mais peu importe, ce n’est qu’une fonctionnalité supplémentaire.

Peu à peu, votre vie bascule dans le chaos. Votre sonnette Ring ne communique pas avec votre enceinte Alexa, qui elle-même ne contrôle pas votre porte de garage Apple HomeKit, laquelle ne se connecte pas au hub Samsung SmartThings. Vous avez besoin de quatre applications différentes pour allumer les lumières, régler la température et verrouiller la porte. Chaque entreprise vous promet « une expérience intelligente fluide », mais bizarrement, votre maison est devenue plus « bête » qu’avant, simplement accompagnée de quelques applications en plus.

Circle et Stripe vont-ils répéter cette erreur dans le domaine des cryptomonnaies ?

Circle et Stripe

En août 2025, deux annonces majeures ont été faites.

D’abord, on apprend que Stripe, géant du paiement valorisé à 50 milliards de dollars, collabore avec la société de capital-risque crypto Paradigm pour développer une blockchain haute performance dédiée aux paiements appelée Tempo. Un jour plus tard, Circle, l’entreprise derrière l’USDC, stablecoin valorisé à 67 milliards de dollars, annonce Arc, une blockchain de niveau 1 spécialement conçue pour les paiements en stablecoins, les opérations de change et les marchés financiers.

À l’intérieur de Circle Arc : Circle a construit Arc autour de son stablecoin USDC. La plupart des blockchains exigent que vous utilisiez leur jeton natif pour payer les frais de transaction – par exemple ETH sur Ethereum ou SOL sur Solana. Sur Arc, vous pouvez payer directement avec USDC, sans avoir besoin de détenir un jeton volatil pour utiliser le réseau.

Arc intègre un moteur de change natif. Plutôt que d’utiliser des services externes ou des DEX (bourses décentralisées) pour convertir les devises, Arc gère les échanges monétaires directement au niveau du protocole. Envoyez USDC, le destinataire reçoit EURC (le stablecoin en euros), la conversion s’effectuant automatiquement, sans tiers ni frais supplémentaires.

Il y a aussi le contrôle de confidentialité. La plupart des blockchains publiques (Ethereum, Bitcoin, Solana) exposent toutes les informations : adresses, montants, horodatages. Les monnaies privées comme Monero masquent tout par défaut. Arc propose une confidentialité sélective : les institutions peuvent cacher le montant des transactions tout en gardant les adresses visibles, avec des fonctions intégrées de conformité réglementaire. Il est conçu pour les entreprises qui ont besoin de discrétion concurrentielle sans exiger l’anonymat total.

À l’intérieur de Stripe Tempo : la différenciation de Stripe semble résider dans l’abstraction de l’expérience utilisateur. Les autres solutions de paiement en crypto restent encore perçues comme telles – connexion de portefeuille, signature de transaction, attente de confirmation – alors que Tempo cherche à rendre le paiement blockchain indiscernable, côté utilisateur, d’un paiement par carte bancaire.

La compatibilité avec Ethereum signifie qu’il peut tirer parti des infrastructures DeFi existantes et des outils pour développeurs, mais son avantage clé réside dans son intégration avec l’écosystème marchand actuel de Stripe. Des millions d’entreprises utilisant déjà Stripe pourraient ajouter les paiements en crypto sans modifier leur processus de paiement ni apprendre un nouveau système.

Plus important encore, les relations existantes de Stripe avec les banques et les régulateurs peuvent résoudre un problème majeur. La plupart des solutions de paiement en crypto peinent sur le « dernier kilomètre » – ramener les fonds de la blockchain vers un compte bancaire traditionnel. Stripe dispose déjà des partenariats bancaires que d’autres sociétés crypto mettent des années à établir.

Pourquoi je reste inquiet

Nous revenons ainsi à ma maison numériquement fragmentée, où les problèmes s’accumulent comme les badges de notification sur mes diverses applications domotiques.

Ma première préoccupation : quel est vraiment le besoin de ces blockchains spécialisées ?

Circle et Stripe parlent de paiements en stablecoins et de fonctionnalités d’entreprise, mais le véritable terrain d’activité des stablecoins est le DeFi. Les gens utilisent l’USDC pour acheter d’autres actifs cryptos, participer à des protocoles de prêt, trader sur des DEX et interagir avec un vaste écosystème d’applications financières. Tout cela se passe principalement sur Ethereum.

C’est comme construire le thermostat intelligent le plus avancé du monde, mais qui ne fonctionne que dans une maison dépourvue de tout autre appareil intelligent.

Bien sûr, ce thermostat pourrait être techniquement supérieur, mais vous vous isolez de tout l’écosystème où les gens veulent réellement utiliser des fonctionnalités intelligentes.

Deuxième question : quel est l’intérêt de réinventer la roue ?

Tout ce que Circle et Stripe cherchent à accomplir – transactions plus rapides, frais plus bas, fonctionnalités personnalisées, branding pour les entreprises – peut être réalisé via des solutions Layer 2 sur Ethereum. Vous bénéficiez de la sécurité de la couche de base Ethereum, accédez au plus grand écosystème DeFi et pouvez personnaliser votre réseau selon vos besoins.

Certains blockchains de niveau 1 ont déjà compris cela. Celo, une blockchain indépendante axée sur les paiements mobiles, a annoncé son intention de devenir un Layer 2 d’Ethereum. Ils ont fait leurs calculs et conclu qu’intégrer l’écosystème Ethereum avait plus de sens que de construire seul un effet de réseau.

Plus il y a de blockchains, plus il faut de ponts. Et ce sont ces ponts qui posent problème… ils transfèrent des actifs entre blockchains différentes, généralement en verrouillant vos jetons sur une chaîne via des contrats intelligents complexes, puis en créant des jetons équivalents sur une autre chaîne. Mais ces ponts sont souvent piratés. Très souvent. Je le jure par Ronin. Ce n’est pas juste l’inconvénient léger de passer de l’application Philips Hue à celle de Nest. Nous parlons ici de pertes financières si le logiciel du pont présente un dysfonctionnement.

L’expérience utilisateur est mauvaise. Dans ma maison intelligente, le pire scénario est que je doive ouvrir une autre application pour éteindre la lumière du porche. Pour les blockchains d’entreprise, les utilisateurs peuvent avoir besoin de portefeuilles différents, de jetons Gas différents, d’interfaces différentes et de paramètres de sécurité distincts pour chaque réseau. La plupart des gens ont déjà du mal à gérer un seul portefeuille crypto. Imaginez devoir expliquer pourquoi ils ont besoin de portefeuilles séparés pour les paiements Stripe et les transferts Circle.

Mais ce qui me trouble vraiment, c’est que l’effet de réseau n’existe tout simplement pas.

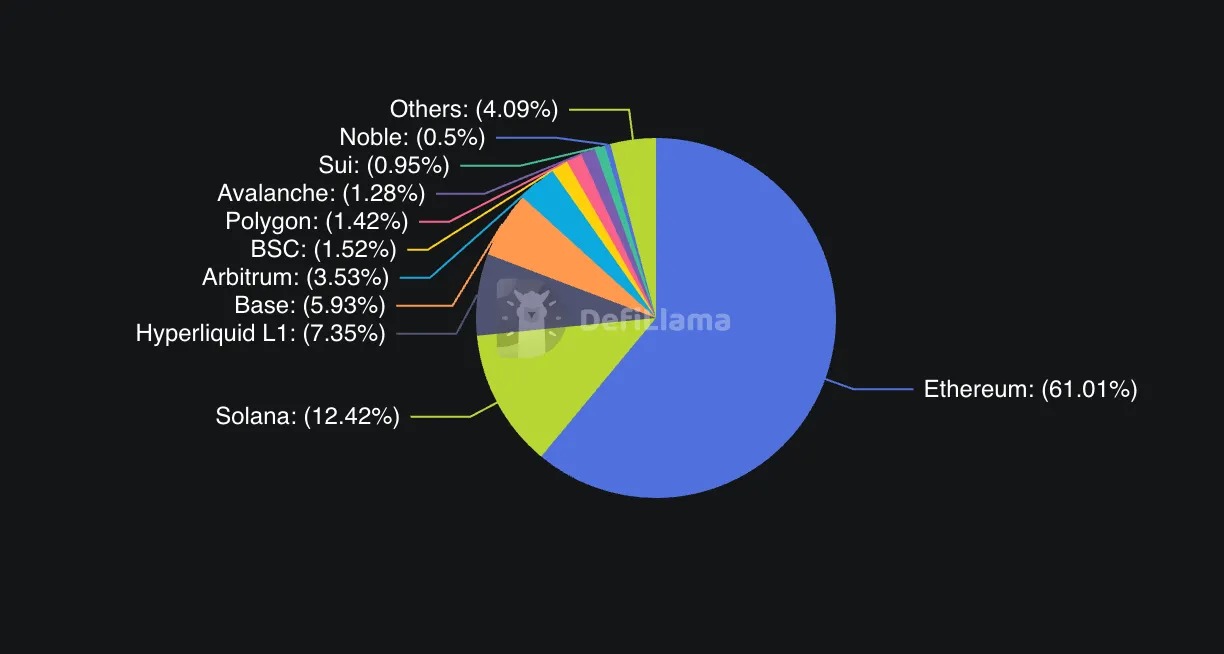

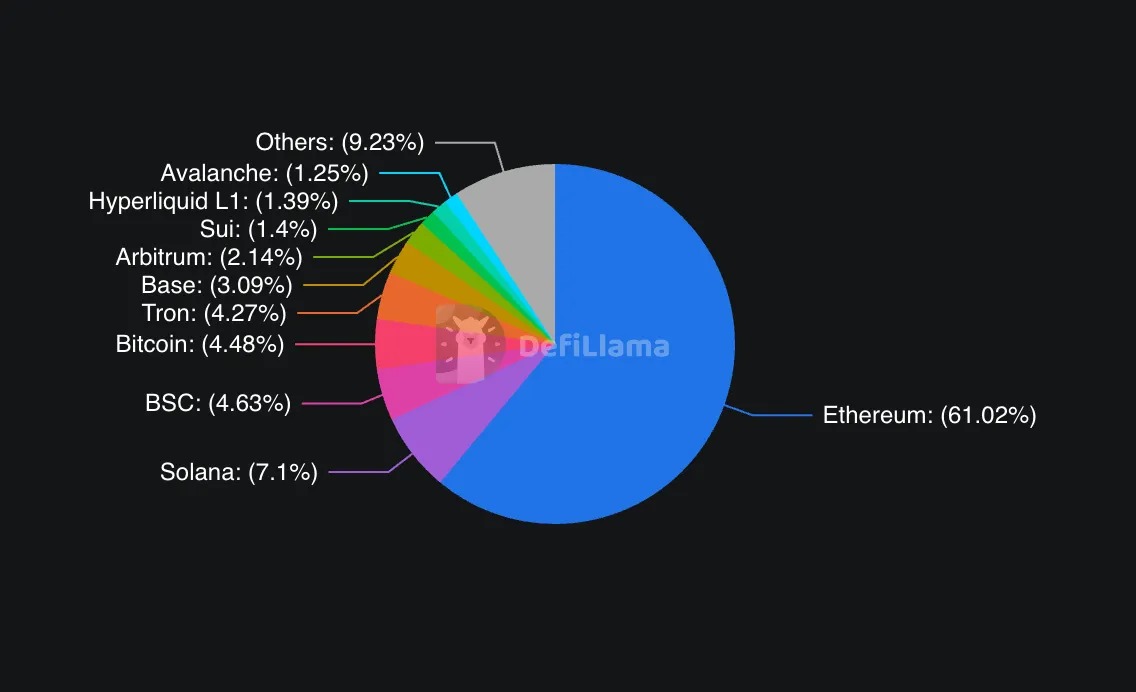

La valeur d’un réseau de paiement croît de manière exponentielle avec le nombre d’utilisateurs et d’applications. Ethereum dispose du plus grand nombre de développeurs, d’applications et de liquidités. À mi-2025, la TVL (valeur totale verrouillée) d’Ethereum atteint 96 milliards de dollars, soit environ 60-65 % de l’activité DeFi. Solana, en tant qu’alternative haute performance, affiche une TVL de 11 milliards. D’autres chaînes majeures comme Binance Smart Chain (7,35 milliards), Tron (6,78 milliards) et Arbitrum (3,39 milliards) se partagent le reste.

Ces blockchains d’entreprise choisissent de sortir de cet effet de réseau pour construire quelque chose d’isolé, en espérant que les utilisateurs viendront naturellement.

Construiriez-vous un magasin parfait sur une île déserte ? Bien sûr, des pays comme les Émirats arabes ont construit Dubaï, et les gens y sont venus. Mais c’était à cause de contraintes géographiques. Ils n’avaient pas le choix.

Enfin, il y a la question concurrentielle que personne ne veut aborder directement. Ces entreprises tentent-elles vraiment de construire une meilleure infrastructure, ou refusent-elles simplement de partager le « bac à sable » avec leurs concurrents ? En examinant le désordre de ma propre maison intelligente, je vois que chaque entreprise a des raisons techniques valables pour ses choix. Mais la vraie motivation est souvent de ne pas dépendre de la plateforme d’autrui ni de payer des frais à un concurrent.

Peut-être que c’est exactement cela. Circle ne veut pas payer les frais de transaction d’Ethereum, et Stripe ne veut pas construire sur une infrastructure qu’il ne contrôle pas. C’est compréhensible. Mais soyons honnêtes sur ce qui se joue ici. Ce n’est pas une question d’innovation ou d’expérience utilisateur, mais de contrôle et d’avantages économiques.

Les rois semblent ne pas s’en soucier

Ethereum, lui, semble peu inquiet. Le réseau traite quotidiennement plus d’un million de transactions, capte la majorité de l’activité DeFi et a récemment vu affluer des capitaux institutionnels massifs grâce à ses ETF. Un jour d’août, les entrées nettes des ETF Ethereum ont atteint 1 milliard de dollars, dépassant la somme des entrées des ETF Bitcoin sur toute une semaine.

La réaction de la communauté Ethereum face à ces blockchains d’entreprise est intéressante. Certains y voient une forme de validation. Après tout, Arc et Tempo sont tous deux construits comme des chaînes compatibles EVM, reprenant essentiellement les standards de développement d’Ethereum.

Mais il y a une menace subtile. Chaque transaction USDC effectuée sur Arc plutôt qu’Ethereum est une commission qui n’ira pas aux validateurs d’Ethereum. Chaque paiement marchand traité sur Tempo plutôt que sur un Layer 2 d’Ethereum est une activité qui ne contribue pas à l’effet de réseau d’Ethereum.

Solana pourrait ressentir cette concurrence plus fortement. Le réseau se positionne comme une alternative haute performance à Ethereum, notamment pour les paiements et les applications grand public. Quand de grandes entreprises de paiement choisissent de construire leur propre chaîne au lieu d’adopter Solana, cela affaiblit l’argument de Solana selon lequel « tout peut tourner sur un ordinateur rapide ».

Le cimetière des blockchains d’entreprise

L’histoire n’a pas été clémente envers les entreprises qui ont tenté de construire leur propre blockchain. Comme mentionné précédemment, Celo a fait le même choix en 2023.

Vous souvenez-vous du projet Libra de Facebook ? Initialement ambitieux projet de monnaie numérique mondiale, il est devenu Diem, puis s’est effondré sous la pression réglementaire avant d’être vendu par morceaux. Sans oublier que, dans le cadre des règles actuelles clarifiées par la loi GENIUS, les émetteurs de stablecoins disposent désormais d’un cadre précis – le projet Facebook aurait pu réussir.

L’expérience de JPMorgan fournit peut-être l’exemple le plus parlant. La banque a passé des années à développer JPM Coin (un dollar numérique), Quorum (son réseau blockchain privé) et d’autres projets blockchain. Malgré des ressources quasi illimitées, des relations réglementaires solides et une clientèle massive, ces projets n’ont jamais connu d’adoption significative en dehors de JPMorgan. JPM Coin a traité des milliards de dollars, mais uniquement pour transférer des fonds entre clients institutionnels internes.

Même les tentatives de grandes entreprises de paiement ne sont pas très encourageantes. PayPal a lancé son propre stablecoin (PYUSD) en 2023, devenant la première grande fintech américaine à entrer sur ce marché. Mais PayPal a choisi de lancer son stablecoin sur des réseaux existants comme Ethereum, plutôt que de construire une infrastructure personnalisée. Résultat ? La capitalisation boursière de PYUSD s’élève à seulement 1,102 milliard de dollars, insignifiante comparée aux 67 milliards de l’USDC, et son utilisation reste confinée à l’écosystème PayPal.

Cela soulève une question : si une entreprise comme PayPal, avec une influence étendue et une expertise en paiement, ne parvient pas à créer un impact significatif avec un simple stablecoin, pourquoi Circle et Stripe pensent-ils qu’une blockchain entière performera mieux ?

Ce schéma montre que construire une blockchain réussie nécessite bien plus que des capacités techniques et des ressources financières. Il faut un effet de réseau, de l’enthousiasme chez les développeurs et une adoption organique – des éléments extrêmement difficiles à fabriquer, même avec un soutien d’entreprise.

Est-ce que cette fois sera différente ?

Il existe des raisons de croire que Circle et Stripe pourraient réussir là où d’autres ont échoué.

Avant tout, la transparence réglementaire s’est considérablement améliorée. La loi GENIUS adoptée aux États-Unis offre un cadre clair aux émetteurs de stablecoins, éliminant une grande partie de l’incertitude qui pesait sur les premières initiatives blockchain d’entreprise. Quand Circle lance Arc, il n’est plus dans une zone grise juridique. C’est une entreprise cotée opérant dans un cadre réglementaire défini.

Ensuite, ces deux entreprises possèdent déjà ce que JPMorgan n’avait pas : une base d’utilisateurs massive, dont la majorité n’est pas centrée sur la crypto. Stripe traite chaque année plus de 1 000 milliards de dollars pour des millions de commerçants à travers le monde, et construit systématiquement sa pile d’infrastructure crypto – acquérant Bridge (infrastructure stablecoin) pour 1,1 milliard de dollars et Privy (technologie de portefeuille crypto) pour intégrer une pile de paiement bout-en-bout. L’USDC de Circle est déjà intégré à des centaines d’applications et de plateformes. Ils ne construisent pas une blockchain en espérant qu’on l’utilisera, mais développent une infrastructure pour leurs utilisateurs existants, avec des outils d’accès transparents.

Matt Huang de Paradigm, décrivant la stratégie de Stripe, insiste sur la façon dont la technologie blockchain peut « disparaître » aux yeux de l’utilisateur moyen. Imaginez un paiement en ligne offrant règlement instantané, frais réduits et fonctionnalités programmables, tandis que l’intégration pour le commerçant ressemble exactement au processus de paiement Stripe habituel. C’est radicalement différent de demander aux gens de télécharger MetaMask et de gérer une phrase de récupération. C’est l’expérience Web2 combinée à l’infrastructure Web3. L’utilisateur ne sent même pas l’odeur de la « blockchain ».

Troisièmement, la technologie elle-même a mûri. En 2017-2018, lorsque JPMorgan expérimentait la blockchain, l’infrastructure était rudimentaire. Aujourd’hui, construire une blockchain performante avec des fonctionnalités institutionnelles est certes difficile, mais pas sans précédent. Circle a acquis l’équipe derrière le moteur de consensus Malachite, bénéficiant ainsi d’une technologie éprouvée avec une finalité en dessous de la seconde. Le partenariat de Stripe avec Paradigm apporte une expertise cryptographique approfondie pour compléter ses connaissances en paiement.

La dynamique des coûts a aussi changé radicalement. En 2017, lancer une nouvelle blockchain coûtait généralement entre 1 et 5 millions de dollars, avec un cycle de développement de 1 à 2 ans ou plus. En 2025, le coût moyen de lancement d’une application blockchain fonctionnelle est de 40 000 à 200 000 dollars, souvent en 3 à 6 mois, grâce à des outils de développement améliorés, des moteurs de consensus et des plateformes « blockchain as a service ». Certains déploiements modernes sont jusqu’à 43 % moins chers que des applications centralisées dans certains domaines, grâce à l’efficacité accrue et à l’extension des infrastructures.

Les entreprises de paiement réalisent qu’elles paient des frais à autrui pour une infrastructure qu’elles pourraient construire elles-mêmes. Plutôt que de payer des frais à Circle pour les transactions USDC ou de dépendre de la structure tarifaire d’Ethereum, des entreprises comme Stripe peuvent désormais construire leur propre pile d’infrastructure pour une fraction des coûts qu’elles versent actuellement à long terme à des tiers.

C’est une décision classique « construire ou acheter », où le coût de « construire » est passé de millions à dizaines de milliers de dollars.

Coexistence possible

Où cela nous mène-t-il ? Vers un futur fragmenté où chaque grande entreprise exploite sa propre blockchain, ou les forces du marché pousseront-elles vers l’intégration et l’interopérabilité ?

Les signes précoces suggèrent un avenir plus probable de coexistence pragmatique, plutôt qu’une compétition où un seul l’emporte. Circle affirme clairement qu’Arc viendra compléter, et non remplacer, sa stratégie multi-chaînes. L’USDC continuera de fonctionner sur Ethereum, Solana et des dizaines d’autres réseaux. Arc est présenté comme une option supplémentaire pour les utilisateurs ayant besoin de fonctionnalités spécifiques – confidentialité institutionnelle, temps de règlement garanti ou moteur de change intégré.

La stratégie de Stripe semble similaire. Tempo ne vise pas à remplacer totalement les canaux de paiement existants, mais à offrir une alternative pour les cas d’usage où les fonctionnalités blockchain ont un avantage marqué. Les paiements transfrontaliers, la monnaie programmable et le règlement marchand sont des domaines où la technologie blockchain surpasse nettement les systèmes traditionnels.

Finalement, l’expérience utilisateur décidera si cette fragmentation devient une fonctionnalité ou un problème. Si les technologies dites de « chain abstraction » évoluent comme promis, les utilisateurs pourraient utiliser différentes blockchains sans même s’en rendre compte. Votre application de paiement pourrait router automatiquement les transactions via le réseau le plus rapide et économique.

Mon hypothèse (si je suis un peu optimiste) est que nous verrons les deux résultats simultanément, mais dans des segments de marché différents.

Pour les utilisateurs institutionnels et professionnels, plusieurs blockchains spécialisées pourraient prospérer. Une multinationale transférant 100 millions de dollars entre ses filiales s’intéresse aux fonctionnalités de conformité, aux garanties de règlement et à l’intégration avec ses systèmes financiers existants. Elle se moque de la volatilité du prix du Gas, de savoir si sa blockchain dispose du projet NFT le plus cool ou du protocole DeFi le plus actif. Une chaîne permettant un accès direct aux systèmes bancaires traditionnels, dotée de rapports réglementaires intégrés ou garantissant des délais de règlement, sera plus attrayante qu’une infrastructure générique comme Ethereum.

Arc pourrait effectivement mieux servir ces utilisateurs qu’Ethereum.

Des frais stables, un règlement instantané et des fonctionnalités de conformité intégrées peuvent être plus importants pour un directeur financier que l’accès au dernier protocole DeFi.

Pour les particuliers et les développeurs, l’effet de réseau reste crucial. Les blockchains avec le plus d’applications, de liquidités et d’activités de développeurs continueront d’attirer davantage des mêmes ressources. Aujourd’hui, c’est toujours Ethereum, et ces blockchains d’entreprise ne semblent pas remettre directement en cause cette domination.

Un facteur incertain est de savoir si ces blockchains d’entreprise resteront centrées sur les entreprises. Si Stripe offre aux commerçants des paiements plus rapides et moins chers, et que les clients ne se rendent même pas compte qu’ils utilisent une blockchain, alors cela pourrait dépasser le cadre purement professionnel.

Mais la clé de l’infrastructure réside dans son invisibilité. Quand vous allumez la lumière, vous ne pensez pas à la centrale électrique ou aux lignes de transport. Quand ces expériences blockchain réussiront, ce sera parce qu’elles feront disparaître complètement la technologie sous-jacente.

Reste à savoir si cela arrivera vraiment. Pour l’instant, nous sommes dans une phase de conquête territoriale, où chacun veut sa part de l’infrastructure financière de demain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News