Jump Crypto : Pourquoi sommes-nous optimistes concernant le marché des dérivés cryptographiques en 2022 ?

TechFlow SélectionTechFlow Sélection

Jump Crypto : Pourquoi sommes-nous optimistes concernant le marché des dérivés cryptographiques en 2022 ?

En 2021, les infrastructures clés continueront de se développer afin de mieux soutenir et orienter cette mobilité au sein des institutions (pour plus d'informations, voir ci-dessous), et un nombre croissant d'institutions s'intéressera progressivement au marché des cryptomonnaies.

Rédaction : Shanav K Mehta

Traduction : TechFlow

Bien que le marché des produits dérivés cryptographiques connaisse une expansion continue, ses instruments sous-jacents et son infrastructure de base restent relativement moins développés comparés aux marchés financiers traditionnels. Étant donné l'amélioration croissante du niveau et de la qualité des infrastructures au cours de l'année dernière, ainsi qu'une participation institutionnelle en hausse, nous estimons que 2022 marquera une croissance exceptionnelle pour les produits dérivés cryptographiques, accompagnée d'une maturation accrue du marché. Cet article présente l'état actuel du marché des produits dérivés cryptographiques, les évolutions clés de l'infrastructure qui pourraient stimuler sa croissance, ainsi que les domaines où nous anticipons cette croissance.

Aperçu

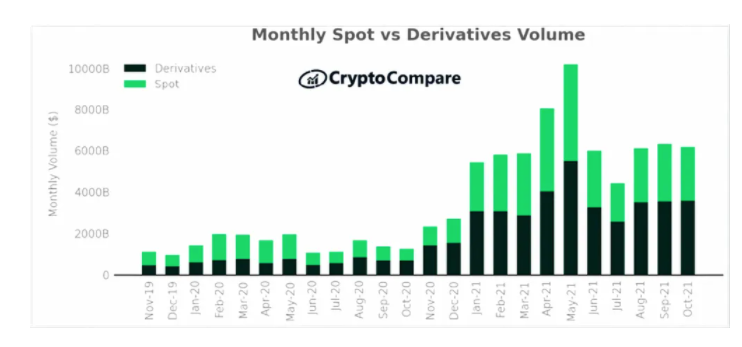

Actuellement, les contrats à terme et options sur crypto-monnaies (« F&O ») représentent environ 57 % du volume total des transactions mensuelles. Bien que ce volume soit considérable dans l’ensemble, on peut mesurer la maturité du marché par la répartition relative des volumes entre différents instruments et plateformes. La majorité des transactions se concentre aujourd’hui sur les contrats à terme perpétuels centralisés, tandis que les options et instruments associés en sont encore à leurs balbutiements. Le ratio du volume des options sur celui du spot s’élève à 2 % dans le secteur cryptographique — un chiffre désormais standard ; sur le marché américain des actions, ce ratio est 35 fois plus élevé.

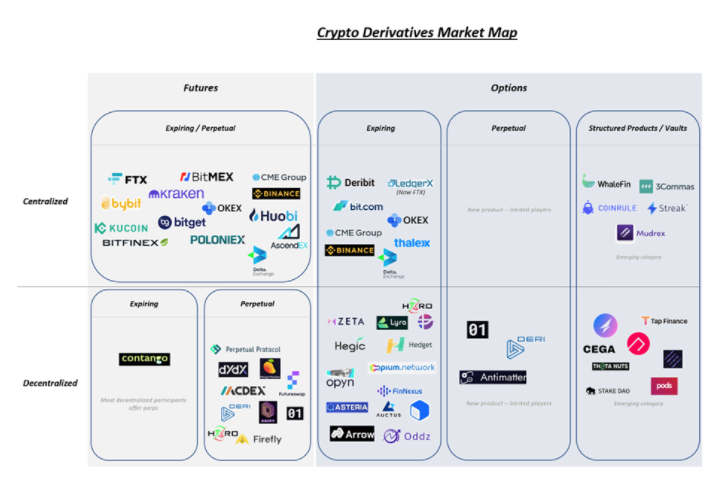

En outre, le marché des dérivés décentralisés (incluant futures et options) reste nettement moins développé par rapport à celui des dérivés centralisés. Le graphique ci-dessous illustre ce degré élevé de concentration du marché.

Nous prévoyons que deux groupes de facteurs stimuleront davantage la croissance du volume des produits dérivés cryptographiques en 2022 : 1) L'émergence d'infrastructures associées, 2) L'augmentation de la participation institutionnelle. Pour mieux comprendre ce second facteur, il est essentiel d’analyser pourquoi les institutions TradFi utilisent davantage de produits dérivés que de spot sur les marchés boursiers. Quatre raisons principales expliquent ce phénomène :

1. Efficacité du capital : Le trading avec effet de levier offre une meilleure utilisation du capital tant que la baisse potentielle en pourcentage reste inférieure au levier utilisé.

2. Efficacité fiscale : Aux États-Unis, 60 % des gains issus des contrats dérivés sont imposés comme des plus-values à long terme, quelle que soit la durée du contrat. En revanche, pour bénéficier du statut de plus-value à long terme sur le spot, il faut détenir l’actif pendant plus d’un an.

3. Couverture (hedging) : Les produits dérivés permettent aux institutions de couvrir temporairement leurs positions tout en conservant leurs actifs physiques à long terme.

4. Liquidité accrue : Les marchés de dérivés offrent une meilleure efficacité de gestion des risques aux teneurs de marché, ce qui améliore leur liquidité.

En 2021, des infrastructures clés ont continué à se développer afin de mieux accompagner et orienter cette liquidité institutionnelle (voir plus bas), tandis que de plus en plus d’institutions ont commencé à s’intéresser au marché cryptographique. Cette affluence croissante devrait naturellement entraîner une baisse de la volatilité relative, rendant les produits dérivés encore plus attractifs d’un point de vue d’utilisation du capital. De plus, à mesure que les bilans institutionnels incluront davantage d’actifs cryptographiques, les instruments dérivés gagneront en importance pour couvrir les fluctuations à court terme. Ces facteurs combinés créent une dynamique favorable que nous pensons propulsera le marché des dérivés cryptographiques au cours des 12 à 24 prochains mois.

En résumé, nous prévoyons que 2022 sera l’année des produits dérivés cryptographiques, marquée par trois tendances clés :

1. L’émergence d’infrastructures d’options centralisées et décentralisées ;

2. La croissance du volume des contrats à terme perpétuels décentralisés ;

3. L’innovation continue autour de nouveaux primitifs cryptographiques, tels que les coffres structurés ou les options perpétuelles.

Infrastructure centralisée

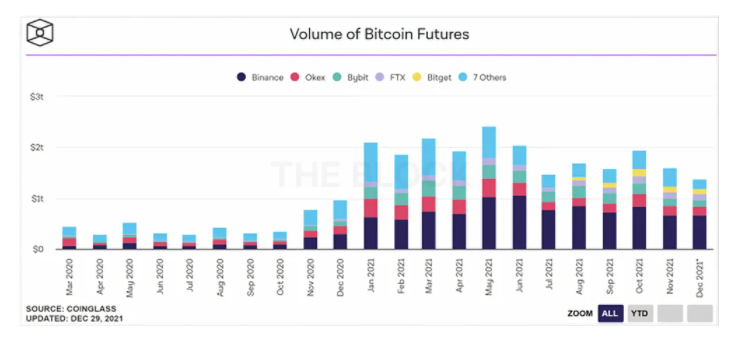

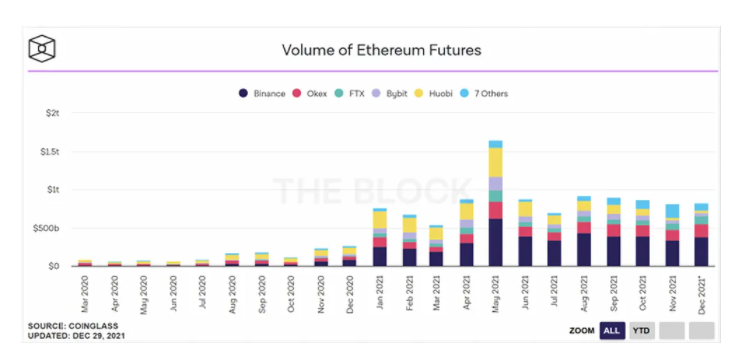

Actuellement, la majeure partie des transactions de dérivés s’effectue sur des bourses centralisées, principalement concentrées sur les contrats à terme perpétuels. Initialement lancés par BitMEX en 2016, puis popularisés par Binance, CME, FTX et d'autres, les volumes mensuels combinés des contrats BTC+ETH oscillent autour de 2,5 milliards de dollars.

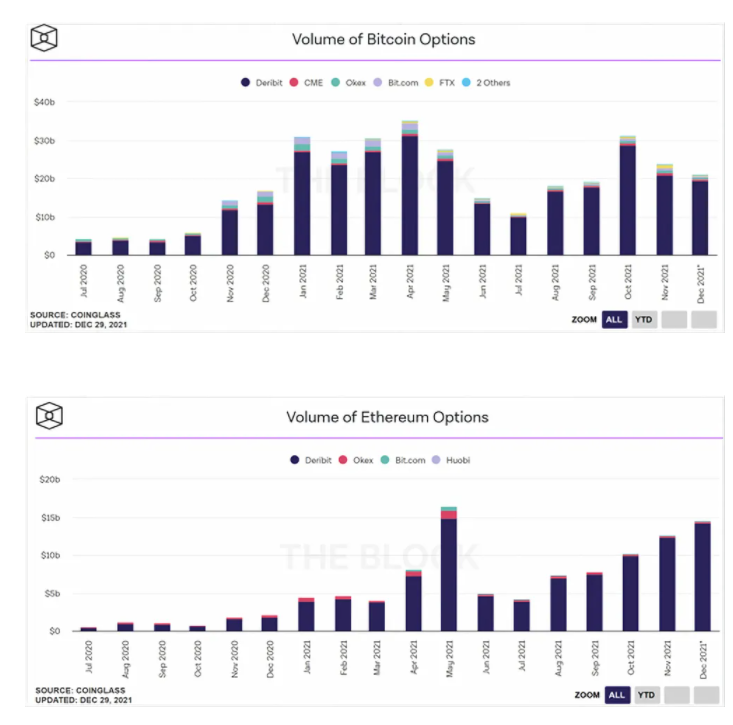

Étant donné que les bourses centralisées fournissent les infrastructures réglementaires et opérationnelles nécessaires aux participants, nous anticipons une poursuite de la hausse du nombre de contrats à terme sur Ethereum à mesure que des acteurs organisés continuent d’entrer sur le marché. Alors que le marché des contrats à terme classiques s’étend, nous prévoyons que les plateformes d’options suivront rapidement. Bien que le volume mensuel des options cryptographiques atteigne déjà 35 milliards de dollars pour BTC+ETH, ce marché reste relativement nouveau et dominé principalement par Deribit. Une raison clé pourrait être que la forte volatilité historique des marchés monétaires a fait des contrats à terme l’outil privilégié des traders pour exprimer leurs convictions. De plus, comme peu d’institutions détenaient auparavant des cryptomonnaies dans leurs bilans, la demande d’options comme outil de couverture était limitée. Nous pensons que ces deux facteurs vont changer avec l’arrivée accrue des institutions. Au cours des 12 prochains mois, nous anticipons une entrée massive d’acteurs organisés sur les marchés d’options centralisées afin de répondre à une demande croissante liée à l’expansion globale du marché. L’acquisition de LedgerX par FTX en octobre dernier nous semble être le signe annonciateur de cette évolution.

À mesure que ces marchés évoluent, la liquidité se dispersera naturellement entre différentes plateformes en fonction de l’efficacité opérationnelle et de l’utilisation du capital. Des réseaux de liquidité comme Paradigm deviendront donc de plus en plus importants, jouant un rôle central dans la facilitation de la participation institutionnelle. Grâce à Paradigm, les institutions peuvent soumettre des demandes de cotation automatiques et anonymes pour des transactions de futures et d'options, avec garantie de règlement contre des contreparties KYC. À mesure que de plus en plus d’institutions traditionnelles rejoignent l’écosystème cryptographique, cette infrastructure assurera une accessibilité facilitée et stimulera fortement la croissance des plateformes centralisées.

Infrastructure décentralisée

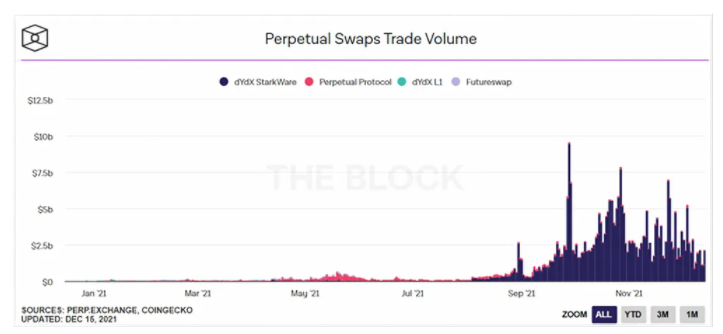

Comme pour les plateformes centralisées, le volume des dérivés décentralisés repose largement sur les contrats à terme perpétuels. Initialement pilotés par des protocoles de perpetual swaps, puis menés par dYdX, le volume quotidien des perps décentralisés oscille généralement autour de 5 milliards de dollars. Malgré une forte augmentation ces trois derniers mois, les perps décentralisés ne représentent toujours pas plus de 1 % du volume total des dérivés cryptographiques. Nous prévoyons une croissance significative de ce volume au cours des 12 à 24 prochains mois, portée par trois facteurs principaux :

1. Compatibilité avec d’autres applications DeFi : À mesure que de nouveaux projets et protocoles s’intègrent et s’appuient sur les protocoles de swaps perpétuels décentralisés, la valeur soutenue par ces plateformes continuera de croître.

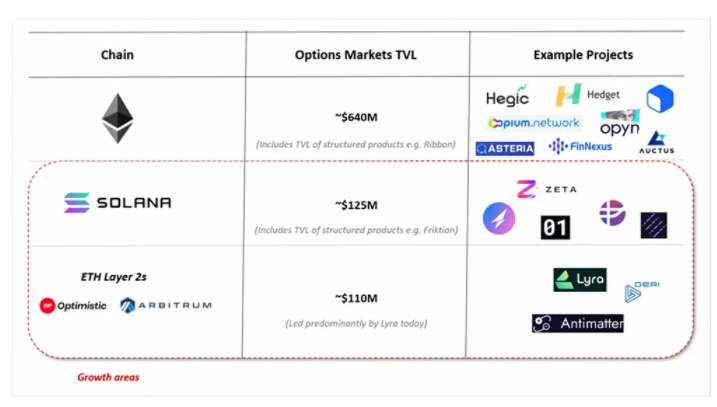

2. Infrastructure à faible coût et haute vitesse : Des chaînes plus rapides comme Solana, ainsi que des solutions de mise à échelle d’Ethereum telles qu’Arbitrum, Optimism et StarkEx/Net, permettent des coûts de transaction inférieurs et une meilleure expérience utilisateur. Nous pensons que cela attirera des volumes plus élevés. Un exemple emblématique est l’implémentation récente par dYdX de StarkEx, qui effectue des calculs hors chaîne et a réduit les coûts de transaction d’un ordre de grandeur ces trois derniers mois. Nous estimons que, qu’il s’agisse de l’EVM ou d’autres environnements, nous en sommes encore aux premières étapes de la scalabilité, et nous attendons que ces solutions rendent l’expérience de trading de dérivés décentralisés beaucoup plus fluide au cours de l’année à venir. Des projets comme HXRO commencent déjà à poser les bases critiques de cette infrastructure, vitales pour le développement futur de contrats à terme et d’options décentralisés sur des chaînes comme Solana.

3. Réseaux ouverts : Contrairement aux plateformes centralisées, les protocoles décentralisés sont non autorisés (permissionless). À mesure que la pénétration des cryptomonnaies augmente et s’étend à des régions reculées du monde, nous anticipons que des utilisateurs exclus des infrastructures centralisées commenceront à participer activement via des protocoles décentralisés.

Alors que le marché des futures décentralisés continue de croître, nous prévoyons que le marché des options suivra rapidement. Aujourd'hui, le marché des options décentralisées ne représente qu'une fraction minuscule de l'ensemble du marché des dérivés, et la plupart des protocoles matures opèrent encore sur le réseau principal d'Ethereum. Toutefois, des solutions exploitables émergent progressivement face à trois obstacles qui ont longtemps freiné l'expansion de ce marché. Nous estimons que ces avancées permettront de libérer ce potentiel au cours des 12 prochains mois :

1. Frais de transaction + temps de bloc : Les frais de transaction affectent la rentabilité des options selon la durée de détention. Pendant longtemps, les frais élevés d’Ethereum ont désavantagé le trading d’options décentralisées. De plus, des temps de bloc longs introduisent une incertitude dans l’exécution des ordres, posant problème notamment pour les stratégies multi-étapes, sauf si elles sont atomiques. Ces deux défis rendent aussi difficile la création de marchés basés sur des carnets d’ordres. En outre, les protocoles permettant l’effet de levier doivent disposer de liquidateurs capables d’assumer l’autre côté d’une position en cas de risque de dégradation. Si ces liquidateurs doivent payer des frais de gaz élevés pour liquider et éliminer le risque du protocole, cela décourage leur participation. Pour compenser, les protocoles doivent partager une part plus importante des revenus, compromettant ainsi leur viabilité économique à long terme. Avec l’avènement de Solana et des solutions de mise à échelle comme Arbitrum et Starkware, nous disposons désormais d’environnements à faible coût et haute vitesse qui atténuent ces difficultés et rendent le trading d’options viable.

2. Couverture du risque de liquidité dans les pools AMM : Les protocoles vendant des options nécessitent généralement du capital liquide. La plupart tirent leur liquidité via des structures AMM. Toutefois, cela expose souvent les pools à un risque delta non couvert, pouvant entraîner des pertes impermanentes importantes. Des incidents similaires ont déjà conduit des protocoles comme Charm sur Ethereum à suspendre leurs produits d’options. Comme les vendeurs d’options dans TradFi, les protocoles d’options doivent couvrir le delta de leurs pools pour limiter les pertes impermanentes. Cela se fait habituellement via des contrats à terme, un marché interne à la DeFi qui n’est lui-même apparu que récemment. À mesure que ces primitives se développent, nous prévoyons que les protocoles d’options deviendront plus liquides, et donc plus actifs.

3. Exigence de pleine couverture : En raison des limitations de temps de bloc mentionnées ci-dessus et de l’impossibilité de réaliser des liquidations atomiques, de nombreux protocoles DeFi existants exigent une couverture totale. En exploitant des chaînes plus rapides comme Solana et des moteurs de liquidation plus robustes (basés sur des mises à jour fréquentes du marché), nous prévoyons que des protocoles comme Zeta pourront à l’avenir proposer des options à faible couverture.

Un autre ensemble de primitives susceptibles d’accélérer l’adoption des options décentralisées est celui des coffres d’options structurés DeFi (« DOV »). Les DOV changent la donne, car ils démocratisent non seulement l'accès à des rendements organiques générés par la volatilité implicite, mais offrent également une méthode évolutive pour gérer les risques non linéaires. Grâce à des stratégies d’options simples comme la vente de calls couverts ou la vente de puts en espèces, les plateformes DOV offrent aux traders particuliers l’accès à des rendements de couverture tout en garantissant la liquidité des protocoles d’options associés. Des coffres comme Ribbon ont déjà atteint 300 millions de dollars de TVL, tandis que des plateformes plus récentes comme Friktion (plus de 100 millions de dollars de TVL) et Katana (plus de 45 millions de dollars de TVL) ont connu une croissance rapide dans les semaines suivant leur lancement, témoignant d’un fort intérêt du marché. À mesure que ces protocoles s’agrandissent, nous anticipons une expérience de trading d’options décentralisées de plus en plus fluide.

En somme, les conditions sont maintenant réunies pour le développement florissant des options décentralisées. Nous prévoyons un afflux massif de capitaux vers ce domaine au cours des 12 à 24 prochains mois, en particulier sur Solana et les solutions de mise à échelle d’Ethereum.

Au-delà des futures, options et produits structurés décentralisés, nous sommes enthousiastes à l’idée de voir émerger des produits natifs innovants, tels que les options perpétuelles, dans des environnements test. Inspiré par le succès des contrats à terme perpétuels, Dave White et Sam Bankman-Fried ont proposé le concept d’option perpétuelle dans leur article fondateur. Une option perpétuelle peut être reproduite à partir d’une série d’options à maturités différentes, en prenant une somme pondérée où chaque option est indexée exponentiellement (par exemple, 50 % du contrat expire aujourd’hui, 25 % demain, etc.), ce qui simplifie sa réplication. Des protocoles comme 01 implémentent également un prix d’exercice flottant, défini comme la moyenne mobile exponentielle du prix de l’actif sous-jacent, permettant aux options perpétuelles d’englober tous les prix d’exercice tout en conservant leur caractère perpétuel. Enfin, nous observons des protocoles comme Deri qui offrent simultanément des futures et des options perpétuelles, permettant aux utilisateurs de trader des dérivés d’une manière très native à la DeFi, en proposant des options et des futures pour la couverture, la spéculation et l’arbitrage directement sur chaîne. Nous espérons voir de tels services disponibles rapidement sur mainnet.

Conclusion

Nous sommes convaincus qu’au cours des 12 à 24 prochains mois, nous nous trouvons au seuil d’une croissance massive du marché des dérivés décentralisés.

Les produits et infrastructures nécessaires à leur déploiement, ainsi que celles destinées à supporter la prochaine vague de protocoles valant des milliards de dollars, sont désormais en place.

Alors que nous entrons dans l’année 2022, nous sommes enthousiastes à l’idée de soutenir certains des projets les plus fondamentaux qui impulsent cette révolution (notamment Paradigm, Zeta Markets, Friktion, Lyra, Drift et d'autres).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News