Analyse des stratégies des protocoles dérivés GLP : stratégie Delta neutre, prêt avec collatéral, justificatif de liquidité et concurrents

TechFlow SélectionTechFlow Sélection

Analyse des stratégies des protocoles dérivés GLP : stratégie Delta neutre, prêt avec collatéral, justificatif de liquidité et concurrents

Qu'est-ce qui a permis l'innovation étonnante dans le domaine du DeFi sur Arbitrum au cours de la dernière période ?

Rédaction : Morty

Ces derniers temps, Arbitrum a connu une innovation remarquable dans le domaine du DeFi. L’un des principaux moteurs de ce phénomène réside dans le déploiement sur Arbitrum de GMX, un exchange décentralisé de produits dérivés. Grâce à la nature modulaire du DeFi (comparable aux briques Lego), d’autres protocoles ont commencé à construire leurs produits au-dessus de GMX. Le cadre le plus courant repose sur GLP.

Examinons maintenant en détail ces produits.

Qu’est-ce que GLP ?

Dans l’écosystème GMX, deux types de jetons existent : le jeton de gouvernance et de dividendes GMX, et le jeton de liquidité GLP.

GMX n’utilise pas un modèle basé sur un carnet d’ordres. Sur le marché GMX, il y a d’un côté les fournisseurs de liquidités, et de l’autre les traders. Les investisseurs peuvent acheter du GLP pour fournir de la liquidité aux traders sur GMX, et ainsi percevoir 70 % des frais de transaction en GMX. Les fournisseurs de liquidités et les traders sont des contreparties : si les traders gagnent, les détenteurs de GLP perdent ; si les traders perdent, les détenteurs de GLP gagnent.

Le GLP est composé d’un panier d’actifs majeurs — 50 % stablecoins, 28 % ETH, 20 % WBTC, ainsi que d’autres actifs principaux. Les fournisseurs de liquidités entrent ou sortent du marché en frappant ou en brûlant du GLP.

La plupart des produits dérivés basés sur GLP visent à réduire le risque pour les investisseurs, à augmenter le rendement des détenteurs de GLP, et ainsi à améliorer l’efficacité capitalière des actifs.

Voyons maintenant les stratégies adoptées par ces protocoles :

1. Stratégie Delta neutre

Proposer une stratégie delta neutre aux investisseurs est la pratique dominante parmi la majorité des protocoles dérivés de GLP.

Selon Wikipédia, en finance, un portefeuille constitué d’instruments financiers corrélés dont la valeur ne change pas significativement suite à de petites variations du prix de l’actif sous-jacent possède une propriété dite « delta neutre ». En finance traditionnelle, on appelle stratégie delta neutre une approche visant à générer des profits dans un marché latéral.

Autrement dit, une stratégie delta neutre vise à créer une position insensible aux petites fluctuations du prix de l’actif sous-jacent. Ainsi, l’objectif de la stratégie delta neutre appliquée au GLP est de procurer un rendement aux détenteurs tout en réduisant leur exposition aux variations de prix.

Prenons l’exemple de Rage Trade.

Rage Trade propose aux utilisateurs un produit appelé « Delta Neutral Vault », divisé en Risk-On Vault (9 % APY) et Risk-Off Vault (5 % APY). Les utilisateurs peuvent déposer du USDC pour générer des revenus, bien que les caisses soient actuellement saturées.

Comment fonctionne le coffre-fort ?

Le fonctionnement de base du coffre consiste à fournir de la liquidité à GMX selon une approche delta neutre afin de percevoir des rendements en ETH. Pour réduire le risque pour les utilisateurs, Rage Trade propose deux produits adaptés à différents profils de tolérance au risque. En combinant les fonds des coffres Risk-On et Risk-Off, Rage Trade permet d’obtenir des rendements différenciés selon le niveau de risque accepté.

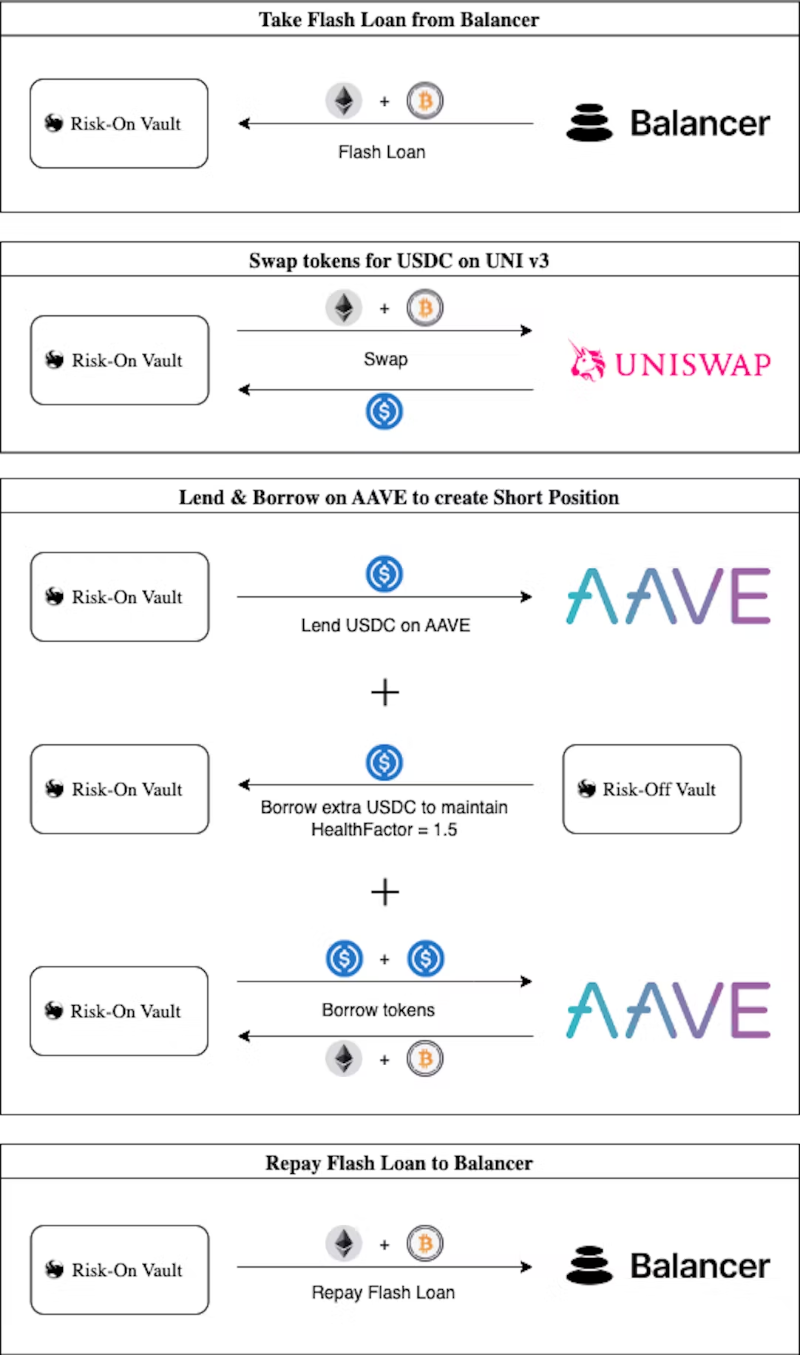

Première étape : Rage Trade convertit une partie du USDC des utilisateurs en GLP, puis dépose ce GLP sur GMX pour percevoir une part des frais de transaction.

Deuxième étape : Selon les positions ETH et BTC présentes dans le GLP, Rage Trade emprunte en flash loan sur Balancer des ETH et BTC, les vend sur UniSwap contre du USDC, puis dépose ce USDC sur Aave pour emprunter à nouveau des ETH et BTC afin de rembourser le prêt sur Balancer. Pour optimiser l’efficacité du capital, Rage Trade maintient un coefficient de santé de 1,5 fois sur les positions short sur Aave.

Le Risk-On Vault, outre le fait de staker du GLP pour percevoir les dividendes de frais GMX, emprunte du USDC au Risk-Off Vault afin d’ouvrir des positions short qui permettent de couvrir les fluctuations de prix de l’ETH et du BTC.

Le Risk-Off Vault, quant à lui, génère des intérêts en prêtant du USDC sur Aave, et perçoit également une petite part des récompenses ETH provenant du GLP proportionnellement au montant prêté au Risk-On Vault.

Toutes les 12 heures, le Risk-On Vault met à jour sa position de couverture en fonction des changements de poids et de prix, et compose automatiquement les gains en ETH de GMX dans le GLP.

Troisième étape : Les récompenses en ETH générées par GMX depuis le dernier rééquilibrage sont réparties entre le Risk-On Vault et le Risk-Off Vault, selon l’utilisation du Risk-Off Vault.

La part de récompenses en ETH du Risk-Off Vault est automatiquement convertie en USDC et mise en gage sur Aave pour générer davantage d’intérêts.

La conception du produit de Rage Trade suit une stratégie d’investissement delta neutre, offrant via les formats Risk-On et Risk-Off différentes stratégies de rendement adaptées aux préférences de risque des utilisateurs.

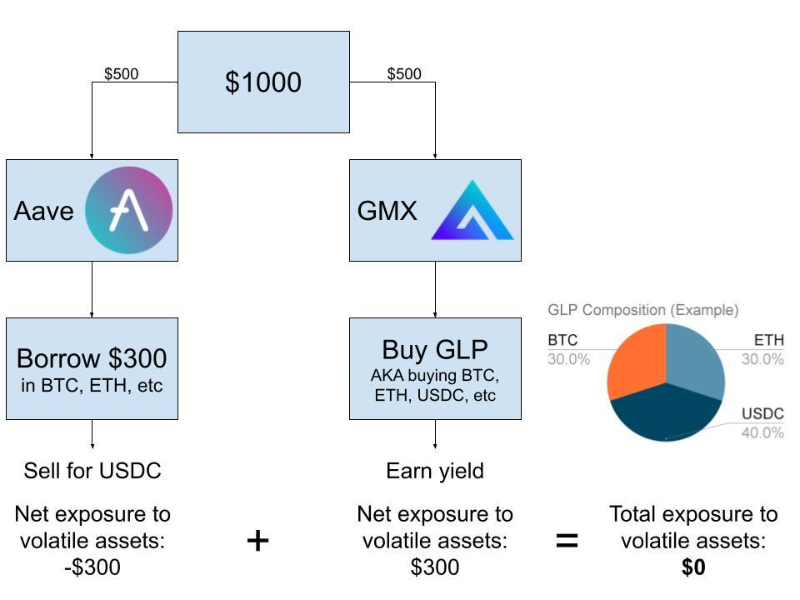

Comparé à d’autres coffres delta neutres, la conception de Rage Trade est plus complexe. Il affine les processus antérieurs : par exemple, DeCommas se contente d’acheter du GLP avec la moitié du USDC, et place l’autre moitié sur AAVE pour générer des intérêts, réduisant ainsi l’exposition au risque. Cette sophistication constitue précisément l’avantage principal de Rage Trade.

Fonctionnement du coffre Delta de DeCommas

2. Prêt avec mise en gage de GLP et émission de stablecoin

Étant donné que le GLP est constitué d’un panier d’actifs principaux, et que 50 % de sa composition est en USDC, sa volatilité est faible, ce qui le rend particulièrement adapté comme collatéral pour des prêts.

Prenons Vesta Finance comme exemple.

Les utilisateurs peuvent déposer du GLP sur Vesta Finance, qui le stake directement sur GMX. Ainsi, les utilisateurs perçoivent à la fois des intérêts sur les prêts et des dividendes issus du GLP (Vesta prélève 20 % de commission). En échange du dépôt de GLP, les utilisateurs peuvent frapper un stablecoin, le VST, qui peut ensuite être utilisé pour le nettoyage de collatéraux ou le minage de liquidité. Cela améliore considérablement l’efficacité capitalière des détenteurs de GLP. Par ailleurs, le protocole vise à accumuler du esGMX afin d’accroître les rendements des utilisateurs en staking.

Actuellement, la TVL (valeur totale verrouillée) de Vesta Finance s’élève à 22 millions de dollars, et la quantité de VST frappée atteint 8,75 millions.

3. Justificatif de liquidité GLP

Une autre manière d’améliorer l’efficacité du capital consiste à émettre des justificatifs de liquidité, à l’instar de stETH fourni par Lido aux utilisateurs qui percent en ETH.

GMD Protocol en est un bon exemple.

Il adopte une pseudo-stratégie delta neutre, proposant aux investisseurs un produit appelé « Delta-Neutral Vaults ».

Les investisseurs peuvent déposer du USDC, de l’ETH ou du BTC dans des coffres monodépôts de GMD Protocol. Ce dernier réinvestit de manière composée les fonds des utilisateurs. En retour, les utilisateurs reçoivent des jetons gmdUSDC, gmdETH et gmdBTC comme justificatifs d’actifs, que GMD encourage à utiliser pour générer des rendements supplémentaires. Lorsqu’un utilisateur souhaite sortir, il peut échanger son gmdToken contre du USDC, de l’ETH, du BTC et des gains additionnels.

GMX a-t-il des concurrents ?

Oui, c’est le cas.

Vela Finance est un exchange de levier perpétuel qui a lancé son propre produit de fourniture de liquidité, le VLP. Contrairement à GMX, les actifs dans VLP sont exclusivement en USDC. Les utilisateurs n’ont qu’à mettre en gage du USDC pour obtenir du VLP. N’étant composé d’aucun actif volatil, le détenteur de VLP ne perd que lorsque les traders réalisent des profits. Les revenus des détenteurs de VLP proviennent des pertes des traders ainsi que de 60 % des frais de transaction.

Du fait de sa nature intrinsèquement delta neutre, le détenteur de VLP n’a pas besoin d’un protocole tiers pour appliquer une stratégie delta neutre. Les sections « 2 » et « 3 » précédemment décrites pourraient donc servir de base à des innovations autour du VLP.

Comment Vela Finance fait-il concurrence à GMX ?

Il offre des récompenses plus élevées pour l’apport de liquidités, distribuant son jeton natif aux fournisseurs de VLP. La campagne débutera le 14 mars. Actuellement, un coffre VLP d’une valeur de 2,5 millions de dollars a déjà été rempli.

Toutefois, comparé à GMX qui dispose déjà d’un avantage dominant et de fortes barrières à l’entrée, Vela Finance, encore au début, présente un écart important. À court terme, surtout alors que les protocoles dérivés de GLP sont déjà matures, le VLP ne menace pas sérieusement le GLP. Le véritable concurrent potentiel au leadership de GMX, Gains Network, utilise quant à lui un coffre en DAI.

Grâce à la nature synthétique du coffre en DAI, Gains Network offre à ses utilisateurs davantage de paires de trading (cryptomonnaies, devises étrangères et actions), un effet de levier plus élevé, et un mécanisme sophistiqué de gestion des risques à haute efficacité capitalière. De ce fait, Gains Network est en mesure de rivaliser avec GMX, qui repose sur une garantie totale des actifs — il est désormais déployé sur Arbitrum.

Le coffre en DAI fonctionne sur un principe similaire au GLP, mais manque de l’extensibilité du GLP. Toutefois, le 8 décembre dernier, Gains Network a annoncé une nouvelle stratégie de coffre : après avoir déposé des actifs dans le coffre, les utilisateurs reçoivent un gToken. En déposant du DAI, ils obtiendront un justificatif gDAI. Le prix de rachat du gToken dépend des frais cumulés et des mesures PnL des positions ouvertes. Le principe est proche de celui du VLP, mais plus complexe. À l’avenir, Gains Network prévoit aussi d’introduire des incitations au blocage de liquidités.

Étant donné que le modèle gToken est plus complexe et delta neutre, il devient difficile de construire dessus, et il est peu probable qu’il suscite un engouement massif chez les développeurs.

En conclusion

GMX et les protocoles dérivés de GLP forment une collaboration gagnant-gagnant : GMX fournit un jeton LP à faible volatilité, tandis que les protocoles dérivés offrent aux détenteurs de GLP des stratégies plus efficaces en capital et mieux couvertes. Le GLP lancé par GMX nourrit non seulement les protocoles dérivés, mais ceux-ci, en retour, contribuent à étendre la part de marché du GLP, renforçant ainsi la solide barrière de liquidité de GMX. Les challengers sur le segment du trading à effet de levier (spot/futures) ne peuvent guère que suivre l’exemple de Vela Finance en attirant les fournisseurs de liquidités via des incitations plus généreuses. Peut-être seulement l’apparition d’un véritable innovateur permettra-t-elle, à l’avenir, de menacer sérieusement la position dominante de GMX.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News