Aperçu de l'écosystème GMX : Le Lego GLP est en construction, quels protocoles méritent d'être suivis ?

TechFlow SélectionTechFlow Sélection

Aperçu de l'écosystème GMX : Le Lego GLP est en construction, quels protocoles méritent d'être suivis ?

Grâce à la composableité du DeFi, cette approche modulaire à l'image des Lego permet à GLP de jouer un rôle dans divers protocoles, notamment le levier sur les rendements, le réinvestissement automatique et le prêt.

Rédaction : Henry Ang, Mustafa Yilham, Allen Zhao & Jermaine Wong, Bixin Ventures

Le rendement réel (Real Yield) est considéré comme la forme de rendement la plus pure disponible sur blockchain. Il ne dépend pas excessivement de l'émission de jetons, mais plutôt des frais et revenus générés par les transactions réelles du protocole. Si un protocole choisit de partager ses bénéfices avec ses utilisateurs, ce type de rendement durable devient très attrayant pour les agriculteurs DeFi.

GMX est un projet emblématique de génération de rendement réel. En tant que plateforme populaire de trading perpétuel, GMX utilise GLP comme liquidité pour les échanges. Les pertes subies par les traders ainsi que 70 % des frais de la plateforme sont distribués aux fournisseurs de liquidité (LPs) et aux détenteurs de GMX Token sous forme d'ETH ou d'AVAX. Autrement dit, GMX, l'un des plus gros producteurs de frais dans l'écosystème DeFi, redistribue la majeure partie de ses revenus aux parties prenantes.

Figure 1 :Frais générés par les protocoles DeFi au 11 février

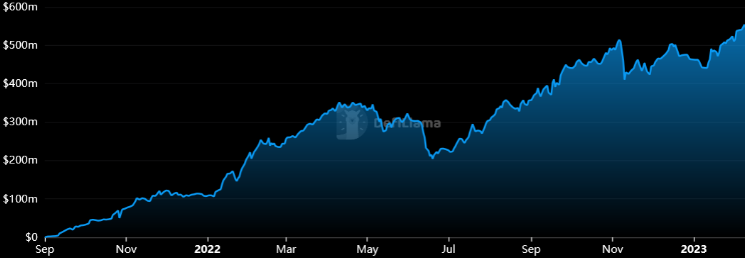

Depuis son lancement, la demande pour GLP a fortement augmenté. Actuellement, la valeur totale verrouillée (TVL) de GMX dépasse 500 millions de dollars et continue de croître. Le récit du rendement réel porté par GMX attire de plus en plus d'adeptes. Des développeurs commencent à construire des projets au-dessus de GMX, attirant des parts de GLP — une « guerre du GLP » s'ensuit.

Figure 2 :TVL de GMX

Origines de la Guerre du GLP

Avant d’aborder la guerre du GLP, faisons un rapide rappel sur GMX et GLP.

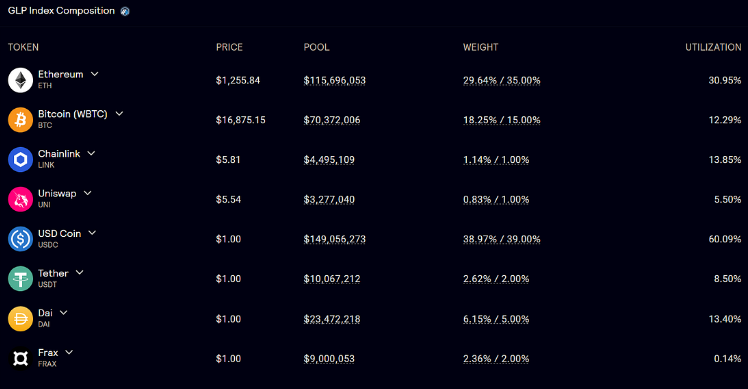

GLP est un pool de liquidité similaire aux LPs d'Uniswap, composé d’un panier de jetons représenté ci-dessous : 48 % de stablecoins et 52 % d'autres cryptomonnaies. Étant donné la volatilité des prix du BTC, de l'ETH, etc., sa valeur globale fluctue. Les utilisateurs sont incités à staker du GLP afin de bénéficier des pertes des traders, tout en recevant des esGMX et 70 % des frais de la plateforme.

Figure 3 : Composition du GLP de GMX

En raison des risques de marché, les stakers de GLP peuvent subir des pertes malgré les gains. Le graphique ci-dessous compare le rendement et les performances du GLP. Depuis sa création, le rendement du GLP est de -13 %.

Par ailleurs, les收益 de GLP sont versés aux utilisateurs en ETH ou AVAX, qui doivent retirer manuellement leurs récompenses puis les réinvestir. Bien que les frais sur Arbitrum et Avalanche soient bas, plusieurs opérations de réinvestissement manuel entraînent inévitablement des coûts additionnels en gaz.

Début de la guerre

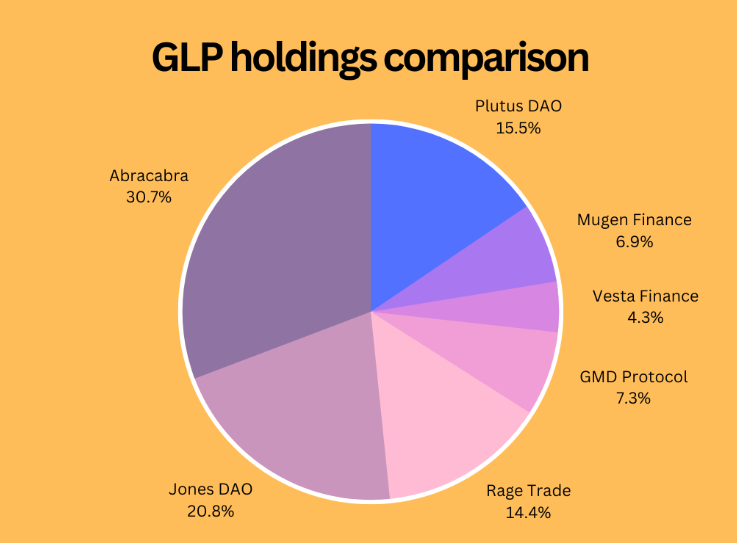

Différents protocoles ont identifié ces problèmes liés au GLP et proposent des solutions : Et si on couvrait l'exposition au risque du GLP ? Et si on levait le rendement à l'aide de levier ? Et si les收益 étaient automatiquement réinvestis ? Et si le GLP pouvait servir de collatéral ? Les développeurs cherchent des points de rupture, et la guerre du GLP commence.

Figure 5 : Proportion de GLP détenue par divers protocoles

Écosystème GMX

PlutusDAO

PlutusDAO est un agrégateur de rendements géré via son jeton natif PLS. Il fournit une mise en staking liquide pour des actifs ve tels que veJones, veDPX ou veSPA. Après intégration de GLP, les utilisateurs peuvent déposer du GLP pour obtenir plvGLP, qui débloque davantage de fonctionnalités.

Avec plvGLP, les récompenses en ETH sont recalculées toutes les 8 heures. Grâce au réinvestissement automatique, la valeur de plvGLP augmente et les détenteurs obtiennent un APY plus élevé. Le jeton PLS est également distribué comme récompense aux stakers de plvGLP. Plutus prélève 10 % des收益 de GLP comme frais.

plvGLP permet aussi une meilleure composable avec d'autres protocoles. Contrairement au GLP classique, qui ne peut être mis en staking que sur GMX, plvGLP s'intègre à divers protocoles de prêt et de gestion d'actifs. Via Lodestar Finance et Vendor Finance, les utilisateurs peuvent emprunter ou mettre en nantissement du plvGLP, leur permettant de concevoir de meilleures stratégies — par exemple tenir une position longue ou courte à effet de levier, ou exécuter manuellement une stratégie delta neutre en empruntant du BTC et de l'ETH. @0xBobdbldr explique ces stratégies en détail ici.

Récemment, Plutus a noué un partenariat avec FactorDAO pour la gestion d'actifs. Les stratèges factoriels peuvent utiliser les produits Plutus pour créer de nouveaux cas d'usage, notamment une future « caisse d'indice Plutus » qui regrouperait tous les plsAssets et diversifierait les sources de rendement. Ils étudient également d'autres intégrations possibles avec RodeoDolomite et d'autres entités.

Mugen Finance

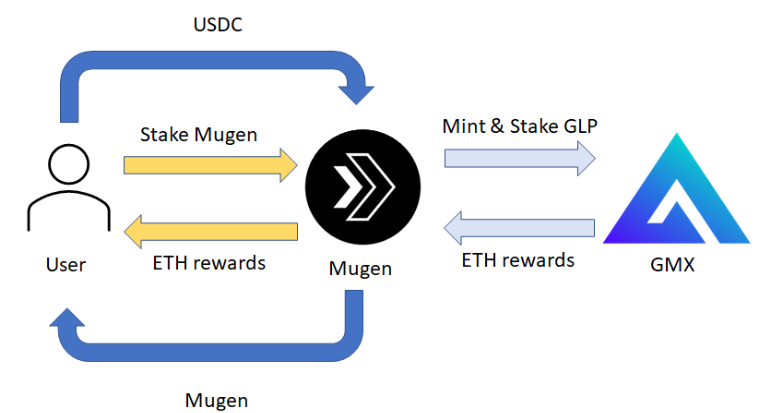

Mugen Finance fait partie des premiers projets construits sur GMX. Mugen est un agrégateur de rendements inter-chaînes basé sur LayerZero. Les utilisateurs peuvent générer des收益 depuis plusieurs protocoles sur différentes blockchains, à l'image de Yearn Finance sur LayerZero. À ce jour, leur plateforme propose uniquement une stratégie : celle du GLP.

La stratégie GLP est exécutée par le trésor de Mugen selon le montant autorisé dans la liste blanche. Ce trésor génère des收益 en frappant et en stakant du GLP. Les utilisateurs déposant des fonds reçoivent le jeton natif MGN. Ceux qui stakent sous forme xMugen perçoivent les收益 en ETH provenant du trésor. Ils peuvent choisir un réinvestissement automatique : les收益 en ETH sont alors utilisés pour acheter du MGN et le staker. Cela améliore l'APY grâce à une fréquence de réinvestissement plus élevée que le réinvestissement manuel.

Bien que simple, la stratégie de Mugen offre aux agriculteurs un choix de diversification et un réinvestissement automatique. À l'avenir, Mugen intégrera davantage de protocoles, permettant aux utilisateurs de percevoir des收益 multiples et multi-chaînes simplement en stakant du MGN.

Figure 6 : Flux de travail simplifié de Mugen Finance

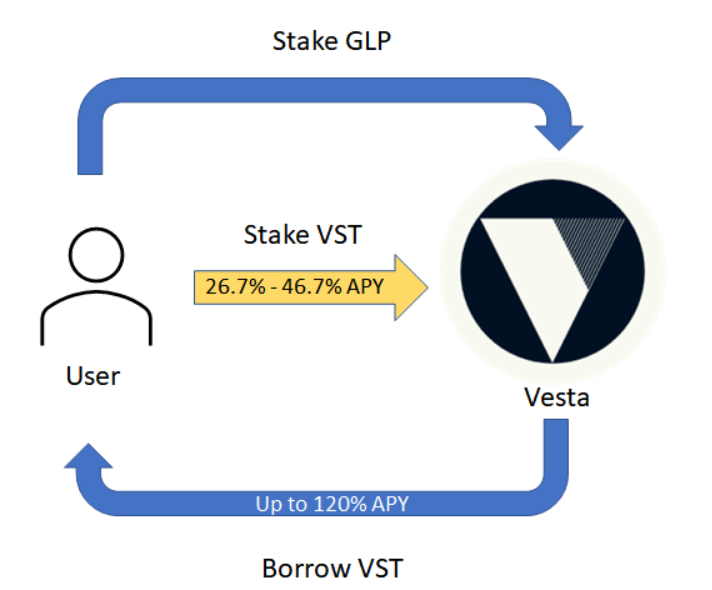

Vesta Finance

Vesta Finance est une plateforme de dette collatéralisée permettant aux utilisateurs de bloquer des collatéraux pour frapper VST, son stablecoin. Le GLP est l’un des collatéraux acceptés par Vesta, offrant ainsi un nouvel usage aux détenteurs de GLP. En déposant du GLP, les utilisateurs peuvent emprunter du VST pour maximiser leur efficacité capitalière.

Le VST peut être mis en staking dans les pools miniers de Vesta, générant un rendement stable entre 10 % et 40 % selon la durée de blocage. Avec un taux de collatéralisation de 150 %, le rendement en VST varie de 6,7 % à 26,7 %. Globalement, sans exposition directe, le rendement du GLP peut atteindre environ 46,7 %.

Vesta permet aussi de lever le rendement du GLP. À l’instar de Degenbox, les utilisateurs peuvent déposer du GLP, obtenir un prêt en VST, puis racheter davantage de GLP. Cette boucle peut être répétée pour amplifier la position. À un taux de collatéralisation de 120 %, un effet de levier 6x est possible, menant à un APY proche de 120 %.

Figure 7 : Illustration du levier appliqué au rendement du GLP

Toutefois, cette stratégie est sensible aux fluctuations de prix du BTC et de l'ETH, exposant à un risque de liquidation. Risk DAO a publié un excellent article analysant les risques de Vesta Finance et la sécurité de sa configuration actuelle.

Unstoppable Finance

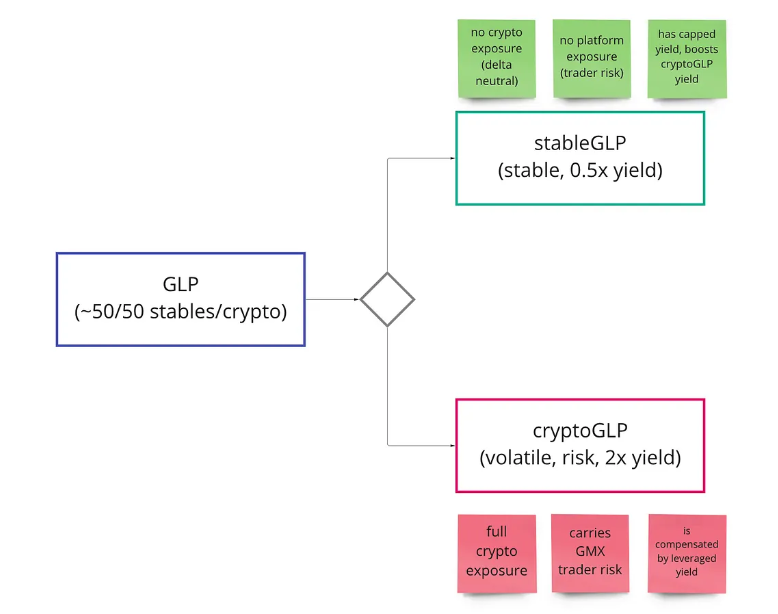

Unstoppable Finance fournit un outil de réinvestissement automatique totalement gratuit aux détenteurs de GLP. Contrairement à d'autres protocoles qui prélèvent un pourcentage sur les收益 ou les dépôts, cet outil n'applique aucun frais, permettant aux utilisateurs d’économiser sur les coûts en gaz. Les caisses sont construites selon la norme ERC-4626 de tokenisation, permettant à toute personne de construire par-dessus.

Ils développent également un nouveau mécanisme appelé TriGLP. Celui-ci tokenise le GLP en stableGLP et cryptoGLP, chacun générant un niveau de收益 différent selon le risque assumé. L’objectif est de créer une position similaire à un stablecoin delta neutre, offrant environ 10 % de rendement annuel sans exposition à la volatilité ; et une autre position similaire à une cryptomonnaie, offrant environ 30 % de rendement annuel tout en conservant une exposition complète à l'ETH/BTC.

Figure 8 : Illustration du mécanisme TriGLP

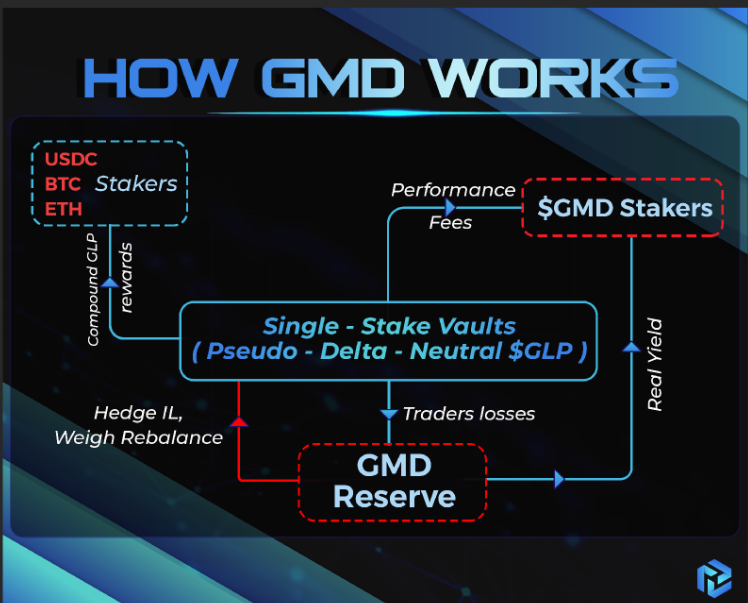

GMD Protocol

GMD Protocol est un autre agrégateur de rendements ajoutant des fonctionnalités, notamment une stratégie pseudo delta-neutre pour atténuer l’exposition directe du GLP.

GMD propose des caisses de mise en staking individuelles pour BTC, ETH et USDC. Les limites de dépôt sont basées sur les ratios relatifs du GLP en USDC, ETH et BTC. Les actifs déposés sont utilisés pour frapper du GLP et générer des收益. Cela permet aux utilisateurs de maintenir une pseudo neutralité delta sur leurs dépôts. Par exemple, un utilisateur souhaitant percevoir des收益 en USDC sans exposition au BTC, à l'ETH ou aux autres composants du GLP peut déposer dans la caisse USDC de GMD et bénéficier d'une part des收益 du GLP. Cette stratégie utilise des ratios basés sur la composition du GLP en USDC, ETH et BTC.

Au fil du temps, les montants alloués aux trois caisses de GMD doivent être rééquilibrés manuellement chaque semaine pour s’adapter aux nouveaux ratios du GLP. GMD n’effectue pas lui-même le rééquilibrage des fonds des utilisateurs, mais il alloue entre 5 % et 15 % de la valeur totale à des caisses delta-neutres pour effectuer ce rééquilibrage. Cela atténue les problèmes de faible réserve, car le protocole dispose de liquidités propres disponibles pour les retraits.

Pour réduire davantage les risques liés à la volatilité des petits actifs du GLP (comme ceux présents sur Uniswap), GMD dispose d'une réserve protocolaire dont la valeur en GLP représente 5 % à 15 % de la TVL totale. Financée par le trésor, cette réserve compense les utilisateurs si la valeur de leurs actifs tombe en dessous de celle du GLP. GMD estime que cette réserve ne fera que croître à long terme, car elle tire de la valeur des pertes des traders sur GMX.

Figure 9 : Mécanisme de fonctionnement de GMD

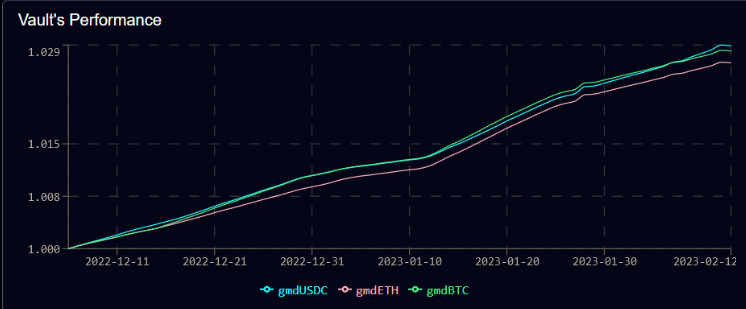

Sur le plan pratique, les trois caisses ont affiché un rendement compris entre 2,6 % et 2,9 % sur la période du 11 décembre 2022 au 12 février 2023. En extrapolant ces résultats, l'APY serait d’environ 16,6 % à 18,7 %, légèrement inférieur aux 20 % à 26 % annoncés.

Figure 10 : Performance des caisses GMD

Bien que GMD cherche à préserver une neutralité delta, il ne dispose d’aucune position courte pour garantir une vraie neutralité delta. Le protocole doit donc disposer d’une réserve pour couvrir les pertes impermanentes. Cela limite l’évolutivité de GMD : sans réserve suffisante (5 % à 15 % de la TVL), les caisses ne peuvent pas s’agrandir. Elles ne peuvent croître que selon la performance de la réserve. À ce jour, la réserve GLP est à l’équilibre, ce qui freine l’expansion des caisses.

Figure 11 : Performance de la réserve GMD

Yield Yak

Yield Yak est un outil de réinvestissement automatique basé sur Avalanche. Chaque fois qu’un utilisateur clique sur « réinvestir », il bénéficie d’une récompense composée en AVAX, ce qui constitue une incitation forte.

Grâce au programme d'incitation Avalanche Rush de 180 millions de dollars, Yield Yak peut offrir davantage de récompenses aux déposants. Les participants à la stratégie GLP peuvent recevoir jusqu’à 300 000 AVAX via Avalanche Rush. De plus, les utilisateurs peuvent maximiser leurs récompenses GLP en stakant de manière permanente des esGMX sur Yield Yak. Pour optimiser le GLP, Yield Yak a également mis à jour Yak Swap, qui choisit automatiquement le meilleur chemin pour échanger les actifs vers GLP, aidant à rééquilibrer le GLP selon les poids cibles. Cela réduit le glissement pour l’utilisateur et aide GMX à maintenir une proportion adéquate d’actifs.

Rage Trade

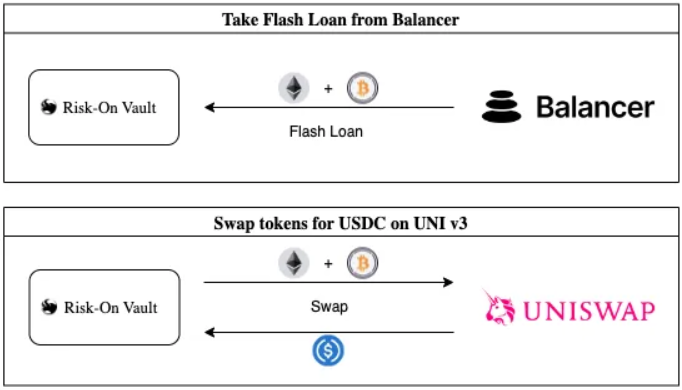

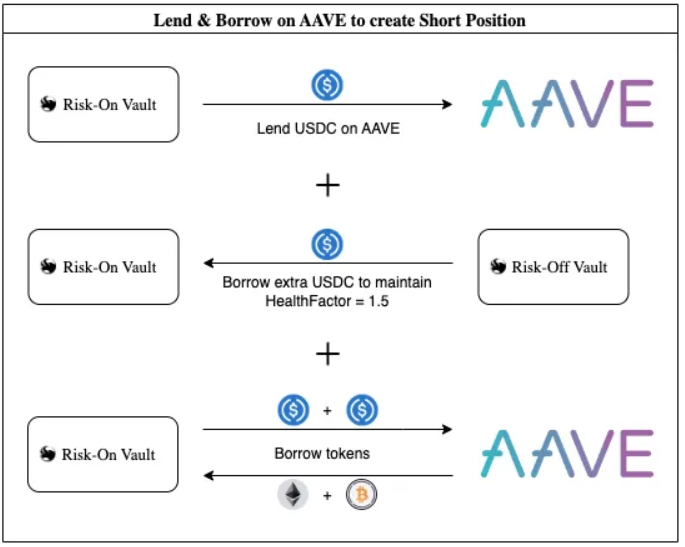

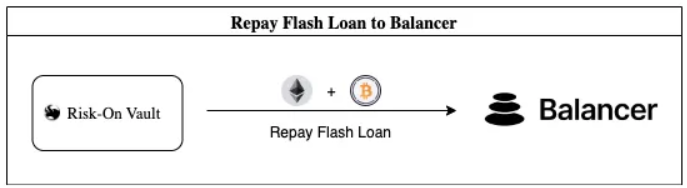

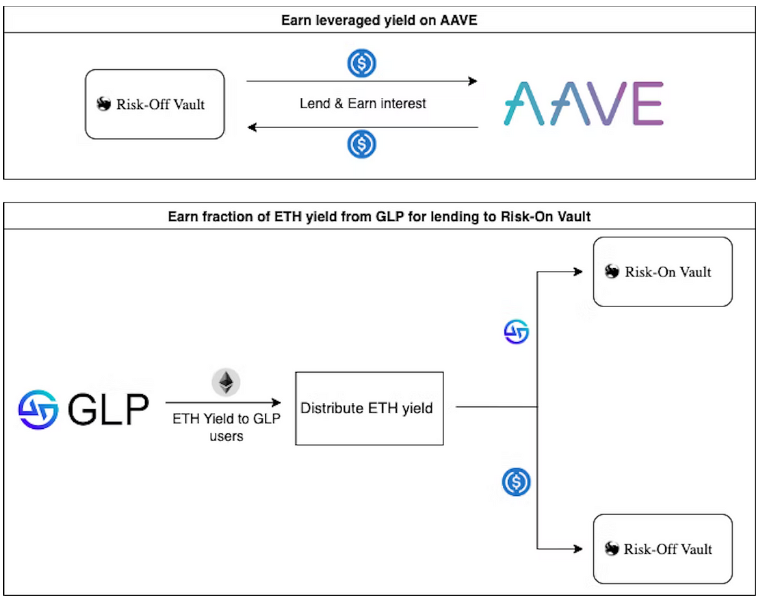

Rage Trade est une plateforme de trading perpétuel sur Arbitrum, construite sur la technologie LayerZero. C’est le premier projet à avoir lancé un système à double caisse afin de minimiser au maximum le risque de marché direct. Il dispose de deux caisses — Risk-On Vault et Risk-Off Vault — qui opèrent sur Aave et Uniswap pour réduire l’exposition au BTC et à l’ETH.

Les utilisateurs déposent du sGLP ou de l'USDC dans la Risk-On Vault. Cette caisse emprunte du BTC et de l'ETH via un prêt flash sur Balancer, les vend contre de l'USDC sur Uniswap, puis dépose cet USDC ainsi que celui de la Risk-Off Vault sur Aave pour emprunter à nouveau du BTC et de l'ETH. Ces derniers sont utilisés pour rembourser le prêt flash sur Balancer. Cette série d’opérations crée une position courte sur Aave, car la Risk-On Vault a maintenant emprunté du BTC et de l'ETH.

Une autre caractéristique importante de la Risk-Off Vault est de fournir du collatéral à la Risk-On Vault afin de maintenir un ratio de santé de prêt de 1,5 sur Aave. Toutes les 12 heures, la position est réajustée pour percevoir les frais, rééquilibrer le résultat entre la position courte sur Aave et le collatéral GLP, et ajuster la couverture selon la composition actuelle du dépôt en GLP.

Figure 12 : Mécanisme de la Risk-On Vault

Figure 13 : Mécanisme de la Risk-Off Vault

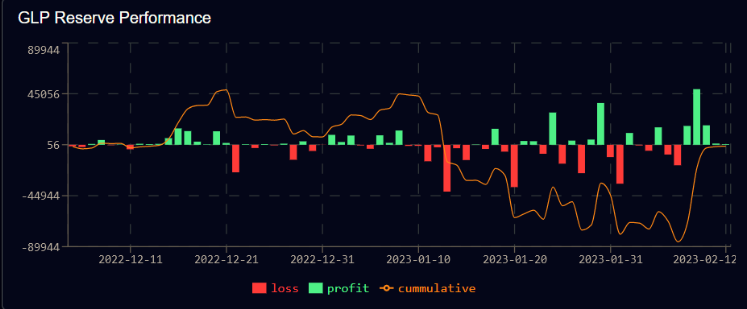

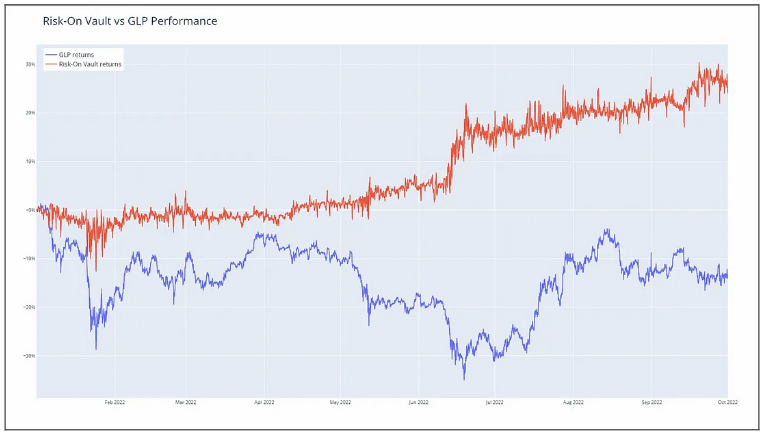

Comparée au rendement du GLP, la Risk-On Vault théoriquement rapporte environ 25 %, contre -13 % pour le GLP.

Figure 13 : Comparaison des performances des caisses

Actuellement, le rendement de la Risk-On Vault est de -1,2 %. La perte de valeur du GLP est principalement due au coût élevé de couverture de l’exposition directe et aux gains des traders. Une fois la deuxième audit terminé et la limite de dépôt augmentée, Rage Trade pourra réduire significativement ces coûts de couverture. Pour couvrir le PnL des traders, Rage Trade proposera bientôt l’option de couvrir partiellement ou totalement ce PnL, via des caisses séparées accessibles aux utilisateurs.

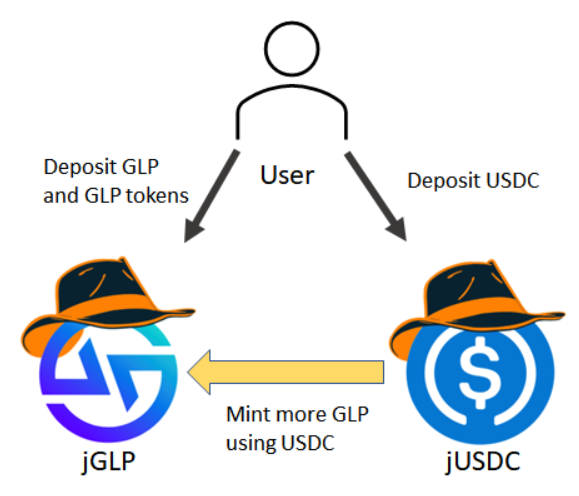

Jones DAO

Jones DAO est un protocole de rendement, de stratégie et de liquidité visant à améliorer l'efficacité du capital. Grâce à un mécanisme à double caisse, il offre des rendements à effet de levier. La caisse jGLP accepte du GLP ou tout actif contenu dans le GLP, tandis que la caisse jUSDC accepte des dépôts en USDC.

L’USDC de la caisse jUSDC peut être utilisé pour frapper davantage de GLP, créant ainsi une position à levier. Les récompenses du GLP sont ensuite partagées entre les déposants de jGLP et de jUSDC, qui perçoivent respectivement 33 % et 11,3 % de rendement annualisé. La caisse jGLP rééquilibre automatiquement son levier pour éviter la liquidation, et les utilisateurs peuvent choisir le réinvestissement automatique.

Figure 14 : Mécanisme du protocole Jones DAO

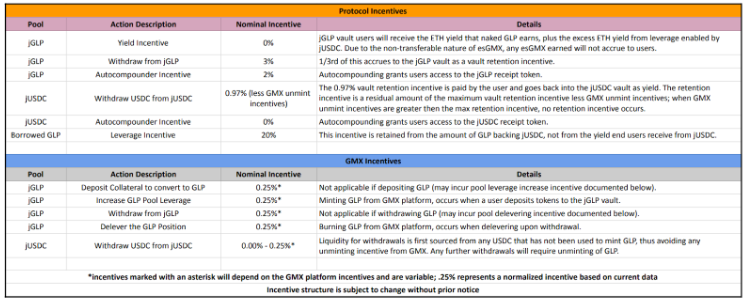

La structure tarifaire de Jones DAO est conçue pour la croissance à long terme. Elle impose des frais aux utilisateurs qui retirent leurs fonds, payés aux utilisateurs qui continuent de staker, encourageant ainsi la fidélité au protocole.

Figure 15 : Structure des frais

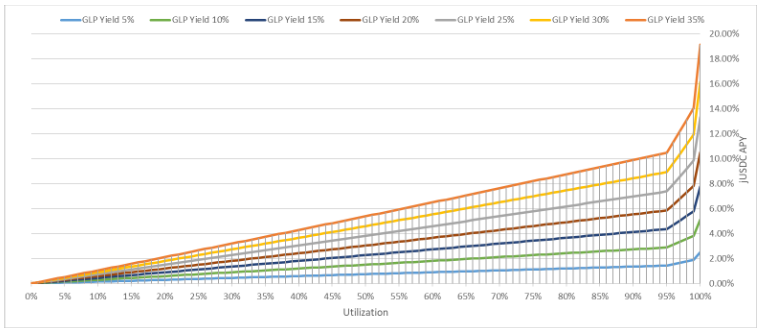

Plus il y a d’USDC déposé dans la caisse jUSDC, plus de GLP peut être acheté, augmentant ainsi le levier. Le graphique ci-dessous illustre la relation entre l'APY de jUSDC et l'utilisation de la caisse, avec un rendement GLP fixé à 35 %. Grâce à l’effet de levier, le rendement jUSDC peut atteindre près de 20 %.

Figure 16 : Relation entre l'APY de jUSDC et l'utilisation de la caisse

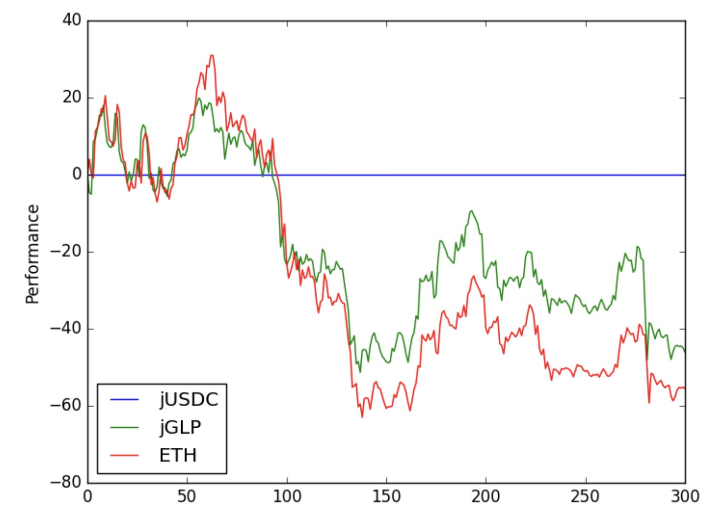

En termes de performance, jGLP ne couvre pas le risque de marché — il l’amplifie. La performance réelle de la caisse jGLP dépend donc des conditions du marché. Une simulation avec un rendement GLP à 0 % et une utilisation à 80 % montre que jGLP surperforme l'ETH. En incluant le rendement du GLP, les résultats seraient encore meilleurs.

Figure 17 :Performance de jUSDC et jGLP comparée à l'ETH

Abracadabra

Abracadabra est une plateforme de prêt dotée de son propre stablecoin, MIM, qui peut être emprunté contre un collatéral producteur de intérêts. Il introduit magicGLP, un outil de réinvestissement automatique du GLP. Les收益 en ETH du GLP sont utilisés pour acheter davantage de GLP, qui est ensuite converti en magicGLP. En utilisant le MIM disponible sur la plateforme, les utilisateurs peuvent choisir de lever leur position de 4 % supplémentaires, atteignant un APY potentiel de 84 % sur leur GLP.

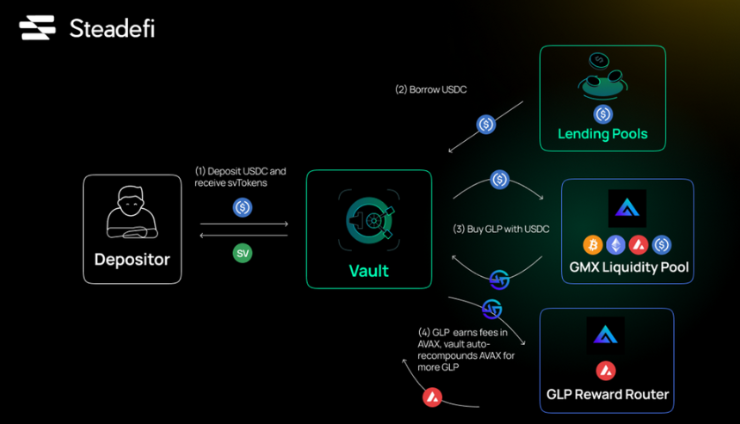

Steadefi

Steadefi est une plateforme proposant des stratégies automatisées de levier sur les rendements. Elle dispose actuellement d'une caisse offrant une position à levier 3x sur le GLP.

Pour chaque dollar déposé dans la caisse, 2 dollars sont empruntés auprès du pool de prêt pour frapper du GLP. Cela crée efficacement une position à levier 3x, automatiquement réinvestie et rééquilibrée si nécessaire.

Figure 18 : Mécanisme de Steadefi

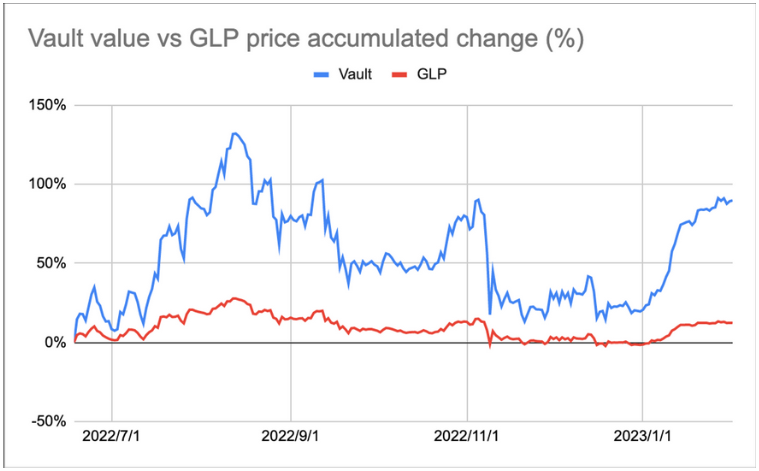

En termes de performance, le PnL du GLP est de 12,3 %, alors que la caisse de Steadefi atteint 89,8 %, surpassant largement le GLP avec un rendement 7 fois supérieur.

Figure 19 :Comparaison des performances entre Steadefi et GLP

Comparaison des indicateurs clés des protocoles

Remarque : Données FDV du GLP au 16 février

Participants potentiels

Umami Finance

Umami Finance prévoit de lancer la version v2 de sa caisse GLP, qui inté

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News