GMX Lego : la liste complète des 28 projets construits sur GMX

TechFlow SélectionTechFlow Sélection

GMX Lego : la liste complète des 28 projets construits sur GMX

Un article pour tout savoir sur les 28 projets de GMX, incluant des vaults, du prêt, du trading social, des options et bien d'autres encore.

Rédaction : TokenInsight

Traduction : Odaily

La composable (Composability) est une fonction fondamentale du DeFi, permettant aux développeurs de créer rapidement de nouveaux projets en intégrant des protocoles existants. L’un de ces protocoles est GMX, qui a connu un succès remarquable en 2022. Son jeton de fournisseur de liquidité GLP a offert régulièrement un rendement supérieur à 20 % en $ETH, déclenchant le récit populaire du « rendement réel » (real yield).

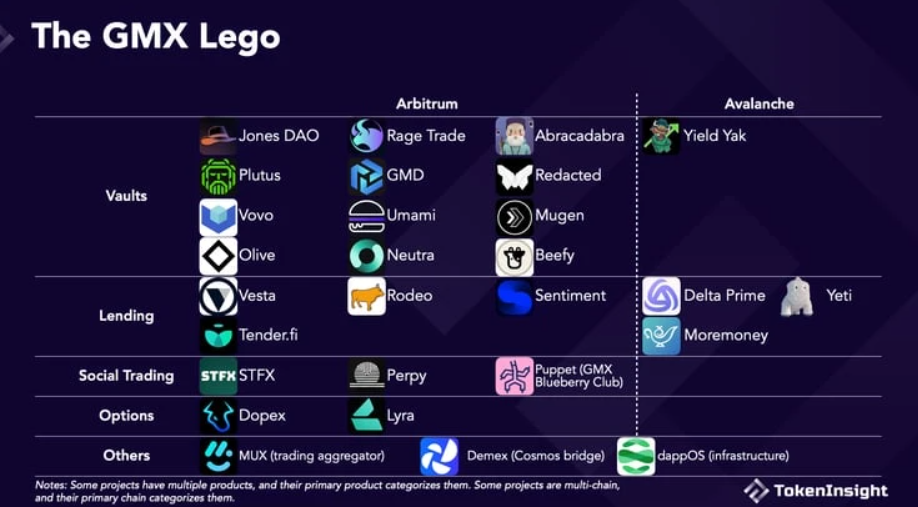

En conséquence, les développeurs ont commencé à construire de nouveaux projets au-dessus de GMX, et il y en a désormais 28. Cet article présente tous ces projets et analyse ceux qui sont importants. Ils peuvent être divisés en cinq catégories : caisses de sécurité (vaults), prêt, trading social, options et autres.

Caisses de sécurité (Vaults)

Les caisses de sécurité constituent la plus grande catégorie, avec 13 projets, allant des simples pools à capitalisation automatique (auto-compounding) à des produits financiers structurés complexes visant à améliorer le rendement du GLP.

-

Capitalisation automatique (auto-compounding)

Einstein considérait les intérêts composés comme la huitième merveille du monde. Si vous êtes comme moi et oubliez souvent de réinvestir vos gains GLP dans le pool GLP, nous avons tous raté de l’argent facile.

Si vous ne capitalisez pas, 100 dollars investis au début de l’année ne deviendront que 120 dollars à la fin, en supposant un rendement de 20 %. Mais si vous opérez deux fois par jour en réinvestissant vos gains dans le pool GLP, vos 100 dollars deviendront 122,14 dollars à la fin de l’année. Et si vous tenez compte de l’amélioration des points multiplicateurs (multiplier points), le rendement sera encore plus élevé. Les multiplier points sont une fonctionnalité unique du GLP qui récompense les utilisateurs à long terme.

Un nombre important de produits proposent un service de capitalisation automatique pour les détenteurs de GLP afin qu’ils ne manquent pas les bénéfices potentiels liés à la capitalisation.

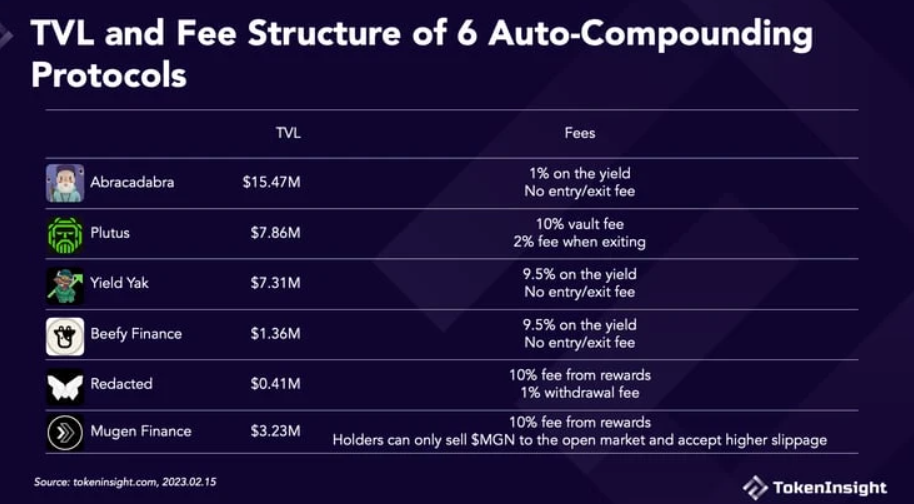

Abracadabra

Abracadabra est le plus grand pool de capitalisation automatique pour GLP, avec une TVL de 15,47 millions de dollars. Les utilisateurs déposent leur GLP pour obtenir du magicGLP, qui réinvestit automatiquement les gains générés deux fois par jour dans le pool GLP afin de maximiser le rendement. Comme d’autres jetons de caisse, la valeur du magicGLP augmente progressivement avec le temps, ce qui fait augmenter le taux d’échange entre magicGLP et GLP.

Abracadabra prélève 1 % sur les revenus générés par ce service, sans frais d’entrée ou de sortie, ce qui constitue le prix le plus bas parmi les pools de capitalisation automatique.

Plutus

Plutus est le deuxième plus grand pool de capitalisation automatique, avec une TVL de 7,86 millions de dollars. Les utilisateurs peuvent déposer leur GLP pour obtenir du plvGLP. Il effectue une capitalisation automatique toutes les 8 heures et prélève 2 % de frais de sortie et 10 % de frais de caisse.

En échange, les détenteurs de plvGLP reçoivent une récompense de minage de liquidité de 15 % en $PLS, équivalant à 2,25 millions de $PLS distribués aux détenteurs de plvGLP sur deux ans. Les récompenses sont pondérées durant les premiers mois, ce qui signifie que les récompenses sont les plus élevées au cours des premiers mois. Le $PLS peut être verrouillé pour obtenir une part des revenus générés par le protocole Plutus, ainsi que le contrôle des veTokens verrouillés dans Plutus. Outre plvGLP, Plutus propose également une série de produits liés à l’agrégation des droits de gouvernance et à la liquidité.

Yield Yak

Yield Yak est une ferme GLP sur Avax, avec une TVL de 7,31 millions de dollars. Similaire à Abracadabra et Plutus, Yield Yak réinvestit automatiquement les récompenses en $AVAX dans le GLP et obtient des esGMX pour augmenter les récompenses. Yield Yak prélève 9,5 % des revenus comme frais de gestion, sans frais d’entrée ou de sortie.

Beefy Finance

Beefy Finance a une TVL de 1,36 million de dollars. Sa caisse capitalise au moins une fois par jour, et chaque dépôt déclenche une capitalisation. Ainsi, les opérations de capitalisation se produisent entre 10 et 20 fois par jour. Elle prélève également 9,5 % des revenus comme frais de gestion, sans frais d’entrée ou de sortie, exactement comme Yield Yak.

Redacted

Redacted apporte une certaine diversité aux produits de caisse. Pirex, lancé par Redacted, fournit de la liquidité pour les GMX et GLP mis en gage, en plus de la capitalisation automatique. Il existe deux modes : mode simple et mode standard.

Le mode simple est similaire aux autres pools de capitalisation automatique mentionnés ci-dessus. Ce qui est intéressant, c’est qu’ils proposent également une caisse GMX. Les utilisateurs déposent GMX ou GLP pour obtenir apxGMX ou apxGLP. Le mode simple prélève 1 % de frais de retrait, reversés aux détenteurs du jeton de caisse. En outre, il prélève 10 % des revenus comme frais de plateforme et 0,3 % de frais de récompense sociale.

Le mode standard fournit de la liquidité pour les GMX et GLP mis en gage. Les utilisateurs déposent GMX et GLP pour obtenir pxGMX et pxGLP. Les GMX et GLP déposés sont mis en gage sur GMX de la même manière que s’ils étaient mis en gage nativement.

La différence est que pxGMX et pxGLP sont négociables. Les utilisateurs peuvent les vendre à tout moment. pxGMX dispose d’un pool sur Camelot sur Arbitrum et d’un autre sur Trader Joe sur Avax.

Lorsque l’on mise via le protocole GMX, les esGMX obtenus ne sont pas transférables. En revanche, via un dépôt sur Pirex, les esGMX sont tokenisés sous forme de pxGMX et deviennent transférables. De plus, les points multiplicateurs (multiplier points) acquis ne sont jamais perdus, car lorsque les utilisateurs vendent pxGMX sur le marché public, leurs GMX sous-jacents restent mis en gage. Ainsi, les utilisateurs ne sont pas pénalisés par l’absence de multiplier points ou par la vente de GMX mis en gage.

Le mode standard prélève 1 % de frais de conversion et 10 % des revenus.

La caisse GMX de Pirex est une innovation intéressante, tandis que la caisse GLP est similaire aux autres caisses de capitalisation automatique, mais avec des frais plus élevés. Par conséquent, la TVL de la caisse GMX de Pirex est de 404 555 dollars, contre seulement 38 557 dollars pour la caisse GLP.

Mugen Finance

Mugen Finance a une TVL de 3,23 millions de dollars pour sa caisse GLP. Il se présente comme un agrégateur multichaîne utilisant des revenus de protocole durables pour générer des rendements. Cependant, Mugen ne prend actuellement en charge qu’un seul protocole sur une seule chaîne : GMX.

Le mécanisme de Mugen diffère de celui des autres caisses GLP mentionnées ci-dessus. Le $MGN est le jeton du protocole. Les utilisateurs déposent des $USDC dans la caisse Mugen pour frapper du $MGN, que Mugen utilise ensuite pour acheter du GLP. Les utilisateurs mettent en gage $MGN pour percevoir les revenus générés par le GLP.

Quelle est la différence entre acheter du $MGN et acheter directement du GLP ? Acheter du $MGN est 3 fois pire.

Lorsque vous achetez via $MGN, l’équipe de Mugen prélève 10 % sur votre rendement GLP.

Bien que vous puissiez brûler du GLP pour racheter vos actifs depuis le pool GLP, vous ne pouvez pas retirer d’actifs depuis la caisse Mugen. Vous ne pouvez que vendre $MGN sur le marché public. Actuellement, le prix du $MGN sur le marché est de 81 dollars, alors que la valeur de sa caisse correspondante est de 126 dollars, ce qui signifie que si les premiers utilisateurs souhaitent sortir, ils doivent accepter une perte de 35 %.

Mugen dispose également d’un design particulier destiné à « empêcher les utilisateurs de s’engager et de se désengager avant et après la distribution des revenus ». Ce mécanisme retarde le versement des récompenses GLP pendant 30 jours. Par exemple, si Mugen perçoit aujourd’hui 100 $ETH de revenus GLP, chaque participant à la mise de Mugen recevra quotidiennement pendant les 30 prochains jours 1/30 de sa part des 100 $ETH. Si vous souhaitez sortir plus tôt, vous perdrez les récompenses restantes.

Alors pourquoi quelqu’un voudrait-il acheter du $MGN ? Ils peuvent profiter des pertes des premiers utilisateurs. Puisque les premiers utilisateurs ne peuvent que vendre $MGN sur le marché public, cela fait baisser le prix du $MGN en dessous de sa valeur réelle. Si vous achetez $MGN aujourd’hui, vous dépensez 81 dollars pour acquérir du GLP d’une valeur de 126 dollars.

En outre, seuls 84 % des MGN sont mis en gage. Par conséquent, les participants à la mise obtiennent un rendement plus élevé, car 16 % des détenteurs de MGN renoncent à leurs revenus GLP (bien qu’il convienne de noter que le GLP est automatiquement mis en gage).

Utiliser n’importe quel pool de capitalisation automatique comporte des risques supplémentaires liés aux contrats intelligents. Alors que les utilisateurs s’attendent à ce que la distribution des revenus soit automatisée via des contrats intelligents, Mugen a précédemment suspendu la distribution des revenus sans explication.

Enfin, le projet repose sur un frontend développé par la communauté pour permettre aux utilisateurs d’interagir avec ses contrats. Le projet possède son propre site web, mais ses fonctionnalités sont très limitées.

Le tableau ci-dessous résume les informations de base des six pools de capitalisation automatique mentionnés ci-dessus.

-

Stratégies avancées

Outre la simple capitalisation automatique, plusieurs projets ont conçu des stratégies GLP plus complexes.

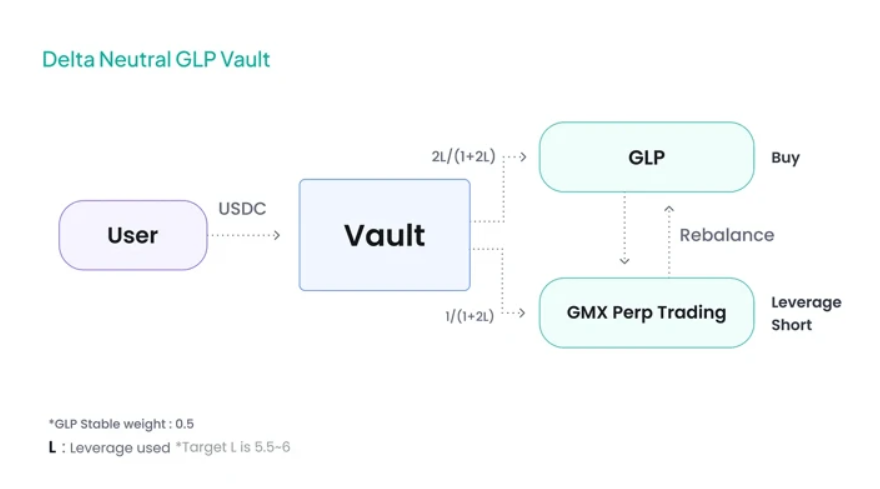

La stratégie la plus courante est celle Delta Neutre. Étant donné que le GLP est composé à 50 % de stablecoins et à 50 % de $BTC + $ETH, les détenteurs de GLP détiennent en effet une position longue en crypto à effet de levier 0,5x, exposés ainsi aux variations de prix du BTC et de l’ETH (ainsi qu’à une exposition mineure aux autres petites cryptomonnaies du pool GLP, comme $UNI et $LINK). Cela fonctionne bien en période de marché haussier. Mais cela pose problème en période baissière. C’est pourquoi des caisses Delta Neutre sont apparues sur le marché pour couvrir ces risques.

Rage Trade

Rage Trade dispose de la caisse Delta Neutre la plus populaire, appelée Risk On Vault. La Risk On Vault de Rage Trade investit les $USDC déposés par les utilisateurs dans le pool GLP tout en prenant simultanément des positions courtes sur $ETH et $BTC via des prêts flash. Notre article précédent explique plus en détail le mécanisme de Rage Trade. Le résultat final est que lorsque vous détenez du GLP, Rage Trade couvre automatiquement votre exposition longue.

Rage Trade a également conçu une Risk Off Vault, complémentaire de la Risk On Vault. La Risk Off Vault prête des USDC à la Risk On Vault pour prendre des positions courtes. La Risk Off Vault perçoit le taux d’intérêt de prêt d’Aave ainsi qu’une partie des récompenses GLP générées par la Risk On Vault.

La TVL de la Risk On Vault est de 7 330 180 dollars, celle de la Risk Off Vault est de 3 799 645 dollars. La TVL combinée atteint 11,13 millions de dollars.

Neutra Finance

Neutra Finance réalise le Delta Neutre par une autre voie. Il couvre l’exposition longue du GLP en ouvrant des positions courtes à effet de levier sur GMX. Il maintient le Delta Neutre grâce à un mécanisme de rééquilibrage unique. Sa TVL actuelle est de 1,16 million de dollars.

Source : Neutra Finance

Umami

À l’instar de Neutra, la stratégie Delta Neutre d’Umami implique également des transactions de couverture sur GMX. Il met également en œuvre une stratégie de compensation interne qui réaffecte le Delta entre les caisses Umami afin de minimiser les coûts de couverture. Les montants de couverture sont régulièrement rééquilibrés par algorithme.

Umami devait initialement lancer sa version bêta en mars. Cependant, son PDG a récemment disparu et vendu tous ses jetons. Bien que les autres membres de l’équipe aient décidé de poursuivre le développement d’Umami sous forme de DAO, cet incident malheureux pourrait entraîner des retards dans le produit.

Source : Umami

Vovo Finance

Vovo Finance est une autre solution Delta Neutre intéressante. Vovo permet aux utilisateurs de couvrir manuellement, plutôt que de couvrir automatiquement.

Chaque semaine, la caisse collecte les revenus du GLP mis en gage et utilise ces revenus pour ouvrir des positions à effet de levier 10x sur GMX. Les utilisateurs peuvent choisir parmi hausse de l’ETH, baisse de l’ETH, hausse du BTC et baisse du BTC l’actif et la direction qu’ils préfèrent. Une semaine plus tard, la caisse ferme automatiquement la position à effet de levier et réinvestit les profits pour acheter et miser davantage de GLP.

La TVL cumulée de Vovo dans ses quatre caisses est de 66 013 dollars.

GMD

GMD propose une variante de la stratégie Delta Neutre. GMD ne couvre pas directement les variations de prix des actifs sous-jacents du GLP, mais crée trois caisses indépendantes, permettant aux utilisateurs d’avoir une exposition uniquement à un actif, plutôt qu’à tous les actifs du pool GLP. Par exemple, détenir du GLP signifie détenir simultanément du BTC et de l’ETH, mais GMD permet aux utilisateurs d’avoir un GLP contenant uniquement du BTC, de l’ETH ou du USDC. Il utilise également les revenus du protocole pour protéger les utilisateurs contre les P&L des traders. Toutefois, comme discuté dans mon article précédent, dans la plupart des cas, les traders de GMX perdent de l’argent.

La TVL GLP de GMD est de 4,27 millions de dollars.

Olive

Olive ajoute davantage d’alchimie financière à la compétition. Il propose des caisses avec protection du capital, combinant composable et produits structurés pour améliorer le rendement sans exposer le capital des utilisateurs à des risques. Olive trade hebdomadairement les revenus hebdomadaires du GLP déposé en utilisant diverses stratégies complexes. Il facture des frais de gestion de 2 % proportionnels à la durée, et 10 % de frais de performance si le rendement du cycle est positif.

Sa TVL actuelle est de 299 000 dollars.

Jones DAO

Le dernier participant à la guerre GMX est Jones DAO, avec une TVL de 10,75 millions de dollars.

Il s’agit d’un pool de capitalisation automatique à effet de levier, composé de deux caisses : une caisse GLP et une caisse USDC. Notre article précédent a discuté en détail de son mécanisme. En résumé, la caisse GLP de Jones DAO achète du GLP et frappe du jGLP, puis emprunte des $USDC depuis la caisse USDC pour acheter davantage de GLP. Le niveau d’effet de levier est dynamique et déterminé selon la tendance du marché.

Les déposants de la caisse USDC gagnent des intérêts en tant que prêteurs et une partie des récompenses GLP.

Le jGLP peut être utilisé pour fournir de la liquidité sur la plateforme Jones DAO et dans tout l’écosystème Arbitrum. Par exemple, les utilisateurs peuvent fournir de la liquidité dans le pool jGLP-USDC sur Camelot.

-

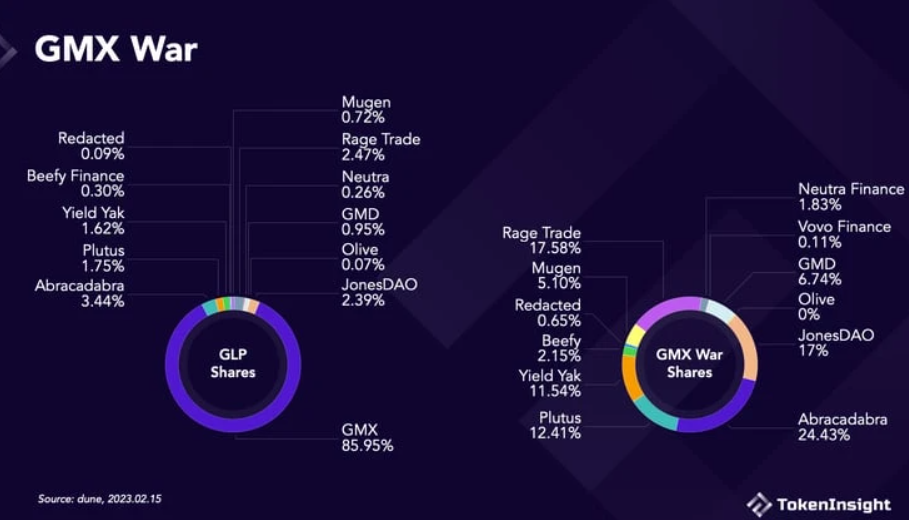

GMX War

La guerre GMX a commencé. Les acteurs des caisses construites sur GMX se disputent désormais une plus grande part du GLP. Bien que la fonction de simple capitalisation automatique soit déjà attrayante, des innovations supplémentaires pourraient encore améliorer le rendement du GLP.

Je suis très optimiste concernant les produits de caisse. L’encours sous gestion (AUM) du GLP est actuellement de 443 millions de dollars, tandis que l’ensemble des produits de caisse combinés ne représente qu’une petite fraction (15 %) du total du GLP. La majorité du GLP reste inutilisé dans les portefeuilles de ses détenteurs, attendant d’être capturé par les fournisseurs de caisse.

En outre, le GLP en tant que produit générateur de rendement a un potentiel énorme. Anchor, qui promettait un rendement de 20 % provenant d’une pyramide (le fameux protocole de Terra), a réussi à accumuler plus de 17 milliards de dollars d’AUM. Or, le GLP a constamment surpassé cette barre des 20 %, avec des revenus provenant de frais de transaction réels. Il existe un écart énorme entre 443 millions et 17 milliards de dollars, et de meilleurs produits de caisse attireront davantage de personnes à frapper du GLP.

Cependant, une mise en garde. Nous sommes actuellement au creux ou près du creux d’un cycle crypto. Bien que Delta Neutre ait été une excellente stratégie pour le GLP au cours de l’année dernière, alors que nous reculions depuis des sommets historiques, elle aura l’effet inverse lorsque les prix remonteront, car tous les gains liés à la hausse des prix seront annulés par cette stratégie de couverture.

Prêt

Outre les produits de caisse, le prêt constitue le deuxième plus grand écosystème sur GMX, permettant aux utilisateurs d’emprunter en utilisant leurs actifs GLP comme garantie, afin d’augmenter l’effet de levier dans le yield farming. La caisse Jones DAO est également un produit de rendement intégrant un système de prêt.

Les principaux acteurs du domaine du prêt sont Vesta, Sentiment, Rodeo et Tender.fi, ainsi que Delta Prime, Yeti et Moremoney sur Avax.

Tous ces protocoles permettent aux utilisateurs d’emprunter en utilisant leur GLP comme garantie. Sentiment autorise également l’utilisation de GMX comme garantie, tandis que Rodeo dispose de sa propre caisse de capitalisation automatique GLP.

Options

Le trading perp sur GMX s’associe également bien aux bourses d’options.

Lyra

Lyra est un DEX d’options. Le protocole vise à maintenir l’exposition des fournisseurs de liquidité proche du Delta Neutre, ce qui est réalisé en ouvrant des positions longues ou courtes sur GMX ou Synthetix.

Dopex

Dopex est également un DEX d’options, qui intègre GMX de deux manières.

Leur Atlantic Perp Protection protège les traders sur GMX contre le risque de liquidation. Après avoir acheté une option, lorsque le solde d’une position approche du seuil de liquidation, la garantie en stablecoin de l’option sur Dopex est automatiquement transférée du contrat Dopex vers le compte de garantie du trader sur GMX.

Dopex aide également les utilisateurs à couvrir le risque lié aux variations de prix du GLP. Si le prix du GLP descend en dessous du prix d’exercice de l’option, l’utilisateur reçoit un gain à la clôture. Si le prix du GLP augmente, l’utilisateur conserve sa position en GLP et bénéficie des gains liés à la hausse des prix.

Trading social (Social Trading)

Avec le lancement de STFX et Perpy, le trading social connaît récemment un fort essor. Il permet aux utilisateurs de copier les transactions de traders à haut rendement.

STFX

STFX, abréviation de Single Trade Finance Exchange, propose des caisses de gestion d’actifs à court terme, non gardiennées et actives, spécifiquement destinées à une seule transaction. Les traders STFX utilisent GMX pour exécuter leurs trades. La plateforme prélève des frais de performance fixes de 20 %.

Perpy Finance

Perpy Finance est conceptuellement similaire à STFX, mais avec une configuration différente. Selon Perpy, la principale différence est que la caisse Perpy est continue, prélève des frais variables, n’a pas de période de levée de fonds et protège la vie privée.

Source : Perpy Finance

Puppet Finance (GMX Blueberry Club)

Puppet Finance est la fonctionnalité de copie de trading imminente du GMX Blueberry Club. Les utilisateurs peuvent déposer des fonds dans différents pools selon leur intention. Par exemple, déposer de l’ETH dans un pool haussier ETH ou du USDC dans un pool baissier ETH. Puppet suit la performance de chaque trader inscrit, et les utilisateurs peuvent synchroniser leurs trades avec eux. Ce produit est encore en développement, davantage de détails seront publiés lors du lancement du produit synthétique GMX.

Autres

DappsOS

DappOS est un protocole d’exploitation visant à réduire les obstacles à l’interaction avec l’infrastructure crypto. Sur GMX, DappsOS permet aux utilisateurs d’accéder directement à GMX via un portefeuille B

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News