Rapport du marché des produits dérivés cryptographiques pour le premier semestre 2025 : opportunités et défis face à la nouvelle hausse du BTC et à la fragmentation du marché

TechFlow SélectionTechFlow Sélection

Rapport du marché des produits dérivés cryptographiques pour le premier semestre 2025 : opportunités et défis face à la nouvelle hausse du BTC et à la fragmentation du marché

Au premier semestre 2025, malgré un environnement macroéconomique mondial agité et une escalade des conflits géopolitiques, le marché des dérivés de cryptomonnaies a poursuivi sur sa lancée avec une forte dynamique.

Rédaction : CoinGlass

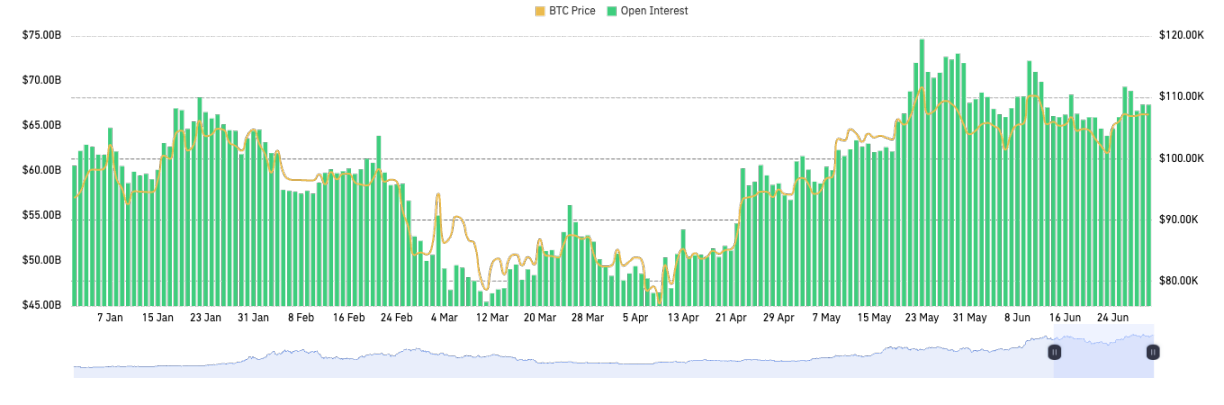

Au premier semestre 2025, l'environnement macroéconomique mondial est resté instable. La Réserve fédérale américaine a suspendu à plusieurs reprises ses baisses de taux, reflétant une phase de « vigilance et d'hésitation » dans sa politique monétaire. Parallèlement, la hausse des tarifs douaniers sous l'administration Trump et l'escalade des conflits géopolitiques ont davantage fragmenté la structure mondiale des préférences pour le risque. Dans ce contexte, le marché des produits dérivés cryptographiques a poursuivi son élan fort observé fin 2024, atteignant un nouveau sommet en termes de taille globale. Après que le BTC ait franchi son précédent record historique à 111 000 $ en début d'année avant d'entrer dans une phase de consolidation, les positions ouvertes (OI) sur les dérivés BTC au niveau mondial ont fortement augmenté, passant d’environ 60 milliards de dollars entre janvier et juin à plus de 70 milliards de dollars. À la fin du mois de juin, bien que le prix du BTC reste relativement stable autour de 100 000 $, le marché des dérivés a connu plusieurs épisodes de nettoyage des positions longues et courtes, libérant ainsi progressivement les risques liés à l’effet de levier, ce qui confère à la structure du marché une relative solidité.

Ce rapport présente une perspective pour les troisième et quatrième trimestres, selon laquelle le marché des dérivés devrait continuer de croître, soutenu par l’environnement macroéconomique (tel que les changements dans la politique des taux d’intérêt aux États-Unis) et les flux institutionnels. La volatilité pourrait rester contenue, tandis que les indicateurs de risque devront être surveillés attentivement. Une attitude prudemment optimiste est adoptée quant à la poursuite de la hausse des prix du BTC.

Aperçu du marché

Synthèse du marché

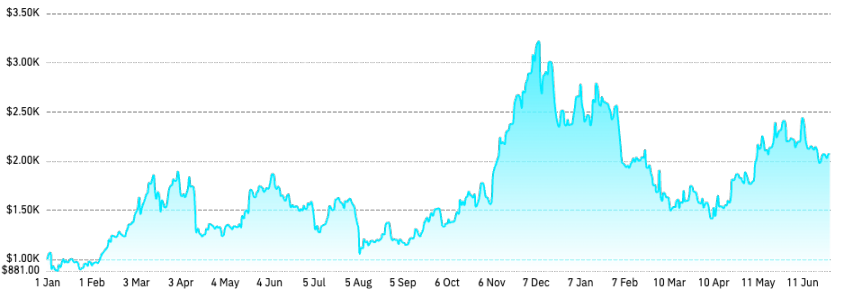

Pendant les deux premiers trimestres de 2025, le prix du BTC a connu des fluctuations significatives. Début janvier, le cours du BTC a atteint un sommet de 110 000 $, puis a reculé à environ 75 000 $ en avril, soit une baisse d’environ 30 %. Toutefois, avec l'amélioration du sentiment du marché et l'intérêt soutenu des investisseurs institutionnels, le prix du BTC s'est redressé en mai pour atteindre un pic de 112 000 $. Fin juin, il se stabilisait autour de 107 000 $. Pendant cette période, la part de marché du BTC a continué de croître. Selon les données de Tradingview, elle a atteint 60 % fin du premier trimestre, son niveau le plus élevé depuis 2021, tendance qui s’est prolongée au deuxième trimestre avec une part dépassant désormais 65 %, témoignant d’une préférence accrue des investisseurs pour le BTC.

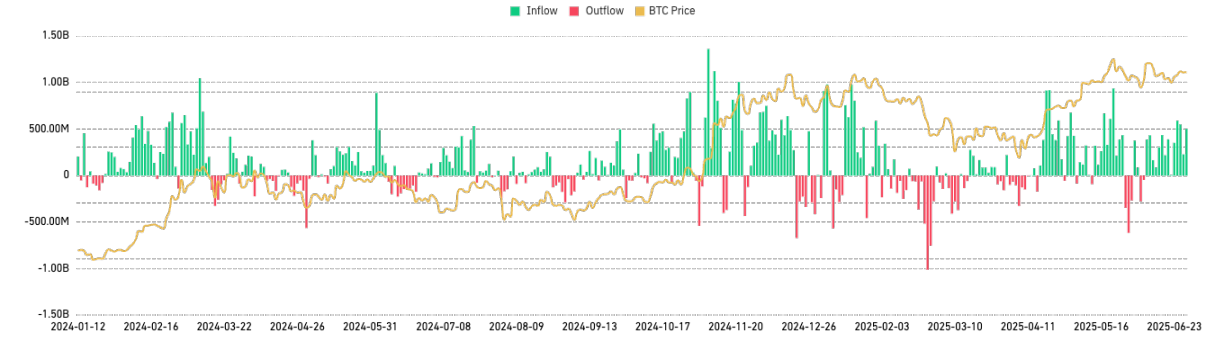

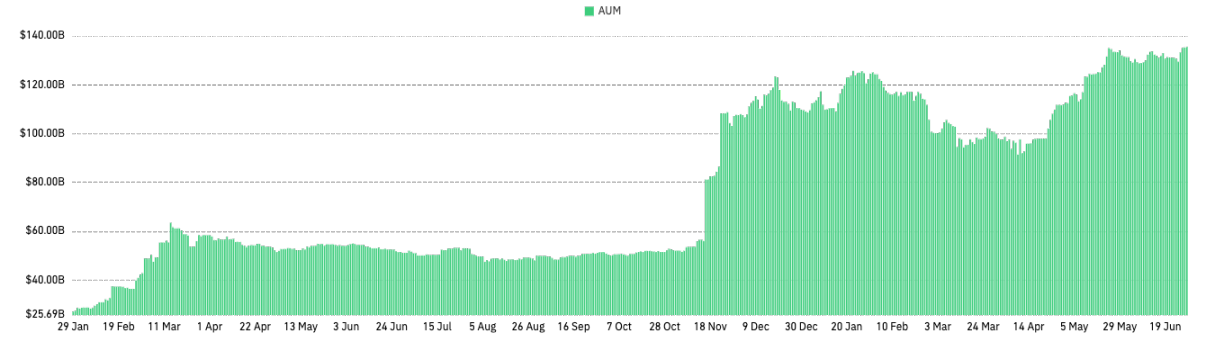

En outre, l’intérêt des investisseurs institutionnels pour le BTC n’a cessé de croître. Les ETF physiques BTC ont enregistré des afflux continus, portant leur encours total à plus de 1300 milliards de dollars. Certains facteurs macroéconomiques mondiaux, tels que la baisse de l’indice du dollar américain et la défiance vis-à-vis du système financier traditionnel, ont également renforcé l’attrait du BTC en tant que réserve de valeur.

Dans le même temps, la performance de l’ETH a été décevante durant le premier semestre 2025. Bien que son prix ait brièvement atteint environ 3 700 $ en début d’année, il a rapidement subi un fort recul. En avril, l’ETH est descendu en dessous de 1 400 $, marquant une chute de plus de 60 %. Le rebond en mai a été limité ; malgré la mise en œuvre d’améliorations techniques prometteuses (comme la mise à jour Pectra), l’ETH n’a pu remonter qu’à environ 2 700 $, sans regagner son sommet initial. Au 1er juin, le prix de l’ETH se maintenait autour de 2 500 $, soit près de 30 % de moins qu’en début d’année, sans signe clair de reprise durable.

La divergence entre l’ETH et le BTC est particulièrement frappante. Alors que le BTC rebondissait et renforçait sa domination sur le marché, l’ETH non seulement n’a pas suivi la hausse, mais a affiché une faiblesse manifeste. Ce phénomène s’est traduit par une baisse significative du ratio ETH/BTC, passant de 0,036 en début d’année à un minimum d’environ 0,017, soit une chute de plus de 50 %. Cette divergence révèle un net affaiblissement de la confiance du marché envers l’ETH. On s’attend à ce qu’entre le troisième et le quatrième trimestre 2025, avec l’approbation potentielle d’un mécanisme de mise en gage pour les ETF physiques ETH, la préférence pour le risque remonte et que l’humeur générale du marché s’améliore.

Le marché des altcoins a lui aussi affiché une faiblesse encore plus marquée. Selon CoinGlass, certains altcoins majeurs comme Solana ont connu une brève poussée haussière en début d’année, suivie d’un recul prolongé. SOL est passé d’un sommet d’environ 295 $ à un creux d’environ 113 $ en avril, soit une chute de plus de 60 %. La plupart des autres altcoins (comme Avalanche, Polkadot ou ADA) ont connu des baisses similaires voire plus importantes, certains perdant même plus de 90 % depuis leurs sommets. Cela indique une aversion accrue du marché envers les actifs à haut risque.

Dans cet environnement actuel, le statut du BTC en tant qu’actif refuge s’est nettement renforcé, passant d’« actif spéculatif » à « actif institutionnel / actif macro ». À l’inverse, l’ETH et les altcoins restent principalement associés au « capital natif crypto, aux spéculateurs particuliers et aux activités DeFi », avec une position similaire à celle des valeurs technologiques. Le marché de l’ETH et des altcoins souffre d’une baisse des préférences de placement, d’une concurrence accrue, et des effets combinés de l’environnement macroéconomique et réglementaire, ce qui explique leur faiblesse persistante. Hormis quelques blockchains (comme Solana) dont l’écosystème continue de s’étendre, le marché global des altcoins manque d’innovations technologiques notables ou de nouveaux cas d’utilisation à grande échelle capables d’attirer durablement l’attention des investisseurs. À court terme, en raison de contraintes sur la liquidité au niveau macroéconomique, l’ETH et les altcoins ne pourront probablement pas inverser leur tendance baissière sans impulsion forte provenant de nouvelles innovations écologiques ou technologiques. L’humeur des investisseurs à l’égard des altcoins reste prudente et conservatrice.

Tendances des positions et de l’effet de levier sur les dérivés BTC/ETH

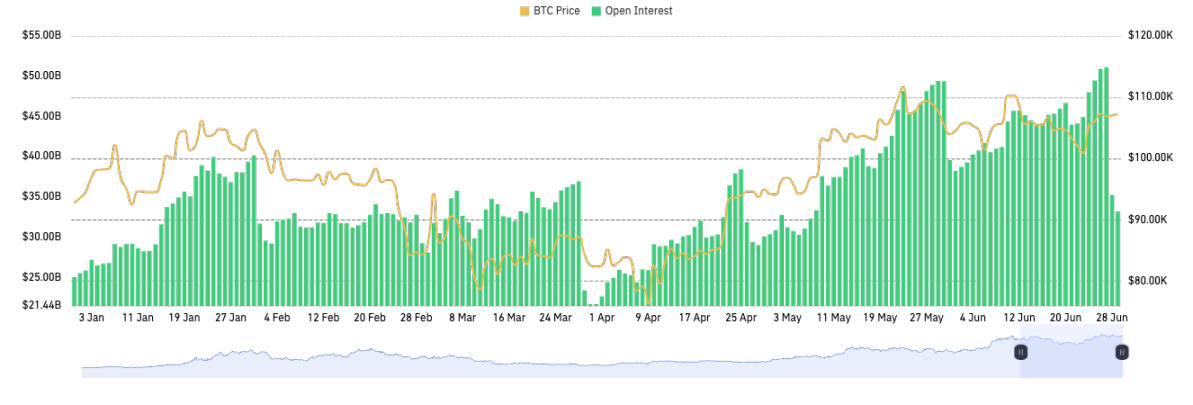

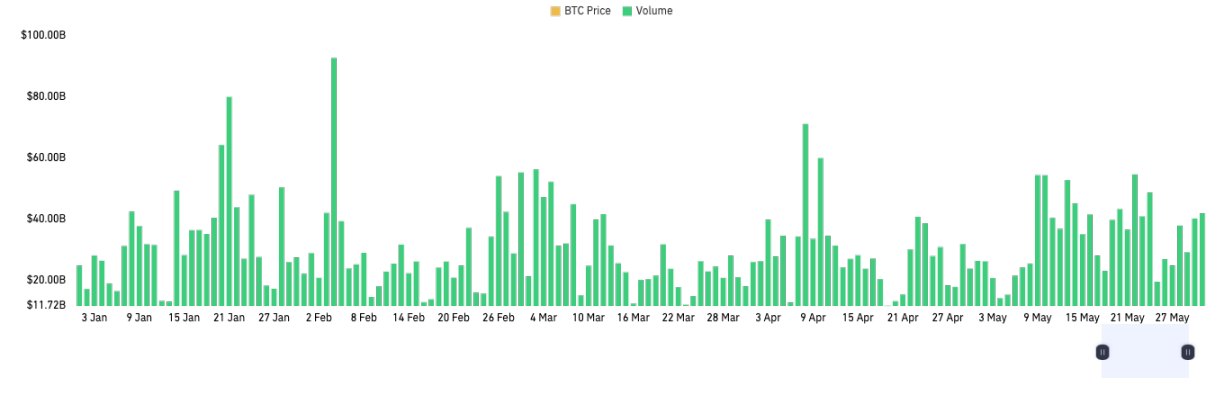

Le volume total des positions ouvertes sur le BTC a atteint un nouveau sommet au premier semestre 2025. Soutenu par les importants afflux d’ETF physiques et une forte demande en contrats à terme, les OI sur les futures BTC ont continué de grimper, dépassant même 70 milliards de dollars en mai.

Un point notable est la montée rapide des parts de marché des plateformes traditionnelles régulées telles que CME. Au 1er juin, selon les données de CoinGlass, les positions ouvertes sur les futures BTC de CME atteignaient 158 300 BTC (environ 16,5 milliards de dollars), plaçant CME en tête devant Binance (118 700 BTC, soit environ 12,3 milliards de dollars). Cela illustre l’entrée progressive des institutions via des canaux réglementés, CME et les ETF devenant ainsi des sources majeures de croissance. Bien que Binance demeure la plateforme cryptographique ayant le plus grand volume de positions ouvertes, sa part de marché a été diluée.

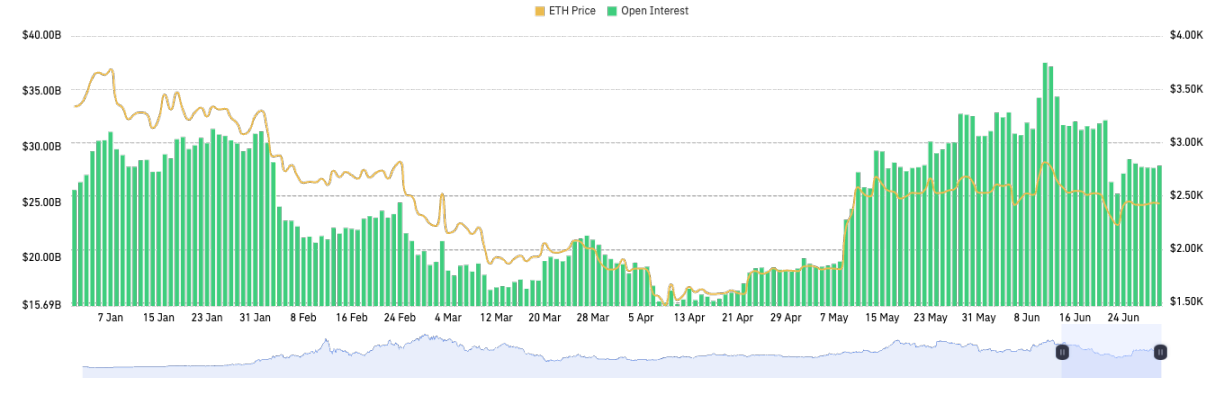

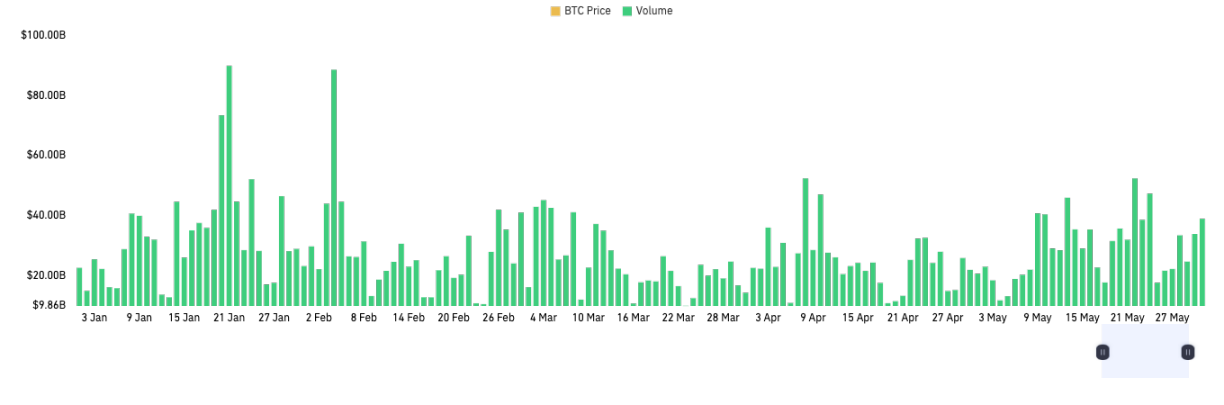

Côté ETH, les positions ouvertes totales ont également atteint un record au premier semestre 2025, dépassant temporairement 30 milliards de dollars en mai. Toujours selon CoinGlass, au 1er juin, les positions ouvertes sur les futures ETH de Binance atteignaient 2,354 millions d’ETH (environ 6 milliards de dollars), en tête parmi toutes les bourses.

D’une manière générale, l'utilisation du levier par les utilisateurs des bourses est devenue plus rationnelle au cours du premier semestre. Bien que le volume total des positions ouvertes ait augmenté, plusieurs mouvements violents ont permis d’éliminer les positions excessivement levées. Le taux moyen de levier n’a donc pas dérapé. En particulier après les turbulences de février et avril, les réserves de garantie des bourses étaient relativement solides. Bien que les indicateurs de levier aient ponctuellement atteint des pics, ils n’ont pas affiché de tendance à la hausse prolongée.

Analyse de l’indice des dérivés CoinGlass (CGDI)

L’Indice des Dérivés CoinGlass (CoinGlass Derivatives Index), ci-après appelé « CGDI », mesure la performance des prix sur le marché mondial des dérivés cryptographiques. Actuellement, plus de 80 % du volume du marché crypto provient des contrats dérivés, alors que les indices traditionnels basés sur le spot ne reflètent pas efficacement les mécanismes fondamentaux de fixation des prix. Le CGDI suit dynamiquement les prix des 100 principaux contrats perpétuels cryptographiques classés par volume de positions ouvertes (OI), puis construit un indicateur représentatif et pondéré du marché des dérivés en intégrant leurs volumes respectifs d’OI.

Le CGDI a affiché une divergence par rapport au prix du BTC au premier semestre. Début 2025, le BTC a grimpé fortement, porté par les achats institutionnels, restant proche de ses niveaux records. Pourtant, le CGDI a commencé à baisser dès février — une chute due à la faiblesse des autres actifs sous-jacents aux principaux contrats. Comme le CGDI est calculé par pondération des OI des principaux contrats, la performance isolée du BTC n’a pas suffi à compenser la faiblesse des futures ETH et altcoins, tirant ainsi vers le bas l’indice composite. En résumé, les fonds se sont concentrés massivement sur le BTC pendant cette période, soutenu par les achats institutionnels à long terme et l’effet des ETF physiques. La part de marché du BTC a augmenté, tandis que l’essoufflement de la spéculation et les sorties de capitaux sur les altcoins ont entraîné une baisse du CGDI malgré la stabilité du prix du BTC. Cette divergence reflète un changement dans la préférence pour le risque : les annonces favorables aux ETF et la recherche de sécurité attirent les capitaux vers les actifs à forte capitalisation comme le BTC, tandis que l’incertitude réglementaire et les prises de bénéfices pèsent sur les actifs secondaires et le marché des altcoins.

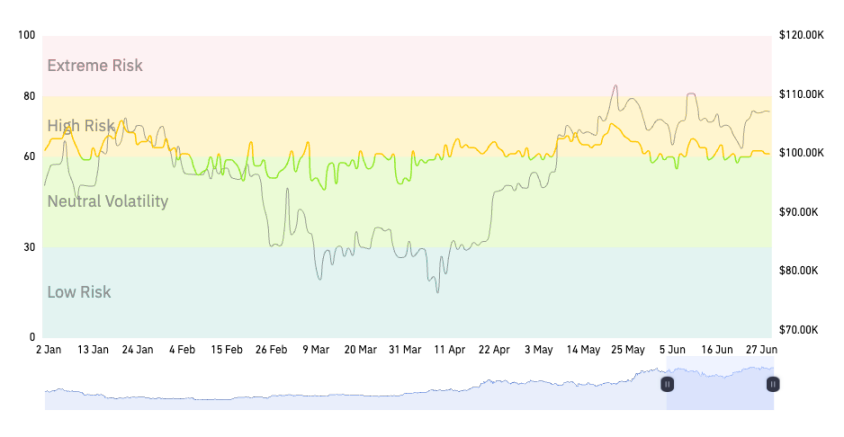

Analyse de l’indice de risque des dérivés CoinGlass (CDRI)

L’Indice de Risque des Dérivés CoinGlass (CoinGlass Derivatives Risk Index), ci-après désigné par « CDRI », est un indicateur mesurant l’intensité du risque sur le marché des dérivés cryptographiques. Il permet de quantifier le niveau d’utilisation du levier, la chaleur du sentiment du marché et les risques systémiques de liquidation. Le CDRI vise une fonction prédictive : il alerte précocement en cas de détérioration de la structure du marché, signalant un état de risque élevé même si les prix continuent de monter. Construit par analyse pondérée de multiples dimensions — positions ouvertes, taux de financement, levier, ratio long/court, volatilité des contrats et volume de liquidations —, il fournit une image en temps réel du risque systémique. Le CDRI est un modèle normalisé allant de 0 à 100 ; plus la valeur est élevée, plus le marché est proche d’un état de surchauffe ou de fragilité, susceptible de déclencher une vague systémique de liquidations.

Le CDRI est resté globalement dans une zone neutre légèrement élevée durant le premier semestre. Au 1er juin, il s’établissait à 58, dans la catégorie « risque modéré / volatilité neutre », indiquant que le marché n’était ni surchauffé ni paniqué, avec des risques à court terme maîtrisés.

Analyse des données des produits dérivés cryptographiques

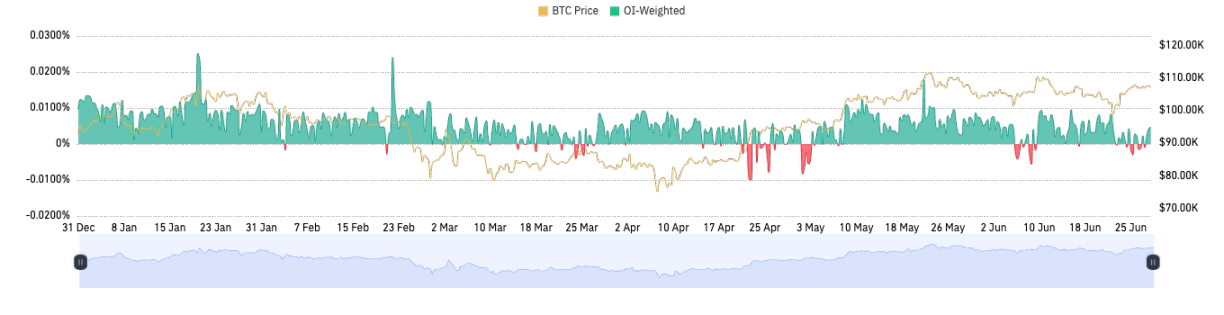

Analyse des taux de financement des contrats perpétuels

Les variations du taux de financement reflètent directement l’utilisation du levier sur le marché. Un taux positif signifie généralement une augmentation des positions longues et une orientation haussière du marché, tandis qu’un taux négatif peut indiquer une pression croissante des vendeurs et un sentiment prudent. Les fluctuations du taux de financement rappellent aux investisseurs de surveiller attentivement les risques liés au levier, surtout lorsque le sentiment change rapidement.

Au premier semestre 2025, le marché des contrats perpétuels cryptos a été majoritairement dominé par les acheteurs, avec des taux de financement positifs la plupart du temps. Les taux de financement des principaux actifs cryptos sont restés positifs et supérieurs au seuil de référence de 0,01 %, indiquant une orientation globalement haussière. Durant cette période, les investisseurs étaient optimistes, ce qui a stimulé l’accumulation de positions longues. Toutefois, avec l’accumulation excessive de positions longues et la pression de prise de bénéfices, le BTC a corrigé fin janvier-début février, entraînant un retour à la normale des taux de financement.

En entrant dans le deuxième trimestre, le sentiment du marché est redevenu plus rationnel. De avril à juin, les taux de financement sont restés majoritairement inférieurs à 0,01 % (soit environ 11 % annualisé), voire sont devenus négatifs par moments, indiquant que l’euphorie spéculative s’était dissipée et que les positions longues et courtes s’équilibraient. Selon CoinGlass, les retournements du taux de financement (de positif à négatif) ont été rares, ce qui montre que les périodes de vente massive n’ont pas été fréquentes. Début février, suite à l’annonce de Trump sur les tarifs douaniers, le taux de financement perpétuel du BTC est brièvement passé en territoire négatif, marquant un pic local de sentiment baissier. Mi-avril, lors du repli rapide du BTC vers 75 000 $, le taux a de nouveau fléchi temporairement, reflétant une concentration de positions courtes dans un climat de panique. Mi-juin, un nouvel choc géopolitique a conduit à une troisième entrée dans la zone négative. En dehors de ces rares épisodes extrêmes, le taux de financement est resté positif la majeure partie du temps, soulignant une orientation haussière de fond. Le premier semestre 2025 a prolongé la tendance de 2024 : les retournements vers des taux négatifs restent exceptionnels et coïncident toujours avec un retournement brutal du marché. Ainsi, la fréquence de ces basculements peut servir de signal d’inversion de tendance — les rares occurrences au premier semestre ont justement précédé des points critiques du marché.

Analyse des données du marché des options

Au premier semestre 2025, la taille et la profondeur du marché des options BTC ont considérablement augmenté, atteignant régulièrement des niveaux records. Au 1er juin 2025, le marché des options reste très concentré sur quelques plateformes majeures : Deribit, OKX et Binance. Deribit conserve une position dominante avec plus de 60 % de part de marché, servant de centre principal pour la liquidité des options BTC/ETH. Il est particulièrement apprécié par les utilisateurs à haut revenu et les institutions grâce à sa gamme complète de produits, sa forte liquidité et sa gestion mature des risques. OKX et Binance ont vu leur part de marché légèrement progresser. Avec l’amélioration continue de leurs offres d'options, la concentration du marché devrait s’atténuer, mais la position de leader de Deribit semble inébranlable pour toute l’année 2025. Les protocoles DeFi proposant des options (comme Lyra, Premia, etc.) ont également accru leur part, mais leur volume total reste limité.

Selon les statistiques de CoinGlass, le montant total des positions ouvertes sur les options BTC a atteint un sommet historique d’environ 49,3 milliards de dollars le 30 mai 2025. Malgré un marché spot stable et une volatilité en baisse, le volume des positions en options a continué de croître, ce qui montre clairement une demande accrue pour l’utilisation des options dans des stratégies transversales et de couverture. En ce qui concerne la volatilité implicite (IV), la première moitié de l’année a d’abord vu une baisse, suivie d’une stabilisation. Avec l’entrée du spot dans une phase de consolidation élevée, la volatilité implicite des options a nettement reculé par rapport à l’année précédente. En mai, la volatilité implicite à 30 jours du BTC est tombée à des niveaux bas, indiquant une attente limitée de fluctuations à court terme. Ce constat contraste fortement avec l’importance du volume des positions : d’un côté, des positions massives sur options, de l’autre, une volatilité historiquement basse, ce qui suggère que les investisseurs anticipent une consolidation serrée ou adoptent des stratégies de vendeurs pour générer des primes. Toutefois, une volatilité trop faible constitue en elle-même un risque — en cas d’événement « cygne noir », cela pourrait déclencher une explosion soudaine de la volatilité et un écrasement des positions. Lors de la crise géopolitique de juin, nous avons effectivement observé une légère hausse de l’IV, accompagnée d’un ratio Put/Call passant à environ 1,28, signalant une montée des craintes de protection à court terme. Globalement, la moyenne de la volatilité implicite est restée modérée au premier semestre, sans atteindre les pics spectaculaires observés en 2021.

En résumé : hausse continue des positions sur options, profondeur accrue du marché ; intérêt marqué pour les options haussières chères, mais couverture via des options baissières ; volatilité implicite basse, stratégie de vente dominante. Pour le second semestre, si le marché spot rompt sa zone de consolidation, la volatilité implicite IV pourrait augmenter rapidement, entraînant une nouvelle phase de revalorisation du marché des options.

Analyse des données de liquidation des contrats perpétuels cryptographiques

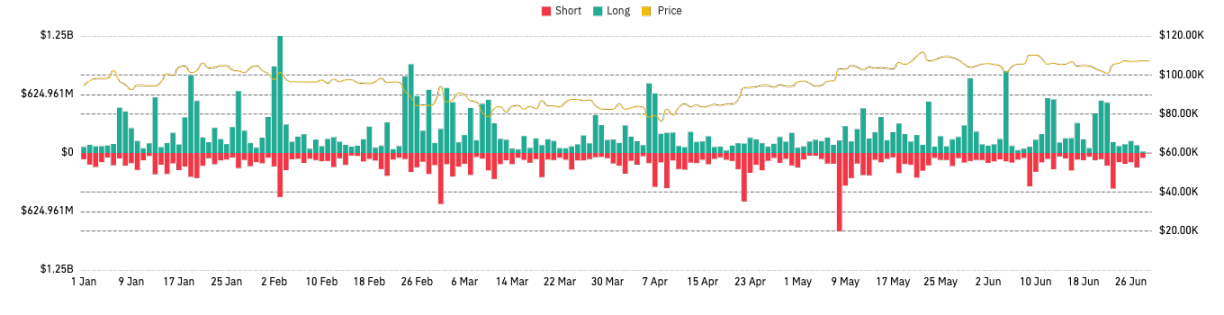

Sur l’ensemble du premier semestre 2025, les liquidations de positions longues ont été particulièrement massives. Lors de plusieurs chutes brutales du marché, les expositions longues accumulées ont été massivement liquidadées. Le 3 février 2025, selon CoinGlass, environ 2,23 milliards de dollars de positions ont été forcément clôturées en 24 heures, dont 1,88 milliard de dollars concernaient des positions longues. Plus de 729 000 positions ont été liquidées lors de ce krach. Cet événement marque la plus importante journée de liquidation unique des deux premiers trimestres 2025, déclenchée par l’annonce soudaine de Trump sur de nouveaux droits de douane massifs, provoquant une panique généralisée.

Le 25 février, une convergence de mauvaises nouvelles macroéconomiques — confirmation par Trump de l’application des tarifs, avertissement de Walmart sur ses résultats futurs, virage hawkish des procès-verbaux de la Fed — a aggravé la situation déjà fragile. Le marché crypto a connu une vente en cascade : le BTC a franchi à la baisse le seuil psychologique des 90 000 $, atteignant son plus bas niveau depuis novembre dernier. Ce jour-là, le montant total des liquidations sur l’ensemble du réseau s’élevait à environ 1,57 milliard de dollars. La structure des liquidations était similaire à celle du début février : les positions longues dominaient largement. En raison de la baisse prolongée, les fonds longs fortement levés accumulés en haut de marché ont été massivement purgés. Sur Bybit seul, environ 666 millions de dollars de positions ont été liquidées, dont près de 90 % étaient des longs. En ce qui concerne les actifs, outre le BTC et l’ETH durement touchés, les altcoins ont chuté encore plus fortement — par exemple, Solana, après avoir atteint un sommet mi-janvier, avait perdu plus de 50 % de sa valeur fin février, entraînant des liquidations de contrats perpétuels dépassant 150 millions de dollars. Début mars, le BTC a brièvement touché 82 000 $, tandis que les principales cryptomonnaies ont atteint des plus bas mensuels.

Après avoir atteint un creux annuel le 7 avril, les leviers longs avaient été presque entièrement purgés, créant ainsi des conditions favorables à une reprise. Historiquement, après de grandes vagues de liquidation longue, le marché retrouve souvent une certaine stabilité grâce à la libération du risque de levier, facilitant la formation d’un plancher. Le 23 avril 2025, le marché crypto a connu l’événement de liquidation courte le plus important de l’année, devenant l’un des points de basculement les plus emblématiques de 2025. Le 22 avril, le BTC a bondi de près de 7 % en peu de temps à 93 000 $, provoquant la liquidation forcée de plus de 600 millions de dollars de positions courtes, représentant 88 % du montant total liquidé ce jour-là, largement supérieur aux pertes des longs. Sur les principales bourses, la part des liquidations courtes a dépassé 75 %. Dans un mouvement haussier unilatéral, les liquidations courtes amplifient fortement la dynamique haussière, provoquant un « effet de foule » de couverture courte. Globalement toutefois, les liquidations courtes ont été moins importantes en valeur absolue que les liquidations longues : par exemple, le jour de liquidation courte maximale (environ 500-600 millions de dollars) était nettement inférieur au pic de liquidation longue de février (1,88 milliard de dollars), ce qui s’explique par le fait que le marché évolue dans un cycle haussier où les acheteurs sont plus audacieux dans l’utilisation du levier, assumant ainsi des expositions plus risquées. Mais cette trop grande confiance et un levier excessif peuvent déclencher des chaînes de liquidations en cas de cassure d’un niveau clé, conduisant à un « spiral de mort » de dé-leveraging.

En février 2025, Bybit a de nouveau diffusé publiquement, via API, l’ensemble de ses données de liquidation. Cet acte est devenu l’un des événements les plus symboliques récents du marché des dérivés cryptographiques. Cette initiative s’inscrit dans un contexte de critiques croissantes sur le manque de transparence des plateformes, notamment en matière de divulgation incomplète des données de liquidation, ce qui a longtemps créé une asymétrie d’information nuisant à la capacité des participants à évaluer et gérer les risques. Face à cela, Bybit a choisi d’accroître la profondeur et l’étendue de ses publications, affirmant sa volonté de renforcer la crédibilité de sa plateforme et sa compétitivité. La diffusion complète et en temps réel des données de liquidation constitue une étape cruciale vers une plus grande transparence et une meilleure régulation du marché des dérivés crypto. Elle permet aux participants et analystes d’évaluer plus précisément les risques du marché, notamment en période de forte volatilité, réduisant ainsi les erreurs d’appréciation et les pertes dues à l’asymétrie d’information. Cette démarche fixe un bon exemple pour tout le secteur et joue un rôle positif dans le développement sain du marché des dérivés cryptographiques.

Analyse du développement des bourses de dérivés

Analyse du volume des transactions sur dérivés

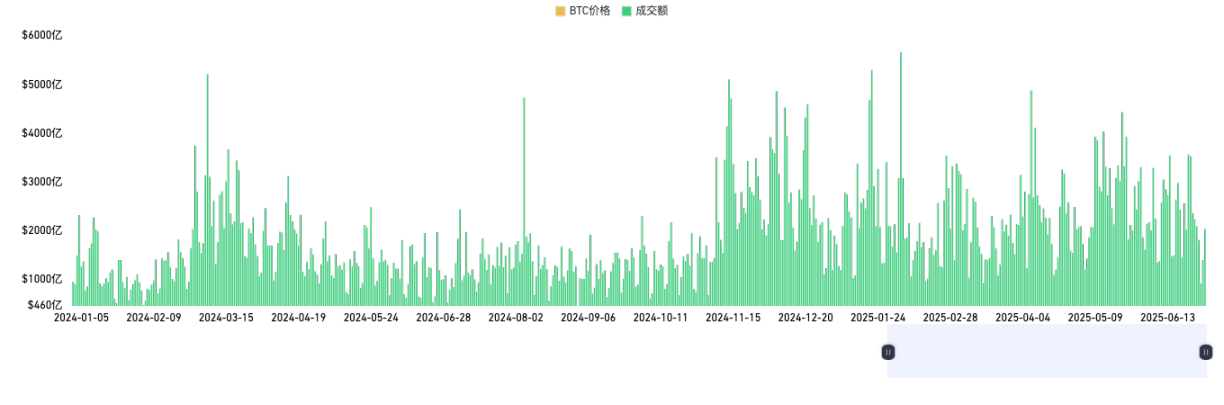

Les données 2025 montrent une croissance modérée du volume total des transactions de dérivés cryptographiques par rapport à 2024, mais avec une volatilité accrue. Sous l’effet de l’environnement macroéconomique mondial, du lancement des ETF physiques BTC et des politiques de la Fed, l’activité du marché a sensiblement augmenté en 2025, atteignant régulièrement des pics de volume lors des mouvements violents. Par ailleurs, la structure du marché s’est encore davantage concentrée autour des principales plateformes : Binance, OKX, Bybit, Bitget, Gate, etc., occupent la majeure partie du marché. Binance, en tant que leader, consolide sa position monopolistique, avec un volume largement supérieur à celui des autres bourses. Bien que OKX et Bybit restent compétitives, l’écart avec Binance s’élargit. Notons que depuis 2024, la participation croissante d’acteurs institutionnels réglementés (comme CME) accélère l’institutionnalisation du marché des dérivés. La croissance stable du volume des transactions reflète une demande accrue pour la gestion des risques et les outils à effet de levier, mais appelle à la vigilance face aux risques de liquidité en période de forte volatilité et aux changements réglementaires. Globalement, le volume des transactions est fortement concentré sur les plateformes leaders, accentuant l’effet de richesse accumulée (Matthew Effect). La confiance des investisseurs étant étroitement liée à la liquidité, les meilleures plateformes deviennent naturellement les destinations privilégiées des capitaux et des activités de trading.

Binance

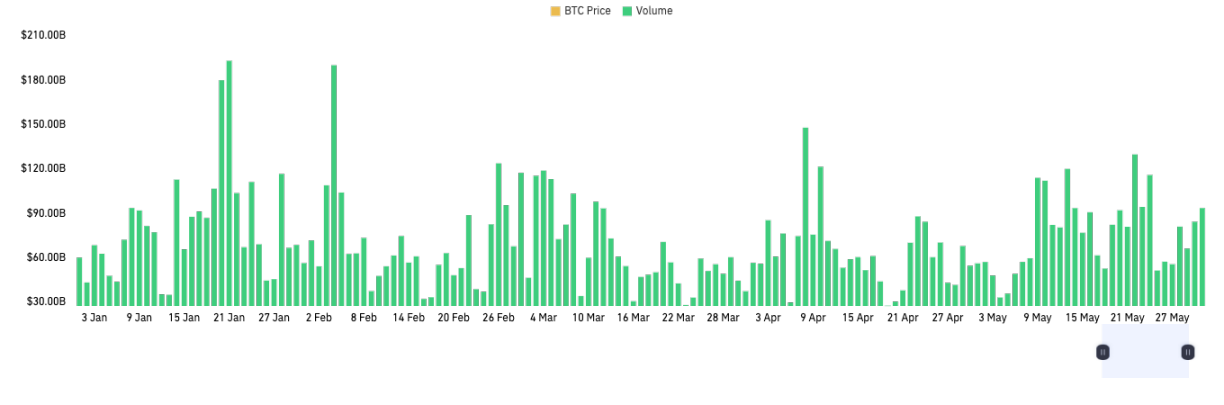

Binance a maintenu un volume quotidien très élevé au premier semestre 2025, atteignant à plusieurs reprises près de 2000 milliards de dollars en une seule journée. Sur toute la période, le volume de Binance est resté élevé, avec des pics fréquents, reflétant une attractivité et une liquidité exceptionnelles dans tous types de marchés (forte volatilité ou phases latérales). Notamment, lors des périodes de forte volatilité (hausse ou correction brutale), le volume de Binance augmente nettement, montrant que les gros capitaux et les traders expérimentés préfèrent les plateformes les plus liquides pour couvrir leurs risques et exécuter leurs stratégies.

Binance domine largement en volume, illustrant un effet de tête de file marqué. Comparé à des plateformes comme OKX ou Bybit, son avantage est évident et sa part de marché continue de croître. La plupart du temps, le volume de Binance seul égale ou dépasse la somme des volumes des autres principales plateformes. Fort de ce volume élevé, Binance exerce une influence mondiale sur la découverte des prix et la couverture des risques pour les contrats BTC et principaux dérivés, influant ainsi fortement sur l’orientation et la volatilité du marché.

OKX

OKX a maintenu un volume élevé de contrats dérivés au premier semestre 2025, avec un volume quotidien moyen d’environ 300 milliards de dollars, oscillant généralement entre 200 et 400 milliards. Néanmoins, comparé à Binance, l’écart reste important. Le volume d’OKX présente une forte volatilité, avec des pics nets lors des mouvements de marché violents, montrant que la plateforme garde une bonne réactivité et attractivité. La plupart du temps, son volume reste dans une plage stable, mais globalement légèrement inférieur à Binance et certaines plateformes émergentes en forte croissance. Cela indique qu’OKX dispose d’une base utilisateur solide et d’une bonne liquidité, mais que son élan de croissance ralentit progressivement.

En 2025, la stratégie d’OKX s’est clairement recentrée, passant progressivement d’un exchange centralisé traditionnel (CEX) vers un écosystème Web3 et portefeuille. La croissance explosive d’OKX Wallet a stimulé le développement de ses services DeFi, gestion d’actifs blockchain, NFT et intégration d’applications DApp, attirant de nombreux nouveaux utilisateurs et transferts d’actifs. Cependant, cela a également freiné la croissance du volume de dérivés sur le CEX, une partie des utilisateurs actifs et des actifs migrants vers la chaîne ou des écosystèmes multi-chaînes. Bien que le volume de dérivés sur CEX reste parmi les plus élevés du secteur, sa logique de croissance et sa structure de liquidité sont en pleine transformation. Le volume d’OKX sur dérivés a été stable au premier semestre, mais son élan est moindre que celui des leaders. Sa capacité à exploiter des succès comme OKX Wallet dans le domaine Web3 sera un facteur clé pour déterminer sa position future.

Bybit

Au premier semestre 2025, Bybit a montré une activité commerciale robuste sur le marché des contrats perpétuels. Son volume est dense, sans période prolongée de faible activité, ce qui témoigne d'une base d'utilisateurs active et d'une liquidité continue. Son volume quotidien moyen varie entre 170 et 350 milliards de dollars. Bybit se classe troisième sur le marché mondial des contrats perpétuels, derrière Binance et OKX, avec une part de marché d’environ 10 à 15 %. Ses pics de volume peuvent rivaliser avec ceux d’OKX à certaines périodes, confirmant sa forte compétitivité. Même s’il reste loin derrière Binance, Bybit bénéficie d’avantages dans l’expérience utilisateur grand public, l’influence communautaire Web3 et l’expansion sur les marchés émergents. Il a une pénétration plus forte en Europe, en Amérique du Nord et en Asie du Sud-Est, avec une meilleure reconnaissance de marque. Il pourrait continuer à grignoter les parts des plateformes intermédiaires et réduire l’écart avec OKX, deuxième du classement.

Bitget

Au premier semestre 2025, Bitget a affiché une forte dynamique de croissance sur le marché mondial des dérivés cryptographiques, notamment dans le segment des contrats perpétuels. Selon CoinGlass, son volume quotidien moyen de contrats perpétuels a progressivement atteint une fourchette de 15 à 30 milliards de dollars, avec un pic proche de 90 milliards. La plateforme propose une large gamme de contrats perpétuels, répondant à des besoins variés et attirant de nombreux jeunes traders, en particulier dans les marchés émergents comme l’Asie du Sud-Est et l’Amérique latine, grâce à des campagnes marketing locales et des partenariats de marque. De plus, Bitget continue d’innover technologiquement, améliorant son système de trading et l’expérience utilisateur, consolidant ainsi sa position. Bien qu’il reste en retrait de Binance et OKX, Bitget figure parmi les bourses les plus susceptibles d’intégrer le cercle des leaders.

Gate

Au premier semestre 2025, le segment contrat de Gate a montré une forte dynamique de croissance, avec un volume quotidien moyen passant progressivement à une fourchette de 10 à 30 milliards de dollars, et un pic approchant 60 milliards, reflétant une activité commerciale soutenue au plus haut niveau du secteur. En termes de croissance du volume et d’expansion de part de marché, Gate commence à bâtir un avantage différenciant dans le paysage concurrentiel mondial des dérivés numériques, renforçant son influence auprès des marchés émergents et des petits investisseurs.

La plateforme élargit continuellement sa gamme de contrats, enrichissant sa matrice de produits dérivés (contrats perpétuels, options, produits à effet de levier) pour répondre aux divers profils de risque et besoins d’investissement. Bien que distancé par les leaders comme Binance et OKX, Gate s’impose grâce à une croissance stable et un avantage compétitif différencié, devenant l’une des plateformes émergentes les plus prometteuses et influentes, attirant l’attention du secteur.

Hyperliquid

Hyperliquid est l’un des nouveaux échanges décentralisés (DEX) de dérivés émergents entre 2023 et 2025. Fin juin 2025, son volume quotidien moyen dépasse stablement 3 milliards de dollars, atteignant plus de 17 milliards lors de pics. Hyperliquid utilise une chaîne native et une technologie propriétaire de matching, permettant une latence extrêmement faible et une haute liquidité sans nécessiter d’oracle pour le règlement, améliorant ainsi nettement la profondeur des ordres et l’efficacité des prix.

Hyperliquid affiche le taux de croissance mensuel et trimestriel le plus élevé parmi tous les DEX. Ses indicateurs clés — nombre d’utilisateurs actifs, TVL (valeur totale verrouillée), revenus du protocole — surpassent largement ceux des DEX traditionnels. En un an, Hyperliquid est passé d’un volume moyen

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News