Comparaison des approches principales des dérivés DeFi : actifs réels soutenus contre échange d'actifs synthétiques

TechFlow SélectionTechFlow Sélection

Comparaison des approches principales des dérivés DeFi : actifs réels soutenus contre échange d'actifs synthétiques

Dans cet article, nous aborderons le modèle de soutien à la liquidité physique et le modèle synthétique.

Auteur : Chaos Labs

Traduction : TechFlow

Rédigé par l'analyste de recherche @0xGeeGee

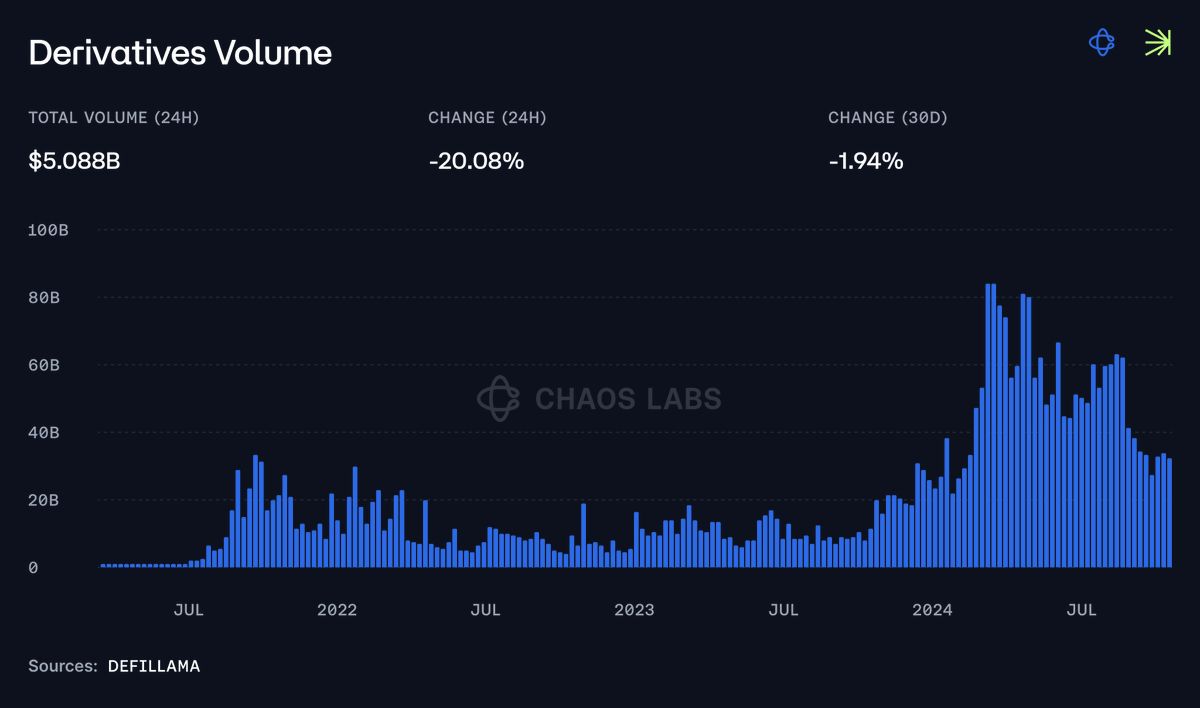

Dans la finance traditionnelle comme dans les cryptomonnaies, les marchés dérivés dépassent largement les marchés au comptant en termes de volume. Par exemple, à ce jour, le volume quotidien des transactions au comptant du bitcoin est d’environ 4 milliards de dollars, tandis que celui des dérivés atteint 53,89 milliards de dollars (source : Cryptoquant.com).

Bitcoin : ratio des volumes (comptant vs dérivés) — Source : CryptoQuant

Cette tendance s’est accélérée depuis début 2021 et se poursuit aujourd’hui. Dans la finance traditionnelle, les marchés de dérivés ont longtemps dépassé ceux au comptant ; les bourses centralisées (CEX) dans la cryptosphère suivent désormais le même chemin. Toutefois, dans la finance décentralisée (DeFi), les dérivés n’ont pas encore dépassé les marchés au comptant des bourses décentralisées (DEX). Par exemple, au cours des dernières 24 heures, @Uniswap v3 a généré 1,3 milliard de dollars de transactions au comptant, alors que @HyperliquidX a traité environ 1 milliard de dollars en dérivés (source : Données Coingecko).

Néanmoins, l’écart se réduit rapidement. Il devient évident qu’à mesure que l’écosystème mûrit, les dérivés sur chaîne pourraient, comme dans les autres marchés matures, finir par surpasser les marchés au comptant. Bien que la demande penche vers les produits dérivés, cette croissance nécessite des plateformes et modèles sûrs et efficaces pour la soutenir.

Volume des transactions dérivées — Source : DefiLlama

Comprendre les différents modèles sous-jacents aux marchés de dérivés est essentiel pour construire les infrastructures permettant de soutenir cette transition. Dans cet article, j’aborderai les modèles à liquidité garantie par des actifs réels et les modèles synthétiques.

Modèle à liquidité garantie par des actifs réels

Dans ce modèle, les traders échangent contre des actifs réels, jetons ou stablecoins déposés dans un pool de liquidité. Ces actifs sont effectivement prêtés aux traders pour ouvrir des positions margées. @GMX_IO, @JupiterExchange, PURE de @GearboxProtocol et @Contango_xyz sont des exemples utilisant cette approche.

Les fournisseurs de liquidité (LPs) gagnent des frais de transaction et peuvent percevoir une rémunération en tant que contrepartie des traders. Ainsi, leurs revenus dépendent de la performance des actifs dans le pool, du taux d’utilisation du pool, ainsi que des gains et pertes des traders, notamment dans les modèles sans mécanisme d’équilibrage entre volumes acheteurs et vendeurs.

Avantages :

Risque de faillite plus faible : Étant donné que les transactions sont couvertes par des actifs réels, le risque de faillite du système est réduit.

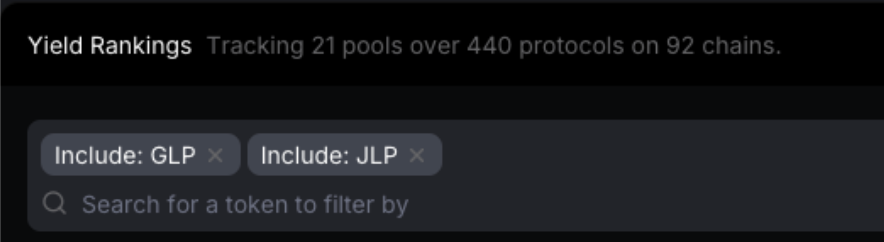

Composabilité DeFi : Les modèles à support réel comme GMX et Jupiter permettent la réengagement des tokens de pool de liquidité : les jetons $GLP et $JLP peuvent servir de collatéral ou être mis en staking dans d'autres protocoles DeFi, améliorant ainsi l'efficacité du capital.

Incentifs moindres pour le trading / market making : Comme les LPs agissent comme contreparties ou teneurs de marché, l'importance des incitations directes diminue. Bien que durant les phases initiales, les LPs soient souvent récompensés via des tokens, à long terme, la rentabilité provient principalement des frais de transaction, réduisant ainsi la complexité liée à la conception d’un programme d’incitation équilibré.

Liquidité accrue du marché : Le modèle à support réel favorise une liquidité accrue en exigeant un panier de liquidité constitué d’actifs réels. Ces dernières années, cela a permis à des protocoles comme GMX de devenir parmi les lieux les plus efficaces pour échanger des actifs au comptant, car la liquidité est concentrée dans des pools pouvant servir simultanément les marchés dérivés et au comptant.

Capture d'écran de DefiLlama montrant le nombre de protocoles et pools incluant les rendements GLP et JLP

Dans cette catégorie, différents sous-modèles émergent selon la manière dont la liquidité est collectée et partagée :

GMX v1 et Jupiter : Ces protocoles utilisent un pool de liquidité global partagé, où tous les actifs sont combinés. Ce modèle assure une forte profondeur de marché et renforce la composabilité en permettant aux fournisseurs de liquidité d'utiliser un seul token dans divers protocoles DeFi.

GMX v2 et PURE de Gearbox : Ils introduisent une architecture modulaire avec des pools de liquidité isolés, chaque actif ou marché disposant de son propre pool. Cela réduit le risque systémique du protocole et lui permet de supporter des actifs plus spéculatifs ou de niche. Chaque actif présente des risques et rendements indépendants, évitant qu'un actif unique n'affecte la liquidité globale du protocole, et créant ainsi différents profils de risque/rendement.

Dans ce modèle de « liquidité garantie par des actifs réels », on peut également citer le fonctionnement de Contango. Bien qu’il ne constitue pas un modèle autonome, Contango fonctionne par-dessus des protocoles de prêt existants (comme Aave) pour offrir une expérience DEX marginée. Il utilise des actifs réels empruntés depuis les pools de prêt, ainsi que la fonctionnalité de flash loans, afin de créer des positions levées.

Modèle synthétique

Alors que les modèles à liquidité garantie par des actifs réels assurent sécurité et composabilité grâce à des collatéraux physiques, les modèles synthétiques adoptent une approche différente.

Dans les modèles synthétiques, les transactions ne reposent généralement pas sur des actifs réels ; ces systèmes utilisent plutôt des carnets d’ordres, des vaults de liquidité et des oracles de prix pour créer et gérer les positions.

Les conceptions varient considérablement dans les modèles synthétiques : certains s’appuient sur un matching point à point via carnet d’ordres alimenté par des teneurs de marché actifs (professionnels ou algorithmiques), avec des vaults de liquidité gérés de façon centralisée ou segmentée ; d’autres adoptent une approche purement synthétique où le protocole lui-même agit comme contrepartie.

Qu’est-ce qu’un vault de liquidité ?

Dans un modèle de dérivés synthétiques, un vault de liquidité est un mécanisme centralisé fournissant les fonds nécessaires aux transactions, soit pour supporter directement les positions synthétiques, soit pour jouer le rôle de teneur de marché. Bien que la structure des vaults puisse légèrement varier selon les protocoles, leur objectif principal est d’assurer la liquidité des échanges.

Ces vaults de liquidité sont généralement gérés par des teneurs de marché professionnels (comme le pool de stablecoins de Bluefin) ou par des algorithmes (ex. Hyperliquid, dYdX unlimited, pools Elixir). Dans certains cas, ils constituent des pools passifs purs agissant comme contreparties (comme chez Gains Trade). Souvent, ces pools sont accessibles au public, permettant à tout un chacun d’y apporter de la liquidité et de recevoir des récompenses via l’activité sur la plateforme.

Les vaults de liquidité peuvent être partagés entre plusieurs marchés listés, comme chez Hyperliquid, ou partiellement isolés, comme chez @dYdX unlimited, @SynFuturesDeFi et @bluefinapp ; ces méthodes présentent des risques et rendements similaires à ceux mentionnés précédemment.

Certains protocoles, comme Bluefin, adoptent un modèle hybride, combinant un vault de liquidité global géré par des teneurs de marché et des pools algorithmiques isolés.

Dans les modèles synthétiques, la liquidité est généralement fournie conjointement par des utilisateurs actifs (matching point à point), les vaults de liquidité (en tant que filet de sécurité) et les teneurs de marché affichant des ordres d’achat et de vente sur le carnet. Comme mentionné, dans certains modèles purement synthétiques comme @GainsNetwork_io, le vault de liquidité agit comme contrepartie unique de toutes les transactions, éliminant ainsi le besoin d’un matching direct.

Avantages :

Les compromis du modèle synthétique diffèrent de ceux du modèle à liquidité garantie par des actifs réels, mais il présente également plusieurs avantages :

Efficacité du capital : Les modèles synthétiques sont très efficaces en termes de capital, car ils n’exigent pas un soutien direct 1:1 par des actifs physiques. Tant qu’il existe suffisamment de liquidité pour couvrir les résultats potentiels des transactions actives, le système peut fonctionner avec moins d’actifs.

Flexibilité des actifs : Ces systèmes sont plus flexibles quant aux actifs échangeables, les positions étant synthétiques. Inutile de fournir une liquidité directe pour chaque actif, ce qui permet une plus grande diversité de paires et un déploiement plus rapide — voire semi-autorisé — de nouveaux actifs.

Ceci est particulièrement visible sur les marchés pré-lancement de Hyperliquid, où les actifs échangés n’existent pas encore réellement.

Meilleure exécution des prix : Puisque les transactions sont purement synthétiques, elles peuvent offrir une meilleure exécution des prix, surtout lorsque des teneurs de marché actifs participent au carnet d’ordres.

Cependant, ces modèles comportent aussi des inconvénients notables :

Dépendance aux oracles : Les modèles synthétiques dépendent fortement des oracles de prix, ce qui les rend vulnérables à des problèmes comme la manipulation ou les retards des oracles.

Absence de contribution à la liquidité : Contrairement aux modèles à support réel, les transactions synthétiques ne contribuent pas à la liquidité globale au comptant des actifs, car la liquidité reste cantonnée au carnet des dérivés.

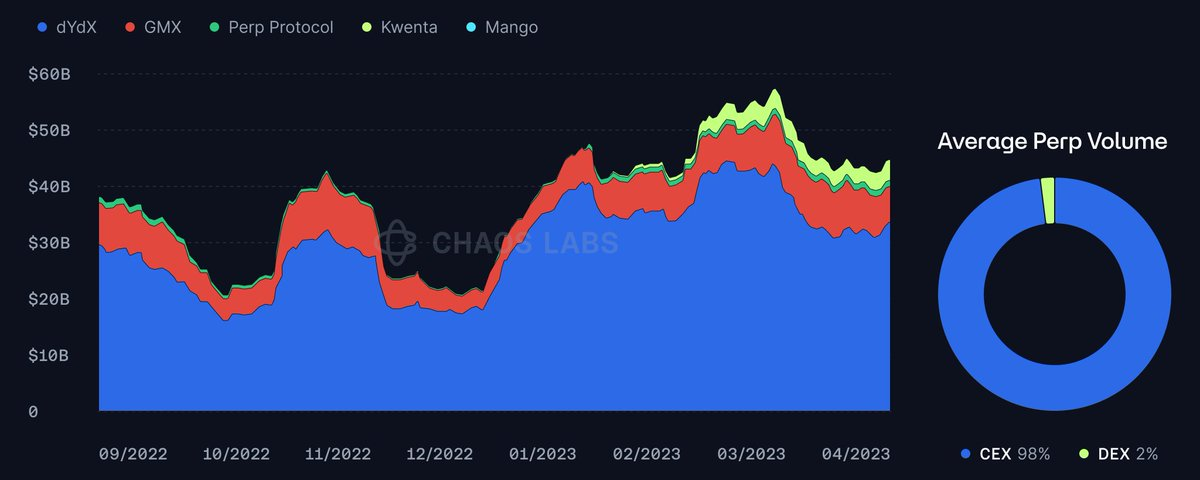

Bien que les bourses décentralisées représentent encore une petite partie du volume total des contrats perpétuels (environ 2 % du marché), la diversité croissante des modèles jette les bases d’une croissance concrète future. La combinaison de ces modèles, accompagnée d’améliorations continues en matière d’efficacité du capital et de gestion des risques, sera cruciale pour que les DEX augmentent leur part de marché dans les dérivés.

Répartition du volume des contrats perpétuels — Source : Rapport annuel de GSR

Contribution de Chaos Labs

Chaos Labs joue un rôle clé dans la gestion des risques pour les modèles à liquidité garantie par des actifs réels et les modèles synthétiques, répondant aux besoins spécifiques de ses partenaires tels que @GMX_IO, @dYdX, @SynFuturesDeFi, @JupiterExchange, @OstiumLabs et @Bluefinapp.

En tant que fournisseur d’analyse des risques de longue date, Chaos Labs aide les protocoles à gérer les limites de levier, les seuils de liquidation, les exigences en collatéral et la santé globale de la plateforme grâce à des évaluations et simulations de risques en temps réel.

Le dernier produit de Chaos Labs, Edge Network, introduit un système d’oracle décentralisé qui atténue les risques liés aux oracles, garantissant que les modèles synthétiques et ceux à support réel puissent bénéficier de données de prix précises et en temps réel. Edge est déjà utilisé par des plateformes reconnues telles que Jupiter comme oracle principal.

Chaos Labs collabore également avec ses partenaires pour concevoir des programmes d’incitation optimisés à la liquidité, assurant une expérience de trading fluide et attirant davantage de liquidités.

Enfin, Chaos Labs propose des tableaux de bord publics permettant de surveiller les paramètres de risque des plateformes telles que GMX, Jupiter, Bluefin et dYdX.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News