JPMorgan révise à la baisse les prévisions de bénéfices de Circle, le « dilemme du prisonnier » sur les droits d'émission de l'USDC fait surface.

TechFlow SélectionTechFlow Sélection

JPMorgan révise à la baisse les prévisions de bénéfices de Circle, le « dilemme du prisonnier » sur les droits d'émission de l'USDC fait surface.

Circle et Coinbase font face à un nouveau défi de distribution.

Rédaction : @G_Gyeomm

Compilation : AididiaoJP, Foresight News

Le 14 juillet, JPMorgan a révisé à la baisse ses prévisions de bénéfices pour Circle. Les analystes estiment que l'accord de coopération conclu entre Circle et Hyperliquid en mai de cette année affaiblit la structure de revenus de l'USDC et crée une concurrence de type « dilemme du prisonnier » entre Circle et Coinbase. JPMorgan juge que cet accord représente une menace à long terme plus grande pour Circle que pour Coinbase.

En revenant sur les événements survenus chez Circle au cours des deux derniers mois, le contexte devient progressivement clair :

14 mai : Hyperliquid a cessé d'utiliser son propre stablecoin USDH pour adopter l'USDC comme actif de cotation aligné (AQA). Coinbase est responsable du déploiement des réserves, Circle de l'infrastructure inter-chaînes. Les deux parties ont mis en jeu 500 000 HYPE chacune et ont cédé environ 90 % des revenus des réserves à Hyperliquid.

30 juin : L'alliance Open Standard, composée d'environ 140 entreprises, a lancé l'OUSD. Ce stablecoin ne facture aucun frais et n'impose aucune limite sur le minting et le rachat, et la majorité des revenus des réserves sera distribuée aux partenaires de distribution. Ce jour-là, le cours de l'action CRCL a chuté de 13 % à 16 %.

10 juillet : L'Office of the Comptroller of the Currency (OCC) américain a finalement approuvé la création d'une banque fiduciaire à charte fédérale par Circle (Circle National Trust). Le cours de l'action a ensuite rebondi de 14 %.

14 juillet : JPMorgan a révisé à la baisse les prévisions de bénéfices de Circle et Coinbase. Les avoirs en USDC de Hyperliquid s'élèvent à environ 6 milliards de dollars, soit environ 8 % de l'offre totale en circulation de l'USDC.

Au cours de cette période, le cours de l'action CRCL a chuté de son plus haut sur 52 semaines de 263 dollars à la zone des 63 dollars, accumulant une baisse de 44,6 % sur le seul mois de juin. Cela est considéré comme résultant de l'annonce par OUSD d'une réévaluation de la rentabilité à long terme de l'USDC, combinée à la vente mécanique par les fonds passifs après l'exclusion de CRCL des indices de croissance.

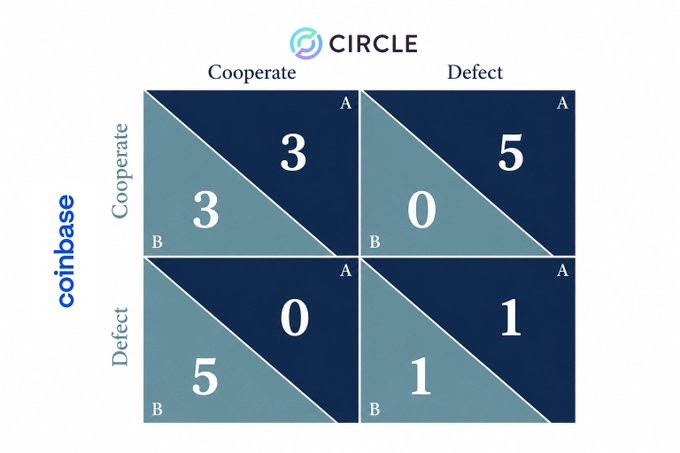

Il n'y a qu'une seule raison fondamentale à la révision à la baisse de la valorisation de CRCL : le pouvoir de négociation de l'émetteur a complètement transféré aux mains des canaux de distribution.

La gestion des réserves est essentiellement une gestion standardisée de bons du Trésor à court terme, l'émission de stablecoins elle-même tend vers une commoditisation, et le maintien du peg est désormais une question mature. La seule variable restante est la distribution, et les changements de ce trimestre confirment ce changement de règle.

Comment la table de négociation des stablecoins s'incline

Le droit d'émission n'a pas toujours été sans avantage concurrentiel. L'USDC était initialement géré par un consortium fondé conjointement par Circle et Coinbase en 2018. Lors de la dissolution du consortium en 2023, Circle a payé à Coinbase une valeur d'actions d'environ 200 millions de dollars pour s'assurer l'exclusivité du droit d'émission. À l'époque, le droit d'émission valait effectivement ce prix.

Depuis lors, l'inclinaison de la table de négociation a traversé trois phases :

Première phase (2018-2024) : Partage des revenus

L'émetteur et le distributeur partagent les revenus de la gestion des réserves. En 2024, les coûts de distribution payés par Circle à Coinbase s'élevaient à environ 900 millions de dollars, représentant 90 % de ses coûts de distribution totaux. La même année, dans le cadre de sa coopération avec Binance, Circle a également prépayé 60 millions de dollars. À ce stade, les coûts de distribution étaient déjà lourds, mais au moins Circle pouvait encore verrouiller les canaux de distribution en payant une contrepartie.

Deuxième phase (septembre 2025 - mai 2026) : Commoditisation de l'émission

Plusieurs institutions ont lancé des services d'émission de stablecoins (Paxos USDG, Agora, M0, etc.), faisant de l'émission de stablecoins un service achetable. La substitution ne s'est pas produite immédiatement — Hyperliquid avait émis son propre USDH, mais en raison d'une liquidité et de paires de trading insuffisantes, l'offre est restée stagnante autour de 100 millions de dollars pendant longtemps, tandis que l'USDC est resté à 5 milliards de dollars.

Cependant, Hyperliquid a finalement abandonné l'USDH pour prendre environ 90 % des revenus des réserves de l'USDC. L'auto-émission a performé médiocrement, mais les conditions obtenues via la distribution étaient meilleures. Cela montre qu'un substitut n'a pas besoin de réussir ; tant que le canal de distribution est solide, sa seule existence peut améliorer le pouvoir de négociation. Les deux parties reconnaissent effectivement que la distribution décide de tout.

Troisième phase (juin 2026) : Fissures dans le modèle économique de l'émetteur

Fournir uniquement le service unique d'émission de stablecoins ne suffit plus à soutenir l'activité. L'OUSD impose zéro frais et zéro limite sur le minting et le rachat, et retourne la majorité des revenus des réserves aux partenaires, l'émetteur ne percevant qu'une faible frais de gestion. Alors que l'émetteur et le distributeur négociaient auparavant le partage des revenus, la structure est désormais devenue « il n'y a rien à partager ». L'émission est passée d'une activité à marge élevée à une infrastructure publique entretenue conjointement par les partenaires de distribution.

Le point clé est qu'un précédent clair s'est formé : un distributeur détenant 8 % de l'offre en circulation a pris 90 % des revenus des réserves. Compass Point estime que cette seule transaction avec Hyperliquid effacera à elle seule 60 à 80 millions de dollars d'EBITDA annuel combiné pour Circle et Coinbase. Les autres canaux détenant les 92 % restants de l'offre en circulation — échanges centralisés, DEX de contrats perpétuels, protocoles de prêt, portefeuilles, courtiers, etc. — n'ont aucune raison de ne pas progressivement formuler les mêmes exigences.

La fin du modèle d'émetteur indépendant ? Où va le marché ensuite

Si l'émission est commoditisée, alors les entreprises qui ne font que l'émission doivent prouver à nouveau leur valeur existentielle. Tout ce qui se passe actuellement sur le marché des stablecoins est soit une tentative de le prouver, soit l'action d'une partie qui n'a plus besoin de le prouver.

Marché fragmenté sans négociation : Tether détient 59 % de part de marché des stablecoins avec une offre de 186,7 milliards de dollars en USDT, mais aucun distributeur unique ne détient un volume d'une telle ampleur. L'USDT représente 88,5 % de l'activité des stablecoins au Nigeria et 90,2 % des ordres sur Binance P2P au Venezuela, avec plus de 600 milliards de dollars de flux mensuels en Asie, en Afrique et en Amérique latine, principalement sous forme de petites transactions individuelles inférieures à 1 000 dollars. Dans un marché où des millions d'utilisateurs détiennent chacun moins de 1 000 dollars, aucune contrepartie de négociation ne peut s'asseoir à la table de négociation.

Avantage concurrentiel des licences locales : Les licences locales suivent une logique différente — éliminer les alternatives pour les distributeurs par la loi. SBI est le seul opérateur au Japon pouvant traiter l'USDC, superposant également échange, prêt, distribution RLUSD et JPYSC, formant une structure de groupe intégrée émission et distribution. StraitsX à Singapour occupe également plus de 70 % de part de marché des stablecoins non USD en Asie du Sud-Est grâce à XSGD (le seul stablecoin en dollars de Singapour approuvé par la MAS), et bien que sa capitalisation boursière ne soit que de 13 millions de dollars, l'espace de sécurité fourni par la régulation locale reste néanmoins étroit.

L'émetteur entre dans la distribution : Circle étend ses propres canaux de distribution, y compris Arc, CPN et la banque fiduciaire, etc. Par rapport au partage des revenus avec des distributeurs externes, elle tente d'obtenir de nouvelles sources de revenus telles que les frais de Gas et les frais de paiement, en parallèle des revenus de gestion des réserves. Le CFO de Circle mentionnant l'opération de validateur sur Arc comme source de revenus alternative appartient également à la même logique. Mais plus elle contrôle directement la distribution, plus il est facile de former un dilemme concurrentiel avec les partenaires existants.

Le distributeur entre dans l'émission : les opérateurs de distribution construisent conjointement une infrastructure d'émission (comme OUSD), ou lancent davantage leurs propres stablecoins. Western Union intègre l'USDPT dans son réseau de transferts de fonds mondial, Fidelity promeut le FIDD, et U.S. Bancorp promeut également son propre stablecoin. Les entreprises possédant des canaux de distribution n'ont aucune raison de ne pas émettre un stablecoin en leur propre nom.

Externalisation de l'émission : L'entité qui émet effectivement l'USDPT n'est pas Western Union, mais la banque à charte fédérale Anchorage Digital Bank. Agora, M0 et Bridge font également des affaires similaires, et Circle elle-même fournit des services d'émission en marque blanche, permettant à d'autres distributeurs d'émettre des stablecoins basés sur l'USDC.

Le droit d'émission est passé de « tout » dans l'activité des stablecoins à « une fonction unique ». S'ensuit une baisse de la valorisation du droit d'émission par le marché, ainsi qu'une probabilité accrue que le modèle d'émetteur indépendant ne soit qu'un modèle de transition. La performance de liquidité de l'OUSD au début du second semestre, les changements dans les coûts de distribution de Coinbase et Circle, ainsi que le processus d'extension du réseau de distribution des stablecoins locaux, confirmeront successivement cette direction.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News