Décryptage du rapport de recherche de Goldman Sachs : Circle et USDC quittent l'univers crypto, les paiements transfrontaliers et les agents IA deviennent le nouveau champ de bataille

TechFlow SélectionTechFlow Sélection

Décryptage du rapport de recherche de Goldman Sachs : Circle et USDC quittent l'univers crypto, les paiements transfrontaliers et les agents IA deviennent le nouveau champ de bataille

Le positionnement institutionnel de l'USDC est une épée à double tranchant.

Rédigé par : Rita

Guide TechFlow

Goldman Sachs a publié le 5 juillet le compte rendu de la réunion avec la direction de Circle Internet Group (CRCL.US). Circle est l'émetteur de l'USDC. Le message central de cette réunion est le suivant : les stablecoins sont en train de passer d'outils marginaux dans le monde crypto à des infrastructures pour la finance traditionnelle et l'économie de l'IA. Les cas d'usage de l'USDC s'étendent rapidement, des transactions crypto aux paiements transfrontaliers, au commerce électronique de consommation, au règlement sur les marchés de capitaux, et même aux paiements par agents IA. Goldman Sachs attribue une notation Neutre à Circle, avec un objectif de cours de 96 dollars, le cours actuel étant de 64,62 dollars, soit un potentiel de hausse d'environ 48,6 %.

La croissance des stablecoins s'est découplée du cycle du marché crypto

La direction de Circle a répété à plusieurs reprises lors de la réunion un jugement : la croissance des stablecoins s'est découplée des fluctuations du marché crypto. Au cours des derniers trimestres, le volume des transactions et les prix du marché crypto ont été à la baisse, mais la capitalisation boursière et le volume des transactions des stablecoins continuent de progresser.

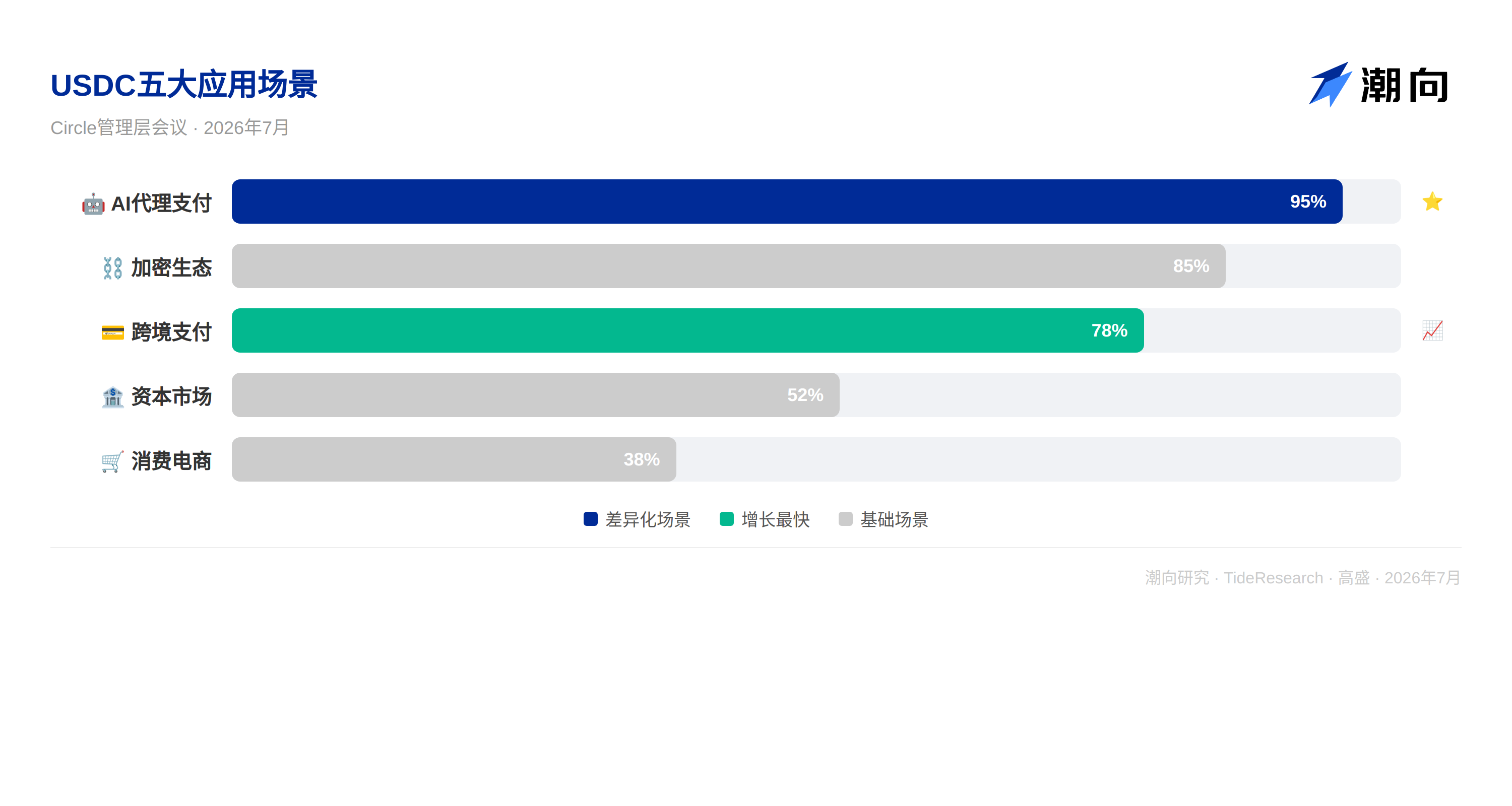

La raison réside dans la diversification des cas d'usage. Circle divise les scénarios d'application de l'USDC en cinq niveaux, couvrant le spectre complet de l'écosystème crypto aux paiements par agents IA.

L'écosystème crypto est la base de l'USDC, collaborant avec des plateformes à croissance rapide comme Hyperliquid pour expandre continuellement la liquidité.

Les paiements transfrontaliers et la gestion de la trésorerie sont actuellement les secteurs à la croissance la plus rapide. Le règlement instantané et les coûts de transaction extrêmement faibles de l'USDC sont en train de transformer les processus traditionnels de paiement transfrontalier bilatéral. Circle mentionne que la demande de stablecoins libellés en dollars est particulièrement forte sur les marchés émergents ; il s'agit d'une tendance de « dollarisation numérique », où les gens utilisent l'USDC pour remplacer la monnaie locale ou des systèmes bancaires peu fiables.

Les cas d'usage dans le commerce électronique de consommation commencent également à se concrétiser. Des plateformes de commerce électronique grand public comme Stripe et Shopify ont commencé à prendre en charge les paiements en USDC ; les utilisateurs peuvent choisir directement de payer en USDC lors du checkout. Les cartes de crédit liées aux stablecoins émergent également, permettant aux utilisateurs de détenir et de dépenser des stablecoins.

La percée sur les marchés de capitaux est encore plus cruciale. Circle voit le potentiel de l'USDC en tant que garantie pour les produits dérivés et monnaie de règlement. Récemment, la CFTC a approuvé que les commissionnaires sur futurs (FCM) considèrent certains stablecoins comme des garanties facilement liquidables, ce qui constitue un catalyseur institutionnel important. La tokenisation d'actifs du monde réel élargit également les scénarios d'application de l'USDC ; les stablecoins sont l'outil de règlement en cash natif pour les transactions on-chain.

Le scénario différenciant le plus souligné par Circle est le paiement par agents IA. Les agents IA exécutent désormais des activités économiques de manière autonome ; x402 est actuellement le protocole de paiement par agents leader, et l'USDC représente environ 99 % de toutes les transactions sur ce protocole. Les agents IA ont besoin d'un règlement atomique et de coûts de transaction extrêmement faibles ; les stablecoins sont l'outil de paiement le plus approprié.

La barrière concurrentielle de l'USDC est l'effet de réseau

La direction estime que les stablecoins sont une activité typique à effet de réseau. Le réseau de l'USDC est une infrastructure financière Internet publique, accessible à tous, utilisable par les particuliers, les entreprises et les développeurs.

Circle a énuméré trois avantages concurrentiels majeurs de l'USDC.

Premièrement, l'étendue de la distribution et de l'écosystème de plateformes. L'USDC renforce la liquidité en ajoutant continuellement des partenaires, formant un effet « supernova de liquidité ». Il est difficile pour les nouveaux stablecoins de reproduire cet effet de réseau, car il existe un problème de démarrage à froid : sans liquidité, pas d'utilisateurs ; sans utilisateurs, pas de liquidité.

Deuxièmement, la profondeur de la liquidité mondiale. L'USDC dispose d'une liquidité profonde sur les exchanges, les marchés de gré à gré, les réseaux de paiement et les marchés de garanties ; cette profondeur constitue en soi un fossé concurrentiel.

Troisièmement, l'infrastructure de conformité. L'USDC dispose d'un cadre réglementaire dans plusieurs juridictions ; la direction estime que c'est précisément un moteur clé pour l'adoption institutionnelle, et non une contrainte.

En matière de concurrence, Circle distingue deux types d'adversaires. Le premier sont les dépôts tokenisés, des certificats de dépôt numériques émis par les banques. Circle estime que les stablecoins sont plus avantageux que les dépôts tokenisés, car les stablecoins sont ouverts, interopérables, sans risque de crédit bancaire et entièrement réservés. L'autre type concerne les nouveaux concurrents de stablecoins ; Circle prévoit l'émergence de davantage de nouveaux stablecoins, mais ils ne disposent pas de l'effet de réseau accumulé par Circle depuis plus de dix ans.

La différence entre les dépôts tokenisés et les stablecoins est structurelle

Circle estime que la différence entre les stablecoins et les dépôts tokenisés est structurelle, et ne se limite pas à une question de priorité.

Les stablecoins sont un système financier Internet public et ouvert, accessible à tous, où la liquidité peut circuler librement entre les plateformes. Les dépôts tokenisés ressemblent davantage à une extension du système bancaire, restant confinés dans un écosystème bancaire unique ou une alliance. Ce sont deux architectures complètement différentes : les stablecoins sont natifs d'Internet, les dépôts tokenisés sont une mise à niveau numérique du système bancaire.

Une autre différence clé est le risque de crédit. Les stablecoins sont de l'argent numérique entièrement réservé et sans risque de crédit. Les dépôts tokenisés sont essentiellement des passifs bancaires, comportant un risque de crédit bancaire. Aux yeux de Circle, cette différence est fondamentale.

Circle : trois produits stratégiques visant à transformer le stablecoin en système d'exploitation

Circle n'est pas seulement un émetteur de stablecoins ; l'entreprise se transforme en une plateforme financière Internet. La direction a souligné trois produits stratégiques lors de la réunion.

Arc est la blockchain Layer 1 publique développée en interne par Circle, positionnée comme un système d'exploitation financier intégré, visant à améliorer la liquidité et l'interopérabilité, attirant particulièrement les institutions financières traditionnelles.

Circle Payments Network (CPN) est un produit de paiement transfrontalier qui permet des paiements transfrontaliers plus rapides et plus efficaces grâce au règlement par blockchain ; l'adoption institutionnelle est en croissance.

Agentic Stack est une gamme de produits destinée aux agents IA, visant à maintenir la part dominante de l'USDC dans les activités économiques liées à l'IA. Compte tenu du fait que l'USDC représente déjà environ 99 % du volume des transactions sur le protocole x402, l'avantage du premier mover dans ce domaine est évident.

La réglementation est un catalyseur, pas une contrainte

Le marché s'est toujours inquiété de ce que la réglementation des stablecoins puisse limiter le modèle commercial de Circle, mais la direction de Circle a offert une interprétation totalement opposée. Si la loi sur la structure du marché CLARITY Act est adoptée, Circle estime que ce sera un catalyseur pour la croissance de l'USDC et non une contrainte commerciale. Il y a trois raisons : la loi permet aux émetteurs de continuer à inciter la distribution via le partage des revenus, Circle peut donc continuer à étendre ses partenaires ; la loi pourrait débloquer l'adoption crypto au niveau institutionnel, apportant un volume d'utilisation de stablecoins plus important ; la loi encourage les mécanismes de récompense basés sur l'utilisation plutôt que la détention passive, ce qui stimulera l'utilisation active de l'USDC et réduira l'accumulation inactive.

Perspective TechFlow

Goldman Sachs attribue une notation Neutre à Circle, mais ce compte rendu lui-même en dit long. Circle est en train d'étendre l'USDC d'un outil de transaction crypto à une infrastructure financière Internet ; cette direction est la bonne.

Il vaut la peine de se demander : quelle est la profondeur réelle du fossé concurrentiel de Circle ? L'effet de réseau existe bel et bien, mais le plus grand concurrent de l'USDC, l'USDT, reste leader en termes de capitalisation boursière des stablecoins. L'avantage de conformité sur lequel Circle dépend est précisément perçu comme une faiblesse par les fondamentalistes crypto : la transparence signifie une possibilité de réglementation, et la possibilité de réglementation signifie une possibilité de gel. Le positionnement institutionnel de l'USDC est une épée à double tranchant.

Un autre point digne d'attention est le cadre d'évaluation de Goldman Sachs. Un objectif de cours de 96 dollars correspond à un ratio cours/bénéfice de 35 fois, mais la rentabilité actuelle de Circle dépend fortement des revenus d'intérêts des actifs de réserve. Si les taux d'intérêt baissent, les bénéfices de Circle seront directement sous pression ; ce risque est légèrement évoqué dans le compte rendu, mais son impact réel sur l'évaluation est plus important que la réglementation.

Avertissement

Cet article est une compilation et une interprétation par TechFlow Research de rapports de recherche de courtiers tiers. Les notations, objectifs de cours, prévisions de bénéfices et jugements connexes cités dans le texte sont les opinions des analystes de ce courtier, représentant uniquement la position de leur institution, ne représentant pas la position de TechFlow Research, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News