OpenUSD s'attaque à USDC, le fossé défensif de Circle est-il encore solide ?

TechFlow SélectionTechFlow Sélection

OpenUSD s'attaque à USDC, le fossé défensif de Circle est-il encore solide ?

Celui qui contrôle les canaux de distribution contrôle l'avenir.

Auteur : Tanay Ved

Traduction : TechFlow

Note de la rédaction TechFlow : 140 institutions lancent conjointement OpenUSD, distribuant les intérêts des réserves aux réseaux partenaires plutôt que de les conserver elles-mêmes en tant qu'émetteur ; le cours de l'action Circle chute de 17 % en une journée. Mais les données on-chain montrent que USDC est déjà profondément intégré à des scénarios clés comme Coinbase et Hyperliquid, représentant 79 % des 38 billions de dollars de volume de transferts réglés en 2026. L'essence de cette guerre n'est pas de se disputer le stock existant, mais de redistribuer les revenus des réserves "passifs" — qui contrôle le canal de distribution contrôle l'avenir.

Points clés

OpenUSD remet en question le modèle d'émission traditionnel, distribuant les revenus des réserves à plus de 140 réseaux partenaires, compressant les marges de Circle, plutôt que de voler directement le volume en circulation de USDC.

USDC est un stablecoin à taux de rotation élevé, ayant réglé 79 % des environ 38 billions de dollars de volume de transferts on-chain en 2026, ancrant la liquidité des principales exchanges, des marchés de prêt DeFi et des plateformes de contrats perpétuels.

Les partenariats de distribution de Circle (comme Coinbase, Hyperliquid) et son positionnement réglementaire renforcent l'effet de réseau de USDC, en faisant le canal dollar de choix pour de nombreux scénarios et cas d'utilisation.

Introduction

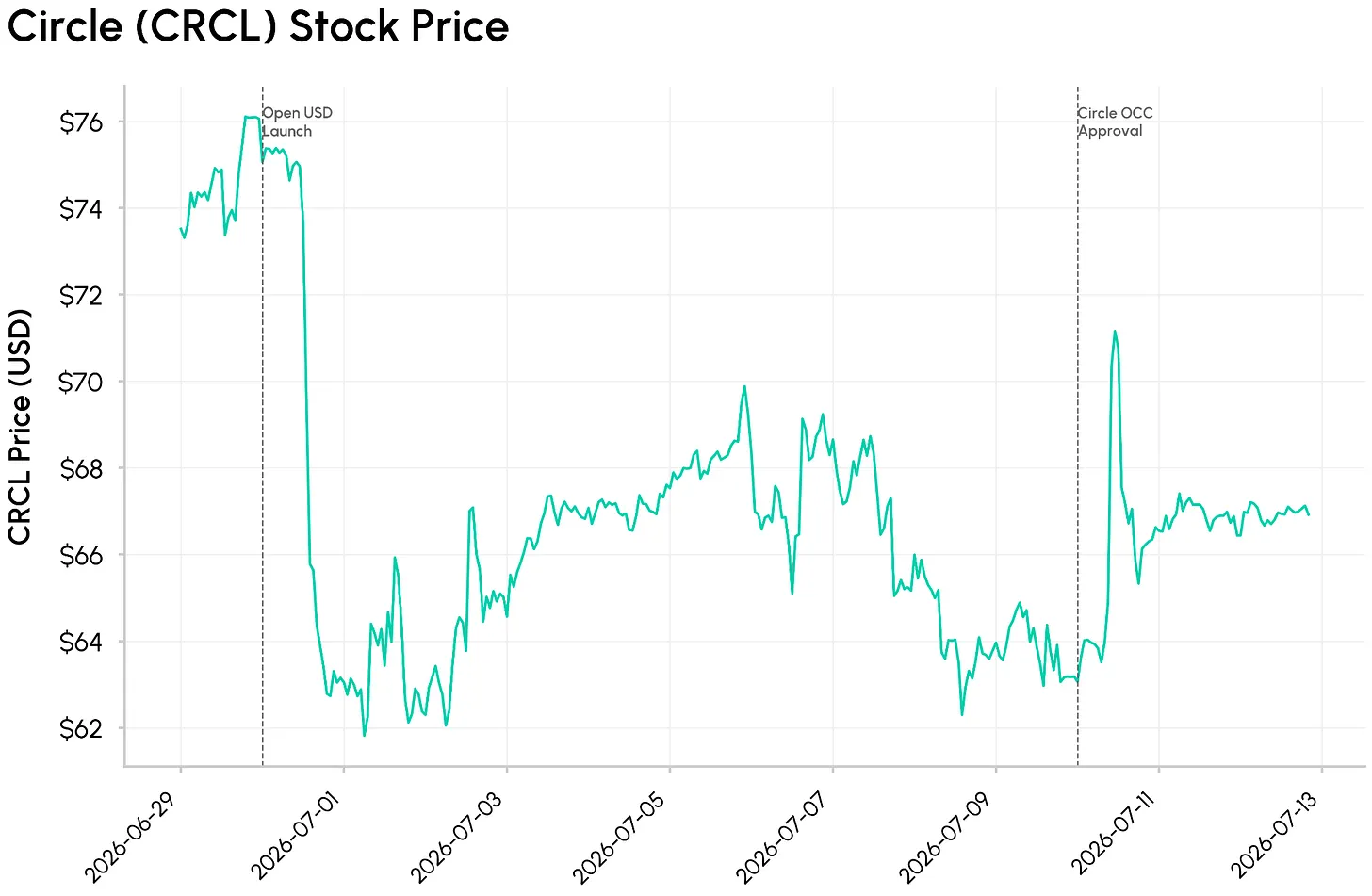

Le 30 juin, l'alliance Open Standard, composée de 140 entreprises de paiement et banques dont Stripe, BlackRock et Coinbase, a annoncé le lancement d'OpenUSD (OUSD), un stablecoin soutenu 1:1 par des réserves en dollars. Notamment, OpenUSD distribue presque tous les intérêts des réserves à plus de 140 réseaux partenaires entreprises, plutôt qu'à un seul émetteur comme Tether ou Circle.

La nouvelle a provoqué une chute brutale du cours de l'action Circle, CRCL ayant baissé de 17 % le 30 juin. Il ne s'agit pas seulement du lancement d'un nouveau stablecoin, OUSD représente un défi direct au modèle d'émission traditionnel — dans lequel les revenus des réserves appartiennent principalement à l'émetteur du stablecoin. OUSD constitue-t-il une menace réelle pour les marges de Circle et les effets de réseau enracinés derrière la domination de USDC ?

Dans cette édition de State of the Network, nous explorons si le lancement d'OpenUSD constitue une menace structurelle pour le modèle commercial de Circle et l'effet de réseau de USDC, ou si les données on-chain racontent une histoire différente de la réaction du marché boursier.

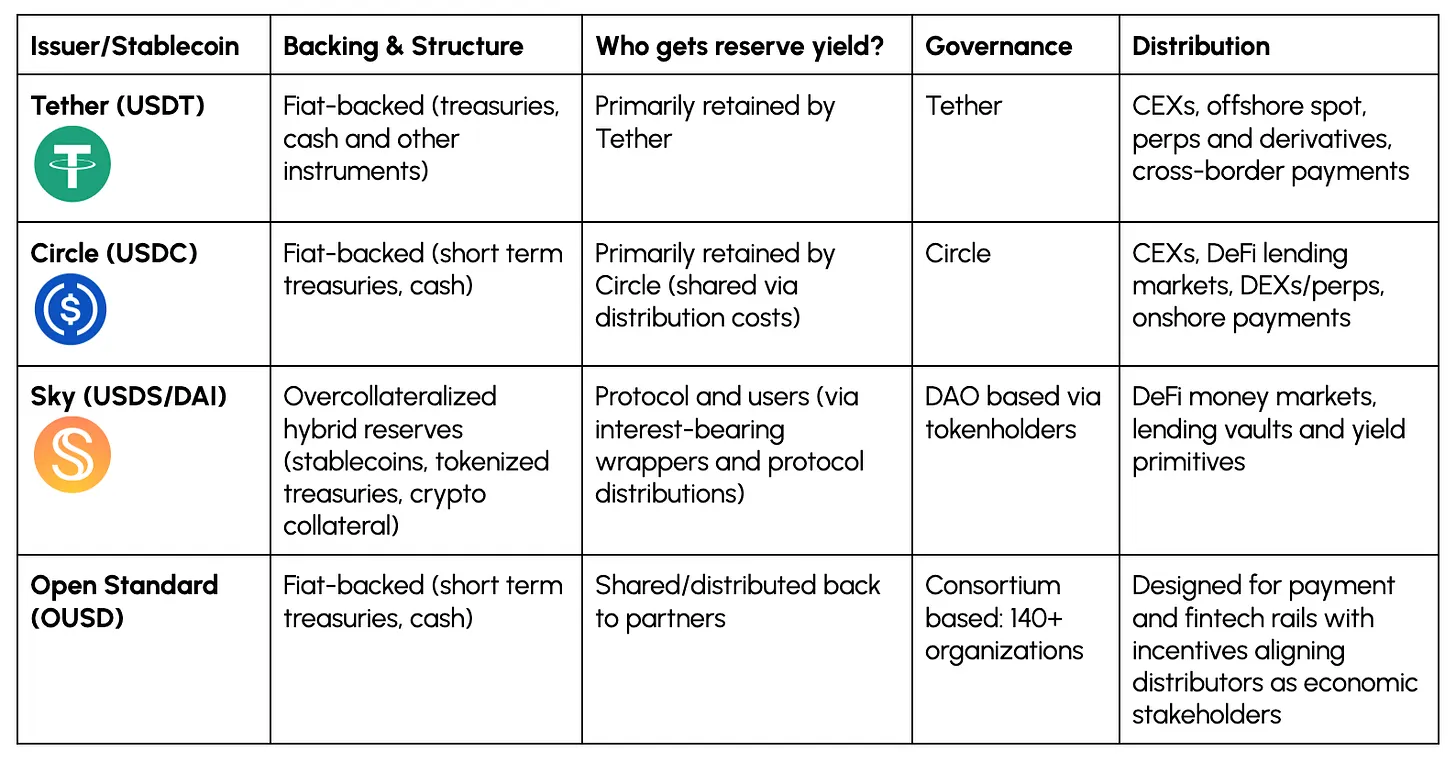

Modèles d'émission de stablecoins : Qui capture le float ?

Ci-dessous, nous examinons les modèles économiques derrière les principaux stablecoins. Un facteur clé de différenciation est qui capture le float, c'est-à-dire les revenus d'intérêts générés par leurs réserves.

Pour les émetteurs comme Tether et Circle, les revenus des réserves appartiennent en grande partie à l'émetteur, générant la majeure partie de leurs revenus. Pour Sky et Ethena, plus de valeur est transmise aux utilisateurs. OUSD introduit un troisième modèle, poussant les revenus des réserves vers le réseau de distribution lui-même — les entreprises contrôlant la distribution aux utilisateurs finaux, telles que les applications fintech, les exchanges, les wallets, les commerçants et les processeurs de paiement.

Cette distinction devient importante car la distribution devient l'un des facteurs clés de différenciation des stablecoins. Le modèle de Circle est un exemple où l'émetteur partage les avantages économiques avec des partenaires clés (notamment Coinbase), tandis qu'OUSD intègre cela dans le modèle.

Comme indiqué dans notre analyse de scénarios précédente, les revenus de Circle sont principalement驱动 par les revenus d'intérêts des soldes USDC. Sur les 2,7 milliards de dollars de revenus de Circle pour l'exercice 2025, 96 % provenaient des revenus des réserves. Une grande partie de cela est partagée avec des partenaires comme Coinbase sous forme de coûts de distribution. Ainsi, les revenus de Circle après déduction des coûts de distribution (RDLC) sont d'environ 1,08 milliard de dollars, ce qui est une mesure utile pour évaluer combien ils conservent après avoir payé la distribution.

La relation avec Coinbase montre clairement comment la valeur des stablecoins revient de plus en plus aux plateformes détenant le float, plutôt qu'à l'émetteur lui-même. Cela soulève une question : la dynamique du pouvoir économique est-elle en train de passer des émetteurs aux réseaux de distributeurs ?

Effets de réseau et distribution derrière USDC

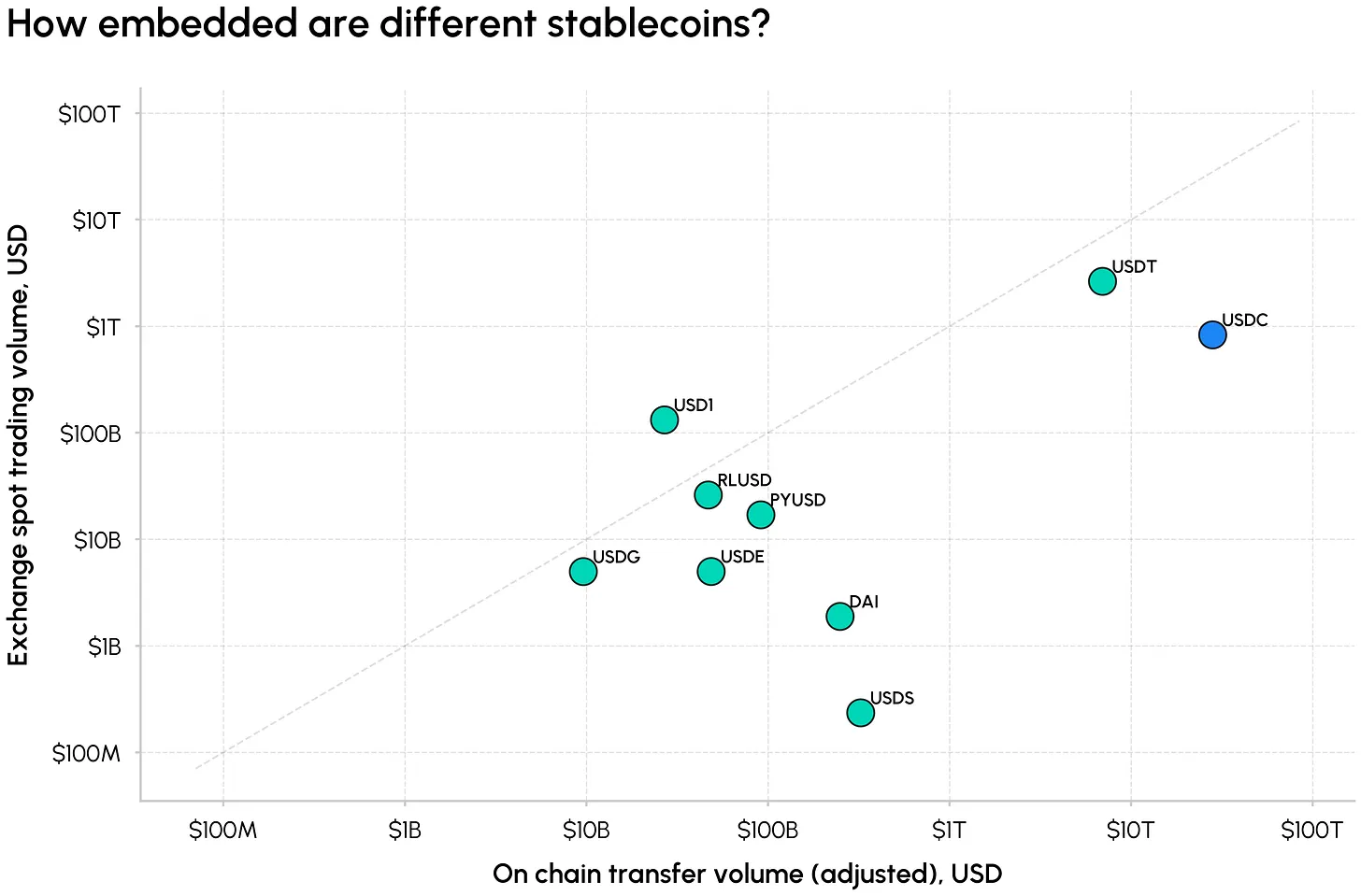

Bien que des dizaines de stablecoins aient inondé le marché ces dernières années, il reste un duopole, USDT et USDC représentant environ 86 % de la part. USDC de Circle représente environ 23 % de cela, avec une capitalisation boursière de 73 milliards de dollars. Cette échelle n'a pas été atteinte du jour au lendemain, mais est le sous-produit d'une liquidité profonde, d'avantages réglementaires et d'une couverture large sur les chaînes et les plateformes de trading.

Le graphique ci-dessous capture l'échelle des différents stablecoins selon deux dimensions : le volume de transferts on-chain (ajusté) et le volume de trading sur les exchanges en juin 2026. USDT et USDC se distinguent par une utilisation de règlement élevée et une activité de trading profonde, tandis que USDS, USDe et PYUSD occupent des positions plus de niche dans la grille. Global Dollar (USDG), un autre stablecoin basé sur une alliance, n'a pas réussi à obtenir une attraction similaire jusqu'à présent.

USDC règle également la majeure partie du volume de transferts on-chain. Au premier semestre 2026, USDC a réglé environ 79 % des 38 billions de dollars de volume de transferts on-chain ajustés, dont Base représente 69 %. USDT représente 7 billions de dollars (environ 18 %), montrant que bien que la circulation de USDC soit plus faible, sa vitesse de rotation est plus élevée que celle de USDT.

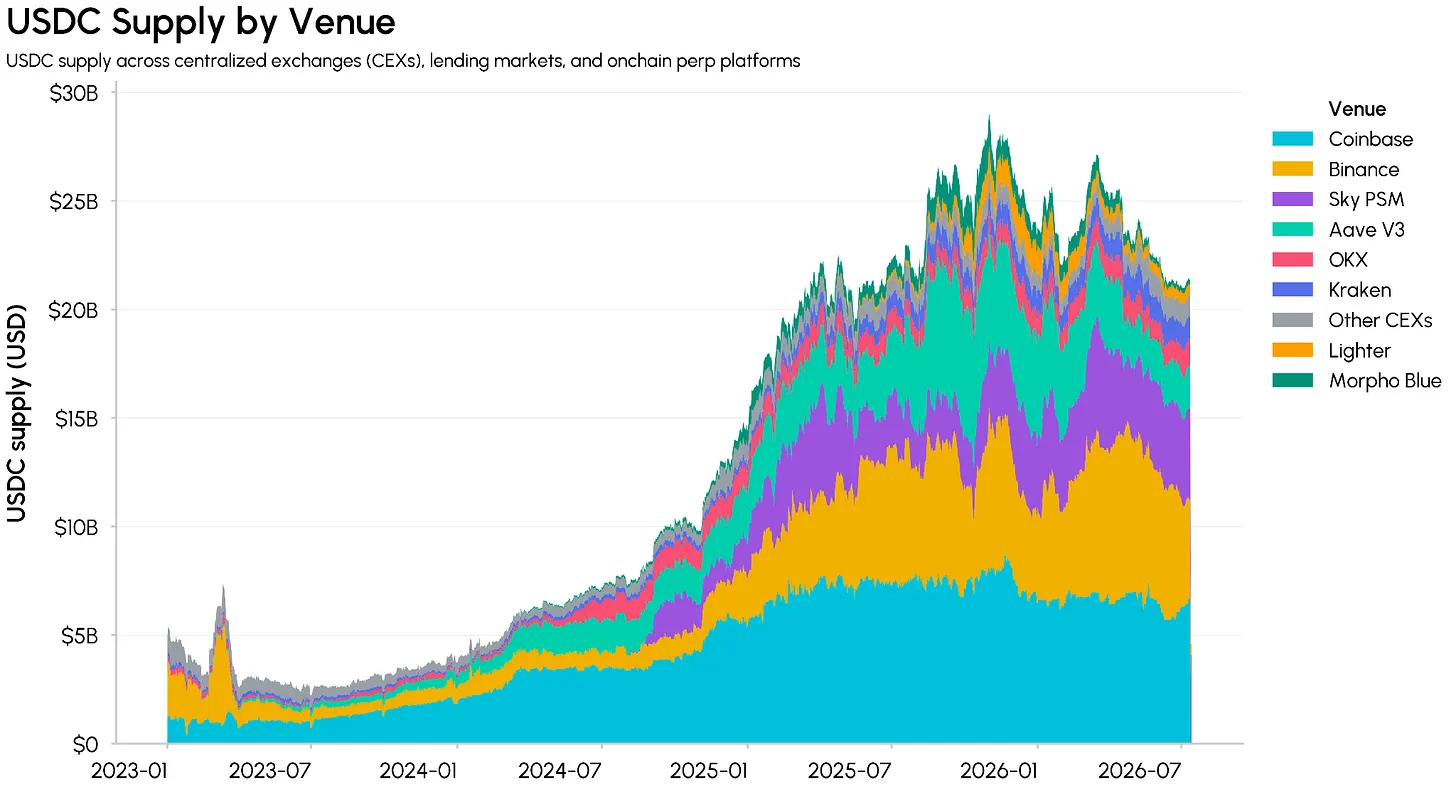

Où se trouve l'offre de USDC ?

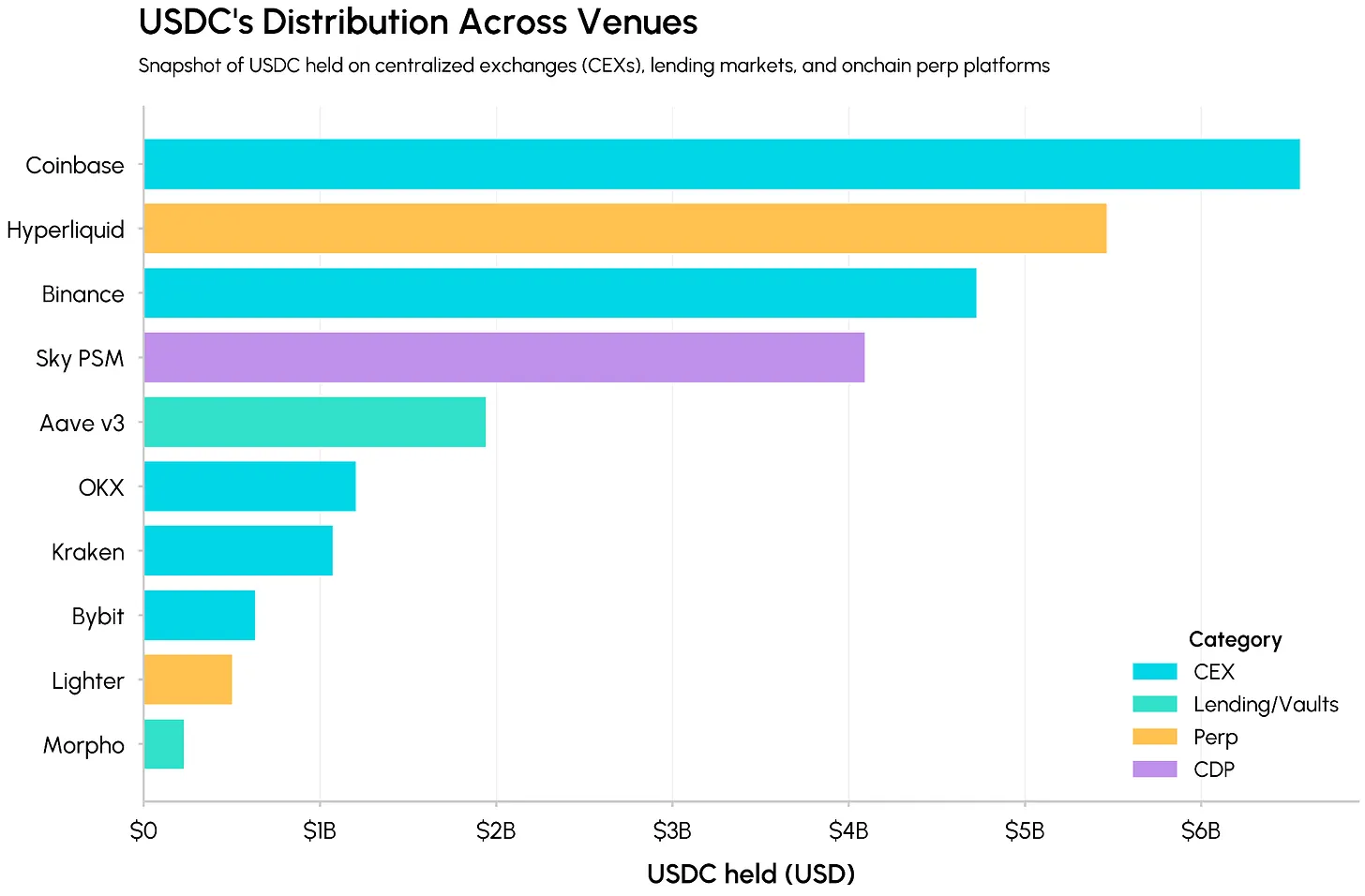

Examinons maintenant où ces USDC sont réellement stockés. Sur les exchanges centralisés, USDC sert d'actif principal de cotation et de règlement, tandis que dans la DeFi, il est stocké dans les marchés monétaires, les coffres, les pools de liquidité DEX, et comme actif collatéral soutenant d'autres stablecoins. Des exchanges comme Coinbase et Binance détiennent des milliards de USDC, tandis que Hyperliquid, Sky PSM et Aave v3 occupent de grands soldes on-chain.

Vu sous l'angle de la relation entre Circle et Coinbase, le changement dans l'économie de l'émetteur devient plus clair. Comme rapporté par Coinbase dans son rapport financier du premier trimestre 2026, environ 25 % de la circulation de USDC est stockée dans les produits Coinbase. Cette couverture permet à Coinbase de capturer environ la moitié de l'économie USDC, en poussant une intégration et une adoption plus profondes, plutôt que de laisser la majeure partie de la valeur à Circle.

Hyperliquid est l'un des exemples les plus clairs récemment. En mai 2026, Coinbase est devenu le déployeur officiel du coffre USDC sur Hyperliquid, Circle devenant le déployeur technique, renforçant le statut de USDC en tant que stablecoin natif de la plateforme. Sous AQAv2, Hyperliquid peut capturer jusqu'à 90 % du rendement des réserves généré par les soldes USDC sur sa plateforme, transférant environ 135 à 160 millions de dollars de revenus annuels de Circle et Coinbase vers le rachat de tokens HYPE et l'écosystème du protocole.

Cela montre comment USDC est intégré au cœur des activités de marché à croissance rapide, y compris les DEX de contrats perpétuels on-chain comme Hyperliquid et Lighter, où l'actif de cotation par défaut peut façonner la liquidité, les préférences de collatéral et d'autres intégrations. Cela illustre également comment les économies des émetteurs et des distributeurs sont déjà entrelacées : des plateformes comme Coinbase et Hyperliquid ne sont plus simplement des lieux détenant USDC, mais des participants économiques clés du float USDC.

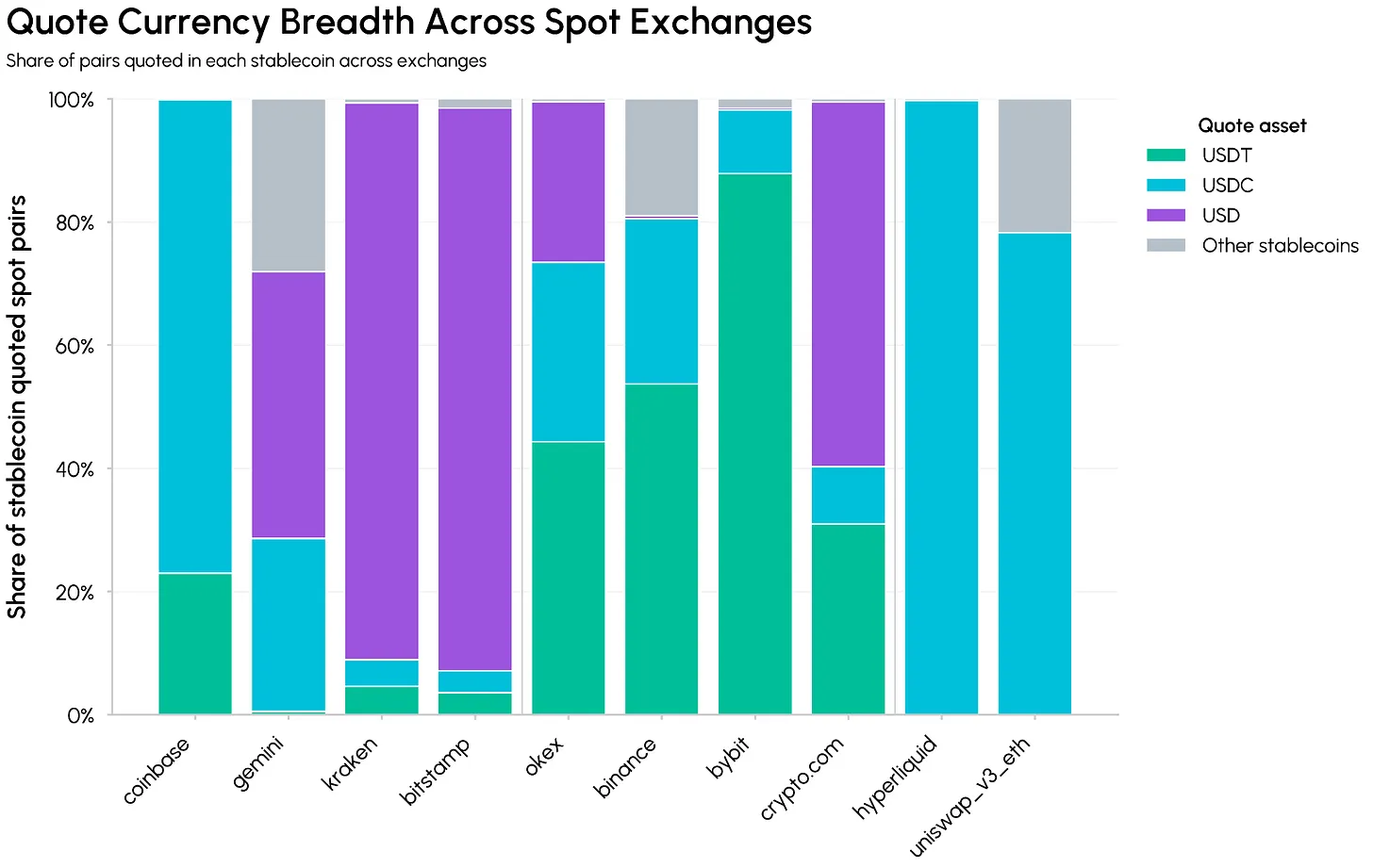

Domination onshore et avantages réglementaires

La domination des stablecoins est également le résultat de la profondeur et de la largeur de la liquidité. Le graphique ci-dessous compare la largeur des actifs de cotation pour USDT, USDC et d'autres stablecoins sur les exchanges spot. Sur les places offshore comme Binance, Bybit et OKX, USDT reste l'ancre pour la grande majorité des marchés libellés en stablecoins.

Les exchanges onshore et réglementés comme Coinbase, Gemini, Kraken, Bitstamp et Crypto.com dépendent fortement des paires de trading USD et USDC, Coinbase unifiant les carnets d'ordres USD/USDC. USDC est également l'actif de cotation dominant sur les places on-chain comme Hyperliquid et Uniswap v3, l'intégrant directement dans la liquidité des contrats perpétuels et de la DeFi.

Dans le même temps, Circle a maintenant obtenu l'approbation de l'OCC pour ouvrir Circle National Trust, une banque de trust nationale qui peut détenir et gérer les réserves USDC sous réglementation fédérale. Cela consolide davantage l'avantage réglementaire de Circle en tant que canal dollar autour duquel les exchanges, protocoles et fournisseurs de paiement sont disposés à construire.

Le paysage concurrentiel des stablecoins évolue autour de qui gagne les revenus des réserves, de la profondeur avec laquelle les différents stablecoins sont intégrés dans l'infrastructure du marché et des cadres réglementaires qui les entourent. OpenUSD est mieux compris comme un réseau de revenus partagés gouverné par une alliance, plutôt qu'une attaque directe contre l'offre existante de USDC, exerçant une pression sur l'économie qui soutient cette offre.

Le concept central est que les revenus des réserves passeront des émetteurs aux réseaux de paiement, wallets, exchanges et autres canaux de distribution qui stimulent l'adoption. Reste à savoir si ce changement est suffisamment puissant pour surmonter la liquidité profonde, la large couverture et les avantages réglementaires de USDC.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News