Analyse du rapport de recherche de Goldman Sachs : première baisse des expéditions de PC en neuf trimestres, la pénurie de composants se poursuivra jusqu'en 2028

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Goldman Sachs : première baisse des expéditions de PC en neuf trimestres, la pénurie de composants se poursuivra jusqu'en 2028

Les grands fabricants sont en train de grignoter les parts de marché des petits fabricants grâce à leurs capacités de gestion de la chaîne d'approvisionnement.

Rédaction : Rita

Guide TechFlow

Goldman Sachs a publié le 8 juillet une interprétation des données préliminaires de l'IDC sur les livraisons de PC pour 2Q26. Les livraisons de PC pour le trimestre ont atteint 68,2 millions d'unités, en baisse de 4,9 % en glissement annuel, mettant fin à neuf trimestres consécutifs de croissance positive. Goldman Sachs attribue ce recul à la pénurie continue de composants clés tels que les puces de stockage et la mémoire, ainsi qu'à la suppression de la demande finale due à la hausse des prix des unités complètes qui en résulte. La situation de tension sur l'offre devrait persister jusqu'au début de 2028, et les grands fabricants, grâce à leur capacité de gestion de la chaîne d'approvisionnement, sont en train de grignoter les parts de marché des petits fabricants.

Fin de neuf trimestres de croissance, la pénurie de composants est la cause principale

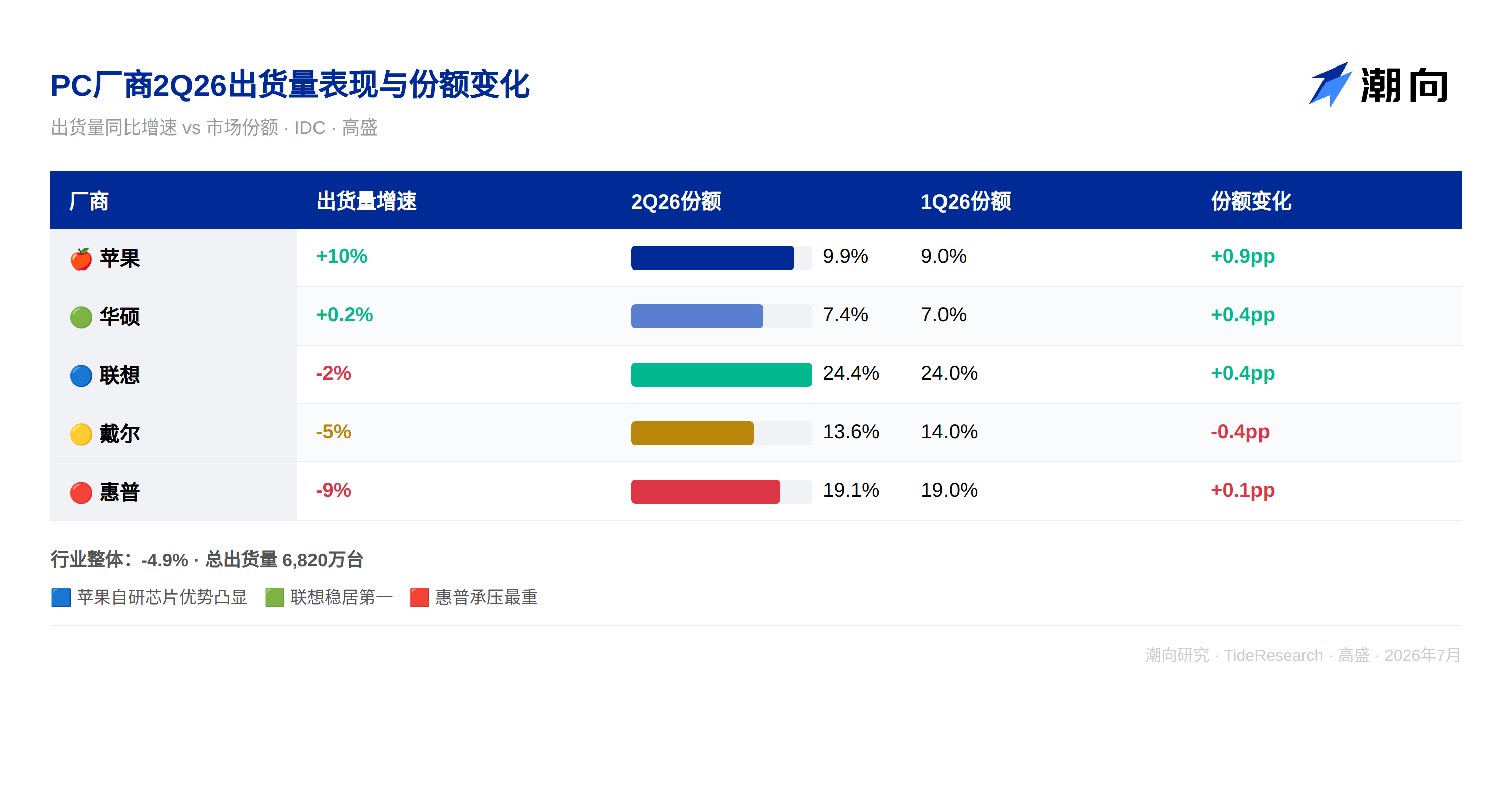

Les livraisons de PC pour 2Q26 ont atteint 68,2 millions d'unités, en baisse de 4,9 % en glissement annuel. Auparavant, l'industrie des PC avait maintenu une croissance positive pendant neuf trimestres consécutifs ; la fin de cette tendance signifie que l'industrie entre dans une phase complètement différente. La dernière fois que l'industrie des PC a connu une baisse trimestrielle en glissement annuel remonte au quatrième trimestre 2023, dans un contexte de double coup dur : épuisement de la demande post-pandémie et excès de stocks. La logique de ce recul est complètement différente cette fois : ce n'est pas que la demande a disparu, c'est que les produits ne peuvent pas être fabriqués.

Citant l'analyse de l'IDC, Goldman Sachs souligne que le moteur principal du recul est la pénurie de composants. La tension sur l'offre de puces de stockage et de mémoire a non seulement limité le volume de production des unités complètes, mais a également fait augmenter leurs prix de vente. Bien que les livraisons aient diminué, les revenus de l'industrie continuent de croître ; l'effet prix compense l'effet volume. Cela signifie que les fabricants de PC « vendent moins de produits » mais « vendent des produits plus chers » ; la hausse de l'ASP pourrait même contribuer positivement aux marges des principaux fabricants.

Goldman Sachs prévoit que la pénurie d'offre durera au moins jusqu'au début de 2028, et les livraisons de PC pour 2H26 pourraient faire face à une baisse plus importante. Cela représente un changement structurel important pour toute la chaîne d'approvisionnement des PC. La logique du cycle des stocks cède la place à la logique de l'allocation des capacités ; la capacité de production des puces de stockage est accaparée par les serveurs AI, et les PC n'obtiennent pas suffisamment de produits.

Apple mène la danse, HP perd du terrain

Les performances des cinq principaux fabricants sont nettement divergentes.

Les livraisons d'Apple ont augmenté de 10 % en glissement annuel, et sa part de marché est passée à 9,9 %, ce qui en fait le seul grand fabricant à réaliser une croissance à deux chiffres. Goldman Sachs estime qu'Apple bénéficie de la stabilité de l'approvisionnement de ses puces auto-développées ainsi que de la résilience de la demande sur le marché haut de gamme. Apple n'a pas besoin de se précipiter sur le marché ouvert pour acheter des puces Intel ou AMD comme les autres fabricants ; la capacité de production des puces de la série M est entièrement garantie par TSMC, et l'autonomie de la chaîne d'approvisionnement s'est transformée en un avantage concret en termes de livraisons en période de pénurie.

Les livraisons de Lenovo ont diminué de 2 %, mais sa part de marché reste élevée à 24,4 %, conservant solidement la première place mondiale. Dell a baissé de 5 %, avec une part de 13,6 %, une performance alignée sur l'ensemble de l'industrie. ASUS a légèrement augmenté de 0,2 %, avec une part de 7,4 %, maintenant à peine un chiffre positif parmi toutes les croissances négatives. Le positionnement d'ASUS sur les PC de jeu et le marché de la consommation haut de gamme l'a aidé à maintenir la résilience de la demande dans un environnement de hausse des prix.

HP est le grand perdant, avec une baisse des livraisons de 9 %, et sa part de marché est tombée à 19,1 %. Goldman Sachs estime que HP est relativement faible en matière de gestion de la chaîne d'approvisionnement et d'achat de composants, et est donc plus touché par la pénurie. La proportion de clients PC grand public et PME de HP est plus élevée, ils sont plus sensibles aux prix, et la perte de clients est la plus grave pendant le cycle de hausse des prix.

Les grands fabricants sont en train de grignoter des parts de marché

Goldman Sachs indique clairement que la pénurie d'offre continue est en train de remodeler le paysage concurrentiel de l'industrie des PC. Les fabricants de plus grande taille, avec des gammes de produits plus riches et une capacité de gestion de la chaîne d'approvisionnement plus forte, en bénéficient.

Apple, Dell et Lenovo sont les trois entreprises que Goldman Sachs a spécifiquement mises en avant. Elles ont un pouvoir de négociation plus fort pour verrouiller l'approvisionnement en composants, des gammes de produits plus diversifiées pour allouer avec flexibilité les ressources rares, et des relations clients plus solides pour absorber les hausses de prix. Dans les mêmes contraintes d'approvisionnement, les petits fabricants n'obtiennent pas de produits, ne peuvent pas augmenter les prix, perdent des clients, et leurs parts de marché sont progressivement érodées.

L'IDC prévoit que cette tendance persistera jusqu'à ce que l'offre revienne à la normale. Cela signifie qu'avant 2028, la concentration de l'industrie des PC continuera d'augmenter. Pour les investisseurs des actions A et de la bourse de Hong Kong, cela signifie que les petites et moyennes usines de sous-traitance dans la chaîne d'approvisionnement nationale des PC pourraient faire face à une pression de contraction des commandes, tandis que les grands fabricants déjà entrés dans la chaîne d'approvisionnement principale d'Apple, Lenovo et Dell (tels que Luxshare Precision, Foxconn Industrial Internet, etc.) pourraient obtenir une allocation de commandes plus stable.

Perspective TechFlow

La fin de neuf trimestres consécutifs de croissance des livraisons de PC signifie que ce point d'inflexion n'est pas seulement une fluctuation temporaire des données de l'industrie, mais que « l'effet d'aspiration » de l'expansion de la puissance de calcul AI sur la chaîne d'approvisionnement technologique traditionnelle est en train de se manifester. La capacité de production de stockage et de mémoire s'oriente vers les serveurs HBM et AI, comprimant directement le côté offre des PC. Le jugement de Goldman Sachs selon lequel la pénurie durera jusqu'au début de 2028 correspond globalement à la prédiction d'un pic du cycle de stockage fin 2027, ce qui indique que le calendrier de reprise de l'offre de PC dépend entièrement du moment où l'occupation de la capacité de stockage par l'AI s'atténuera.

Les changements de parts de marché des principaux fabricants offrent une autre perspective. L'écart entre Apple +10 % et HP -9 % montre que, sous les mêmes contraintes d'approvisionnement, les différences de capacité de gestion de la chaîne d'approvisionnement peuvent se traduire directement par un transfert de parts de marché. Pour les investisseurs qui suivent la chaîne d'approvisionnement des PC, cette pénurie n'est pas un simple « ralentissement de l'industrie », mais un remaniement piloté par l'offre : les grandes entreprises raflent la mise, les petites ont les restes, et celles qui décrochent n'ont même rien.

La combinaison « croissance des revenus, baisse des livraisons » mentionnée par Goldman Sachs mérite un suivi continu. Si les revenus de l'industrie des PC continuent de croître tandis que les livraisons continuent de baisser, cela signifie que la hausse de l'ASP compense la réduction du volume, et les marges des principaux fabricants pourraient augmenter au lieu de diminuer. Si cette logique se confirme, les fournisseurs de composants de la chaîne industrielle des PC (en particulier les composants haut de gamme à prix unitaire plus élevé) pourraient bénéficier davantage que les usines d'assemblage d'unités complètes.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par Recherche TechFlow d'un rapport de recherche d'un courtier tiers (Goldman Sachs, 8 juillet 2026). Les notations, prix cibles, prévisions de bénéfices et jugements connexes cités dans l'article sont les opinions des analystes de ce courtier, ne représentent que la position de leur institution, ne représentent pas les opinions de Recherche TechFlow et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News