Analyse du rapport de recherche de Morgan Stanley : les bénéfices de Samsung au 2Q26 multipliés par 18, la dynamique de rentabilité demeure robuste.

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de Morgan Stanley : les bénéfices de Samsung au 2Q26 multipliés par 18, la dynamique de rentabilité demeure robuste.

Si la guidance 3Q continue de dépasser les attentes, la valorisation de Samsung pourrait connaître une réévaluation systémique.

Rédigé par : Rita

Guide TechFlow

Samsung Electronics a publié ses résultats préliminaires pour le 2T26 le 7 juillet : un bénéfice d'exploitation de 89,4 billions de wons (environ 58,4 milliards de dollars), en hausse de 1810 % en glissement annuel et de 57 % en glissement trimestriel, un chiffre d'affaires de 171 billions de wons, en hausse de 129 % en glissement annuel, dépassant tous deux les attentes du marché. Ce chiffre dépasse les 53,5 milliards de dollars de Nvidia au trimestre précédent, faisant de Samsung l'entreprise ayant le bénéfice d'exploitation trimestriel le plus élevé au monde.

Morgan Stanley a fourni une interprétation immédiate : conforme aux attentes, mais la dynamique de bénéfices reste forte. La marge bénéficiaire de l'activité mémoire dépasse 70 %, la marge d'exploitation globale de l'entreprise atteint 52 %, ce qui reste impressionnant même après déduction d'une provision pour primes aux employés d'environ 10 %. Morgan Stanley maintient sa surpondération sur Samsung et en fait son choix privilégié, avec un objectif de cours de 381 000 wons, contre un cours actuel de 318 000 wons, impliquant une hausse potentielle d'environ 20 %.

La mémoire est le seul protagoniste, avec une marge bénéficiaire dépassant 70 %

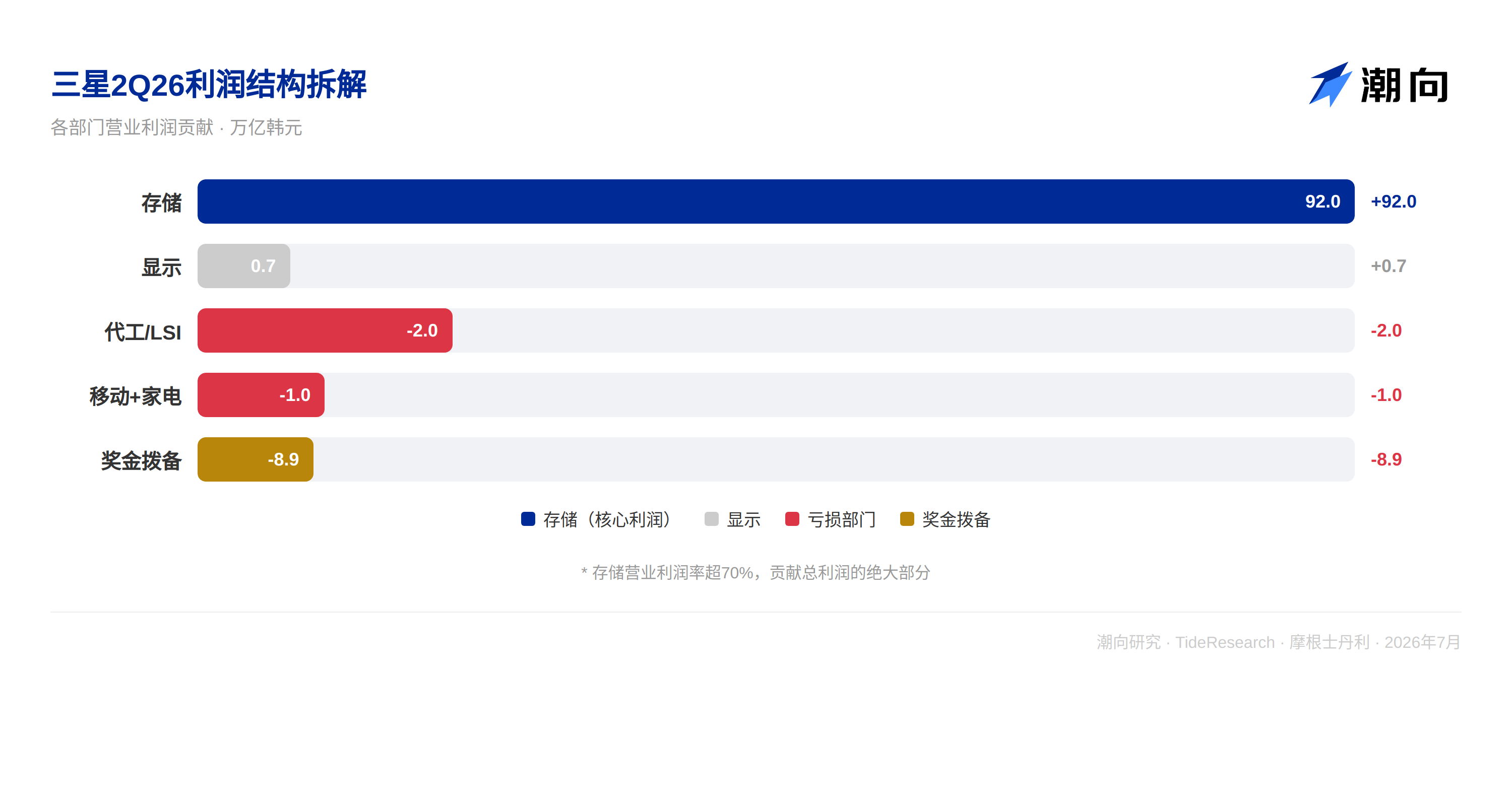

Dans la structure des bénéfices de Samsung pour le 2T26, la mémoire est la force absolue. Morgan Stanley estime que le bénéfice d'exploitation du département mémoire approche les 92 billions de wons, représentant la grande majorité du bénéfice total de l'entreprise. Le prix moyen des DRAM a augmenté d'environ 56 % en glissement trimestriel, s'ajoutant à la force simultanée des prix NAND, la marge d'exploitation de l'activité stockage dépasse 70 %.

Les pertes du département Foundry et puces logiques (LSI) se sont réduites à environ 2 billions de wons, les départements mobile et électroménager ont enregistré une perte combinée d'environ 1 billion de wons, le département affichage a contribué à environ 700 milliards de wons de bénéfices. À l'exception de la mémoire, les autres lignes d'activité restent globalement un frein.

La structure des bénéfices de Samsung Electronics s'est complètement transformée en « domination exclusive du stockage ». Un bénéfice mémoire de 92 billions correspond à un bénéfice total de 89,4 billions, ce qui signifie que toutes les autres activités combinées sont déficitaires. La foundry est en perte, les téléphones sont en perte, l'électroménager est en perte, seul le département affichage a contribué un maigre bénéfice d'environ 700 milliards. Samsung est essentiellement devenue une entreprise de stockage, les autres activités ne font que freiner.

La provision pour primes mange une partie des bénéfices, mais ne peut masquer la véritable dynamique de bénéfices

Il y a un détail facile à ignorer dans les données financières. En mai de cette année, Samsung a conclu un accord avec les employés, liant les primes de performance au bénéfice d'exploitation, allouant 10,5 % du bénéfice d'exploitation annuel du département semi-conducteurs pour des primes spéciales. Morgan Stanley estime que cette provision représente environ 10 % du bénéfice d'exploitation du 2T, soit environ 8,9 billions de wons.

Sans cette provision ponctuelle, le bénéfice d'exploitation de Samsung approcherait les 100 billions de wons. La provision a réduit les chiffres comptables, mais la véritable dynamique de bénéfices est plus forte que le rapport. Morgan Stanley a clairement indiqué dans le rapport, la marge d'exploitation atteint 52 % (activité mémoire supérieure à 70 %), ces données ont été réalisées après la constitution d'énormes provisions pour primes. En d'autres termes, la véritable capacité de bénéfices de Samsung est encore plus forte que ce que le rapport indique.

La provision pour primes aux employés est une variable importante dans la structure des bénéfices de Samsung. Plus le bénéfice d'exploitation annuel de 2026 est élevé, plus le montant absolu de la provision pour primes sera important, mais le ratio de provision est fixe à 10,5 %. Cela signifie qu'à mesure que les bénéfices continuent de croître, le montant de la provision augmentera simultanément, mais ne changera pas la direction de l'expansion continue des bénéfices.

Prévision annuelle de Morgan Stanley : 412 billions de wons, croissance du stockage supérieure à 1100 %

Le jugement central de Morgan Stanley sur Samsung est : le cycle de réparation des bénéfices est loin d'être terminé, le marché n'a peut-être pas encore pleinement intégré l'échelle des bénéfices pour l'ensemble de l'année 2026.

Morgan Stanley prévoit que le bénéfice d'exploitation annuel de Samsung en 2026 atteindra 412 billions de wons, la croissance des bénéfices de l'activité stockage dépasse 1100 %. Si ce chiffre se réalise, cela signifie que les bénéfices de Samsung en 2026 augmenteront de plus de 50 fois par rapport à 2025. Le bénéfice d'exploitation annuel de Samsung en 2025 n'était que d'environ 7,7 billions de wons, alors que le seul deuxième trimestre de 2026 est déjà à 89,4 billions.

Morgan Stanley pense que ce n'est pas impossible, car le cycle de stockage actuel est différent de tous les précédents. La demande des centres de données AI pour les HBM et DDR5 continue de comprimer l'offre de stockage traditionnel, et l'expansion de la capacité du côté de l'offre nécessite au moins 2 à 3 ans pour être libérée de manière significative. La durée du décalage entre l'offre et la demande dépasse de loin les attentes du marché.

Suivez deux variables clés. La première est les accords d'approvisionnement à long terme (LTA). Les fabricants de stockage signent de plus en plus d'accords à long terme avec les clients, Morgan Stanley pense que cela améliorera considérablement la prévisibilité et la stabilité des bénéfices de Samsung, réduisant la tarification de l'incertitude du marché sur les fluctuations cycliques. Si les LTA deviennent la norme de l'industrie, la méthode d'évaluation des actions de stockage pourrait devoir passer des actions cycliques aux actions de croissance.

La seconde est la demande continue de stockage avancé pour le calcul AI. Les nœuds technologiques de Samsung au niveau des DRAM et de la couche de base logique sont plus avancés que ceux des concurrents, l'avantage du « ratio calcul-puissance » s'élargit. Dans un contexte où la consommation d'énergie du calcul AI devient de plus en plus un goulot d'étranglement, l'avantage de processus avancé de Samsung pourrait se transformer en une prime de pouvoir de fixation des prix continue.

Perspective TechFlow

Le cours de l'action Samsung a augmenté de 165 % cette année, dépassant déjà presque tous les pairs, mais Morgan Stanley recommande toujours la surpondération. La contradiction centrale réside dans le fait : le marché évalue Samsung comme une « action cyclique », donnant une valuation de milieu de cycle, mais Morgan Stanley pense que l'intensité et la durabilité de ce cycle de stockage dépassent de loin toutes les précédentes.

Morgan Stanley a utilisé une comparaison très directe : le cours actuel de l'action Samsung correspond à un ratio cours/bénéfice 2026 de seulement 6,6 fois, un ratio cours/valeur comptable de 3,2 fois. Si l'on suit la prévision de bénéfice annuel de 412 billions de wons de Morgan Stanley, le ratio cours/bénéfice implicite est d'environ 5,5 fois. Pour une entreprise avec une marge d'exploitation dépassant 50 % et en position d'oligopole dans le domaine du stockage AI, cette valuation n'est clairement pas chère.

Le point de validation est la conférence téléphonique sur les résultats du 30 juillet. Les directives 3T données par la direction à ce moment-là seront plus importantes que les résultats préliminaires eux-mêmes, ce que le marché veut savoir n'est pas seulement « combien a-t-on gagné dans le passé », mais « combien de temps pourra-t-on gagner à l'avenir ». Si les directives 3T continuent de dépasser les attentes, la valuation de Samsung pourrait connaître une réévaluation systématique.

Avis de non-responsabilité

Cet article est un résumé et une interprétation par TechFlow Research d'un rapport de recherche d'un courtier tiers (Morgan Stanley, 7 juillet 2026). Les ratings, objectifs de cours, prévisions de bénéfices et jugements connexes cités dans le texte sont les opinions des analystes de ce courtier, représentent uniquement la position de leur institution, ne représentent pas la position de TechFlow Research, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News