Analyse du rapport de recherche de JPMorgan : les bénéfices de Samsung sont robustes mais sous pression à court terme, la certification A14 de TSMC est un catalyseur clé pour la chaîne d'équipements

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche de JPMorgan : les bénéfices de Samsung sont robustes mais sous pression à court terme, la certification A14 de TSMC est un catalyseur clé pour la chaîne d'équipements

Pour la chaîne d'équipements, privilégiez la substitution nationale ; pour la chaîne de fabrication, privilégiez les percées des procédés avancés ; pour les terminaux, privilégiez le débordement des composants passifs.

Rédaction : Rita

Guide de lecture TechFlow

Note de vente et trading Technologie Asie-Pacifique de JPMorgan du 8 juillet, couvrant les sujets clés tels que Samsung Electronics, TSMC, les équipements semi-conducteurs japonais, les composants passifs, etc. Les bénéfices de Samsung au 2e trimestre sont solides mais font face à court terme à la pression de liquidation des ETF à effet de levier. La certification du procédé A14 de TSMC devient un catalyseur clé pour la chaîne d'équipements. Les MLCC pourraient connaître une pénurie en 2027. Le remplacement des substrats BT par des substrats ABF devient une tendance industrielle. Cette note provient du département Sales & Trading, ce n'est pas un rapport de recherche formel, mais elle a une valeur de référence importante pour comprendre la position du cycle mondial des semi-conducteurs et les variables clés.

Samsung Electronics : Bénéfices solides mais pression à court terme

Les bénéfices préliminaires de Samsung Electronics pour le 2e trimestre 2026 s'élèvent à 89,4 billions de wons, en hausse de 1810 % en glissement annuel, un record historique. Cependant, les modèles des investisseurs montrent que les attentes du marché se situent dans la fourchette de 95 à 100 billions de wons, ce qui signifie que le sentiment réel d'un « dépassement des attentes » en surface pourrait être plus proche de « conforme aux attentes mais pas assez surprenant ».

Les retours des investisseurs du département Sales & Trading de JPMorgan montrent que le marché s'inquiète de deux problèmes à court terme. Premièrement, les investisseurs particuliers sud-coréens liquident leurs positions d'ETF à effet de levier, la volatilité à 30 jours de Samsung a atteint 107, et celle de Kioxia a atteint 127, une volatilité élevée limitant la capacité des gestionnaires de fonds à reprendre l'effet de levier. Deuxièmement, les provisions pour les bonus des employés s'élèvent à environ 15 billions de wons, couvrant les deux premiers trimestres de 2026, le marché attend des orientations claires après la publication du rapport financier complet le 30 juillet.

Mais le jugement de JPMorgan sur le cycle de la mémoire reste positif. La tarification NAND pourrait dépasser les attentes du marché (augmentation de 20 % en glissement trimestriel), principalement motivée par la demande des hyperscalers pour l'achat de SSD d'entreprise pour le déchargement du cache KV. Les fabricants de mémoire doivent augmenter continuellement les dépenses en capital pour répondre à la demande des clients. Tokyo Electron et Screen Holdings ont respectivement obtenu des parts de marché chez Samsung et Micron dans les domaines de la gravure DRAM et des équipements de nettoyage.

TSMC : La certification du procédé A14 est un catalyseur clé

Avant les résultats financiers du 2e trimestre 2026 de TSMC, ce qui préoccupe le plus les investisseurs est le calendrier de certification de la production de masse du procédé A14. JPMorgan prévoit que cette certification pourrait être achevée entre fin 2026 et début 2027, Lasertec est le bénéficiaire direct.

En ce qui concerne la chaîne d'équipements, les outils CMP d'Ebara ont gagné des parts de marché chez TSMC, les investisseurs s'attendent à ce que ses commandes du premier trimestre puissent dépasser les attentes. Advantest et Disco sont les choix consensuels des investisseurs à long terme, mais le multiple de valorisation de Disco est déjà élevé.

En ce qui concerne les dépenses en capital, les modèles des investisseurs ont déjà intégré des attentes plus élevées pour les dépenses en capital 2026/27, le marché attend que TSMC donne des orientations positives dans son rapport financier pour répondre à la demande accumulée des clients.

Équipements semi-conducteurs japonais : La position du cycle de la mémoire détermine la direction du cours de l'action

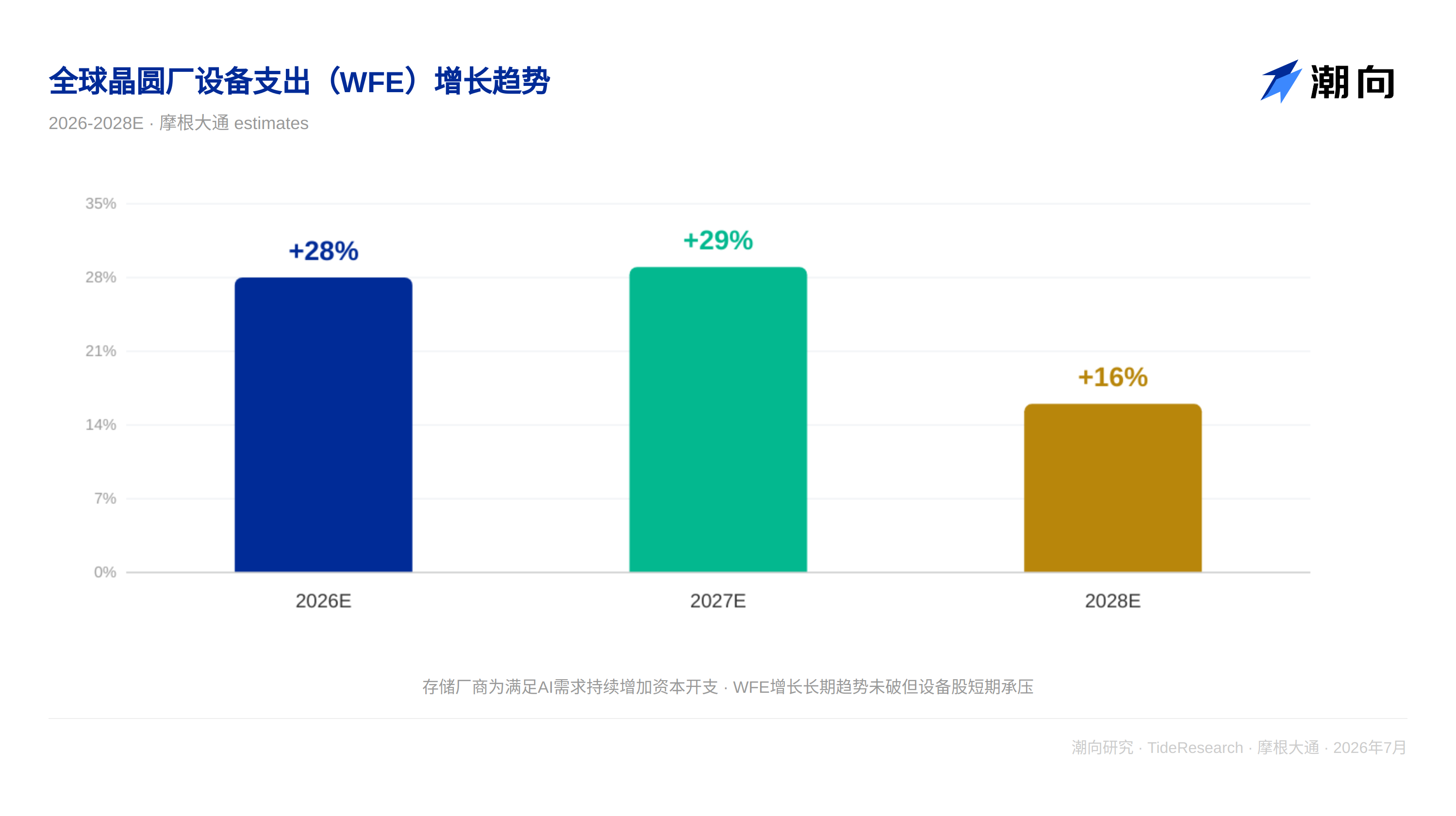

L'équipe de JPMorgan prévoit que les dépenses mondiales en équipements d'usines de wafer (WFE) augmenteront respectivement de 28 %, 29 % et 16 % entre 2026 et 2028. Les investisseurs reconnaissent que les fabricants de mémoire doivent augmenter les dépenses en capital pour répondre à la demande d'IA, mais les actions d'équipements semi-conducteurs ont tendance à performer faiblement sous l'attente d'un pic des prix de la mémoire.

Tokyo Electron (TEL) est le point focal, le marché s'attend à ce que sa marge brute puisse atteindre 50 % dans les deux ans. La hausse supplémentaire des bénéfices d'Advantest provient de la demande de test CPU et CPO (optique co-emballée). Nittobo bénéficie de l'adoption de M9 et T-glass dans les substrats céramiques multicouches, l'espace de marché potentiel est en expansion.

MLCC : 2027 pourrait entrer dans un cycle de pénurie

L'équipe de composants passifs de JPMorgan prévoit que les MLCC pourraient connaître une pénurie en 2027, les prix commenceront à augmenter pendant la période de négociation de 10 à 12 mois lorsque les clients prendront conscience de la pénurie.

Le bénéfice d'exploitation du premier trimestre de Murata Manufacturing est estimé à 86,5 milliards de yens, mais pourrait atteindre 90 milliards de yens ou plus dans un contexte de dépréciation du yen et de conditions de marché solides. Le bénéfice d'exploitation du premier trimestre de Taiyo Yuden est estimé à 5 milliards de yens, mais la fin de la grève dans l'usine MLCC en Corée reste incertaine. Le bénéfice d'exploitation du premier trimestre de TDK est estimé à 67,4 milliards de yens, dépasser 70 milliards de yens serait une surprise positive.

Les semi-conducteurs discrets de Rohm sont également considérés comme ayant une offre et une demande tendues.

Substrats : Le retrait du BT au profit de l'ABF devient une tendance

Les vérifications de la chaîne d'approvisionnement montrent que plusieurs fournisseurs de substrats asiatiques prévoient de convertir la capacité de production de substrats BT en substrats ABF. Les revenus et les marges des substrats ABF sont significativement plus élevés que ceux du BT, le résultat de la conversion sera un net avantage.

Unimicron prévoit d'arrêter la moitié de la production de substrats BT d'ici 2028, pourrait éventuellement se retirer complètement. Cette tendance représente une demande incrémentale claire pour les fournisseurs d'équipements et de matériaux de substrats ABF.

Perspective TechFlow

Le point le plus précieux de cette note de vente et trading n'est pas ce qu'elle dit, mais ce qu'elle capture de ce que le marché pense actuellement. Samsung est sous pression à court terme mais la direction du cycle n'a pas changé, la certification A14 de TSMC est la prochaine étape pour la chaîne d'équipements, la pénurie de MLCC pourrait se concrétiser en 2027, ce sont toutes des variables marginales que le marché est en train de tarifier.

Mais un jugement mérite d'être questionné séparément : si la tarification NAND dépasse vraiment les attentes de +20 % en glissement trimestriel, la volatilité à court terme de Samsung est-elle une fenêtre d'achat amplifiée par le sentiment ? La liquidation des ETF à effet de levier est un problème de structure de trading, pas de fondamentaux. La direction du cycle de la mémoire n'a pas changé, et le marché est contraint de réduire les positions en raison de la hausse de la volatilité, c'est en soi une opportunité réflexive.

Pour les investisseurs, la véritable valeur de cette note est de décomposer le cycle mondial des semi-conducteurs en trois couches : les équipements en amont (croissance WFE), la fabrication au milieu (TSMC A14), la demande finale en aval (pénurie MLCC). La chaîne d'équipements regarde la substitution domestique, la chaîne de fabrication regarde la percée des procédés avancés, le final regarde le débordement des composants passifs. Les facteurs de motivation des trois couches de logique sont différents, mais la fenêtre de temps se resserre simultanément.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par TechFlow Research d'une note de vente et trading d'un courtier tiers (JPMorgan, 8 juillet 2026). Les notations, prix cibles, prévisions de bénéfices et jugements connexes cités dans le texte sont tous les points de vue des analystes de ce courtier, représentent uniquement la position de leur institution, ne représentent pas les points de vue de TechFlow Research, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News