Analyse du rapport de recherche Bernstein : la part de marché de l'iPhone continue de s'étendre mais sa croissance ralentit, la région Chine constitue un frein notable

TechFlow SélectionTechFlow Sélection

Analyse du rapport de recherche Bernstein : la part de marché de l'iPhone continue de s'étendre mais sa croissance ralentit, la région Chine constitue un frein notable

Le problème fondamental auquel Apple est confronté ne réside pas dans le plafonnement des expéditions d'iPhone, mais dans le fait que la logique de valorisation se déplace de la croissance du matériel vers la monétisation de l'écosystème et des services.

Rédigé par : Rita

Guide TechFlow

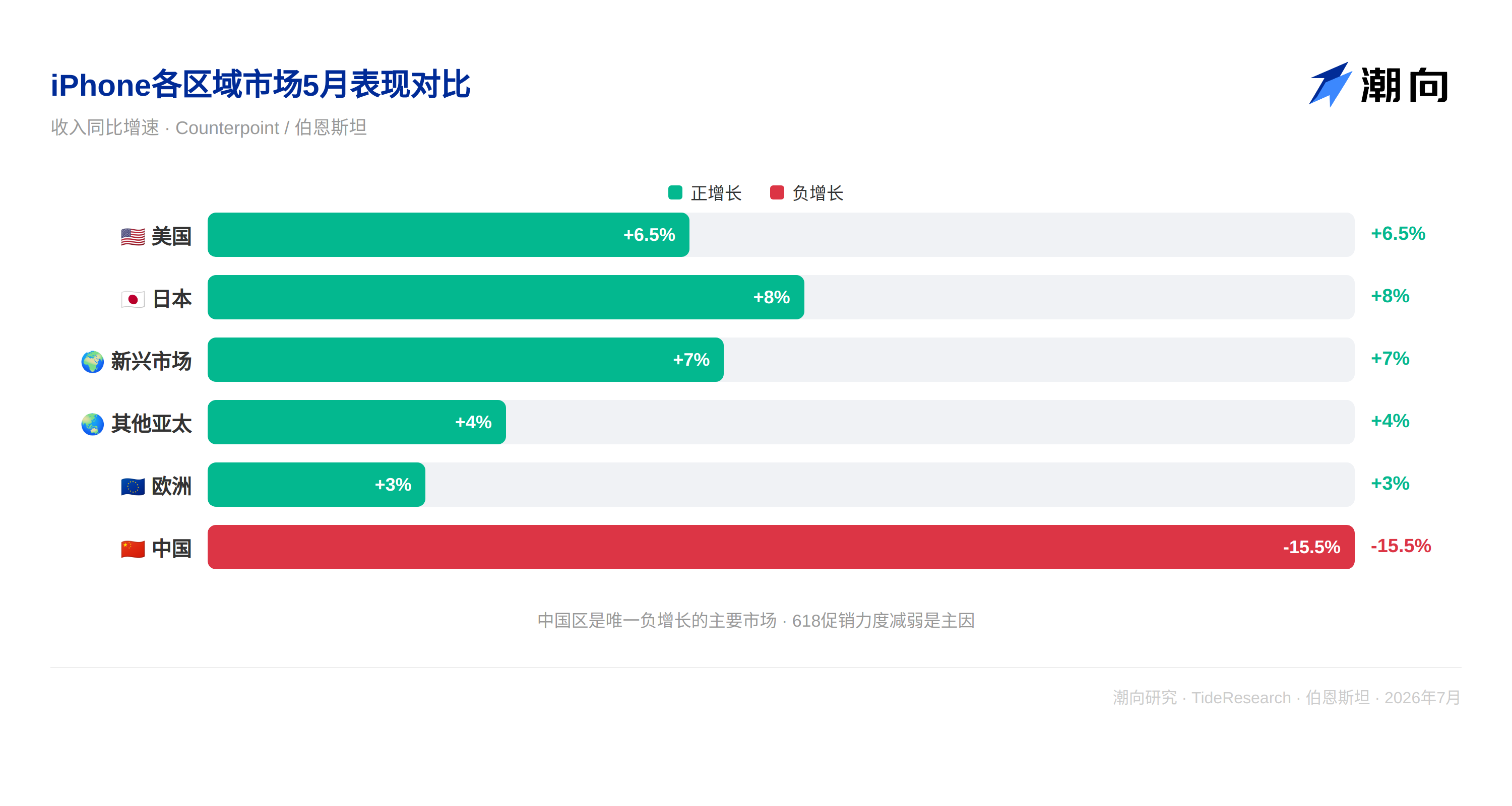

Bernstein a publié le 8 juillet son rapport de suivi d'Apple pour mai, les expéditions d'iPhone en mai ont augmenté de 2 % en glissement annuel et de 1 % en glissement mensuel, et la part de marché continue de s'étendre. Cependant, l'ASP a légèrement baissé de 1,2 % en glissement annuel, mettant fin à six mois consécutifs de croissance de l'ASP. Les revenus en Chine continentale ont diminué de 15,5 % en glissement annuel, c'est le seul marché majeur en croissance négative, la principale raison étant la réduction des promotions 618. Les données des deux premiers mois du FQ3 sont légèrement inférieures à la moyenne saisonnière historique, Bernstein pense que cela pourrait être un signal à surveiller, mais le jugement global sur la chaîne d'approvisionnement reste positif.

La croissance des expéditions ralentit, mais la part de marché continue de s'étendre

Les expéditions d'iPhone en mai ont augmenté de 2 % en glissement annuel et de 1 % en glissement mensuel. Presque tous les marchés ont enregistré une croissance positive, le Japon et les marchés émergents ont été les plus performants, la Chine continentale a été un frein évident, avec des revenus en baisse de 15,5 % en glissement annuel.

Sur le marché américain, les ventes d'iPhone ont augmenté de 6,5 % en glissement annuel, la part de marché est passée de 50 % en avril à 53 % en mai, continuant à comprimer le camp Android. Les marchés européens et autres marchés Asie-Pacifique ont également maintenu une croissance positive.

Le marché japonais a connu la croissance la plus forte, les marchés émergents continuent de contribuer à la croissance. Bernstein estime que la performance différenciée de l'iPhone sur différents marchés régionaux reflète les différences de profondeur de pénétration de la marque Apple sur des marchés avec différentes sensibilités aux prix, la fidélité sur le marché haut de gamme et le taux de pénétration sur le marché bas de gamme sont en hausse.

Bernstein souligne que le ralentissement de la croissance des expéditions d'iPhone ne signifie pas une perte de part de marché. Sur la plupart des marchés, la part d'Apple s'étend, c'est juste que la croissance du marché global des smartphones ralentit également, en particulier en Chine.

La Chine continentale est le plus grand frein, la réduction des promotions 618 est la principale raison

Les revenus d'iPhone en Chine continentale en mai ont diminué de 15,5 % en glissement annuel, les ventes ont baissé de 19,1 % en glissement annuel, l'ASP a augmenté de 4,4 % en glissement annuel. C'est la première fois depuis le lancement de la série iPhone 17 que la Chine continentale enregistre une baisse en glissement annuel, et c'est aussi le seul marché majeur en croissance négative dans le monde.

La raison centrale réside dans les promotions 618. Pendant le 618 de 2025, la réduction sur l'iPhone 16 Pro était d'environ 175-295 yuans, et après être passé sous le seuil de 6000 yuans, une subvention nationale de 500 yuans pouvait être cumulée. Pour le 618 de 2026, la réduction sur l'iPhone 17 Pro n'était que d'environ 145 yuans, et le prix restait au-dessus de 6000 yuans, impossible de bénéficier de la subvention nationale. Le modèle de base iPhone 17 avait bien une réduction d'environ 30 yuans et est passé sous le seuil, mais l'intensité globale des promotions était bien inférieure à l'année dernière.

L'interprétation de Bernstein est : ce n'est pas un problème de compétitivité des produits Apple, mais plutôt un décalage phasé entre la stratégie de promotion et la politique de subvention. Le conflit entre la stratégie de tarification d'Apple sur les modèles haut de gamme et le seuil de subvention nationale a temporairement affaibli l'avantage rapport qualité-prix, mais la part de marché d'Apple en Chine est toujours passée de 16 % en avril à 18 % en mai, ce qui montre que même avec une réduction des promotions, Apple continue de grignoter la part d'Android.

L'ASP baisse pour la première fois, la proportion de la série e en hausse est la principale raison

L'ASP de l'iPhone en mai a légèrement baissé de 1,2 % en glissement annuel, mettant fin à six mois consécutifs de tendance de croissance de l'ASP. La raison principale est l'augmentation de la proportion des ventes d'iPhone 17e et 16e, les ventes combinées de la série e sont passées de 1,7 million d'unités en mai 2025 à 1,9 million d'unités en mai 2026, la proportion du total des ventes est passée de 10 % à 11 %.

L'ASP de la série e est bien inférieure à celle des autres produits de la famille iPhone, son augmentation de proportion a naturellement tiré vers le bas l'ASP globale. Bernstein estime que l'augmentation de la proportion de la série e n'est pas une mauvaise chose en soi, cela montre qu'Apple est compétitif sur le marché milieu de gamme, capable de trouver de nouveaux espaces de croissance lorsque la pénétration du marché haut de gamme est proche de la saturation. Mais l'impact négatif à court terme sur l'ASP est réel, il faut continuer à observer si la proportion de la série e augmentera davantage.

Chaîne d'approvisionnement : N3P de TSMC sous pression mais l'IA compense, le contenu DRAM continue de croître

Pour TSMC, les ventes d'iPhone 17e sont inférieures à celles de 16e, de plus les réductions 618 sur l'iPhone 17 sont inférieures à l'année dernière, ce qui a conduit à des expéditions de wafers N3P légèrement plus faibles que la génération précédente N3E. Mais Bernstein pense que même si Apple ou d'autres clients mobiles libèrent des capacités de processus avancés, les applications IA combleront le vide, TSMC ne perdra pas de revenus pour autant.

Côté DRAM, la capacité moyenne DRAM de l'iPhone en mai a atteint 9,6 Go, en hausse de 27 % en glissement annuel. La proportion de modèles équipés de 12 Go de DRAM est montée à 43 %, la proportion de modèles 8 Go+ a atteint 95 %. Bernstein souligne qu'Apple accélère l'augmentation du contenu DRAM pour supporter l'IA embarquée, mais il faut surveiller si la hausse des prix des puces de stockage affectera cette tendance.

Côté actions individuelles de la chaîne d'approvisionnement, Bernstein estime que le sentiment est fort pour Luxshare Precision et les objectifs, les expéditions d'iPhone sont plus fortes qu'Android, et les deux ont fait des progrès constants dans les activités liées à l'IA. Sony n'aura pas de mise à niveau CIS cette année, la part de marché pourrait être ravie par Samsung en 2027. La proportion de Qualcomm dans les revenus d'Apple diminuera avec l'avancement des puces auto-développées d'Apple, la faiblesse du marché Android exerce également une pression sur les fabricants de téléphones.

Bernstein donne un prix cible de 350 dollars pour Apple, correspondant à environ 35 fois les bénéfices en 2026, basé sur le jugement que la demande pour l'iPhone 17 est plus forte que prévu et que l'écosystème logiciel et de services continue de s'étendre.

Perspective TechFlow

La valeur la plus importante de ce rapport de Bernstein réside dans sa distinction entre « iPhone vendu en moindre quantité » et « iPhone vendu moins bien », deux concepts complètement différents. La vitesse de croissance des expéditions est passée de deux chiffres à un chiffre, mais la part de marché s'étend ; l'ASP baisse pour la première fois, mais la stratégie de la série e aide Apple à atteindre un groupe d'utilisateurs plus large ; les revenus en Chine continentale baissent, mais la part de marché continue de monter.

Le problème fondamental auquel Apple est confronté n'est pas le pic des expéditions d'iPhone, mais la logique de valorisation qui passe de la croissance matérielle à la monétisation de l'écosystème et des services. Le prix cible de 350 dollars donné par Bernstein correspond à 35 fois les bénéfices, ce qui implique les attentes du marché pour une croissance continue des revenus de services, et non une expansion continue des expéditions d'iPhone. Si la vitesse de croissance des revenus de services ralentit dans les trimestres suivants, la marge de sécurité de 35 fois les bénéfices se réduira rapidement.

Pour les investisseurs, ce rapport fournit un cadre d'observation important : dans le cycle de renouvellement piloté par les fonctionnalités IA, le ralentissement de la croissance des expéditions d'iPhone est un phénomène normal, la clé est de savoir si Apple peut augmenter la valeur par appareil et le taux d'abonnement aux services grâce aux fonctionnalités IA. L'ampleur de la mise à niveau des fonctionnalités IA lors du lancement de la série iPhone 18 au second semestre 2026 sera la fenêtre clé pour valider cette logique.

Avis de non-responsabilité

Cet article est une compilation et une interprétation par TechFlow Research d'un rapport de recherche d'un courtier tiers (Bernstein, 8 juillet 2026). Les notations, prix cibles, prévisions de bénéfices et jugements pertinents cités dans le texte sont tous les points de vue des analystes de ce courtier, représentent uniquement la position de leur institution affiliée, ne représentent pas les points de vue de TechFlow Research, et ne constituent aucun conseil en investissement.

Le marché comporte des risques, les décisions doivent être indépendantes. Cet article ne doit pas servir de base pour l'achat ou la vente de titres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News