Observation hebdomadaire des actions américaines les plus discutées sur Reddit : RKLB, LUNR et ASTS chutent collectivement — le secteur spatial reste-t-il pertinent ?

TechFlow SélectionTechFlow Sélection

Observation hebdomadaire des actions américaines les plus discutées sur Reddit : RKLB, LUNR et ASTS chutent collectivement — le secteur spatial reste-t-il pertinent ?

L’introduction en bourse (IPO) de SpaceX génère un effet de débordement émotionnel, et chaque action liée à l’exploration spatiale repose sur sa propre logique spéculative.

Auteur : David, TechFlow

Dans les communautés de sous-forums boursiers sur Reddit, une hausse soudaine du volume de discussions autour d’une action ne signifie pas nécessairement qu’elle mérite d’être achetée — mais cela indique en tout cas qu’elle attire l’attention, car ces échanges sont souvent porteurs de catalyseurs.

Notre outil de surveillance analyse quotidiennement les variations du volume de discussions et la répartition des sentiments au sein des principaux forums boursiers de Reddit, afin d’identifier les signaux inhabituels et de les soumettre à une analyse approfondie.

La semaine dernière, les signaux de discussion se sont concentrés sur le secteur spatial :

SPCE (Virgin Galactic) a enregistré 2 828 messages en 24 heures, ce qui la place au sommet du classement des actions les plus discutées ; RKLB (Rocket Lab) a vu son volume de discussions augmenter de 3,3 fois, tandis que LUNR (Intuitive Machines) et ASTS (AST SpaceMobile) apparaissent fréquemment dans les forums les plus actifs.

Ces quatre titres sont souvent mentionnés ensemble sur Reddit, car ils constituent l’un des rares accès directs pour les investisseurs particuliers à des entreprises purement spécialisées dans le spatial. En l’absence d’une introduction en Bourse de SpaceX depuis plusieurs années, ces quatre actions servent de substituts aux particuliers souhaitant investir dans le « thème spatial ».

Dans les communautés boursières américaines de Reddit, on retrouve fréquemment des questions telles que « Which companies am I missing from my space themed investments ? » (« Quelles entreprises ai-je manquées dans mes investissements liés au spatial ? »), ce qui reflète dans une certaine mesure l’effet de débordement émotionnel lié à SpaceX ainsi que l’attente des investisseurs particuliers étrangers concernant la capacité de celle-ci à relancer le concept spatial et à inciter à une anticipation stratégique.

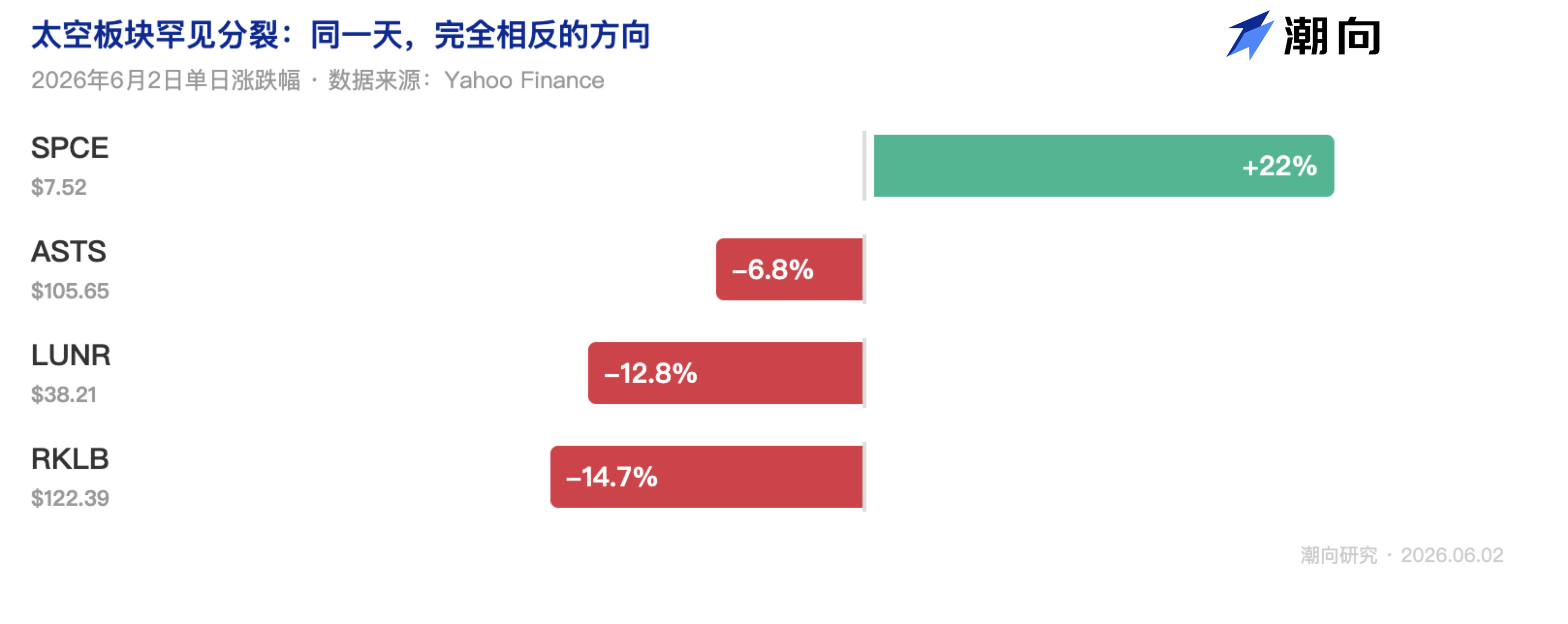

Sur la base de l’évolution récente de ces titres, on observe des trajectoires diamétralement opposées au sein d’un même secteur : SPCE a bondi de 22 % en une seule séance, tandis que RKLB a reculé de 15 %, LUNR de 13 % et ASTS de 7 %.

Ainsi, la vague de discussions actuelle autour de SPCE est principalement motivée par un effet de rentabilité attirant de nouveaux intérêts, alors que les échanges autour de RKLB, LUNR et ASTS résultent davantage d’inquiétudes liées à des pertes ou à des baisses de cours affectant des positions existantes.

Si vous suivez également le secteur spatial ou détenez déjà des positions sur ces titres, l’analyse ci-dessous des évolutions récentes de ces quatre actions cotées aux États-Unis pourrait vous aider dans vos décisions d’investissement.

La plupart des valeurs spatiales ont chuté, sous l’effet cumulé de plusieurs facteurs négatifs

Hormis $SPCE, cette baisse du secteur spatial s’explique au moins par trois événements défavorables survenus simultanément au cours de la même semaine.

L’explosion de la fusée Blue Origin.

Blue Origin est une entreprise spatiale fondée par Jeff Bezos, propriétaire d’Amazon. Elle développe notamment la fusée lourde New Glenn, concurrente directe de la Falcon Heavy de SpaceX et de la fusée Neutron actuellement en développement chez Rocket Lab. Le 29 mai, lors d’un test statique d’allumage à Cap Canaveral, la New Glenn a explosé, entraînant immédiatement une suspension de tous ses vols ordonnée par la FAA (Federal Aviation Administration), l’autorité fédérale américaine chargée d’approuver tous les lancements commerciaux.

Cet incident a eu un impact particulièrement fort sur $ASTS :

L’entreprise prévoit de lancer entre 45 et 60 satellites d’ici la fin de l’année, et Blue Origin figurait parmi ses principaux prestataires de lancement. La suspension de ses activités a donc supprimé l’un des canaux de lancement essentiels.

$RKLB n’utilise pas la New Glenn pour ses lancements, mais sa propre fusée Neutron, actuellement en développement, est une concurrente directe. L’explosion a rappelé aux investisseurs que la construction de fusées comporte effectivement un risque d’explosion. Quant à $LUNR, elle a été touchée davantage par un effet de contagion sectoriel.

En revanche, $SPCE en a tiré profit. Virgin Galactic se concentre sur le tourisme spatial suborbital, un domaine où elle concurrence directement la New Shepard de Blue Origin. Après l’explosion de la New Glenn, une partie des capitaux a quitté les valeurs liées à Blue Origin pour affluer vers SPCE. Par ailleurs, la capitalisation boursière relativement modeste de SPCE rend ses cours plus sensibles aux fortes fluctuations.

L’introduction en Bourse de SpaceX pourrait intervenir dès le 11 juin.

Le document S-1 de SpaceX a été déposé de façon confidentielle en avril, avec une valorisation cible de 1 800 milliards de dollars et un objectif de levée de fonds pouvant atteindre 75 milliards de dollars — il s’agirait probablement de la plus importante introduction en Bourse de l’histoire de Wall Street. Ces dernières années, RKLB, LUNR et ASTS ont bénéficié d’une forte demande, en grande partie parce que SpaceX n’était pas encore cotée, faisant de ces trois sociétés les seuls accès possibles pour les investisseurs particuliers au secteur spatial. Or, avec l’arrivée imminente de SpaceX, certains capitaux commencent naturellement à se retirer de ces « substituts » afin de se positionner sur l’action principale.

Des ventes massives par des initiés.

Les données publiques montrent que Peter Beck, PDG de RKLB, a vendu environ 2,51 millions d’actions au cours des six derniers mois, réalisant ainsi environ 142 millions de dollars. Le président-directeur général, le directeur des opérations (COO) et le conseiller juridique général ont également procédé à des cessions récentes totalisant environ 18 millions de dollars.

Une partie de ces ventes s’inscrit dans le cadre de plans préétablis 10b5-1 (dispositions réglementaires permettant aux dirigeants d’effectuer des cessions planifiées de manière conforme), mais elles interviennent précisément à un moment proche des plus hauts historiques. Au cours de l’année écoulée, RKLB a grimpé de 412 %, ASTS de 437 % et LUNR de 267 % — les positions en bénéfice étaient donc déjà largement dénouées.

Quatre « entreprises spatiales », mais des activités radicalement différentes

Les investisseurs particuliers ont tendance à considérer SPCE, RKLB, LUNR et ASTS comme un seul et même secteur, à acheter ou vendre ces titres de façon groupée. Pourtant, leurs activités, leur stade de génération de revenus et leurs profils de risque sont totalement différents.

Comme le montre le tableau ci-dessus, RKLB est la seule des quatre sociétés à générer des revenus substantiels et à connaître une croissance accélérée.

Pour le premier trimestre de cette année, les revenus de RKLB proviennent de contrats réels, en progression de 63,5 % par rapport à l’année précédente, dépassant ainsi les attentes des analystes. Bien que les chiffres de LUNR soient comparables, la majeure partie provient de l’acquisition, réalisée cette année, de la société Lanteris pour 800 millions de dollars — si l’on exclut cette contribution, la croissance organique est nettement moindre, et le chiffre d’affaires final reste inférieur de 9 % aux prévisions des analystes.

Pour ASTS et SPCE, les barres représentant leurs revenus sont presque invisibles sur ce graphique, leur niveau de chiffre d’affaires étant négligeable comparé à celui des deux premières entreprises.

RKLB : la seule société dont les fondamentaux s’accélèrent, mais à 122 $, le prix n’est plus bon marché

Rocket Lab est la deuxième société américaine de lancement spatial. Sa fusée légère Electron a déjà effectué plus de 50 lancements, et l’entreprise fabrique également des plateformes satellitaires et des composants spatiaux destinés à la NASA, au Département de la Défense et à des clients commerciaux. Ses revenus proviennent à parts égales du secteur public et du secteur privé, et sa clientèle est bien plus diversifiée que celles des trois autres entreprises.

La fusée moyenne Neutron, actuellement en développement, constitue le principal facteur d’incertitude pour l’entreprise. Conçue comme une concurrente directe de la Falcon 9 de SpaceX, la réussite de son premier vol permettrait à RKLB de passer du statut de « prestataire de services de lancement léger » à celui de « seule société cotée capable de lancer des charges moyennes, en dehors de SpaceX ». Le premier vol est prévu pour le quatrième trimestre 2026, mais il a déjà été reporté à deux reprises (suite à un échec lors des essais du réservoir du premier étage). Cela signifie que l’écart entre valorisation en cas de succès et en cas d’échec est extrêmement large.

Les chiffres financiers du premier trimestre de cette entreprise figurent dans les graphiques suivants. Voici trois éléments non visibles sur ces tableaux :

Premièrement, parmi les commandes en portefeuille s’élevant à 2,2 milliards de dollars, figure un contrat de 816 millions de dollars avec la SDA (Space Development Agency), la commande la plus importante jamais obtenue par Rocket Lab — preuve que l’entreprise passe progressivement du statut de prestataire de lancement à celui de « fournisseur spatial intégré ».

Deuxièmement, cinq contrats exclusifs de lancement avec la Neutron ont été signés au cours du premier trimestre : des clients ont déjà réservé des lancements avant même que la fusée ne soit opérationnelle, ce qui témoigne d’un renforcement de la confiance du marché dans ce nouveau système.

Troisièmement, Peter Beck, PDG de RKLB, a réalisé 142 millions de dollars de cessions au cours des six derniers mois. Même si ces opérations s’inscrivent dans le cadre d’un plan 10b5-1, ce niveau de désengagement est loin d’être anodin dans le secteur spatial.

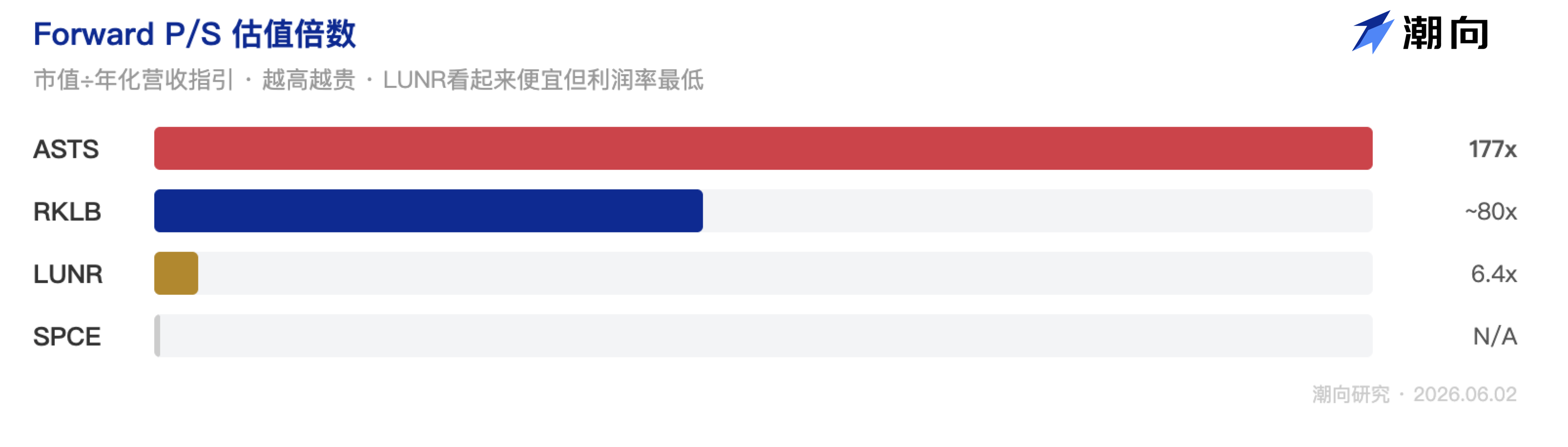

Sur le plan de la valorisation, le ratio Forward P/S (Price-to-Sales) de l’entreprise se situe **aux alentours de 80**. Ce multiple suppose implicitement la réussite du lancement de la Neutron, une augmentation continue des commandes provenant du secteur de la défense et une expansion continue de la marge brute — l’échec de l’un quelconque de ces scénarios pourrait remettre sérieusement en cause cette valorisation.

Dans l’ensemble, à 122 $, le cours actuel intègre déjà largement les bonnes nouvelles. Une baisse vers la zone de 96–102 $ (proche de la moyenne mobile sur 50 jours) offrirait un rapport risque/rendement nettement plus favorable.

Jugement de tendance : globalement haussier, mais il convient d’attendre un meilleur prix. Les principaux catalyseurs seront les avancées relatives au premier vol de la Neutron au quatrième trimestre et la publication des résultats du deuxième trimestre le 6 août.

Les trois autres titres : nécessitent des catalyseurs supplémentaires — vigilance face à un potentiel « short squeeze »

Pour mieux visualiser les indicateurs financiers clés de ces quatre valeurs spatiales populaires, nous les avons regroupés dans le tableau suivant :

LUNR : un chiffre d’affaires de 187 millions de dollars, triplé — mais principalement issu d’une acquisition

Intuitive Machines fournit à la NASA des équipements destinés à la surface lunaire et constitue l’un des principaux entrepreneurs du programme CLPS (Commercial Lunar Payload Services) de la NASA. La multiplication par trois de son chiffre d’affaires au premier trimestre est impressionnante, mais elle tient surtout à l’intégration comptable de l’acquisition de Lanteris pour 800 millions de dollars — la croissance organique est loin d’atteindre ce taux de 199 %.

Par ailleurs, le chiffre d’affaires a manqué les attentes de 9 %, et le résultat par action (EPS) s’est avéré quatre fois inférieur aux prévisions.

La mission lunaire IM-3, prévue pour le second semestre, sera déterminante. La mission IM-1 s’était soldée par un échec d’atterrissage, tandis que la mission IM-2 avait réussi à se poser, mais avec des limitations importantes en matière de communication. Si IM-3 parvient à réaliser un atterrissage en douceur dans la région du pôle Sud lunaire, les futurs contrats de la NASA seront assurés ; en cas d’échec, l’ensemble du scénario serait sérieusement compromis.

Son ratio Forward P/S de 6,4 semble le plus attractif, mais sa marge brute n’est que de 19 % — un ratio bas ne signifie pas forcément une sous-évaluation. Le prix cible moyen des analystes est de 40,78 $, très proche du cours actuel de 38,21 $.

Jugement de tendance : neutre à baissier — attendre les résultats de la mission IM-3.

ASTS : le récit le plus ambitieux, mais la suspension de Blue Origin vient briser le calendrier

AST SpaceMobile construit un réseau de stations spatiales fonctionnant comme des antennes-relais pour téléphones portables, permettant à des smartphones standards de se connecter directement aux satellites sans modification matérielle. Les 4 milliards de personnes vivant hors couverture réseau représentent un marché potentiel mondial considérable. Des partenariats ont déjà été conclus avec AT&T et Verizon, et la FCC lui a délivré une licence d’exploitation.

Le cadre narratif est solide, mais le problème réside peut-être dans le rythme d’exécution. Pour garantir une couverture significative d’ici la fin de l’année, il faut lancer entre 45 et 60 satellites BlueBird — or, les deux incidents survenus chez Blue Origin ont directement supprimé l’un des canaux de lancement disponibles.

Tim Farrar, analyste spécialisé dans les satellites, met en garde contre le fait que le nombre réel de lancements Falcon 9 disponibles cette année ne devrait pas excéder 3 à 5. Deutsche Bank a abaissé sa recommandation à « Hold », et le prix cible moyen des analystes est de 82,24 $, soit 22 % inférieur au cours actuel.

Avec 3,5 milliards de dollars de trésorerie disponible, l’entreprise n’est pas confrontée à une urgence de financement à court terme, mais son ratio Forward P/S de 177 implique que le marché a déjà intégré l’hypothèse que tous les satellites seront lancés dans les délais prévus.

Jugement de tendance : risque élevé — attendre la confirmation du calendrier de reprise des lancements par Blue Origin avant toute décision.

SPCE : l’action la plus discutée sur Reddit, vigilance face à un « short squeeze »

Virgin Galactic propose des voyages touristiques suborbitaux, chaque billet coûtant 750 000 $. Après avoir suspendu ses vols commerciaux en 2024, l’entreprise s’est concentrée sur le développement de son vaisseau Delta, avec des tests de vol plané prévus au troisième trimestre et des essais propulsés au quatrième trimestre. Son chiffre d’affaires au premier trimestre s’élève à 1,5 million de dollars (et non de milliards), pour une capitalisation boursière de 760 millions de dollars.

Cette récente flambée de cours est alimentée par l’incident survenu chez Blue Origin (son concurrent direct), par un « short squeeze » déclenché par un taux de positions courtes de 23,2 %, ainsi que par la FOMO (peur de manquer une opportunité) des investisseurs particuliers. Le volume d’échanges a atteint 12 fois son niveau habituel, déclenchant même un arrêt de trading temporaire en raison de la forte volatilité.

L’indicateur RSI a atteint 90 (cet indicateur oscille entre 0 et 100 ; une valeur supérieure à 70 signifie une surchauffe, et 90 représente un état quasi extrême…).

Jugement de tendance : éviter. Aucun revenu consolidé, aucun calendrier de rentabilité annoncé. Le fait d’être la valeur la plus discutée sur Reddit ne signifie pas qu’elle présente la meilleure valeur d’investissement.

Un « trou d’or » s’est-il formé ? Il est encore trop tôt pour le dire

Pour répondre à la question posée dans le titre de cet article : nous estimons qu’il ne s’agit pas encore d’un « trou d’or », mais si les cours continuent de baisser, RKLB pourrait être en train de s’approcher d’une zone d’entrée raisonnable.

L’explosion de Blue Origin constitue un facteur négatif concret (elle impacte directement le calendrier de lancement d’ASTS), tandis que l’introduction en Bourse de SpaceX représente un choc temporaire sur le plan des liquidités (une fois finalisée, elle pourrait même relancer l’attention sur l’ensemble du secteur). Enfin, la prise de bénéfices après des plus hauts historiques est en soi un phénomène sain.

La logique structurelle du secteur reste intacte, mais les cours ont clairement devancé les fondamentaux à court terme.

Si l’on devait classer ces quatre titres, RKLB serait la seule valeur digne d’un suivi attentif : 2,2 milliards de dollars de commandes en portefeuille, une marge brute de 43 %, des résultats consécutifs supérieurs aux attentes — et, après l’introduction de SpaceX, sa rareté en tant que « seule société spatiale entièrement intégrée cotée » ne ferait que s’accroître.

Toutefois, à 122 $, le cours actuel demeure probablement trop élevé, et la zone de 96–102 $ paraît plus cohérente avec une valorisation équilibrée.

-----

Cet article repose sur des informations publiques et une analyse indépendante. Il est fourni à titre strictement informatif et ne constitue en aucun cas une recommandation d’investissement. L’investissement comporte des risques ; veuillez agir avec prudence.

Sources des données : Yahoo Finance · Dépôts auprès de la SEC · TradingView · Reddit/ApeWisdom · Stocktwits · CNBC · TipRanks · Simply Wall St

Recherche TideResearch · 2 juin 2026

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News