Le cercle des nouvelles valeurs phares du marché américain est le plus grand alpha.

TechFlow SélectionTechFlow Sélection

Le cercle des nouvelles valeurs phares du marché américain est le plus grand alpha.

N’importe qui peut lire les articles scientifiques, mais vous ne pouvez pas entrer dans ce cercle.

Auteur : Kuli, TechFlow

Chaque fois qu’une personne réalise d’importants gains sur le marché boursier américain, la première réaction des observateurs est toujours la même : consulter son rapport de positions pour identifier la prochaine action à acheter.

Le rapport le plus scruté ces derniers temps appartient naturellement à un certain Leopold Aschenbrenner, un Allemand âgé de 24 ans.

En mars de cette année, les médias chinois lui ont consacré une couverture médiatique groupée, avec des titres très similaires : « Le génie licencié par OpenAI », « Auteur d’un article de 165 pages anticipant les tendances de l’IA », « Fondateur d’un fonds spéculatif gérant 5,5 milliards de dollars »…

Mais les étiquettes ne sont que des étiquettes. Ce qui distingue véritablement ce fonds, c’est qu’il n’achète ni NVIDIA, ni OpenAI, ni aucune entreprise spécialisée dans les modèles d’IA. Il ne s’intéresse qu’aux éléments indispensables à la survie de l’IA : production d’électricité, fabrication de puces, communications optiques, centres de données…

Pour reprendre ses propres mots tirés de son article : « Le goulot d’étranglement de l’IA ne réside pas dans les algorithmes, mais dans l’électricité et la puissance de calcul. L’ensemble du fonds mise sur la véracité de cette affirmation. »

Sur les réseaux sociaux, les blogueurs financiers l’ont surnommé « le fils de l’ère IA sur le marché boursier américain », ou encore « le Warren Buffett de l’IA ». Ce surnom a récemment refait surface, car le degré de justesse de ses paris commence à paraître presque incroyable.

Selon les données publiées le 1er mai par la plateforme de copie de portefeuilles Autopilot, le portefeuille simulé reflétant ses positions a grimpé de 61 % en deux mois. À ce rythme, la taille de son fonds approcherait désormais les 9 milliards de dollars.

D’où proviennent ces gains ? Principalement de deux positions fortement pondérées. Bloom Energy, une société de piles à combustible fournissant de l’électricité hors réseau aux centres de données IA, dont le cours de l’action a progressé de 239 % depuis le début de l’année.

Selon le rapport de positions publié fin décembre dernier, il détenait alors pour 875 millions de dollars d’actions et d’options sur cette société ; leur valeur marchande atteint aujourd’hui près de 3 milliards de dollars.

Et Intel. Le même rapport indique qu’au premier trimestre 2025, il a acquis 20,2 millions d’options d’achat sur Intel, alors que le cours de l’action tournait autour de 20 dollars, et que la plupart des analystes de Wall Street considéraient Intel comme vouée à l’échec.

La semaine dernière, le cours d’Intel a atteint 113 dollars, un record historique depuis 25 ans. En moins d’un an, il s’est ainsi multiplié par près de cinq. Le rendement sur les options de ce jeune homme dépasse encore largement celui du titre lui-même.

On comprend aisément l’impulsion des observateurs. Le site d’investissement américain Motley Fool a publié quatre articles en une seule journée pour analyser ses positions ; sur Reddit, la communauté d’investisseurs internationale débat activement de la pertinence de reproduire ses choix. Tous tentent de découvrir, dans son rapport de positions, la prochaine Intel.

Mais il faut savoir que les rapports de positions comportent généralement un délai de publication de 45 jours. Lorsque vous découvrez ce qu’il a acheté, la tendance est déjà à moitié accomplie.

Plus important encore, même si vous connaissiez en temps réel ses positions, vous ne pourriez pas reproduire la raison profonde de ses succès répétés.

Le cercle, c’est l’alpha le plus puissant

Tout d’abord, ce qui impressionne le plus chez Leopold Aschenbrenner, c’est l’article qu’il a rédigé en 2024 sur l’IA, disponible ici, qui a presque prédit avec précision la trajectoire actuelle du développement de l’IA et ses implications pour l’investissement.

Le cœur de son argumentation se résume en une phrase : la puissance de calcul nécessaire à l’entraînement des modèles d’IA augmente chaque année d’environ un demi-ordre de grandeur ; à ce rythme, une intelligence générale artificielle (AGI) dotée de capacités comparables à celles de l’être humain devrait émerger vers 2027.

Cependant, pour maintenir cette croissance exponentielle, les principaux facteurs limitants ne résident pas au niveau des algorithmes, mais bien dans la disponibilité d’électricité, la capacité de production de puces et l’espace physique disponible. La consommation électrique d’un seul cluster d’entraînement passera ainsi de l’échelle du mégawatt à celle du gigawatt — soit un niveau comparable à la puissance produite par une grande centrale nucléaire.

C’est là toute la logique sous-jacente de son fonds. « La vitesse de développement de l’IA est dictée par des contraintes physiques ; il convient donc d’investir directement dans ces goulots d’étranglement. »

Cette analyse semble être le fruit d’un travail rigoureux mené dans un bureau par un esprit brillant. En réalité, je pense qu’elle est surtout le fruit de son environnement professionnel.

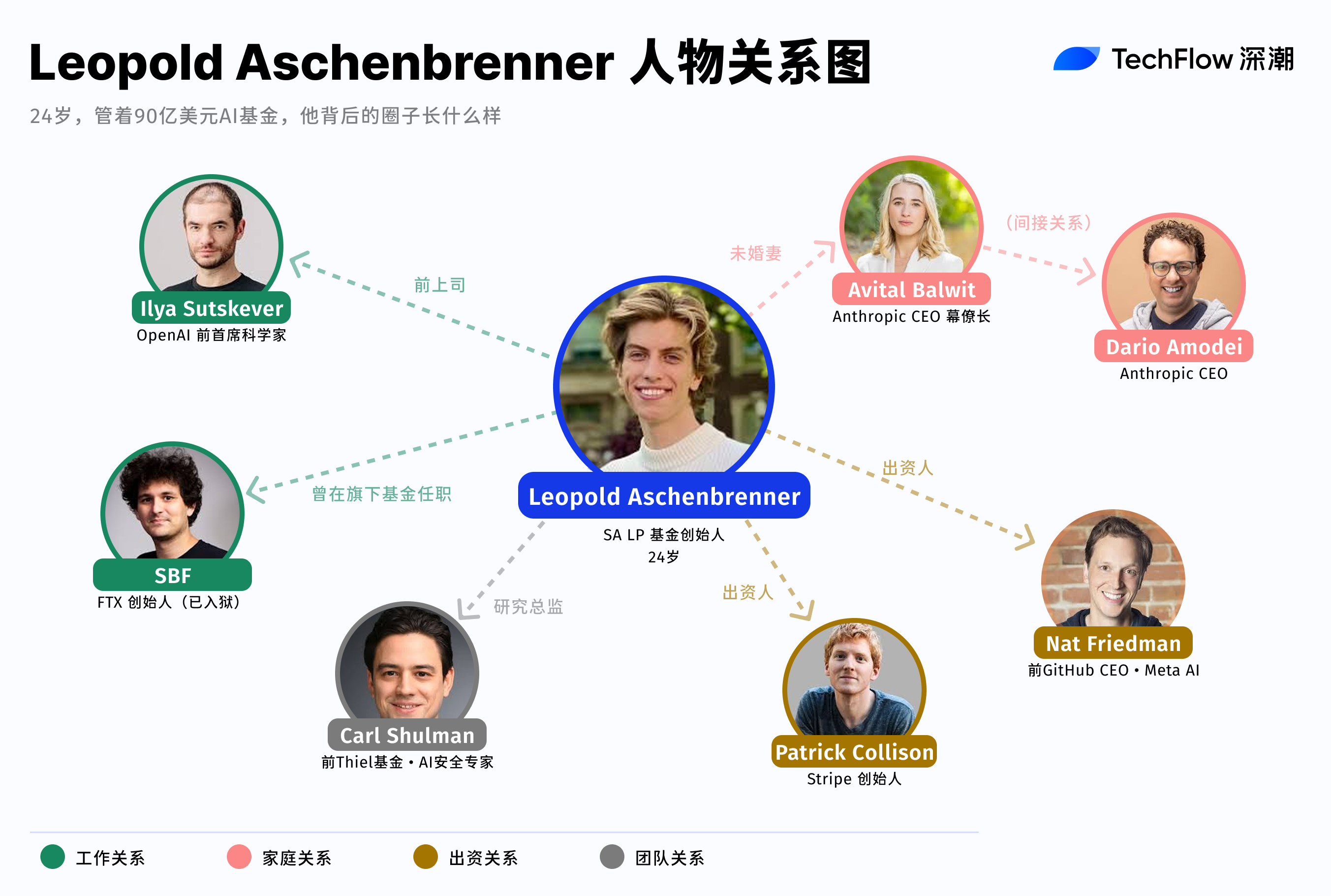

Au préalable de la rédaction de cet article, il avait passé un an au sein de l’équipe Superalignment d’OpenAI, chargée précisément d’étudier comment maîtriser une IA plus intelligente que l’humain, et rapportait directement au scientifique en chef Ilya Sutskever.

Pendant cette année, il a eu accès aux plans internes d’entraînement, aux données concrètes de consommation de puissance de calcul, ainsi qu’aux besoins spécifiques, en termes d’électricité et de puces, des futurs modèles. Lorsqu’il affirme dans son article que la consommation électrique atteindra l’échelle du gigawatt, sa source d’information était probablement la feuille de route interne du laboratoire.

En avril 2024, il a été licencié d’OpenAI. Le déclencheur en a été une note interne qu’il avait adressée au conseil d’administration, mettant en garde contre l’insuffisance des mesures de sécurité de la société et le risque d’infiltration par des services de renseignement étrangers.

Cette note a engendré des tensions entre la direction et le conseil d’administration, et OpenAI l’a ensuite licencié officiellement pour « divulgation d’informations confidentielles ».

Deux mois plus tard, l’article était publié. Plutôt qu’une recherche indépendante, cet article constitue davantage une version publique et déclassifiée de ses connaissances internes acquises chez OpenAI.

L’article sur l’IA répond à la question « Dans quelle direction regarder ? ». Mais pour investir, connaître la direction ne suffit absolument pas.

Que l’IA nécessitera davantage d’électricité, cela était déjà affirmé par de nombreux analystes dès 2024. Ce qui a réellement de la valeur, ce sont le timing et la taille des positions : par exemple, osez-vous investir 20 millions d’options d’achat sur Intel lorsque son cours est à 20 dollars ?

Cette confiance ne repose pas uniquement sur la conviction d’une tendance générale favorable à l’IA, mais sur la connaissance précise des contrats de fourniture d’électricité signés par telle ou telle entreprise, de l’expansion en cours de tel centre de données, et surtout, de l’ampleur exacte de la demande.

Or, le fonds Situational Awareness, fondé par Leopold Aschenbrenner, compte parmi ses partenaires limités (LP) des acteurs qui siègent précisément aux premières loges de ces décisions stratégiques.

Ses LP incluent notamment les deux fondateurs de Stripe, une société qui traite une grande partie des flux de paiement des entreprises technologiques de la Silicon Valley, et qui perçoit donc directement l’accélération des dépenses liées aux infrastructures ;

Un autre LP est Nat Friedman, ancien PDG de GitHub et actuel responsable des produits IA chez Meta, qui participe quotidiennement aux décisions d’achat de puissance de calcul.

Ce qu’ils apportent au fonds va bien au-delà du capital initial : ils constituent un canal d’information constamment actualisé.

Par ailleurs, le directeur de la recherche au sein de ce fonds joue également un rôle clé dans cette chaîne. Carl Shulman, une figure chevronnée dans le domaine de la sécurité de l’IA, a auparavant travaillé au sein du fonds spéculatif Clarium Capital, fondé par Peter Thiel, où il était chargé précisément de traduire les connaissances du monde de l’IA en stratégies opérationnelles concrètes.

Dans ses positions figure également un coin crypto souvent sous-estimé.

Le rapport de positions publié fin décembre révèle qu’il a récemment pris des positions dans CleanSpark et Bitfarms, deux entreprises minières de bitcoins en train de transformer leurs installations minières en centres de calcul IA.

Les fermes minières disposent naturellement d’un raccordement électrique à grande échelle et de systèmes de dissipation thermique, deux ressources extrêmement rares pour les centres de données IA.

Il est intéressant de noter qu’il n’est pas étranger au secteur crypto. En 2022, il a travaillé pendant neuf mois au Future Fund, le fonds caritatif créé par SBF chez FTX, quittant l’organisation juste avant l’effondrement de celle-ci.

Nous ignorons si cette expérience a directement influencé son jugement sur les sociétés minières. Ce qui est certain, c’est qu’il fait partie des rares personnes à avoir simultanément côtoyé de près à la fois l’industrie crypto et les laboratoires de pointe de la recherche en IA. Cette double immersion constitue en soi une position cognitive rare, ainsi qu’une opportunité unique de tisser des liens relationnels transversaux.

Un autre détail mérite attention : sa fiancée, Avital Balwit, est chef de cabinet du PDG d’Anthropic, Dario Amodei. Anthropic, la société mère de Claude, est le principal concurrent direct d’OpenAI.

Il a travaillé chez OpenAI, tandis que sa fiancée occupe un poste-clé auprès du PDG d’Anthropic. Dans la course à l’AGI, il possède donc une expérience pratique dans l’une des deux sociétés les plus avancées, et un accès quotidien à l’autre.

Le magazine américain Fortune a interviewé l’an dernier une dizaine d’acteurs du milieu ayant eu des échanges avec lui, et en a conclu qu’il excellait particulièrement à « empaqueter les idées en germe dans les laboratoires de la Silicon Valley sous forme de récits cohérents ».

L’auteur de cet article juge cette formulation excessivement polie. Ce qu’il fait est plus direct : il transforme en paris sur les marchés publics les connaissances acquises au sein de son cercle privé. Son article sur l’IA n’est qu’une version déclassifiée ; son fonds d’investissement, lui, constitue la version complète.

Une boucle de rétroaction fermée, inaccessible aux externes

Rétrospectivement, la structure choisie par le fonds de Leopold Aschenbrenner se distingue nettement de la norme.

La plupart des capitaux investis dans le domaine de l’IA suivent la voie du capital-risque, en finançant des start-ups en phase précoce, dans l’espoir de découvrir le prochain OpenAI. Lui n’a pas emprunté cette voie. Selon Fortune, lors de la création de son fonds, il a explicitement rejeté le modèle VC, arguant que l’impact de l’AGI serait trop massif pour être pleinement exprimé autrement que sur les marchés publics, où la liquidité est maximale.

Ce choix révèle en soi un consensus partagé au sein de son cercle : la plus grande opportunité d’investissement de l’ère IA pourrait bien résider dans les entreprises établies, déjà dotées d’infrastructures physiques.

Il peut s’agir d’une société de piles à combustible disposant d’un raccordement électrique existant, d’un géant des semi-conducteurs possédant des lignes de fabrication de wafers, ou encore d’une société minière de bitcoins disposant de fermes et de systèmes de dissipation thermique. Ces entreprises cotent depuis des années, offrant une liquidité élevée, mais la plupart des analystes continuent de les valoriser selon des cadres anciens, sans intégrer sérieusement le nouveau paramètre « besoin fondamental en infrastructure IA » dans leurs modèles.

C’est là tout l’espace d’arbitrage dont il bénéficie.

Les acteurs de son cercle connaissent déjà le calendrier et l’ampleur de l’expansion des infrastructures IA, tandis que le marché public continue de les valoriser selon des logiques obsolètes. L’écart entre ces deux évaluations constitue la source même de ses profits.

Cet avantage informationnel présente une caractéristique supplémentaire : il s’auto-renforce.

Plus les performances du fonds sont bonnes, plus les acteurs clés de l’industrie souhaitent devenir partenaires limités (LP). Plus le nombre de LP augmente, plus le fonds accède à des informations provenant des niveaux décisionnels les plus élevés. Plus ces informations sont denses, plus la précision des paris augmente. Il s’agit d’une boucle de rétroaction positive, dont le seuil d’accès ne fera que s’élever davantage pour les externes.

Bien entendu, cette boucle comporte aussi une vulnérabilité. Une concentration excessive des positions combinée à un effet de levier significatif implique une dépendance extrême à l’égard d’un seul et unique scénario. Tant que l’hypothèse « l’expansion continue des infrastructures IA » reste valide, tout fonctionne parfaitement.

Mais si le rythme de développement de l’IA ralentit, ou si une percée technologique permet de contourner le goulot d’étranglement énergétique, la correction de ses positions concentrées sera bien plus rapide que leur constitution initiale. Il ne mise pas seulement sur la direction, mais aussi sur le rythme. Une erreur de timing transformerait alors le consensus de son cercle en une zone aveugle collective.

Revenons à la question initiale.

Tout le monde étudie ses positions, cherchant à reproduire ses opérations. Pourtant, derrière des rendements dignes d’un « oracle de la finance », se trouvent des conditions structurelles bien précises.

L’article est public, le rapport de positions est public, sa logique d’investissement est clairement exposée dans des podcasts et des interviews. Même si vous comprenez parfaitement chacun de ses jugements, vous ne pouvez pas reproduire la position spécifique à partir de laquelle il les a formulés.

Vous pouvez retracer ses positions, admirer ses rendements, mais la source de ses connaissances vous demeure inaccessible. Voilà probablement, dans notre époque, la forme la plus coûteuse d’asymétrie informationnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News