Nasdaq accélère à fond : de la « soupe » au « steak », l'ère décisive de la tokenisation boursière américaine ?

TechFlow SélectionTechFlow Sélection

Nasdaq accélère à fond : de la « soupe » au « steak », l'ère décisive de la tokenisation boursière américaine ?

S'il faut s'appuyer sur l'histoire, le stade actuel de la tokenisation correspond approximativement à celui d'Internet en 1996.

Rédaction : Frank, Institut MSX

« La tokenisation finira par engloutir tout le système financier ».

Pour Nasdaq, ceci n’est plus un simple slogan creux, mais la mission stratégique la plus urgente du moment.

Le 25 novembre, Matt Savarese, responsable de la stratégie des actifs numériques chez Nasdaq, a déclaré dans une interview à CNBC que l'approbation par la SEC d'un projet de titrisation par jetons était désormais la priorité absolue, qu'il fallait « accélérer au maximum ». Il a toutefois précisé avec prudence que Nasdaq ne cherchait pas à bouleverser le système, mais à promouvoir l'enregistrement des actifs sur blockchain de manière « responsable », dans le cadre réglementaire existant.

Mais peu importe la douceur du ton, les actions ne trompent pas.

Tandis que d'autres géants observent encore prudemment ou effectuent des tests marginaux, Nasdaq, positionné au cœur du système TradFi, semble avoir pris sa décision une fois pour toutes et enclenché l'accélération maximale.

I. Ce n'est pas Crypto qui accélère, c'est Nasdaq

Revenons trois mois en arrière, le 8 septembre, Nasdaq a soumis à la Securities and Exchange Commission (SEC) américaine une demande de modification de règles aux allures historiques. Son objectif principal semblait assez radical : permettre aux investisseurs de trader directement sur le marché principal de Nasdaq des actions d’entreprises cotées comme Apple ou Microsoft, ainsi que des produits négociés en bourse (ETPs), sous forme de jetons blockchain.

Mais en examinant attentivement les détails publiés dans cette demande, on découvre qu’en dessous de cette apparence radicale, Nasdaq propose une solution dite « hybride », d’une grande finesse politique. Connaissant parfaitement les limites imposées par la SEC américaine, elle n’a pas choisi de tout recommencer à zéro, mais a très habilement séparé le « trading » du « règlement-livraison » :

Le point clé de cette demande réside dans le fait de considérer les actions tokenisées comme des transactions boursières classiques. Chaque transaction en actions tokenisées sera liquidée via la Depository Trust Company (DTC). Le matching des ordres continuera d’avoir lieu sur le même carnet d’ordres, et même si un ordre contient des actions tokenisées, cela n’affectera pas l’ordre de priorité d’exécution sur le marché.

En d’autres termes, côté client, tout reste inchangé : l’expérience utilisateur est quasi identique, le matching se fait toujours sur le même carnet d’ordres (Order Book). Les ordres en actions tokenisées ne bénéficient d’aucune priorité, les transactions sont toujours incluses dans le meilleur prix national affiché (NBBO), et les acheteurs de jetons conservent tous leurs droits d’actionnaires, y compris le droit de vote et les droits en cas de liquidation.

C’est au niveau du traitement postérieur, celui du règlement, que la véritable révolution s’opère. Une fois la transaction conclue, Nasdaq n’emprunte pas la voie traditionnelle, mais transmet l’instruction à la DTC afin d’activer un nouveau processus sur chaîne :

-

Verrouillage et mise en correspondance : après la conclusion de la transaction, Nasdaq transmet l’instruction de règlement à la DTC ;

-

Frappe sur chaîne : la DTC transfère les actions traditionnelles vers un compte dédié verrouillé, puis le système frappe un nombre équivalent de jetons sur la blockchain ;

-

Distribution instantanée : les jetons sont immédiatement attribués aux portefeuilles blockchain des courtiers ;

En résumé, les actions tokenisées et les actions traditionnelles restent parfaitement alignées au niveau du trading, seule la couche de règlement introduit un mappage sur chaîne. Cette conception signifie que les actions tokenisées ne sortent pas du National Market System (NMS), mais sont intégrées sans heurt dans le cadre réglementaire et de transparence existant. Elles profitent ainsi du vaste bassin de liquidité existant tout en utilisant la blockchain comme nouvel outil de règlement.

Il est particulièrement intéressant de noter que quelques jours avant que Nasdaq ne dépose sa demande (le 4 septembre), la SEC américaine avait publié son agenda annuel, annonçant explicitement vouloir réformer sa politique sur les cryptomonnaies, notamment en « restructurant la régulation des cryptomonnaies » et en « réduisant les règles excessivement complexes critiquées par Wall Street ».

Cette coïncidence temporelle rend difficile de croire à un hasard pur. On peut facilement imaginer que Nasdaq a agi au bon moment, sentant un changement subtil dans le vent réglementaire. On pourrait même dire que Nasdaq connaît parfaitement les limites de la SEC américaine, et a donc conçu une solution extrêmement équilibrée entre « innovation » et « stabilité ».

Chuck Mack, vice-président senior des marchés nord-américains chez Nasdaq, a résumé dans une interview l’essence même de cette architecture hybride : « Nous ne cherchons pas à remplacer le système existant, mais à offrir au marché un choix technologique alternatif, plus efficace et plus transparent. Les titres tokenisés ne sont qu’une nouvelle forme d’expression du même actif sur blockchain. »

En somme, selon la conception de Nasdaq, la tokenisation n’est pas une rupture totale, mais une mise à niveau progressive et ferme de l’infrastructure fondamentale — permettant à la fois d’utiliser la structure du marché et le système de trading existants, tout en faisant de la blockchain un nouvel outil de garde et de règlement.

Selon le calendrier, dès que les infrastructures de la DTC seront prêtes, les investisseurs américains pourraient voir dès le troisième trimestre 2026 les premières transactions d’actions tokenisées réglées par Nasdaq.

À ce moment-là, le grand livre de Wall Street pourrait bien tourner une page complètement nouvelle.

II. Pourquoi Wall Street devient-il soudain si audacieux ?

En réalité, Nasdaq n’est pas le premier à tenter l’expérience, mais son entrée marque bel et bien le début de la phase décisive de cette course.

En parcourant Wall Street, on constate qu’un mouvement discret de migration vers la blockchain a déjà commencé : JPMorgan a lancé la plateforme Onyx pour améliorer le règlement interbancaire, BlackRock a émis sur Ethereum un fonds obligataire tokenisé appelé BUIDL, et Citigroup explore également les paiements transfrontaliers et la titrisation des actifs de garde.

Alors pourquoi Nasdaq choisit-il justement maintenant de prendre la tête du peloton ?

Une phrase du PDG de BlackRock, Larry Fink, donne peut-être une partie de la réponse : « Depuis l’invention de la comptabilité en partie double, les registres n’ont jamais été aussi passionnants. » En effet, en revisitant l’histoire financière de plusieurs siècles, on peut dire qu’il s’agit essentiellement d’une histoire de l’évolution des technologies comptables :

-

1602 : création de la Bourse d’Amsterdam, première bourse au monde, les certificats papier deviennent la base de la confiance ;

-

1792 : signature du Pacte de Sycomore, création de la Bourse de New York, Wall Street entre dans l’ère des contrats papier et du cotation verbale ;

-

1971 : création de Nasdaq, première bourse entièrement électronique au monde ;

-

1996 : lancement du DRS (Direct Registration System), les actions américaines entrent dans l’ère de la dématérialisation effective ;

Aujourd’hui, la blockchain devient le dernier détenteur de ce relais, et lorsque l’accumulation technologique atteint un seuil critique, le changement advient naturellement.

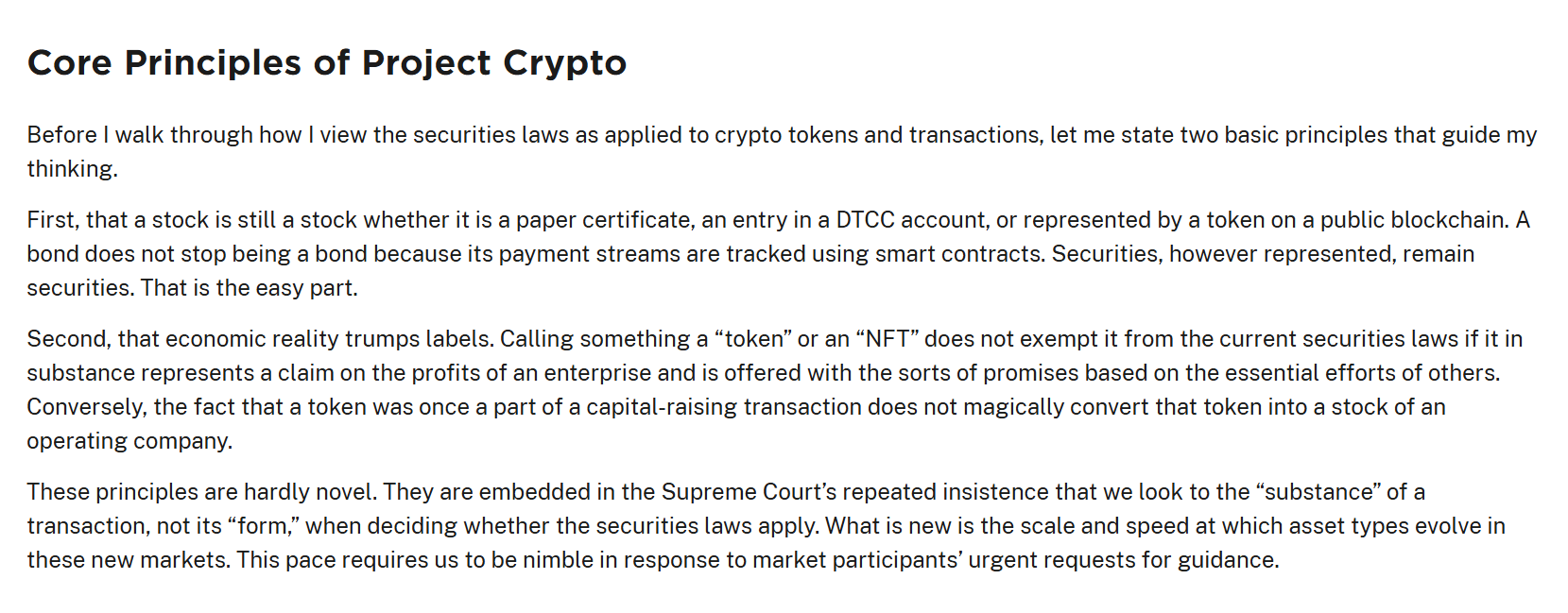

Encore plus intéressant, le vent réglementaire lui-même change subtilement. Le 12 novembre, le site officiel de la SEC américaine a publié le texte intégral d’un discours récent de son président Paul S. Atkins, dont un passage a été interprété par le marché comme un « sésame » autorisant la tokenisation des actions américaines :

« Peu importe que les actions soient représentées par un certificat papier, enregistrées dans un compte de DTCC, ou matérialisées par des jetons sur une blockchain publique, elles restent fondamentalement des actions ; une obligation ne cesse pas d’être une obligation parce que ses flux de paiement sont suivis par un contrat intelligent. Quelle que soit leur forme, les valeurs mobilières restent des valeurs mobilières. Cela va de soi. »

Source : Site officiel de la SEC américaine

En clair, aux yeux du régulateur, un titre tokenisé reste un titre, tant que l’on ne modifie pas sa nature juridique, les mises à niveau technologiques ne sont plus taboues.

C’est précisément grâce à ce double soutien technologique et réglementaire que Nasdaq cherche à accélérer la tokenisation afin de résoudre trois problèmes critiques que l’architecture traditionnelle du marché des capitaux ne peut plus régler :

-

Efficacité du règlement : passer du T+1, voire plus, au T+0 (règlement en temps réel), éliminer totalement le risque de contrepasse, ce qui permettrait d’économiser chaque année des dizaines de milliards de dollars en coûts opérationnels pour les infrastructures mondiales ;

-

Négociation permanente : briser la limite des 6,5 heures d’ouverture quotidienne, permettre une liquidité mondiale 7×24, résoudre le grave problème de fragmentation de la liquidité ;

-

Programmabilité des actifs : intégrer dividendes, votes et vérifications de conformité dans des contrats intelligents, étendre l’automatisation de la gouvernance et ouvrir de nouveaux espaces composites ;

Mais au-delà du progrès technique, je pense qu’il existe un facteur encore plus crucial : il s’agit fondamentalement d’une reconfiguration du modèle de répartition des intérêts. Dans le système TradFi actuel, Nasdaq se trouve en réalité en bas de la chaîne de valeur :

Les investisseurs passent par des courtiers ou des agents intermédiaires, qui captent la majeure partie des frais de transaction, des intérêts de financement et des revenus liés au flux de capitaux (activité 2C). Quant à Nasdaq, en tant que bourse, elle tire ses revenus principalement des frais de matching, de règlement-livraison et de cotation (activité 2B).

Pour le dire crûment, les courtiers mangent la viande, Nasdaq ne fait que boire la soupe.

Mais si un jour les actions américaines sont tokenisées et circulent directement sur une blockchain propre à Nasdaq ou sur une chaîne autorisée, la situation s’inverse instantanément. Nasdaq s’insère alors dans toute la chaîne de données et de revenus, de l’émission à la circulation en passant par le règlement. À ce moment-là, Nasdaq ne serait plus seulement une plateforme de matching, mais verrait son modèle de capture de valeur évoluer d’un simple « paiement de service » vers un mix de « commissions directes + services ajoutés + gains issus des effets de réseau ».

Et si Nasdaq lançait par ailleurs sa propre place de marché sur chaîne (DEX autorisé), elle pourrait presque reproduire le cercle vertueux parfait des meilleurs CEX Crypto : passation de commande → matching → écriture sur chaîne → règlement-livraison → garde des actifs, le tout en une seule chaîne complète.

Cela signifie que l’énorme gâteau actuellement fragmenté entre « dépôts bancaires et boursiers + chambres de compensation + interface client des courtiers » pourrait être consolidé sur une seule chaîne. Pour les grands acteurs traditionnels du secteur (courtiers, banques dépositaires), c’est une menace disruptive, mais pour Nasdaq, c’est une opportunité historique de garder toute la viande dans sa propre marmite.

III. Où soufflera la tempête ensuite ?

Objectivement parlant, aujourd’hui, la tokenisation des actions américaines n’est plus une simple narration, mais une puissante marée historique impossible à arrêter.

Les slogans peuvent tromper, pas les actions. Alors que Nasdaq accélère à fond, de nombreux autres acteurs sont déjà entrés dans la danse : Robinhood lance des actions privées tokenisées, Kraken met en ligne des actions américaines tokenisées via XStocks, Galaxy Digital inscrit ses propres actions sur une blockchain publique, SBI Holdings développe des places de négoce sur chaîne au Japon. Que ce soient des entreprises natives du monde crypto ou des géants de la finance traditionnelle, tous cherchent à obtenir un avantage précoce sur cette nouvelle course aux actions tokenisées.

Mais de façon quelque peu dramatique, alors que Nasdaq avance tambour battant, la résistance vient aussi du monde natif crypto. Le 16 octobre, Ondo Finance, un protocole leader dans l’émission d’actifs réels (RWA), a envoyé une lettre ouverte à la SEC américaine demandant le report de l’approbation de la demande de modification des règles de Nasdaq, arguant d’un manque de « transparence » et accusant Nasdaq de fournir une description floue du processus de règlement.

Source : Ondo Finance

Il est difficile de ne pas penser qu’au-delà des questions de conformité, cette démarche reflète aussi une anxiété concurrentielle d’Ondo face au risque d’érosion de son propre positionnement écologique — si Nasdaq émet directement les actions tokenisées les plus fiables et les plus liquides (comme Tokenized-AAPL), les protocoles comme Ondo, spécialisés dans l’émission et la souscription « intermédiaires », verront inévitablement leur espace de survie fortement réduit.

En termes simples, pourquoi les investisseurs achèteraient-ils des actifs conditionnés par des « revendeurs » plutôt que des actions tokenisées natives émises directement par Nasdaq ?

Avec l’entrée en scène de forces régulières telles que Nasdaq, le seuil d’émission des actifs en amont sera nivelé. Tous les protocoles d’émission RWA feront face à une attaque en règle de type « désintermédiation », ce qui constitue la crise plus profonde du second semestre du secteur RWA : la simple émission d’actions tokenisées n’est plus attrayante.

Particulièrement dans un contexte où des DEX comme Hyperliquid commencent à concurrencer la liquidité des actions américaines via des contrats perpétuels HIP3, l’intérêt de simplement détenir des actions tokenisées diminue. Mais ceci ne signifie pas la fin du segment des actions américaines tokenisées, bien au contraire : c’est précisément l’opportunité historique pour les protocoles aval.

Nasdaq se charge de « créer l’actif » (émission et règlement), mais ne pourra pas monopoliser tous les scénarios de « jouer avec l’actif » (trading et applications). Même si certains craignent que Nasdaq lance un DEX officiel pour écraser l’espace vital des autres protocoles, tout comme il existe Uniswap et Hyperliquid sur la blockchain, l’avenir des services complémentaires — trading, produits dérivés, prêt, market-making — construits autour des actions américaines tokenisées de Nasdaq, représentera un océan bleu d’innovation libre.

Les protocoles décentralisés et les plates-formes de trading conformes, capables de s’approcher de l’entrée du trafic et de construire des capacités commerciales autour de la composable sur chaîne, pourraient devenir ceux qui bénéficieront vraiment de cette vague. Bien sûr, rien ne garantit que MSX sera forcément celui qui émergera, mais cette grande logique de « le roi est en aval » est correcte.

Conclusion

Fait intéressant, le 1er décembre, The Economist a publié un article explorant la question « Comment la tokenisation des RWA va changer la finance », proposant une analogie hautement symbolique :

Si l’on s’appuie sur l’histoire, le stade actuel de la tokenisation ressemble grosso modo à celui d’internet en 1996 — à l’époque, Amazon venait de vendre pour 16 millions de dollars de livres, et parmi les « Sept Géants technologiques » qui dominent aujourd’hui le marché américain, trois n’étaient même pas encore nés.

Des certificats papier jaunis, au passage à l’électronique avec le système SWIFT en 1977, jusqu’au règlement atomique par blockchain d’aujourd’hui, la courbe d’évolution de l’infrastructure financière suit, voire dépasse, la vitesse d’internet.

Pour Nasdaq, il s’agit d’un pari audacieux du type « se révolutionner ou être révolutionné » ; pour l’industrie crypto et les nouveaux acteurs RWA, il ne s’agit pas seulement d’un tri impitoyable, mais d’une opportunité historique comparable à celle de miser dans les années 90 sur le prochain « Amazon » ou « NVIDIA ».

L’avenir est encore loin, la flèche vient à peine d’être tirée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News