La chute finale du NYSE : la fin de la tokenisation des actions ou le printemps des courtiers cryptos ?

TechFlow SélectionTechFlow Sélection

La chute finale du NYSE : la fin de la tokenisation des actions ou le printemps des courtiers cryptos ?

Le lancement par le NYSE d'une plateforme de trading d'actions 24/7 sur blockchain marque l'entrée dans une phase standardisée et officiellement pilotée de la tokenisation des actions. Les émissions privées seront restreintes, et les opportunités futures consisteront à développer des services de courtage cryptos compatibles intégrés au système officiel.

Viennent d’annoncer que NYSE va lancer une plateforme de trading boursier 24/7 sur blockchain. En termes simples : à partir de maintenant, les actions américaines pourront être échangées en continu sur la chaîne.

NYSE will launch tokenization stock trading platform

La première réaction de beaucoup est : « Super ! Les actions vont enfin être pleinement intégrées à la blockchain ! » « Est-ce que n'importe qui pourra désormais émettre des tokens d’actions ? »

Mais si vous analysez bien cette annonce, vous arriverez à une conclusion contre-intuitive :

L’entrée en scène de NYSE ne signifie pas que la tokenisation des actions devient plus libre. Au contraire, elle marque peut-être la fin de l’ère où des entreprises privées pouvaient émettre librement des tokens d’actions.

1. Parlons clair : qu’est-ce que la « tokenisation des actions » (tokenization stock) ?

Pas besoin de jargon technique. Voici une analogie simple.

- Action : vous détenez une « part » d’une entreprise via un courtier

- Tokenisation : grâce aux infrastructures du courtier, cette « part » est transformée (« mintée ») en un jeton sur la blockchain, utilisable par des particuliers ou institutions

Ça semble idéal, non ? C’est aussi ce que pensait Stablestock au milieu de l’année : pourquoi ne pas appliquer le modèle des stablecoins à la tokenisation des actions et permettre leur libre échange sur la blockchain ? Le problème, c’est ici. De nombreux défis réglementaires et techniques se posent.

Voici quelques exemples. Du côté réglementaire : sans licence de courtage, vous n’avez aucun droit de gardiennet des actifs clients. Les utilisateurs ne peuvent donc pas transférer leurs actions vers votre plateforme — ils doivent acheter à partir de zéro. Du côté technique, prenons le cas du fractionnement ou regroupement d’actions. Une fois qu’un token d’action est émis, toute opération complexe comme un split ou reverse split (fréquente en bourse) devient difficile à gérer via un contrat intelligent. Si l’oracle fournit mal les données, cela peut entraîner des liquidations massives sur les produits de perpétuels ou de prêt.

Au cours de nos mois d’exploration de la tokenisation des actions, nous avons rencontré de nombreux autres défis techniques. Nous avons compris que la base de la tokenisation des actions repose sur DTCC, ou dit autrement, sur Nasdaq/NYSE — et non sur les sociétés qui émettent les tokens. Sans que NYSE, Nasdaq ou DTCC ne règlent les problèmes fondamentaux, la tokenisation des actions restera un domaine voué à l’échec.

2. Pourquoi une entreprise privée peut-elle émettre un stablecoin, mais pas un token d’action ?

Contrairement aux stablecoins, les tokens d’actions ne peuvent pas être émis librement par des entreprises privées. Les stablecoins peuvent être lancés par des entités privées car « le dollar est un actif librement circulant ». Mais les actions ne sont pas comme ça — elles ne sont pas véritablement détenues par les courtiers ou les entreprises elles-mêmes.

Un stablecoin est adossé au dollar. Le dollar est un actif librement transférable : avec un compte bancaire, on peut envoyer et recevoir de l’argent facilement. Émettre un stablecoin revient simplement à faire une « contre-valeur » : l’utilisateur donne 1 dollar, et reçoit 1 stablecoin sur la blockchain ; il peut toujours échanger son stablecoin contre 1 dollar. Tant que les réserves sont solides et les remboursements fiables, le système tient. Le dollar n’a ni dividende, ni droit de vote, ni problème d’enregistrement de propriété — sa structure juridique et technique est simple.

Les actions, elles, sont très différentes. Elles ne sont pas conservées dans un courtier particulier. Leur inscription et garde finale se font dans un système centralisé comme DTCC. Ce que vous achetez représente une identité d’actionnaire, pas un simple actif transférable. Transférer des actions implique compensation, rapprochement comptable et mise à jour de registre — bien plus complexe qu’un virement.

Encore plus important : pendant la détention, des événements surviennent constamment — dividendes, votes, splits, augmentations de capital. Chaque changement doit être juridiquement valide et reflété précisément dans le registre des actionnaires. Ainsi, émettre un token d’action ne s’arrête pas à l’émission : il faut assumer tout le cycle de vie de l’action.

Examinons deux aspects : transferts et événements liés aux actions.

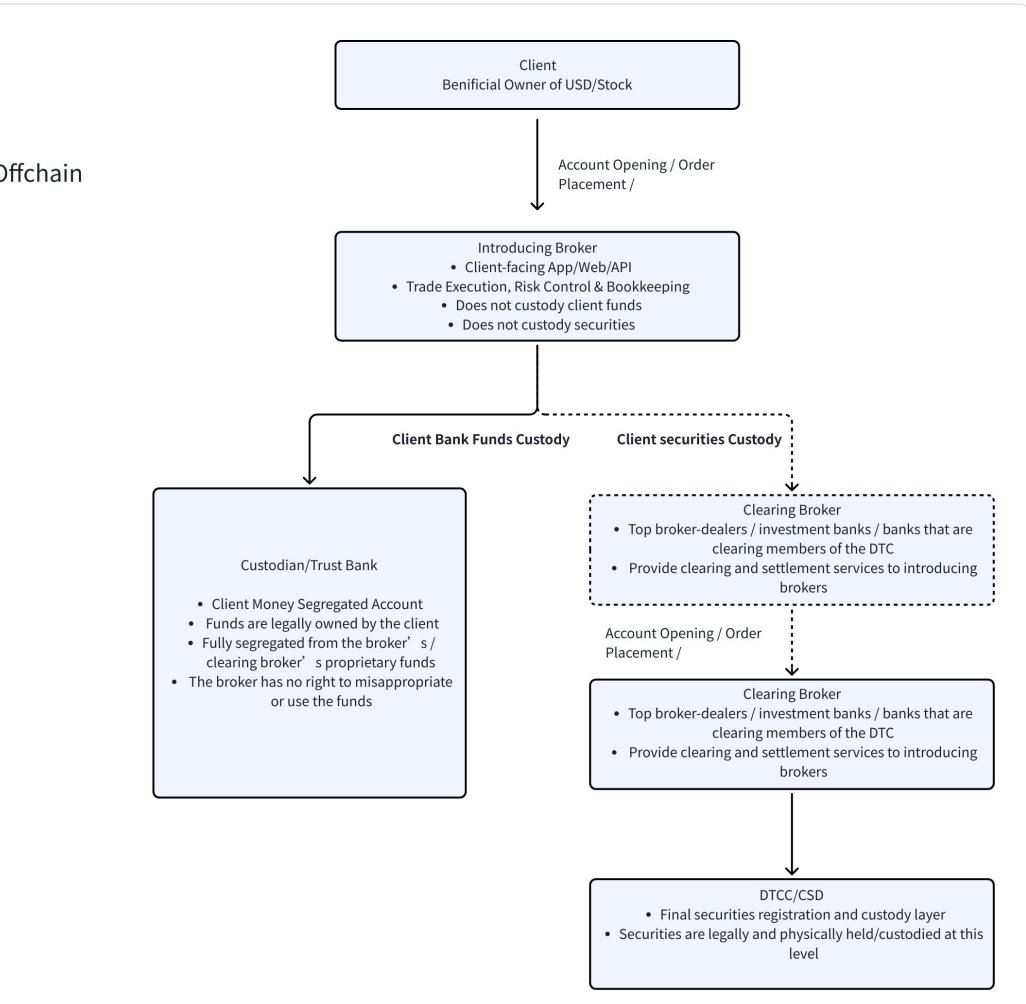

D’un point de vue transfert, un compte bancaire suffit. Car les dollars transitent naturellement par le système bancaire ; aucun avis à donner, aucune mise à jour de registre nécessaire. Mais les actions ne sont pas de l’argent. Elles reposent sur un ensemble de relations juridiques et un système de propriété. Contrairement à ce que beaucoup pensent, les actions que vous achetez sur une app de courtage ne sont pas stockées chez ce courtier. L’enregistrement final se fait à DTCC. La liste des actionnaires, les splits, les votes — tout est basé sur DTCC (voir schéma flux actions/fonds ci-dessous). Contrairement à l’argent, transférer une action modifie la propriété : la liste des actionnaires change, les droits de dividende et de vote aussi. Ce n’est pas un simple virement, mais un processus nécessitant compensation entre courtiers, validation du système de compensation et mise à jour du système de garde centrale. Les actions ne sont donc jamais un actif librement mobile. La logique métier est fondamentalement différente de celle des stablecoins.

Les comportements des actifs sont aussi totalement différents. Le dollar reste inactif. Mais les actions génèrent des dividendes, des votes, des splits, des fusions, des émissions. Prenons un exemple concret : le split. Netflix a annoncé un split 1 pour 10 le 17 novembre. Supposons qu’un émetteur de tokens possède 1 000 actions NFLX en stock chez un courtier (enregistrées à DTCC), et que 1 000 tokens NFLX circulent sur la blockchain avant le split. Après le split 1:10, côté courtier, les 1 000 actions deviennent automatiquement 10 000 — sans aucune action manuelle, tout est géré par le système. Mais côté blockchain ? En théorie, il suffirait de créer 9 000 nouveaux tokens, donnant à chaque détenteur 10 tokens pour 1 ancien. Mais qui exécute cette opération ? Qui garantit que tous les adresses soient correctement traitées ? Que se passe-t-il si les tokens sont dans DeFi, prêt, AMM ? Comment fractionner les tokens verrouillés dans des contrats intelligents ? Qui garantit que l’oracle de prix mettra à jour rapidement (sinon, le prix hors chaîne sera 10, mais sur chaîne restera à 100) ? Et si on change seulement le taux d’échange (1 token = 10 actions), le système de prix devient vite confus, les écarts entre chaîne et hors chaîne sont inévitables, chaque événement corporate oblige à modifier les règles. C’est un problème fréquent et extrêmement complexe.

Ces exemples montrent clairement que, que ce soit pour les transferts ou les événements comme les splits, les infrastructures centrales DTCC et NYSE/Nasdaq sont cruciales — bien plus que les émetteurs privés de tokens d’actions.

3. L’entrée de NYSE change les règles du jeu

Quand NYSE entre officiellement dans la tokenisation des actions, ce n’est pas juste l’ajout d’un nouveau participant : c’est un changement fondamental de centre de gravité du secteur.

Jusqu’en 2025, la tokenisation des actions reposait surtout sur des projets privés exploratoires : des émetteurs créaient des tokens reflétant la valeur d’actions, tentant de résoudre les problèmes d’horaires, de transfrontalité et d’efficacité. Mais ce modèle suppose qu’il n’existe pas encore de version « officielle », largement acceptée et légitime.

L’entrée de NYSE change justement cela.

Dès lors qu’une solution de tokenisation appuyée par une bourse majeure, un système de compensation et un cadre réglementaire existe, le choix du marché devient pragmatique : la plupart des compensateurs, courtiers et utilisateurs opteront directement pour le système officiel plutôt que pour des tokens privés. La raison est simple : la solution officielle est intrinsèquement plus complète au niveau technique.

Ces tokens d’actions officiels s’intègrent directement aux systèmes matures de compensation et de garde. Ils supportent naturellement les splits, reverse splits, dividendes, votes, fusions, émissions — précisément les points que les solutions privées peinent à gérer correctement. Pour les institutions, la complétude fonctionnelle et la clarté juridique priment sur le caractère « natif blockchain ».

Plus crucial encore : le parrainage officiel attire la liquidité. Quand les compensateurs, les market makers, les banques et grandes institutions proposent des services autour du token officiel, les tokens privés subissent inévitablement une faible liquidité, une décote de prix et un coût élevé de méfiance. Même s’ils existent techniquement, ils perdent progressivement tout intérêt économique. Émettre un token d’action privé, c’est construire une mare secondaire en marge de la grande liquidité des bourses traditionnelles.

Ainsi, l’entrée de NYSE ne signale pas une « explosion généralisée de la tokenisation », mais un signal réaliste : la tokenisation des actions passe d’une phase d’expérimentation multiple à une phase de forte concentration et de standardisation.

Dans ce nouveau contexte, les opportunités ne vont plus aux projets qui « émettent plus de tokens », mais à ceux capables de s’intégrer au système officiel et d’y construire des interfaces utilisateur et des expériences de trading.

C’est cela, le vrai changement induit par l’entrée de NYSE.

4. Chaque mise à niveau de l’infrastructure boursière entraîne un bouleversement des courtiers

En regardant les 100 dernières années d’histoire boursière, une tendance claire émerge : chaque changement de paradigme dans le trading donne naissance à de nouvelles formes de courtiers.

Le premier grand tournant avant les années 1970 : les transactions se faisaient sur papier, via des intermédiaires humains. Le marché était inaccessible au grand public — un jeu d’élite. On retrouve cette image dans les vieux films : des salles de marché où les courtiers crient leurs ordres.

Le deuxième tournant arrive après les années 1970, avec la création de DTC. Les transactions sont désormais traitées collectivement par les grandes banques d’investissement et courtiers. Morgan Stanley, Goldman Sachs, Merrill Lynch commencent à servir leurs clients via téléphone. C’est l’ère décrite dans *The Wolf of Wall Street* : le trading reste professionnel, mais s’ouvre à un public plus large.

Le troisième tournant survient après les années 2000. Avec l’internet et les API, l’accès au marché boursier se démocratise. Des courtiers en ligne comme Interactive Brokers ou Robinhood émergent. Le trading devient accessible à tous. L’histoire le prouve : dès que le modèle de trading change à grande échelle, l’écosystème des courtiers est redéfini. Nous pensons qu’autour de 2026, la tokenisation des actions deviendra incontournable. Avec le passage progressif du règlement-livraison à l’infrastructure blockchain, tout le système de trading boursier connaîtra une nouvelle fenêtre de reconstruction.

La mise à niveau lancée par NYSE, combinée au règlement en stablecoin, constitue justement une telle transition de paradigme.

C’est pourquoi des entreprises comme Stablestock ont commencé à parier, dès H2 2025, sur la création d’un « courtier natif crypto ». Ce pari repose sur la conviction que les stablecoins continueront de s’imposer mondialement. Pour la première fois, un groupe immense, longtemps exclu du système financier traditionnel, pourra accéder au marché boursier mondial avec moins de barrières et de frictions. Nous croyons que c’est ainsi que naîtra la prochaine génération de courtiers.

5. Feuille de route de Stablestock sur 1 à 2 ans

Nous allouerons nos efforts principaux sur les 12 à 24 prochains mois à la construction d’un nouveau type de courtier néo-broker, plus adapté au monde crypto et profondément ancré dans la logique on-chain.

Imaginez un avenir où, dans une même application de courtage, les utilisateurs pourront non seulement régler en stablecoin, mais aussi :

- Effet levier spot élevé (sortie en juin)

- Perpétuels (sortie au H1)

- Options (sortie en septembre)

- Système transversal de marge combinant crypto et actions

- Marché prédictif et options binaires simplifiées

- IPO (sortie en mars)

- Trading d’actions hongkongaises (sortie en mars)

- Prêt d’actions (Stock Lending)

- Règlement des dépôts/retraits en quelques secondes

Tout cela reposera sur un courtier unique, conçu pour être crypto-friendly.

Par ailleurs, à mesure que cette base mûrira, nous publierons progressivement une documentation complète pour développeurs, permettant à des créateurs indépendants de construire leurs propres applications sur StableBroker, telles que :

- Marchés de prêt

- Trading automatisé par IA

- Coffres de gestion patrimoniale

- Follow Trading

- ETF on-chain

- Stablecoin adossé à des tokens d’actions

- Et bien d’autres produits innovants dans l’écosystème StockFi

À l’avenir, construire une infrastructure complète et mature de courtier spécialisé en tokenisation d’actions reste un long chemin.

6. En guise de conclusion

L’entrée de NYSE aura certainement un impact sur certains projets cryptonatifs de tokenisation d’actions. Les modèles basés sur « l’émission privée » et « l’absence de règles claires » devront désormais faire face à des standards plus élevés, des comparaisons plus strictes, et risquent d’être marginalisés. Mais cela ne signifie pas un coup dur global pour le secteur.

Au contraire, c’est plutôt une restructuration structurelle due à la maturation du marché.

Quand la tokenisation des actions intègre des systèmes de compensation plus robustes et un cadre officiel, les véritables bénéficiaires ne sont pas les projets qui émettent le plus d’actifs, mais ceux qui construisent des infrastructures autour du trading, du règlement et des flux financiers. Les stablecoins deviendront une porte d’entrée capitale ; les contrats et produits dérivés disposeront d’une base sous-jacente plus claire et fiable ; les courtiers crypto-friendly deviendront les ponts essentiels entre le système boursier traditionnel et le monde on-chain.

La concurrence s’intensifiera, mais l’innovation ne disparaîtra pas. Elle deviendra simplement plus pragmatique : on passera de « comment émettre des actifs » à « comment les utiliser efficacement » ; on abandonnera la course à la dématérialisation symbolique pour résoudre les frictions réelles liées au dépôt, au trading, au règlement et à la détention.

Si la tokenisation des actions fut jusqu’ici une expérience d’exploration des limites, l’entrée de NYSE marque l’avènement d’une nouvelle ère — avec des règles plus claires, des acteurs plus professionnels, et une innovation alignée sur les besoins réels de la finance. Pour les projets qui comprennent à la fois la logique financière et celle de la crypto, ce n’est pas une fin, mais bien un nouveau départ.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News