La véritable signification des stablecoins pour les États-Unis, les marchés émergents et l'avenir de la monnaie

TechFlow SélectionTechFlow Sélection

La véritable signification des stablecoins pour les États-Unis, les marchés émergents et l'avenir de la monnaie

Les stablecoins relient de façon continue les institutions, les marchés et les particuliers, d'une manière inaccessibles aux systèmes traditionnels.

Rédaction : 0xyanshu

Traduction : Block unicorn

Introduction

Ces derniers jours, je repensais à un récent post de Sandeep (cofondateur et COO de Polygon).

Cela m’a poussé à revisiter mes notes et approfondir certaines données. Plus j’analyse attentivement ces chiffres, plus tout me semble cohérent (beaucoup plus clairement que ce que la plupart des gens pourraient réaliser).

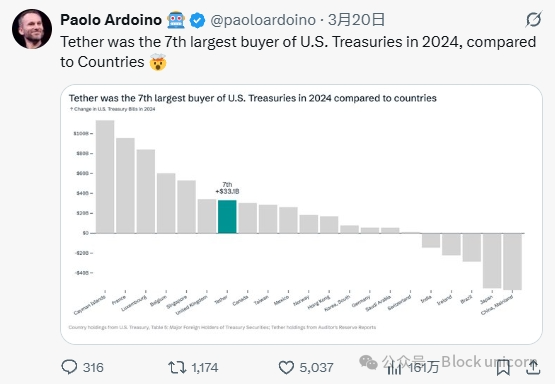

D’ici fin 2024, Tether était devenu le septième plus grand acheteur étranger d’obligations du Trésor américain, dépassant en volume annuel d’achats des pays comme le Canada ou le Mexique.

Aujourd’hui, cet argument est encore plus fort. Les stablecoins sont discrètement devenus l’une des principales forces motrices de la demande mondiale de dollars, tout en offrant une bouée de sauvetage financière aux marchés émergents confrontés à l’inflation, à la dépréciation monétaire et aux contrôles des capitaux.

Dans cet article, j’analyserai les données et tendances récentes qui montrent que la « dollarisation 2.0 » est en train d’émerger.

L’ère du pétrodollar est révolue, et cette transformation façonne un monde où les États-Unis et les économies émergentes bénéficieront tous deux, du moins à moyen terme.

Nous verrons comment les stablecoins deviennent rapidement une « ligne de vie » dans les marchés financiers mondiaux, non seulement dans l’univers crypto, mais aussi en tant qu’instruments de couverture et de stockage de valeur dans les économies émergentes où les monnaies locales sont fragiles.

Origines

Les stablecoins sont passés rapidement d’un outil de transaction de niche au pilier central de la finance cryptographique mondiale. En 2024, les transactions de stablecoins sur chaîne ont atteint 15,6 billions de dollars, environ 20 % de plus que le volume annuel de paiements Visa. Actuellement, l’offre totale de stablecoins dépasse 300 milliards de dollars, en hausse de plus de 50 % par rapport à l’année précédente. Ces jetons indexés sur le dollar, menés par USDT de Tether, soutiennent une gamme d’applications allant du trading crypto et des protocoles DeFi aux virements et paiements quotidiens.

Leur attrait est simple et puissant : les stablecoins combinent la fiabilité de la monnaie fiduciaire avec la rapidité et l’absence de frontières propres aux cryptomonnaies, permettant ainsi des règlements quasi instantanés et peu coûteux à l’échelle mondiale.

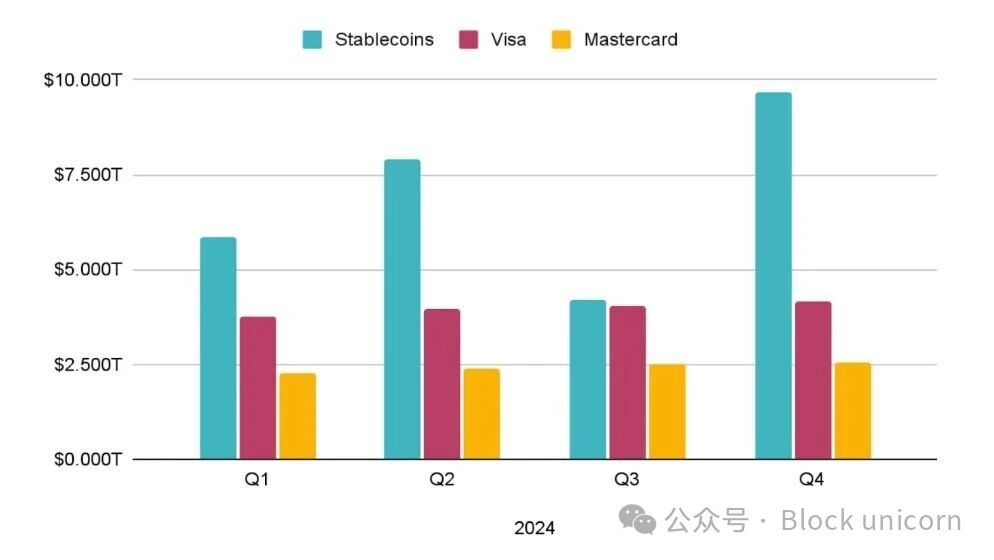

Plus de 100 milliards de dollars en transactions de stablecoins s’effectuent chaque jour sur les blockchains publiques, et leur volume annuel rivalise voire dépasse désormais celui des principaux réseaux de paiement. Un rapport de CEX.io indique que le volume de transferts de stablecoins a atteint 27,6 billions de dollars en 2024, soit environ 8 % de plus que la somme combinée des volumes Visa et Mastercard.

Cet usage impressionnant souligne que les stablecoins ont déjà atteint une véritable adéquation produit-marché : les utilisateurs apprécient pouvoir transiger dans une monnaie indexée sur le dollar (ou une autre devise fiduciaire) sans subir la volatilité typique des cryptomonnaies.

Graphique : comparaison du volume trimestriel des transferts de stablecoins sur chaîne (bleu) avec les paiements Visa (rose) et Mastercard (jaune). Au quatrième trimestre 2024, les réseaux de stablecoins traitaient une valeur nettement supérieure à celle des principaux réseaux cartes.

Plusieurs raisons expliquent la popularité et la croissance rapide des stablecoins :

Ils combinent stabilité et familiarité en étant indexés 1:1 sur une monnaie fiduciaire (principalement le dollar), évitant ainsi la volatilité des cryptomonnaies tout en conservant les avantages de la blockchain.

Ils permettent des transactions mondiales disponibles 24h/24 et 7j/7, réduisant le temps de règlement de plusieurs jours à quelques minutes (idéal pour les virements et le commerce international).

Ils proposent des frais très bas, généralement inférieurs à un centime par transfert, rendant possibles les petits comme les gros paiements.

Ils favorisent l’inclusion financière, donnant à toute personne disposant d’une connexion Internet accès à une monnaie stable et accessible (en particulier dans les pays touchés par l’inflation ou ayant un système bancaire faible).

Enfin, ils sont programmables et peuvent être intégrés directement dans le DeFi pour des prêts, des échanges et la génération de rendements.

Évaluons l’ampleur de cette opportunité

La masse monétaire M2 américaine est un indicateur large de liquidité économique, incluant espèces, comptes chèques, comptes d’épargne, dépôts à court terme et fonds du marché monétaire de détail. À mi-2025, la masse M2 s’élève à environ 22 000 milliards de dollars, reflétant la grande quantité de dollars en circulation dans le système financier traditionnel.

Source : article « Les stablecoins pourraient devenir l’un des alliés financiers les plus solides du gouvernement américain »

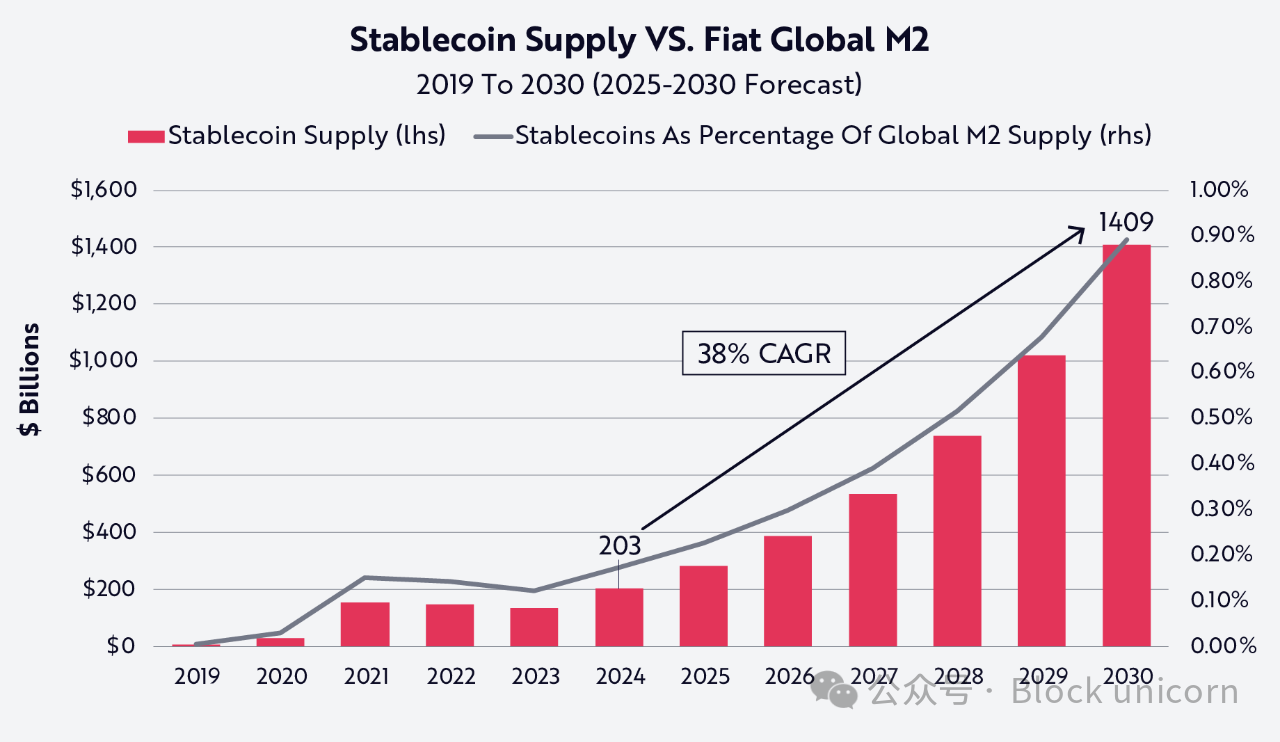

En comparaison, la capitalisation mondiale des stablecoins est d’environ 300 milliards de dollars, soit seulement 1 % environ de la masse monétaire M2 américaine. Bien que ce montant absolu reste modeste, cette comparaison met en lumière la croissance rapide des stablecoins et leur potentiel d’expansion considérable. Les stablecoins sont essentiellement des dollars numériques fonctionnant sur blockchain ; s’ils venaient à représenter même une petite fraction de la masse M2, leur taille pourrait atteindre plusieurs milliers de milliards de dollars, transformant ainsi radicalement les paiements, les virements et la distribution mondiale du dollar.

Il est important de noter que les stablecoins complètent plutôt qu’ils ne menacent les réseaux de paiement traditionnels.

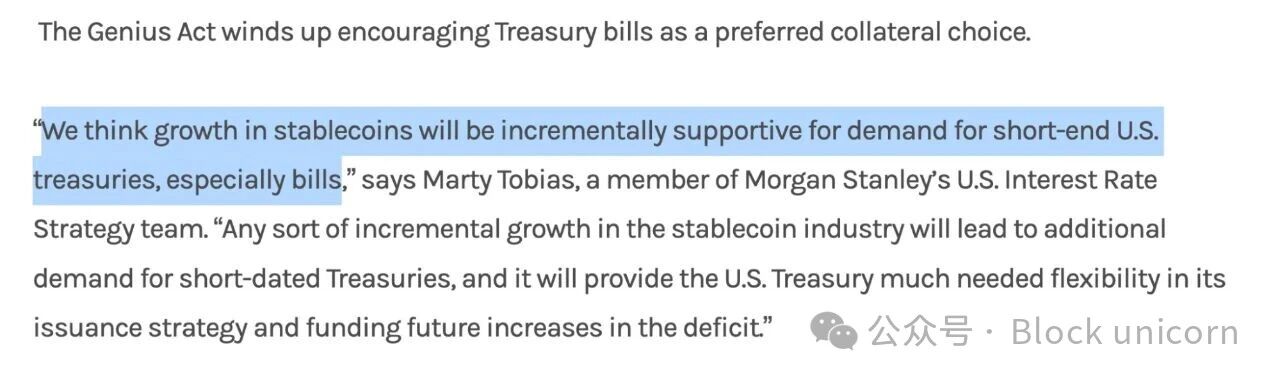

Même Morgan Stanley considère les stablecoins comme une opportunité d’investissement additionnelle. Notamment, la croissance de ces jetons pourrait stimuler la demande d’obligations du Trésor américain à court terme, offrant ainsi au Trésor une plus grande flexibilité pour combler son déficit et gérer sa trésorerie. Ces jetons permettent des règlements de gros montants, tels que les virements interbancaires ou les règlements commerciaux, pouvant être liquidés presque instantanément, fonctionnant comme des comptes numériques en espèces.

Cette utilité attire l’attention des régulateurs. Aux États-Unis, la loi GENIUS (Global Economic Nexus and Innovation for United States Stablecoins Act) a récemment été adoptée, imposant que les stablecoins soient entièrement couverts par des réserves à hauteur de 1:1, composées d’actifs liquides comme des obligations du Trésor ou des dollars ; elle exige des divulgations mensuelles ; et place la protection du consommateur au premier plan, y compris des procédures de traitement sécurisées en cas de faillite de l’émetteur.

De l’autre côté de l’Atlantique, le cadre MiCA de l’Union européenne est entré en vigueur à mi-2024, imposant licences, transparence et normes de réserve aux stablecoins afin de renforcer leur stabilité et l’intégrité du marché.

Si elles sont bien régulées, les stablecoins pourraient provoquer une transformation dans les flux de capitaux, la plus importante depuis une génération, les rendant plus rapides, moins chers et plus fluides, tout en renforçant — plutôt qu’en remplaçant — les réseaux de paiement traditionnels. (Nous voyons déjà cela se produire.)

Du pétrodollar au digital dollar : comment les stablecoins renforcent la domination américaine

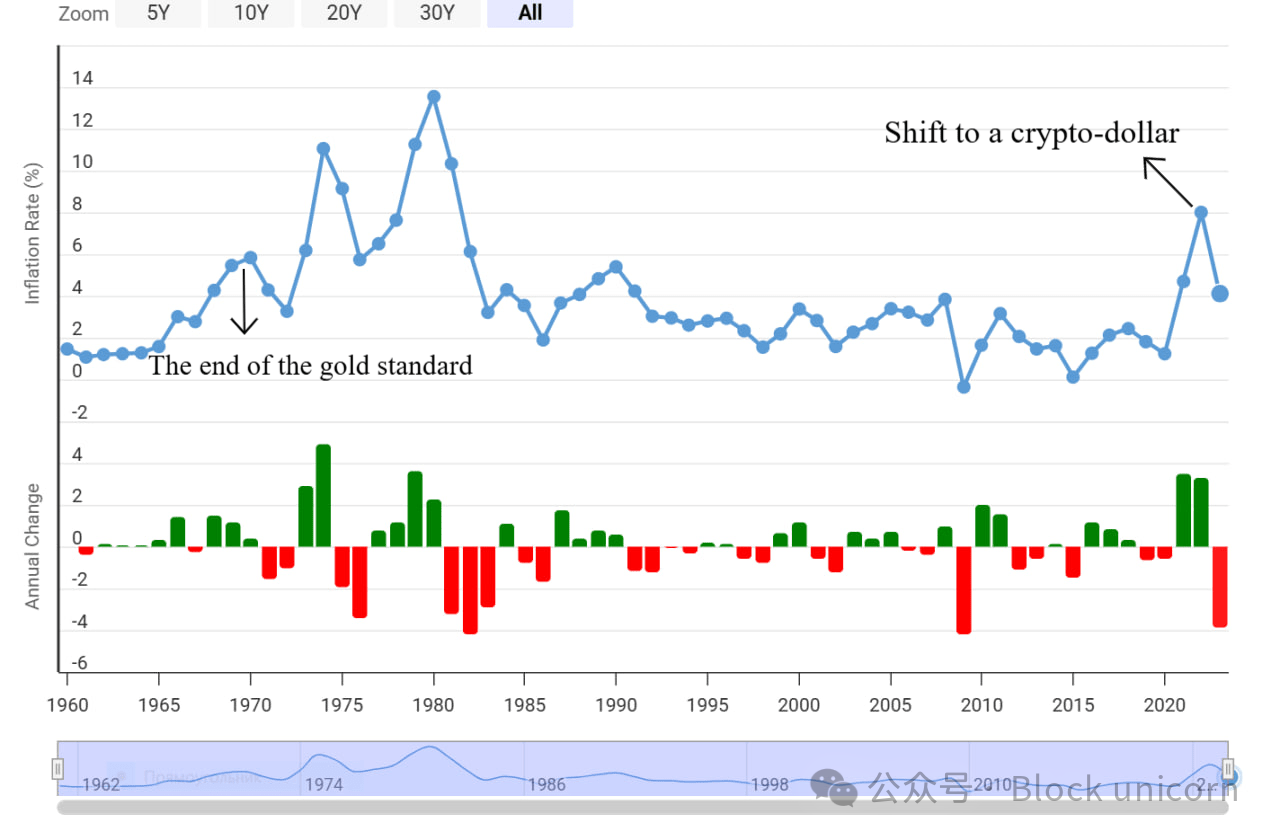

Pendant longtemps, les États-Unis ont utilisé le statut de réserve du dollar pour consolider leur influence mondiale, le cas le plus marquant étant le système du pétrodollar. Dans ce système, l’exportation de pétrole libellée en dollars assurait une demande continue de dollars et d’obligations du Trésor américain. Beaucoup pensent aujourd’hui que les stablecoins adossés au dollar rejouent cette histoire. Ces jetons cryptographiques, comme USDT et USDC, sont indexés 1:1 sur le dollar et principalement soutenus par des actifs américains. En promouvant les stablecoins en dollars, les États-Unis exportent effectivement le dollar à la vitesse d’Internet, consolidant ainsi l’hégémonie du dollar dans l’économie numérique, de la même manière que le pétrodollar a soutenu l’économie pétrolière il y a des décennies.

Les décideurs politiques américains ont clairement adopté cette tendance. Sous cette administration, les États-Unis ont adopté la loi historique GENIUS, établissant un cadre réglementaire pour l’émission de stablecoins. L’intention est claire : consolider le statut du dollar en tant que monnaie de réserve mondiale et renforcer la demande d’obligations du Trésor américain, puisque les stablecoins sont justement soutenus par celles-ci. Autrement dit, le gouvernement américain considère les stablecoins en dollars comme un allié numérique stratégique, capable à la fois de renforcer la domination du dollar et de financer la dette américaine.

La loi GENIUS exige que les stablecoins en dollars soient entièrement soutenus par des actifs sûrs et liquides, tels que des espèces et des obligations du Trésor à court terme. Cela signifie que chaque nouveau stablecoin émis équivaut à créer un acheteur d’obligations du Trésor, similaire à la manière dont les excédents du pétrodollar des années 1970 étaient réinvestis dans les obligations du Trésor, mais dans une version moderne. Certains analystes vont jusqu’à qualifier les stablecoins de « cheval de Troie » de la dette américaine, garantissant une demande croissante mondiale pour les obligations du Trésor.

Les données confirment déjà cette tendance. Tether, le plus grand émetteur de stablecoins en dollars, détient désormais environ 180 milliards de dollars d’obligations du Trésor américain dans ses réserves. Tether figure ainsi parmi les plus grands détenteurs mondiaux d’obligations du Trésor, dépassant même les réserves de nombreux pays.

Chaque jeton USDT en circulation représente un dollar que des investisseurs étrangers souhaitent détenir. Lorsque ces dollars sont investis en obligations du Trésor, cela revient à accorder au gouvernement américain un prêt quasi sans intérêt. D’autres émetteurs, comme Circle (émetteur de USDC), investissent également massivement dans les obligations américaines.

Cette tendance est si marquée que de nombreux analystes pensent que, d’ici dix ans, les stablecoins pourraient devenir l’un des actifs stratégiques les plus importants pour le gouvernement américain, comblant le vide laissé par la vente d’obligations du Trésor par les banques centrales étrangères. Chaque fois qu’une entreprise ou un particulier à l’étranger choisit de détenir un stablecoin en dollars, il renforce indirectement le statut mondial du dollar et contribue au financement du déficit budgétaire américain via la création de demande pour les obligations du Trésor à court terme.

Pour ces raisons, les dirigeants américains ont publiquement adopté les stablecoins. Le président Trump a déclaré en 2025 lors de la signature de la loi sur les stablecoins : « C’est bon pour le dollar, c’est bon pour le pays. »

La logique géopolitique est simple. Tout comme les pays exportateurs de pétrole devaient autrefois détenir des dollars, toute personne faisant des transactions dans l’économie numérique peut aujourd’hui choisir d’utiliser des stablecoins américains. Ce faisant, ils alimentent ce que beaucoup appellent la prochaine génération du système du pétrodollar. Les États-Unis bénéficient à la fois du seigneuriage et du financement de leur dette, car bien que les dollars sortent du territoire national, ils reviennent sous forme d’investissements. En résumé, les stablecoins étendent l’influence financière américaine à l’espace numérique : ils maintiennent l’habitude du monde à utiliser le dollar dans le commerce et l’épargne, tout en orientant le capital mondial vers les obligations du gouvernement américain.

L’importance des stablecoins dans les marchés émergents

Dans les marchés émergents, les stablecoins sont devenus une bouée de sauvetage financière, offrant des canaux de paiement accessibles, stables et efficaces là où les systèmes financiers locaux dysfonctionnent souvent. Lorsque la monnaie nationale s’effondre à cause de l’inflation ou des contrôles des capitaux, la population se tourne vers le dollar. Mais au lieu des billets, elle choisit de plus en plus le dollar numérique, qui circule sans heurts à travers les frontières.

Les stablecoins répondent à trois besoins insatisfaits dans les marchés émergents

1) Accès sans barrière au dollar

Dans de nombreux pays, les contrôles des capitaux et les systèmes bancaires faibles rendent difficile la possession de dollars. Les stablecoins résolvent ce problème en permettant à toute personne disposant d’un smartphone d’accéder au dollar numérique 24h/24. Au Nigeria et en Éthiopie, par exemple, des entreprises utilisent déjà les stablecoins pour payer leurs fournisseurs lorsque les banques et les marchés des changes sont en panne.

2) Moyens de paiement moins chers et plus rapides

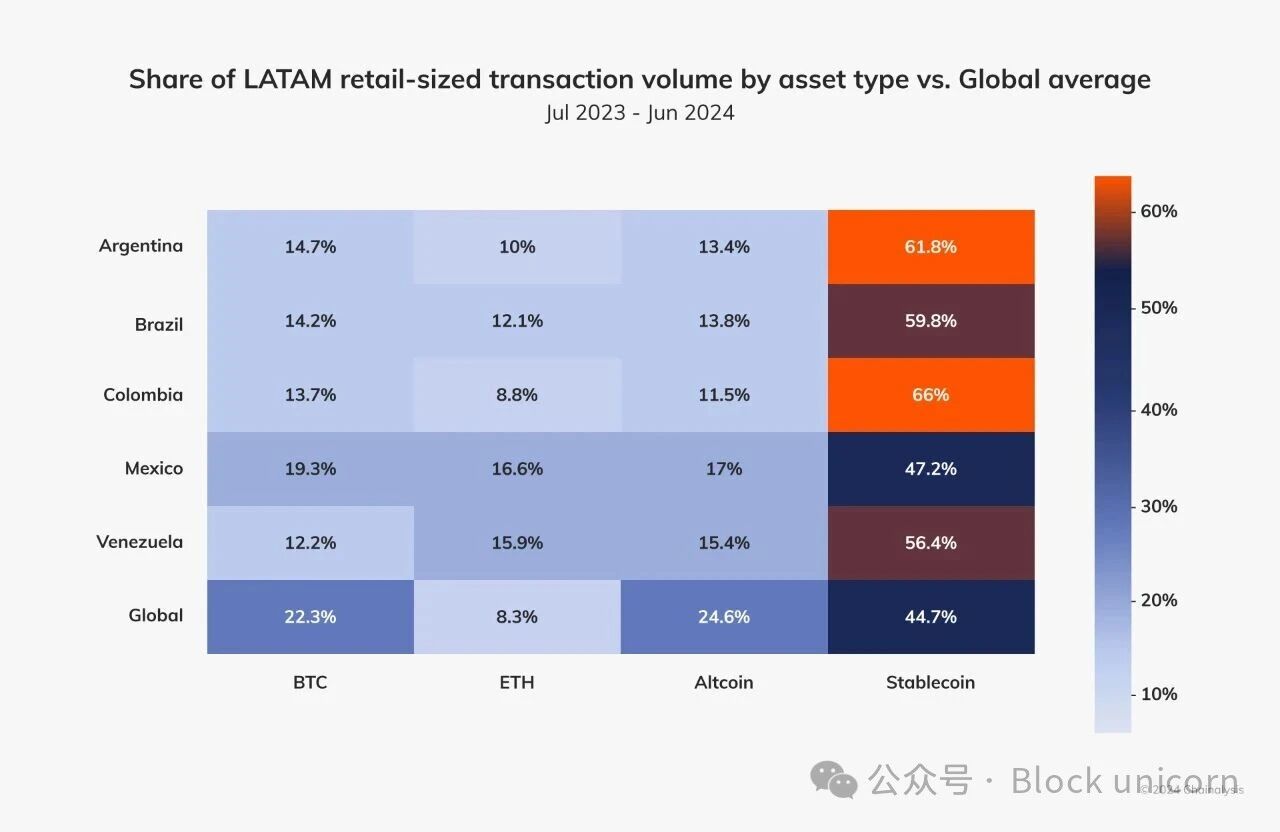

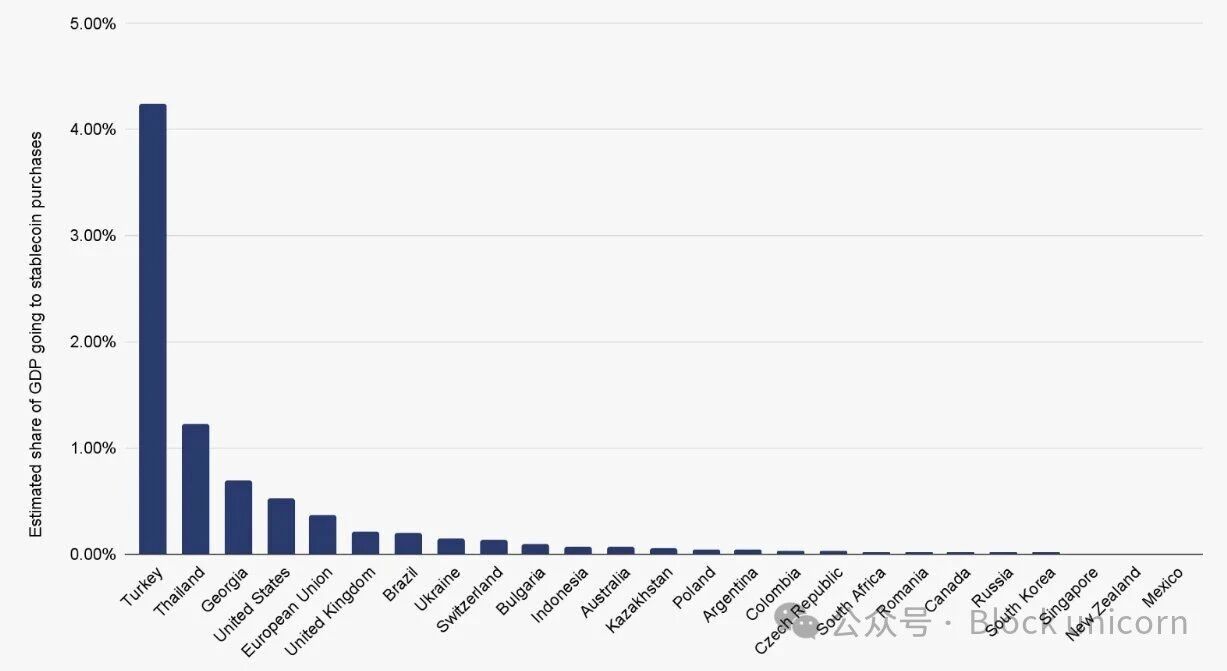

Cette tendance est particulièrement marquée dans les zones les plus volatiles. En Argentine, plus de 62 % des transactions cryptos concernent des stablecoins, contre 45 % l’année dernière. Au Brésil, près de 70 % des sorties des bourses sont libellées en USDT ou USDC, reflétant l’essor des stablecoins dans le commerce, l’épargne et le versement des salaires. La Turquie fait face à une inflation supérieure à 55 %, et le volume des transactions en stablecoins a dépassé 38 milliards de dollars l’an dernier, soit 4,3 % de son PIB, le taux le plus élevé au monde.

L’inflation turque a également dépassé 60 %, et l’adoption des stablecoins a atteint des niveaux sans précédent. Entre avril 2023 et mars 2024, les achats de stablecoins en Turquie ont représenté 4,3 % du PIB du pays, le ratio le plus élevé au monde. Pendant cette période, les transactions en stablecoins ont totalisé environ 38 milliards de dollars. Aujourd’hui, les stablecoins représentent plus de la moitié du volume des transactions cryptos dans de nombreux marchés émergents, dépassant même des actifs majeurs comme le bitcoin.

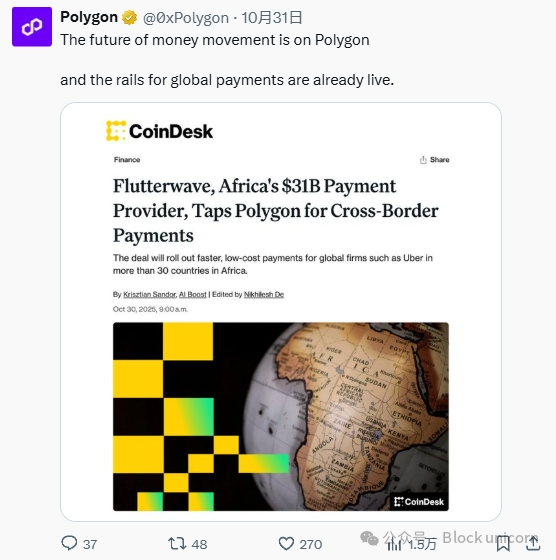

Flutterwave, le plus grand processeur de paiements africain (avec plus de 40 milliards de dollars de transactions annuelles), a choisi Polygon comme blockchain par défaut pour les règlements transfrontaliers en stablecoins dans plus de 30 pays. Ce partenariat constitue l’un des déploiements pratiques de stablecoins les plus importants de l’histoire, soutenant les transactions grand public et B2B pour des clients majeurs comme Uber et Audiomack.

La tendance est encore plus visible à l’échelle mondiale. En Amérique latine, en Afrique et en Asie du Sud-Est, Polygon prend en charge entre 50 % et 70 % des transactions en stablecoins hors-dollar. Dans les régions où les systèmes financiers traditionnels restent lents, coûteux et fragmentés, des millions d’utilisateurs dépendent des canaux de paiement Polygon pour des virements instantanés, des achats quotidiens et le règlement des revenus de l’économie des petits boulots.

3) Une unité de compte stable

L’inflation élevée rend la tarification locale impossible. En Argentine, environ 62 % de l’activité crypto se concentre sur les stablecoins, et le prix de l’USDT reste constamment supérieur au taux de change officiel du dollar.

En Asie, l’adoption de Polygon s’accélère au niveau fintech et gouvernemental. JYPC au Japon a lancé le premier stablecoin indexé sur le yen, déployé sur Ethereum, Avalanche et Polygon, où Polygon domine en termes de volume quotidien et d’adresses d’utilisateurs actifs.

En période de pression sur les marchés, la demande est très forte, au point que les gens paient une prime supérieure à la valeur nominale du dollar pour obtenir des dollars tokenisés. En Argentine, l’USDT a été négocié à 30 % au-dessus du taux officiel. Cela souligne que la confiance dans la monnaie numérique dépasse largement celle accordée aux banques locales ou aux garanties gouvernementales.

Cette dynamique s’étend désormais au-delà du marché de détail. Polygon est devenu la plateforme privilégiée des investisseurs institutionnels pour accéder aux stablecoins et aux actifs réels tokenisés (RWA). Le fonds BUIDL de BlackRock, le plus grand produit de tokenisation d’obligations du Trésor américain au monde (3 milliards de dollars d’actifs), a investi 500 millions de dollars sur Polygon, son plus gros investissement en dehors d’Ethereum.

Le fonds FOBXX de Franklin Templeton (valeur supérieure à 300 millions de dollars) fonctionne également sur Polygon, l’utilisant comme couche d’exécution pour son exposition aux obligations du Trésor américaines tokenisées.

Tandis qu’Ethereum conserve son rôle de réseau institutionnel pour la monnaie programmable, Polygon émerge comme leader sur les marchés émergents et comme l’une des infrastructures préférées mondiales pour sa scalabilité et ses coûts bas.

Les activités récentes de paiement sur Polygon reflètent cette dynamique. En octobre 2025, le volume de transferts sur Polygon a atteint un niveau record, avec notamment :

Une croissance de 20 % du volume des transactions applicatives en glissement mensuel

Une augmentation de 35 % des activités d’entrée et de sortie

Une hausse de 30 % des paiements par carte

Une montée de 19 % de l’utilisation de l’infrastructure

Le réseau a traité au total 128,8 millions de transactions, impliquant 3 millions d’adresses actives, avec une capitalisation de stablecoins de 3,1 milliards de dollars, se classant solidement troisième réseau de stablecoins mondial derrière Ethereum et Tron.

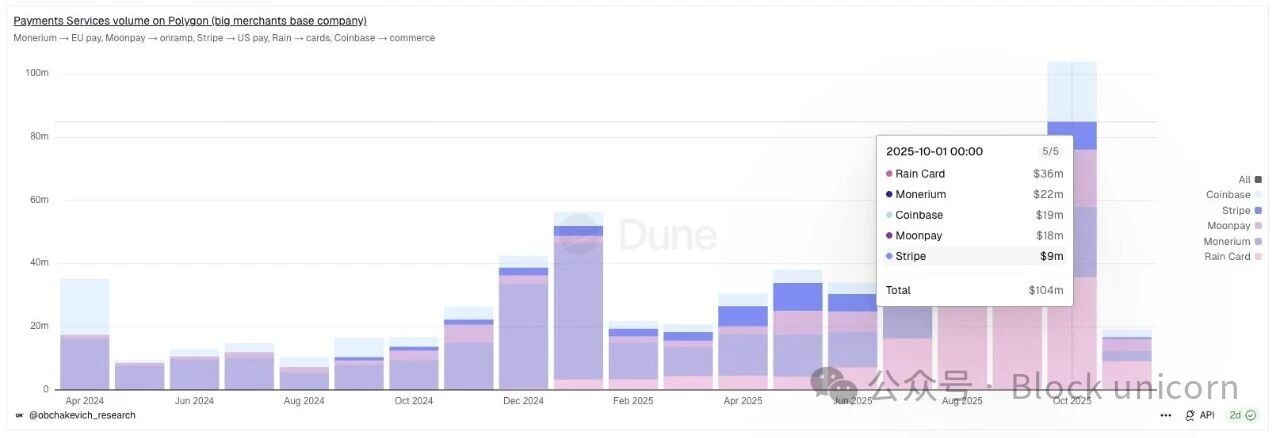

Le principal avantage de Polygon réside dans sa diversité. Stripe, le plus grand processeur de paiements fintech mondial, traite actuellement via l’intégration Polygon plus de 8 millions de dollars de transactions par mois. Coinbase, MoonPay, Rain et Paxos exploitent tous les rails de Polygon pour les flux de stablecoins et de règlements.

Conclusion

L’histoire des stablecoins n’est plus théorique : elle se déroule en temps réel. Des milliards (bientôt des milliers de milliards) de stablecoins circulent sur des réseaux comme Ethereum et Polygon, redéfinissant la manière dont le monde stocke, transfère et règle la valeur. Des obligations du Trésor américain aux salaires des travailleurs occasionnels à Lagos, les mêmes rails servent désormais des économies profondément différentes, toutes basées sur une même norme numérique : le dollar.

À moyen et long terme, la manière dont cette transformation va se dérouler reste à voir. Pourtant, une chose est claire : les stablecoins se sont imposés comme un composant central d’un nouvel internet financier, reliant durablement institutions, marchés et individus d’une manière inégalée par les systèmes traditionnels.

Comme je le dis toujours.

Ces chiffres ne sont pas arbitraires. Ils ont une valeur et un impact concrets pour des millions de personnes dans les économies émergentes qui dépendent de ces rails.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News