Décrochage, failles, régulation, volatilité : les stablecoins sont-ils vraiment « stables » ?

TechFlow SélectionTechFlow Sélection

Décrochage, failles, régulation, volatilité : les stablecoins sont-ils vraiment « stables » ?

Il est essentiel de surveiller la corrélation entre les rendements et les garanties, car c'est souvent là que se situe l'origine des problèmes.

Auteur :✧Panterafi

Traduction : TechFlow

Les discussions sur les stablecoins sont nombreuses, mais celles portant sur leurs risques restent relativement rares. Or, selon moi, il s'agit d'un sujet central méritant une analyse approfondie. C'est donc un thème que j'ai mûri pendant plusieurs mois avant de pouvoir le structurer et le partager.

Résumé

-

Avenir et débats passés autour des stablecoins

-

Principales catégories de stablecoins

-

Analyse comparative des indicateurs de risque

-

État du développement dans l'écosystème Solana

Avenir et débats passés autour des stablecoins

Ici, je reviens sur certaines discussions clés au sein de la communauté concernant l’évolution des stablecoins. Ces échanges portent principalement sur les diverses voies permettant aux finances décentralisées (DeFi) d’atteindre une adoption mondiale grâce aux stablecoins.

« Les changes on-chain sont la clé de l’adoption mondiale » —— @haonan

Les systèmes de change on-chain peuvent améliorer l'efficacité des règlements commerciaux mondiaux. Ils permettent de traiter les paiements transfrontaliers, les virements et les conversions vers des stablecoins locaux ou des monnaies fiduciaires sans être entravés par les barrières réglementaires. Ces systèmes pourraient remplacer les infrastructures actuelles, lentes, en offrant des conversions instantanées et à faible coût.

Pour atteindre une adoption massive, les changes on-chain nécessitent des pools profonds d’AMM capables de supporter, par exemple, un volume de 11 milliards de dollars sur 30 jours. Toutefois, la gestion du slippage devient alors un défi. Il faut aussi construire des infrastructures évolutives et des systèmes de paiement robustes. Dans les échanges de devises, l’écosystème des stablecoins doit prioriser une sécurité maximale.

« Les paiements par agents améliorent l’expérience utilisateur pour les microtransactions en ligne » —— @hazeflow_xyz

x402 est un protocole de paiement natif internet open source développé par Coinbase. Il utilise le code HTTP 402 (« Paiement requis ») pour activer des micropaiements instantanés en stablecoin (comme USDC), améliorant ainsi considérablement l’expérience utilisateur pour les transactions en ligne mineures.

Les multiples avantages de x402

-

Autonomie : Les agents IA peuvent effectuer en temps réel des paiements indépendants pour des services, données, calculs ou outils, sans intervention humaine, permettant ainsi une économie machine-à-machine.

-

Clôture instantanée : Les transactions sont confirmées en quelques secondes, sans risque de remboursement ni frais de protocole, idéal pour les scénarios de micropaiements fréquents.

-

Intégration fluide : Les agents peuvent attacher des paiements en stablecoin à toute requête web avec un minimum de configuration, contournant ainsi les obstacles classiques comme les clés API ou les intermédiaires.

-

Conformité et sécurité : Des fonctions intégrées de validation et de règlement garantissent la conformité réglementaire, tout en utilisant des stablecoins pour maintenir la stabilité des prix dans un environnement cryptographique volatil.

-

Évolutivité de l’écosystème IA : Soutient les marchés d’agents autonomes échangeant des ressources, stimulant la croissance de l’infrastructure des stablecoins, soutenus par des acteurs comme Coinbase ou PayAI.

Des institutions financières traditionnelles comme Deutsche Bank, ou des cabinets d’audit tels que Deloitte et EY, ont fait face à de graves accusations liées à des audits inappropriés ou au blanchiment d’argent. De nombreux politiciens ont également été reconnus coupables détournement de fonds publics.

Les systèmes de stablecoins basés sur la blockchain présentent des avantages significatifs pour réduire la corruption, les transactions illégales et le blanchiment d’argent. Grâce à la blockchain, les autorités financières peuvent tracer les flux de capitaux, tandis que les auditeurs obtiennent une visibilité accrue sur les opérations des entreprises. Cette transparence pourrait même donner naissance à de nouveaux métiers, comme celui de traceur de portefeuilles ou analyste de données (par exemple sur la plateforme DUNE). Grâce à une analyse plus précise des flux financiers et des insights data, de nouveaux modèles économiques pourraient émerger.

Pour moi, la blockchain ne représente pas seulement une révolution utilitaire du point de vue des entreprises, mais aussi un changement social visant à rétablir la confiance en donnant au public un pouvoir de surveillance sur les gouvernements et les élites. La transparence et le contrôle offerts par la blockchain fourniront davantage de visibilité au grand public, favorisant ainsi l’équité et le retour de la confiance.

« L’infrastructure des stablecoins deviendra invisible » —— @SuhailKakar

SuhailKakar souligne que les stablecoins blockchain disparaîtront progressivement des radars du grand public. Pour les consommateurs ordinaires, tant que le système de paiement fonctionne bien, ils ne se soucient guère de la technologie sous-jacente. Il cite Telegram, initialement une application de messagerie, qui a intégré le réseau TON, offrant ainsi aux utilisateurs des portefeuilles et des services de paiement sans qu’ils réalisent qu’il s’agit de crypto-monnaies ou de blockchain.

C’est précisément ce que Circle, Tether, Coinbase et Stripe cherchent à accomplir : construire une infrastructure de paiement permettant aux commerçants d’accepter des paiements cryptos sans aucune connaissance technique. Le commerçant reçoit simplement des dollars, tandis que l’infrastructure gère toutes les opérations blockchain, offrant aux clients une expérience de caisse transparente.

SuhailKakar pense que le plus grand succès de la crypto aura lieu le jour où les gens cesseront d’en parler. Ce n’est que lorsque la crypto deviendra une « infrastructure invisible » soutenant l’expérience utilisateur qu’elle aura véritablement atteint sa valeur.

« Explosion des protocoles de stablecoins à rendement » —— @Jacek_Czarnecki

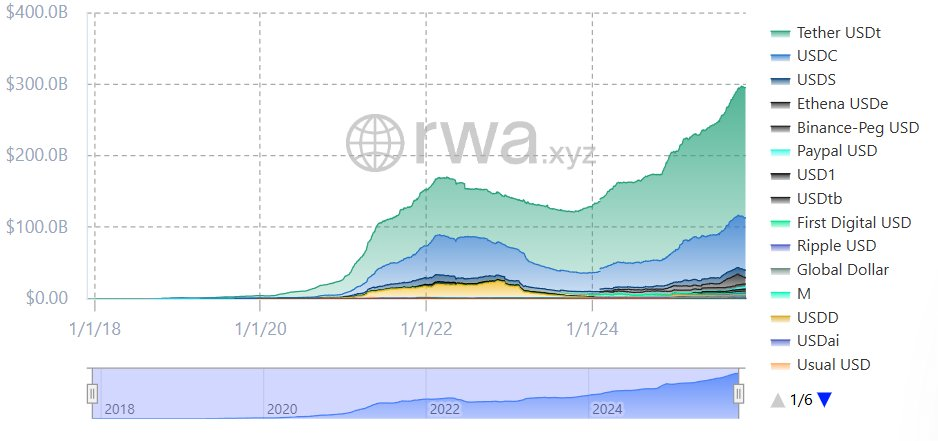

La capitalisation boursière totale des protocoles de stablecoins à rendement a explosé par 13 en deux ans, passant de 666 millions de dollars en août 2023 à 8,98 milliards en mai 2025, atteignant un sommet de 10,8 milliards en février 2025.

Actuellement, les stablecoins à rendement représentent 3,7 % du marché global des stablecoins (300 milliards de dollars). Plus de 100 types existent, dominés par sUSDe d'Ethena et sUSDS/sDAI de Sky, qui cumulent 57 % des parts de marché (environ 5,13 milliards de dollars). Depuis le milieu de 2023, ces protocoles ont distribué près de 600 millions de dollars de rendements.

La croissance rapide des stablecoins à rendement montre qu'ils ne sont pas seulement des outils de paiement, mais aussi une nouvelle option pour les utilisateurs cherchant un revenu stable.

Deux facteurs clés alimentant l'afflux vers les nouveaux stablecoins

-

Innovation du mécanisme central : La croissance récente des stablecoins découle largement de percées conceptuelles. Par exemple, USDe d'Ethena utilise un mécanisme de couverture delta-neutre, tandis que crvUSD de Curve introduit des mécanismes de liquidation douce. Ces innovations technologiques ont non seulement aidé le marché à se remettre de l'effondrement de Luna, mais ont aussi poussé la capitalisation des stablecoins à 300 milliards de dollars.

-

Impulsion réglementaire : La reconnaissance par les gouvernements de certains actifs cryptos comme instruments financiers ouvre la voie à l'innovation. Par exemple, aux États-Unis, le projet de loi GENIUS adopté en juillet 2025 exige des réserves à 1:1, la conformité AML/KYC et interdit les stablecoins algorithmiques non garantis ; en Europe, le cadre MiCA ; et des cadres similaires au Royaume-Uni et en Asie. Ces avancées renforcent l'adoption institutionnelle et la confiance du marché, jetant les bases d’un développement futur des stablecoins.

« Nouveaux modèles de revenus et distribution en marque blanche »——@hazeflow

Dans un contexte de taux bas, de nouveaux modèles de récompense peuvent être introduits, notamment via l'intervention gouvernementale. Les gouvernements peuvent inciter les utilisateurs à adopter les stablecoins par des mesures d'incitation. En période de taux élevés, les stablecoins décentralisés ont un avantage : ils peuvent générer des revenus via leurs actifs de réserve ou des incitations. Simplement détenir un stablecoin peut suffire à générer un rendement annuel compensant l'inflation. Ce revenu peut être converti, via des partenariats, en cashback ou autres avantages pratiques.

Une infrastructure stable peut créer des synergies mutuellement bénéfiques avec des entreprises comme Apple ou Microsoft. Ces dernières peuvent y trouver de nouvelles sources de revenus, tandis que les stablecoins profitent de leur vaste base d'utilisateurs pour accélérer leur expansion mondiale.

Les États-Unis constituent un terrain fertile pour les stablecoins, avec un cadre réglementaire en cours de maturation et une taille de marché impressionnante. En revanche, dans les pays économiquement plus pauvres, dont la monnaie nationale est faible, l'adoption des stablecoins comme alternative est plus prononcée.

Passons maintenant à l'analyse détaillée des caractéristiques spécifiques des différents types de stablecoins afin de mieux comprendre leurs indicateurs de risque et leurs mécanismes de rendement. J'ai personnellement rédigé et produit des contenus visuels pour vous aider à saisir pleinement quels mécanismes sont plus solides et comment ils diffèrent en termes de performance de rendement.

Les stablecoins sont un pilier central des DeFi, mais concentrer tous les fonds inactifs dans un seul protocole n'est pas optimal. Bien que la diversification soit importante, la gamme de choix pour un rendement stable est limitée, ce qui rend essentiel de choisir soigneusement le type de stablecoin à adopter.

Catégories de stablecoins

Stablecoins adossés (garantis par des cryptomonnaies ou des actifs réels surexploités)

Mécanisme de rendement

Les utilisateurs empruntent des stablecoins en mettant en garantie des actifs (comme ETH, BTC), dont la valeur dépasse celle des stablecoins émis, générant ainsi un rendement. Ces revenus proviennent de :

-

Frais d'emprunt

-

Intérêts des actifs du monde réel (RWA, comme les obligations américaines)

-

Profits du protocole : La partie surexploitée agit comme tampon, renforçant la stabilité du système.

Exemples

-

USDS (émis par Sky) : Rendement issu des actifs réels et des prêts.

-

GHO (émis par Aave) : Rendement issu des frais d’emprunt.

-

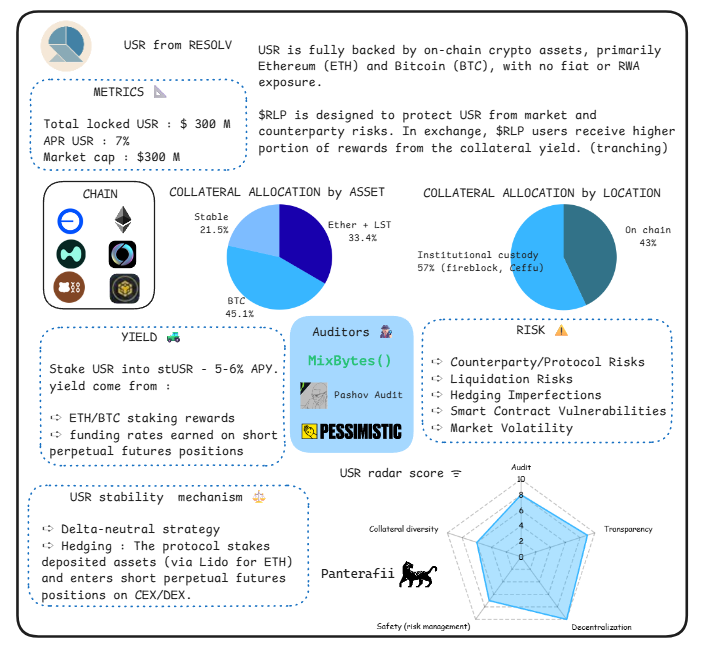

USR (émis par Resolv) : Rendement issu de la tokenisation d’actifs.

-

USDe (émis par Ethena) : Rendement issu du staking ETH et des contrats à terme.

-

USD0 (émis par Avalon) : Rendement issu des intérêts des actifs réels.

-

cUSD (émis par Celo) : Rendement issu du soutien par des ressources naturelles.

Comment le rendement est généré

Les intérêts produits par les actifs mis en garantie (comme les récompenses de staking ou les rendements des actifs réels) sont généralement distribués aux détenteurs ou aux participants via des modules (comme un module de taux d’épargne). Ce mécanisme augmente non seulement l’attrait du stablecoin, mais aussi ses cas d’utilisation.

Mécanisme de rendement

Ajustement algorithmique de l’offre (émission/destruction) pour maintenir la stabilité. Les sources de revenus incluent :

-

Seigneuriage : Frais perçus lors de l’émission.

-

Incitations : Par exemple, récompenses en jetons de gouvernance.

Exemples

-

USDF (émis par Falcon) : Modèle hybride générant des rendements via des contrats perpétuels.

-

USDO (émis par Avalon) : Combine mécanismes algorithmiques et actifs réels (RWA).

Comment le rendement est généré

Le mécanisme d’ajustement dynamique crée des opportunités d’arbitrage ou de récompense, dont les gains sont amplifiés via l’intégration DeFi (staking ou fourniture de liquidité), incitant ainsi les utilisateurs.

Stablecoins centralisés ou soutenus par des monnaies fiduciaires (pour comparaison)

Mécanisme de rendement

Garantis 1:1 par des monnaies fiduciaires ou actifs équivalents. Les revenus proviennent principalement des réserves (ex. : obligations d’État). Ce rendement de base n’est généralement pas redistribué aux utilisateurs, mais utilisé pour financer les opérations de l’entreprise.

Exemples

-

USDC (émis par Circle)

-

USDT (émis par Tether)

Comment le rendement est généré

Les intérêts à faible risque des réserves constituent la principale source de revenus, mais le degré de décentralisation est faible. Une grande partie des revenus reste conservée pour des usages internes plutôt que distribuée directement aux utilisateurs.

Indicateurs de risque

Risque de dépegnage (Depeg Risk)

Un stablecoin subit un dépegnage quand il ne parvient plus à maintenir son ancrage à 1 dollar. Cela résulte souvent d’une pression extrême du marché, d’un déséquilibre offre-demande ou d’une chute brutale de la valeur des collatéraux sous-jacents. Ce risque est inhérent aux modèles de stablecoins car ils reposent sur des incitations économiques, des mécanismes algorithmiques ou des réserves, qui peuvent échouer lors d’un krach cryptographique ou d’une crise financière plus large.

Stablecoins adossés : Un manque de réserves ou de liquidité peut entraîner un dépegnage.

Stablecoins algorithmiques : Dépendent de mécanismes d’arbitrage fragiles, susceptibles de s’effondrer lors d’une vente panique.

Points complémentaires importants

-

Types de mécanismes de dépegnage

Le dépegnage peut être de deux types :

-

Dépegnage temporaire : Provoqué par une tension de liquidité à court terme, généralement réversible.

-

Échec permanent : Comme la « spirale de la mort » dans les systèmes sous-garantis. Les indicateurs à surveiller incluent :

-

Déviation du pourcentage d’ancrage : Fréquence à laquelle le prix s’écarte de ±0,5 % sur 24 heures.

-

Transparence des réserves : Surveillance du ratio de réserve via audit on-chain.

-

Vitesse de rachat : Efficacité du rachat lors de tests de stress.

-

-

Effet de contagion sur le marché

Le dépegnage d’un stablecoin peut déclencher une réaction en chaîne dans l’écosystème DeFi, similaire à une « ruée bancaire ». Utilisé comme collatéral dans les protocoles de prêt, cela peut amplifier les pertes.

-

Stratégies d’atténuation des risques

-

Audits réguliers des réserves.

-

Maintenir un taux de surexploitation supérieur à 100 %.

-

Adopter un modèle hybride combinant appui fiduciaire et ajustement algorithmique. Toutefois, même les stablecoins bien soutenus ne sont pas totalement immunisés. Par exemple, en période de forte volatilité, les arbitragistes peuvent retarder leur intervention en raison des frais de gaz élevés ou de la congestion du réseau.

-

-

Développements récents

À compter de 2025, avec l’adoption généralisée des stablecoins, les modèles prédictifs intègrent désormais le risque de dépegnage, tenant compte de la volatilité des collatéraux, du volume émis et des indicateurs macroéconomiques (comme l’impact des variations de taux sur les réserves adossées à des obligations d’État).

-

Événement-type : Dépegnage de TerraUSD (UST)

-

En mai 2022, UST a perdu son ancrage à 1 dollar, tombant presque à zéro. En raison de l’échec du mécanisme algorithmique et de la panique du marché, plus de 40 milliards de dollars d’écosystème ont implosé. Cet événement a mis en lumière la vulnérabilité des stablecoins algorithmiques en conditions extrêmes.

Vulnérabilités des contrats intelligents

Des failles dans le code ou des points faibles exploités peuvent entraîner des piratages ou des pertes de fonds. Les protocoles de stablecoins anciens résistent généralement mieux à ces vulnérabilités, tandis que les nouveaux protocoles, non testés en conditions réelles (sans « baptême du feu »), encourent un risque accru.

Les contrats intelligents, cœur des protocoles de stablecoins, peuvent contenir des bogues, des défauts logiques ou des failles exploitables, conduisant à des accès non autorisés, au vol de fonds ou à la défaillance du protocole. Comparativement, les protocoles anciens, ayant subi de nombreux audits et validations en situation réelle, sont plus robustes ; les nouveaux protocoles, dont le code n’a pas été éprouvé, sont plus exposés.

Points complémentaires importants

-

Pratiques d’audit et de test

L’importance de ces mesures :

-

Audits indépendants multiples (effectués par des entités telles que Quantstamp ou Trail of Bits).

-

Utilisation d’outils de vérification formelle.

-

Programmes continus de primes aux bogues, pour identifier les problèmes avant et après le déploiement. Indicateurs pertinents : nombre d’audits, temps écoulé depuis la dernière mise à jour majeure, historique d’incidents de sécurité.

-

Dépendance aux oracles

Les protocoles de stablecoins dépendent souvent de sources externes (oracles) pour les prix des collatéraux, ce qui peut constituer un maillon faible manipulable. Par exemple, via un prêt flash, un attaquant peut temporairement fausser les prix, déclenchant des liquidations injustifiées (menant à un dépegnage temporaire).

-

Impact à l’échelle de l’écosystème

Les vulnérabilités des contrats intelligents ne sont pas isolées. Un piratage sur un protocole peut affecter les stablecoins intégrés, déclenchant une chaîne de liquidations sur l’ensemble du protocole (car ils se soutiennent mutuellement ou utilisent des collatéraux similaires), aboutissant à une crise de confiance et à une baisse d’adoption. Exemple : le défaut de SVB (Silicon Valley Bank) a provoqué un dépegnage temporaire de USDC, impactant tout l’écosystème DeFi.

Événement-type : Attaque du réseau Ronin

En mars 2022, un pirate a exploité une vulnérabilité pour dérober 620 millions de dollars d’ETH et de USDC du pont inter-chaînes d’Axie Infinity.

Risque réglementaire

Les stablecoins font face à un examen gouvernemental croissant, touchant aux exigences AML, KYC, à la classification en valeurs mobilières et à la transparence des appuis fiduciaires. Cela peut entraîner des restrictions opérationnelles, gel d’actifs ou interdictions totales, surtout pour les stablecoins intégrant des actifs réels (RWA) ou opérant internationalement. Ce risque est amplifié dans les juridictions aux politiques cryptographiques instables, affectant leur disponibilité mondiale.

Points complémentaires importants

-

Différences réglementaires mondiales

-

UE : Selon le règlement MiCA, les émetteurs de stablecoins doivent détenir leurs réserves dans des banques agréées et maintenir des réserves de liquidité.

-

États-Unis : Tendance à classifier certains stablecoins comme valeurs mobilières, supervisés par la SEC.

-

Marchés émergents : Peuvent imposer des contrôles des capitaux, limitant les flux transfrontaliers. Les protocoles doivent respecter les réglementations locales pour accéder aux utilisateurs, augmentant la complexité du développement. Ils doivent aussi choisir des juridictions propices à l’exploitation légale, l’UE n’étant pas prioritaire.

-

Indicateurs de conformité

Surveillance nécessaire de :

-

Statut de licence de l’émetteur.

-

Fréquence des rapports de réserves.

-

Degré d’association avec des entités sanctionnées. La non-conformité peut entraîner le retrait des exchanges, perdant ainsi la confiance et la base d’utilisateurs.

-

Facteurs géopolitiques

-

Les stablecoins indexés au dollar sont exposés aux changements de politique américaine, comme les contrôles à l’exportation technologique ou l’extension des sanctions aux entités cryptos.

-

La plupart des stablecoins sont ancrés au dollar. Mais que se passerait-il si le système financier américain s’effondrait ou perdait de son influence financière sur l’Asie ou l’UE ?

-

Solutions potentielles : Le franc suisse, monnaie relativement forte, pourrait devenir une alternative. Développer un stablecoin adossé au franc suisse pourrait présenter des avantages en matière de diversification, de confiance et de change.

-

Aspect positif

La réglementation peut renforcer la légitimité, mais une sur-régulation risque d’étouffer l’innovation, poussant les utilisateurs vers des alternatives non régulées.

Événement-type : Sanction de Tornado Cash

En août 2022, le Bureau du contrôle des avoirs étrangers (OFAC) a sanctionné Tornado Cash, ajoutant ses adresses à la liste noire, interdisant aux citoyens américains d’y interagir, et gelant 437 millions de dollars d’actifs.

Risque de liquidité

Le risque de liquidité concerne les glissements de prix importants lors de l’achat ou de la vente d’un stablecoin, dus à une faible profondeur de marché. Ce risque est particulièrement élevé sur les marchés à faible volume, lors de ventes massives ou sur les exchanges peu fréquentés. À l’inverse, les stablecoins matures, à fort TVL (valeur totale verrouillée) et à pools de liquidité profonds, performant mieux grâce à l’effet réseau accumulé, réduisant ainsi le risque de slippage.

Points clés :

Indicateurs de mesure :

-

Utiliser les données on-chain pour évaluer la santé de la liquidité : TVL (consultable via DefiLlama), ratio du volume quotidien sur la capitalisation, et taux de slippage sur les DEX principaux en période de forte volatilité.

-

Un ratio sain correspond à un volume journalier dépassant 5-10 % de l’offre en circulation.

Problème de profondeur de marché :

-

En période de marché baissier, la demande de rachat peut excéder la capacité d’émission, vidant les réserves de liquidité.

Risque de liquidation en chaîne :

-

Situation semblable à une ruée bancaire : un retrait massif crée une prophétie autoréalisatrice — une « pénurie de liquidité perçue » devient une crise réelle.

Mesures d’amélioration :

-

L’intégration avec les AMM et les incitations à la liquidité (minage de liquidité, Merkl, Turtle, etc.) renforcent la résilience du marché.

-

Mais une dépendance excessive aux incitations peut créer une « liquidité artificielle », s’évaporant rapidement en période de crise.

Étude de cas : Effondrement de FTX

En novembre 2022, l’effondrement de FTX a créé un déficit de liquidité de 8 milliards de dollars, entraînant l’interruption des retraits et la faillite finale. Cette crise a été aggravée par d’importantes sorties de fonds, illustrant parfaitement le risque de liquidité.

Risque de contrepartie

Les stablecoins dépendent souvent de tiers : dépositaires gérant les actifs réels (RWA), oracles fournissant les données de prix, ou ponts inter-chaînes assurant la connectivité. Ces tiers peuvent devenir des points de défaillance en cas de faillite, de fraude ou d’erreur opérationnelle.

Points complémentaires importants

-

Risque de défaillance des dépositaires et des oracles

-

Dépositaires : Le dépositaire peut faire défaut, empêchant le remboursement des réserves.

-

Oracles : Par exemple, Chainlink peut fournir des données inexactes en cas de panne réseau, menant à une mauvaise évaluation des collatéraux.

-

-

Indicateurs d’évaluation

-

Diversification des dépositaires.

-

Couverture d’assurance.

-

Degré de décentralisation des oracles. Une forte dépendance à des API centralisées augmente le risque. Par exemple, le stablecoin crvUSD de Curve calibre son oracle via les prix de plusieurs stablecoins, assurant ainsi une meilleure précision.

-

La gestion du risque de contrepartie nécessite un examen multidimensionnel : dispersion des dépositaires, fiabilité des données des oracles et leur niveau de décentralisation, afin de réduire les crises potentielles dues à un point de défaillance unique.

Risque d’interdépendance

Dans les scénarios de tokenisation d’actifs, les dépendances en chaîne entre contreparties peuvent amplifier les problèmes. Par exemple, un protocole associé victime d’un piratage peut entraîner le blocage du rachat du stablecoin.

Risque de protection juridique

En cas de faillite, les détenteurs peuvent être classés créanciers non garantis, récupérant peu ou rien. Cela souligne l’importance de réserves diversifiées. Certains stablecoins dépendent de certains types de collatéraux, parfois même non détenus directement (comme des obligations à court terme, dont le risque de défaut est quasi nul). D’autres protocoles dépendent excessivement de ETH-LST, BTC-LST ou SOL-LST, suscitant des inquiétudes quant à la volatilité des rendements.

Événement-type : Faillite de Celsius Network

En juin 2022, Celsius Network a fait faillite en raison d’investissements peu liquides et de défauts de contrepartie, gelant 4,7 milliards de dollars de fonds utilisateurs.

Risque de volatilité des rendements

Les rendements des stablecoins proviennent généralement de protocoles de prêt ou d’investissements en obligations, mais fluctuent selon l’environnement de marché, la demande d’emprunt et les taux d’intérêt. Cette volatilité réduit la prévisibilité pour les utilisateurs recherchant un revenu passif stable.

Points complémentaires importants

-

Facteurs influençant le rendement

-

En période de faible volatilité, la demande de prêt diminue, réduisant les rendements ; en période de hausse, les rendements peuvent augmenter.

-

Pour les stablecoins liés à des actifs réels (RWA), les taux extérieurs (comme le taux directeur de la Fed) influencent fortement les rendements.

-

-

Indicateurs d’évaluation des risques

-

Surveiller la fourchette historique des rendements.

-

Analyser la corrélation entre le rendement et l’indice de volatilité cryptographique (CVIX).

-

Observer l’utilisation du protocole (un taux d’utilisation >80 % signifie généralement un rendement plus élevé, mais un risque accru).

-

-

Problèmes de durabilité

-

Un rendement élevé peut masquer un risque latent, comme un effet de levier excessif.

-

Les modèles durables privilégient les stratégies « delta neutre » (comme chez Ethena), minimisant le risque directionnel pour des rendements plus stables, ce qui explique en partie leur succès.

-

-

Impact sur l’utilisateur

-

La volatilité des rendements peut entraîner un coût d’opportunité : l’utilisateur pourrait manquer d’autres occasions plus rentables.

-

Si le rendement est inférieur au taux d’épargne fiduciaire, il risque d’être rongé par l’inflation.

-

Événement-type : Baisse des rendements chez Aave et Compound

En hiver 2022, en raison d’une faible demande d’emprunt, les rendements d’Aave et Compound sont passés de plus de 10 % à moins de 2 %.

Analyse de risque spécifique

Vulnérabilité des contrats intelligents (modules de prêt complexes), risque réglementaire (exposition aux actifs réels liés à des valeurs mobilières soutenues par le gouvernement américain), volatilité des rendements (le taux d’épargne dynamique peut chuter).

Indicateurs du tableau de bord Sky

Analyse de risque spécifique : Vulnérabilité du mécanisme de prêt (surexploitation pouvant déclencher une chaîne de liquidations), échec de génération de rendement (si la demande de prêt baisse, le rendement peut tomber à zéro).

Indicateurs du tableau de bord GHO

Risques spécifiques : Risque de sous-garantie (si les actifs réels déprécient), seuil de liquidation (volatilité élevée de l’ETH/BTC sous-jacent), défaillance du module de sécurité (tampon similaire à une assurance pouvant être insuffisant).

Indicateurs du tableau de bord USR

Risques spécifiques : Le rendement généré par la capitalisation automatique des récompenses de staking le rend sensible aux événements de pénalité sur ETH ou aux périodes de faible rendement, contrairement aux stablecoins pleinement surexploités.

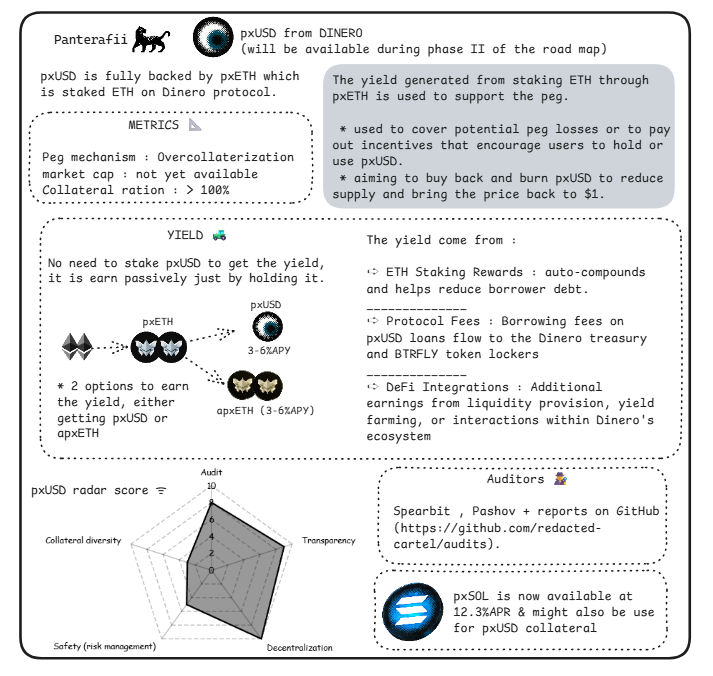

Indicateurs du tableau de bord Dinero

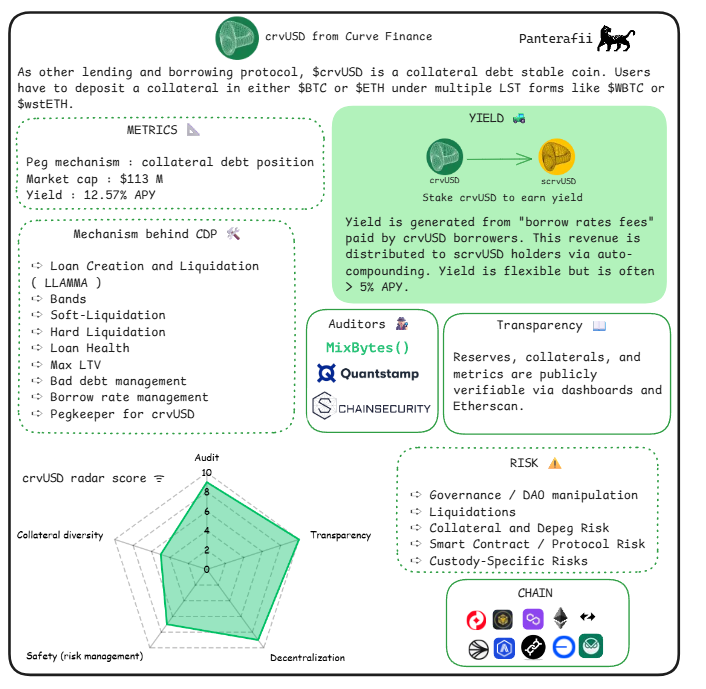

Risques spécifiques : Le modèle CDP de crvUSD (ratio de santé de 150-167 %, soutenu par BTC/ETH LST) axé sur le prêt rend les chaînes de liquidation principales en période de volatilité ; le rendement provient de frais flexibles, avec un rendement annualisé typique (APY) supérieur à 3,5 %.

Indicateurs du tableau de bord crvUSD

Risques spécifiques : Volatilité du marché des actifs sous-jacents (les contrats à terme peuvent entraîner des pertes rapides), problèmes de conformité réglementaire (stablecoin lié à l’IPPI), risque de contrepartie des exchanges.

Indicateurs du tableau de bord Falcon

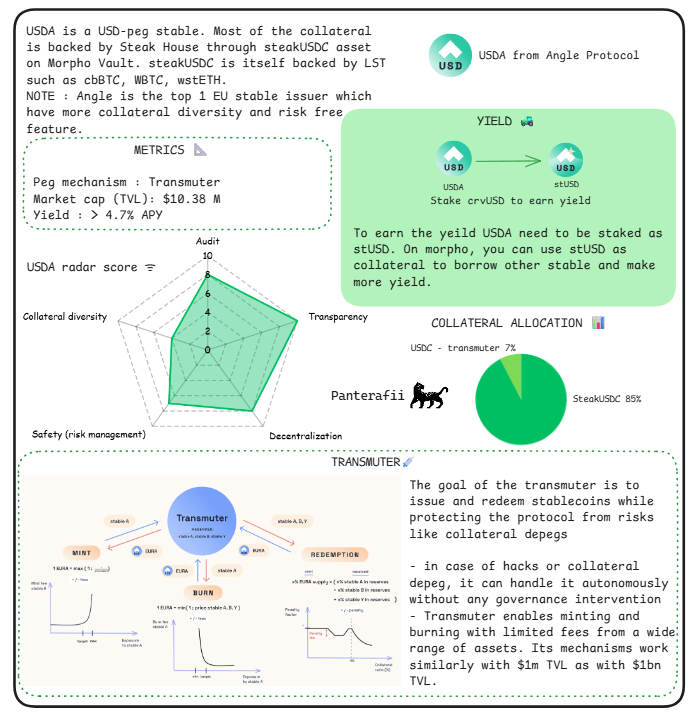

Risques spécifiques : Le convertisseur USDA vise à prévenir le dépegnage en permettant la création/destruction avec des frais limités (ex. : mêmes frais pour 1 million et 1 milliard de TVL), mais introduit un risque d’autonomie, comme le fonctionnement de la gouvernance sans intervention, le rendant vulnérable aux pirates ou à la défaillance de ses collatéraux (85 % steakUSDC).

Indicateurs d’analyse Angle

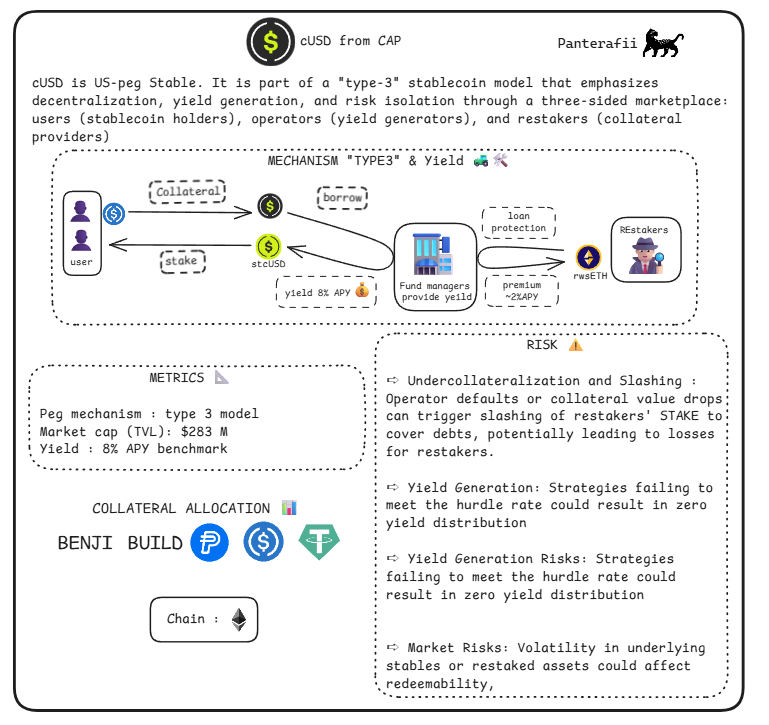

Risques spécifiques : Le marché tripartite de csUSD (détenteurs, émetteurs, re-stakers) offre une unicité via la redistribution des rendements (obligations d’État/T-bill et jetons de staking liquides LST), mais ce mécanisme comporte des risques en cas de déséquilibre, pouvant poser des problèmes de compatibilité avec les protocoles DeFi.

Indicateurs d’analyse Coinshift

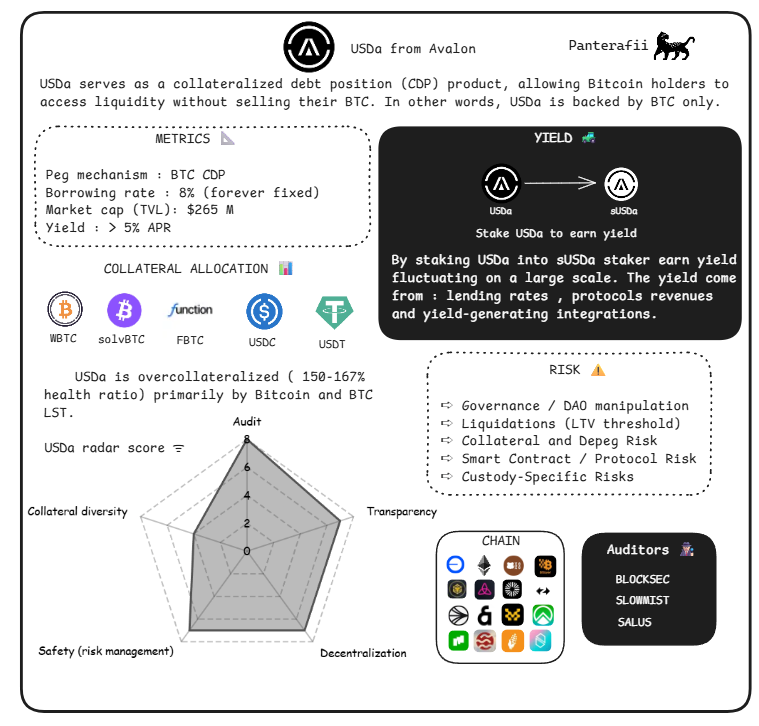

Risques spécifiques : Le taux d’intérêt fixe de USDA (8 %) et le modèle CDP supportant uniquement BTC (rendement issu d’un rendement annualisé >5 %) l’exposent au risque de volatilité du prix du BTC, contrairement à un collatéral diversifié, sans mention de tampon de surexploitation.

Indicateurs d’analyse Avalon

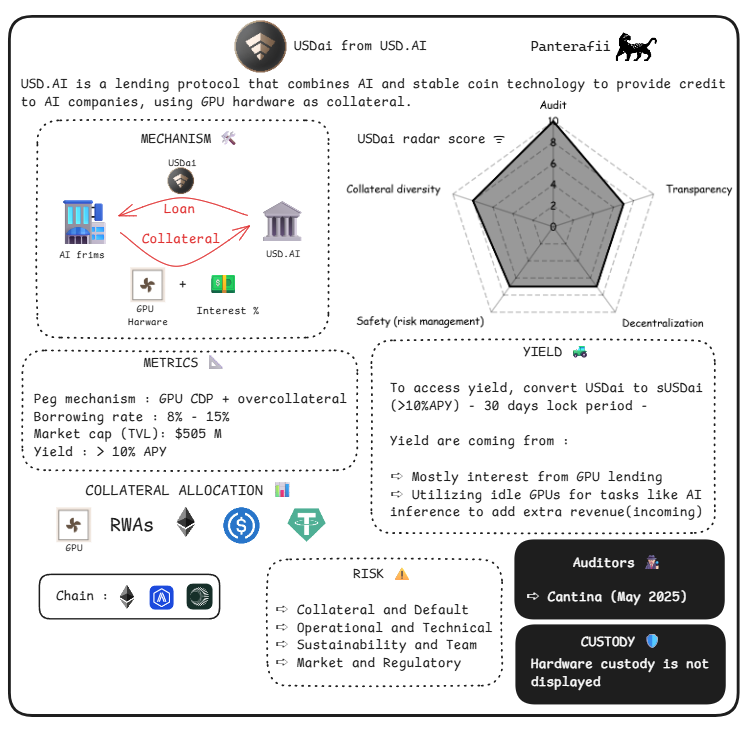

Risques spécifiques : Le CDP GPU implique des actifs non liquides.

Indicateurs d’analyse USDai

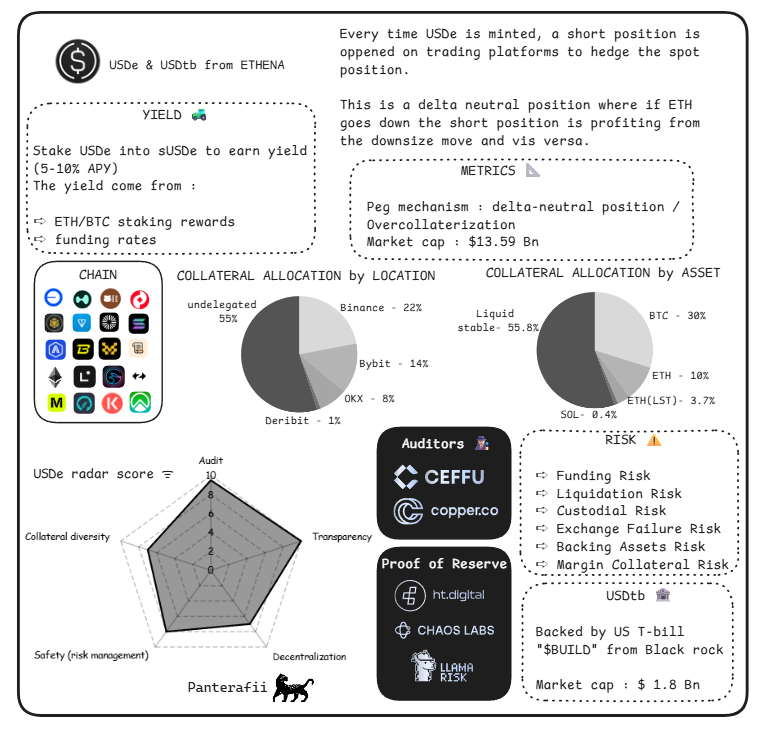

Risques spécifiques : Augmentation brutale des taux (positions futures peuvent se déprécier), fluctuation des frais de financement (frais négatifs rongent les rendements), risque des contrats perpétuels (liquidation en cas de krach).

Indicateurs d’analyse Ethena

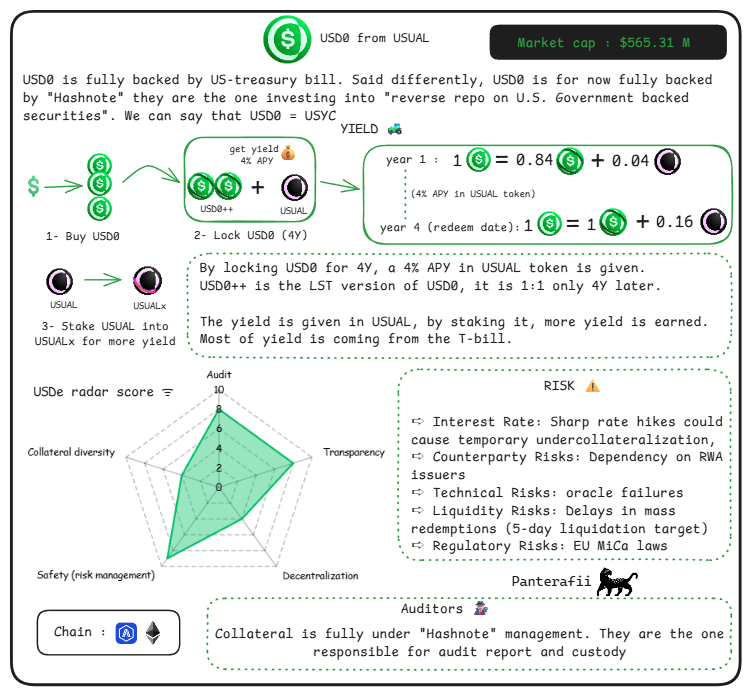

Risques spécifiques : Risque spécifique au dépositaire (actifs réels RWA gérés par « Hashnote »).

Indicateurs d’analyse Usual

Risques spécifiques : Le mécanisme hybride peut amplifier le risque d’échec d’ancrage en période de changement économique.

Indicateurs d’analyse Frax

Rapport de transparence Paxos

Risques spécifiques : cUSD met l’accent sur la décentralisation, la génération de rendement et l’isolement des risques via un marché tripartite (détenteurs, émetteurs, re-stakers), ce qui expose les re-stakers à un risque de dilution unique. Son rendement (basé sur 8 % APY) dépend de l’efficacité du mécanisme de protection des prêts, dont l’échec entraîne un risque.

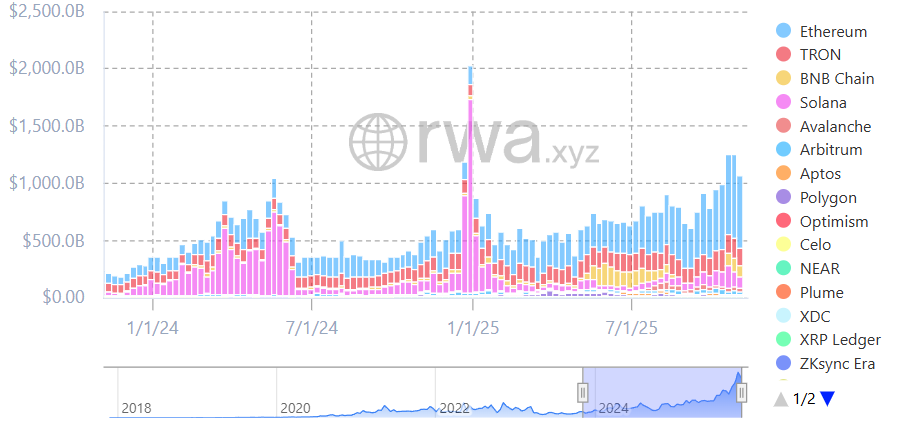

État actuel de l’écosystème des stablecoins sur Solana

L’écosystème Solana connaît une croissance rapide des stablecoins, avec des rumeurs d’un possible ETF à venir, stimulant davantage son développement.

Graphique : Volume de transfert des stablecoins

Solana figure parmi les cinq premiers en volume de transfert de stablecoins on-chain.

Graphique : Adresses actives de stablecoins

Solana se classe parmi les trois premiers en nombre d’adresses actives de stablecoins.

Quelques stablecoins natifs innovants, dotés de mécanismes algorithmiques ingénieux, émergent, notamment jupUSD lancé par Jupiter, USX par Solstice, et hyUSD par Hylo.

Ces stablecoins utilisent des mécanismes algorithmiques astucieux pour maintenir leur ancrage, méritant une attention soutenue.

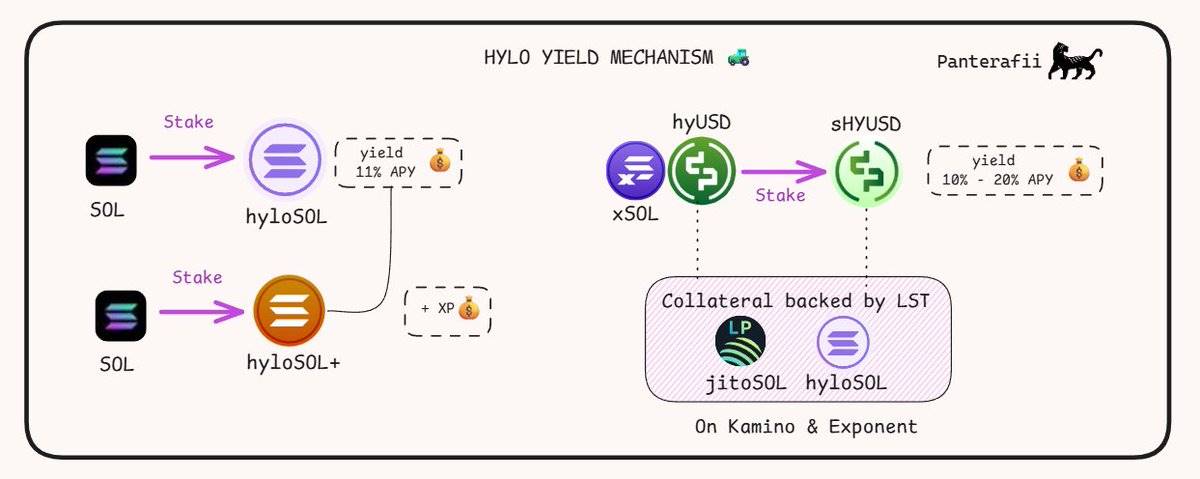

Voici une introduction au mécanisme de rendement de Hylo hyUSD :

-

hyloSOL : Le LST (jeton de staking liquide) d’Hylo, générant des rendements via le staking de SOL.

-

hyloSOL+ : Un LST basé sur un système de points, ne générant que des points XP, les rendements réels étant transférés aux détenteurs de hyloSOL.

-

hyUSD : Stablecoin d’Hylo, soutenu par plusieurs LST et des stratégies DeFi sur Solana, mais ne générant pas de rendement direct.

-

sHYUSD : Version mise en gage de hyUSD, générant des rendements via des stratégies DeFi sur les LST.

-

xSOL : Actif tampon absorbant la volatilité et régulant le prix d’ancrage de hyUSD. Il s’agit d’une position levée sur le prix du SOL, ne générant pas de rendement, mais gagnant des points XP.

Conclusion

Parfois, la relation entre rendement et collatéral n’est pas toujours alignée. C’est précisément ce qui s’est produit lors de l’effondrement de Terra Luna, où l’APY était stable autour de 20 %, mais les revenus réels étaient manifestement insuffisants. Il est donc crucial de surveiller la corrélation entre rendement et collatéral, car c’est souvent là que naissent les problèmes.

Concernant le stablecoin USDai, notre ami a soulevé un point intéressant :

USDai a répondu à cette question, indiquant un retard dans les prêts GPU. Les emprunteurs veulent obtenir USDai, tandis que les prêteurs luttent avec les problèmes de transport des collatéraux. « Les cartes graphiques NVIDIA B200, après avoir quitté Taïwan, ont été bloquées aux douanes françaises » — voilà un cas typique.

J’espère que cet article vous a plu. Je suis convaincu que les DeFi deviendront un jour le moteur central du système financier. Ici, j’ai partagé quelques idées novatrices sur les stratégies, concepts et protocoles.

Merci d’avoir lu, et passez une excellente journée !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News