Vivre jusqu'à l'arrivée du DeFi à faible risque, stratégie de survie pour les petits investisseurs en période de marché baissier

TechFlow SélectionTechFlow Sélection

Vivre jusqu'à l'arrivée du DeFi à faible risque, stratégie de survie pour les petits investisseurs en période de marché baissier

Guerre. La guerre ne change jamais.

Auteur : Zuoye

Les événements du 10·11 et du 11·3 n'ont pas été directement causés par les stablecoins à rendement, mais ont frappé de manière spectaculaire USDe et xUSD l'un après l'autre. Le fait qu'Aave ait codé en dur l'ancrage de USDe sur USDT a empêché la crise interne à Binance de se propager sur la chaîne, tandis que le mécanisme de création/remboursement d'Ethena lui-même n'a pas été affecté.

Cependant, ce même codage en dur a empêché xUSD de s'effondrer immédiatement, le condamnant à une longue période de déclin progressif. L'émetteur Stream ne pouvant pas effacer rapidement ses créances douteuses, les parties associées comme Elixir et son produit de stablecoin à rendement deUSD ont également été remises en question.

En outre, plusieurs Curator (que je traduis par « gestionnaires ») sur Euler et Morpho ont accepté l'actif xUSD, entraînant des pertes aléatoires pour les utilisateurs dans divers Vault. Faute d'un rôle équivalent à celui de la Réserve Fédérale dans la crise de SVB, une crise de liquidité pourrait suivre.

C’est ainsi qu’une crise ponctuelle s’amplifie jusqu’à provoquer une secousse sectorielle, quand xUSD, franchissant les gestionnaires corrompus, entre en guerre contre l’éternité.

Gestionnaires + levier, source de la crise ?

La crise n’est pas causée par le levier, mais par des arrangements privés entre protocoles qui rendent l’information opaque, abaissant ainsi le seuil psychologique de défense des utilisateurs.

Lors de l’éclatement de la crise, les deux points suivants servent de base à la répartition des responsabilités :

1. La surémission insuffisante de xUSD via une boucle de levier entre Stream et Elixir place les équipes de gestion des deux entités comme principales responsables ;

2. Les marchés sélectionnés (Curated Markets) des plateformes de prêt comme Euler/Morpho ayant accepté l’actif toxique xUSD, ces plateformes et leurs gestionnaires doivent assumer une responsabilité conjointe.

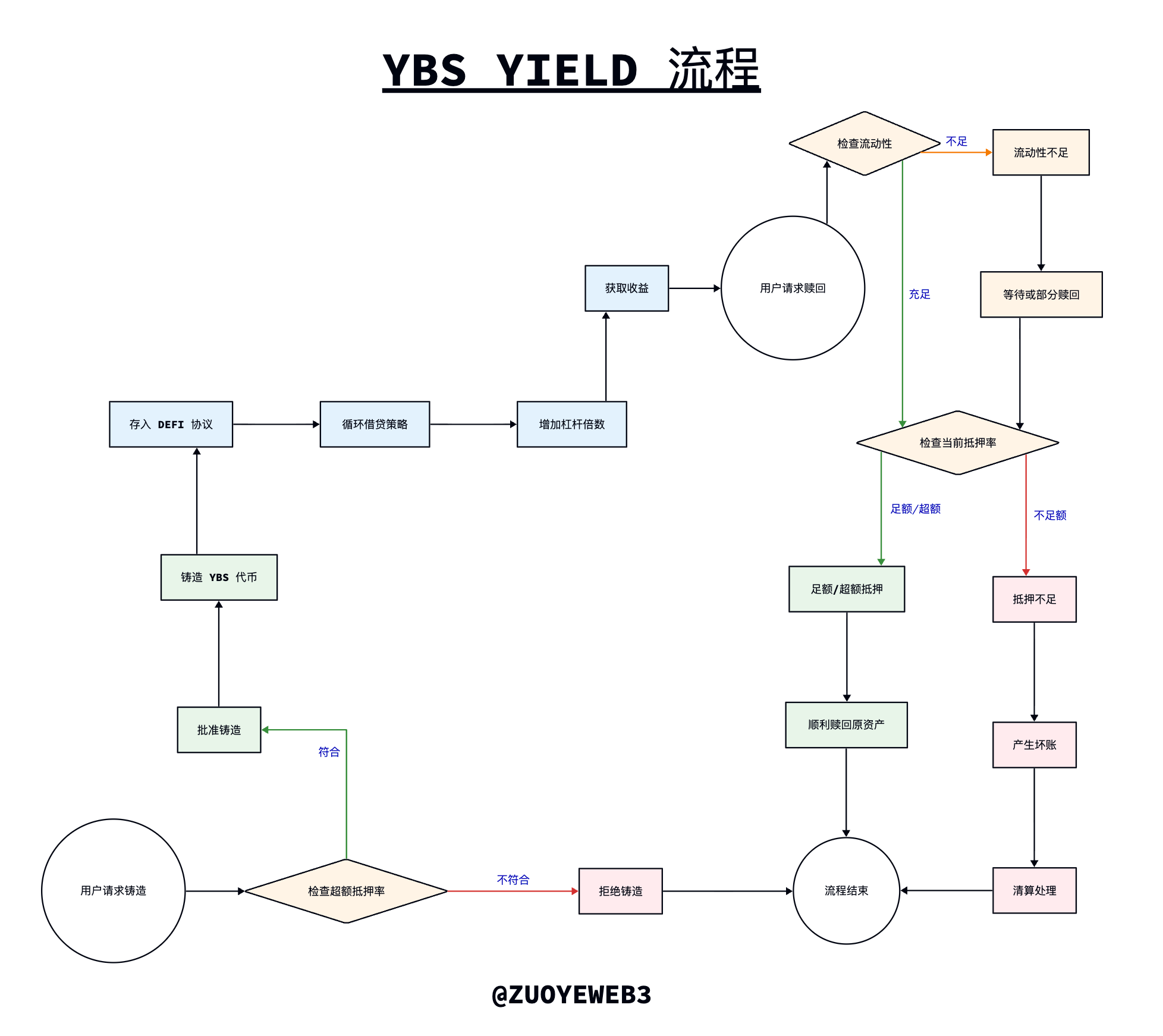

Nous garderons nos jugements un instant pour examiner le mécanisme de fonctionnement de YBS. Comparé à la logique opérationnelle de USDT/USDC — où des dollars (y compris obligations américaines) sont déposés en banque, permettant à Tether/Circle d’émettre un nombre équivalent de stablecoins, avec Tether/Circle percevant les intérêts ou les rendements obligataires, et le volume d’utilisation soutenant indirectement leur marge bénéficiaire —

la logique de YBS est légèrement différente. Théoriquement, elle repose sur un mécanisme de sur-collatéralisation : plus d’un dollar de collatéral pour émettre un dollar de stablecoin, puis injecter ce montant dans des protocoles DeFi. Après distribution des收益 aux détenteurs, le reste constitue le profit du protocole — voilà l’essence même de ce收益.

Légende : Processus de création, de génération de收益 et de rachat de YBS

Source de l'image : @zuoyeweb3

La théorie n’est pas la réalité. Sous la pression d’intérêts élevés, les projets YBS ont développé trois méthodes de « tricherie » pour améliorer leur rentabilité :

1. Transformer le mécanisme de sur-collatéralisation en sous-collatéralisation. Réduire directement la valeur du collatéral est stupide et inefficace, mais les stratégies évoluent :

• Mélanger des actifs « chers » et « bon marché » comme support : l’argent liquide en dollars (et obligations) est le plus sûr, BTC/ETH sont relativement sûrs, mais TRX soutient aussi USDD, dont la valeur doit être fortement décotée ;

• Combiner des actifs hors chaîne et sur chaîne : ce n’est pas un bug, c’est un arbitrage temporel — il suffit que les actifs soient présents au moment de l’audit. La plupart des YBS utilisent ce mécanisme, donc pas besoin d’exemples spécifiques.

2. Renforcer la capacité de levier. Une fois créés, les YBS sont injectés dans des protocoles DeFi, principalement des plateformes de prêt, idéalement combinés à des actifs majeurs comme USDC/ETH :

• Pousser le levier à l’extrême : utiliser 1 dollar comme s’il valait 100. Plus le levier est élevé, plus le收益 potentiel augmente. Par exemple, la combinaison Ethena et Aave/Pendle permet des prêts cycliques ; avec 5 cycles conservateurs, on atteint environ 4,6x de levier d’offre et 3,6x de levier d’emprunt.

• Utiliser moins d’actifs pour générer du levier. Curve’s Yield Basis avait par exemple envisagé d’émettre directement du crvUSD, réduisant ainsi le capital nécessaire pour utiliser le levier.

Ainsi, xUSD a appliqué une combinaison tactique : levier en amont, émission cyclique, soit le modèle même de xUSD. En observant l’image ci-dessus, on constate que le YBS, après création, entre dans une « stratégie » de收益, qui est essentiellement un processus d’ajout de levier. Mais xUSD et deUSD, en coopération, déplacent ce processus vers la phase d’émission. Les utilisateurs voient donc à la fois un taux de sur-collatéralisation et une stratégie de收益, mais c’est purement une illusion de Stream, qui agit à la fois comme juge et comme joueur, transformant xUSD en un YBS sous-collatéralisé.

xUSD utilise le levier de la deuxième étape dès la première étape d’émission. S’appuyant sur deUSD d’Elixir pour obtenir un levier d’environ 4x, ce n’est pas excessif en soi. Le problème réside dans le fait que Stream contrôle 60 % de l’émission. Quand ça rapporte, les profits restent chez eux ; quand ça explose, les mauvaises dettes aussi sont les leurs. Impossible alors d’appliquer le principe fondamental de mutualisation des pertes.

Pourquoi Stream et Elixir font-ils cela ?

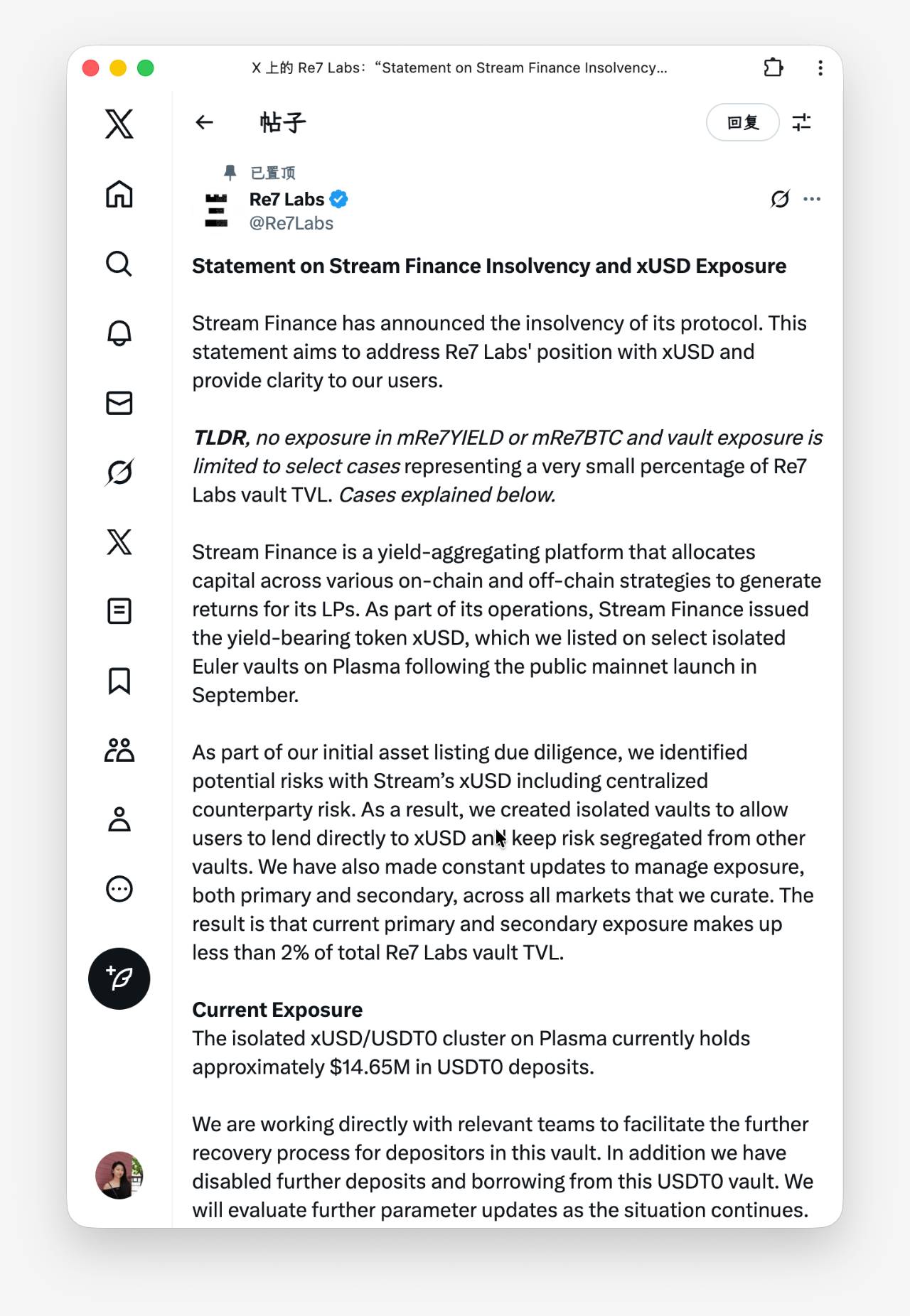

En réalité, les accords directs entre protocoles ne sont plus une nouveauté. En intégrant du capital CEX, Ethena bénéficie déjà de certaines exemptions lors des liquidations ADL. Revenons à xUSD : parmi les réponses des gestionnaires de vaults, celle de Re7 est la plus intéressante : « Nous avons identifié le risque, mais face aux demandes insistantes des utilisateurs, nous l’avons tout de même listé. »

Légende : Réponse de Re7

Source de l'image : @Re7Labs

En vérité, les gestionnaires de vaults sur Euler/Morpho sont parfaitement capables d’identifier les problèmes des YBS, mais sous la pression du APY et des besoins de profit, certains les acceptent activement ou passivement. Stream n’a pas besoin de convaincre tous les gestionnaires, il lui suffit de ne pas être rejeté par tous.

Ces gestionnaires qui acceptent xUSD ont certes une responsabilité, mais c’est aussi un processus de sélection naturelle. Aave ne s’est pas construit en un jour, il est devenu Aave en traversant des crises. Si tout le monde utilisait uniquement Aave, le marché serait-il plus sûr ?

En réalité non. Si un seul protocole de prêt comme Aave dominait le marché, il deviendrait la seule source de crise systémique.

Des plateformes comme Euler/Morpho jouent un rôle de fragmentation du marché ou de « NEEQ », offrant des stratégies plus flexibles et un seuil d’entrée plus bas, ce qui est crucial pour la diffusion du DeFi.

Mais le problème reste l’opacité. Les gestionnaires (Curator) d’Euler/Morpho autorisent en réalité l’existence de vendeurs tiers, tandis qu’Aave/Fluid fonctionnent comme des vendeurs exclusifs (comme JD.com). Interagir avec Aave signifie que Aave assume la sécurité, mais sur Euler, certains vaults relèvent du gestionnaire, et la plateforme brouille volontairement ou non cette distinction.

Autrement dit, les plateformes comme Euler/Morpho abaissent les attentes de vigilance et de due diligence des utilisateurs. Elles subiraient bien moins de critiques si elles adoptaient des fourches amicales comme Aave ou une agrégation de liquidité arrière-plan comme HL, tout en maintenant une séparation stricte au niveau frontal et de la marque.

Comment les petits investisseurs peuvent-ils se protéger ?

À la fin de chaque rêve DeFi, c’est la porte des petits investisseurs qui sonne.

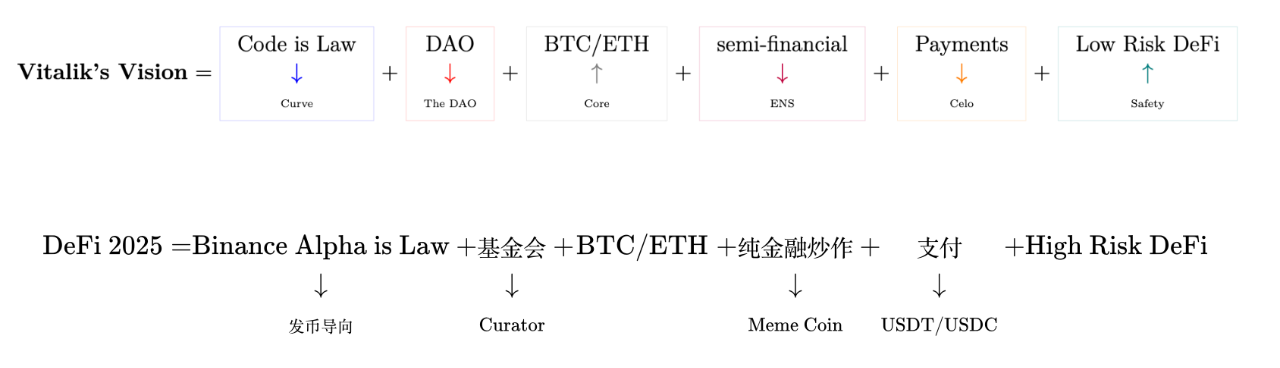

En tant que blockchain principale supportant le DeFi, Vitalik n’apprécie pourtant pas particulièrement le DeFi. Il appelle depuis longtemps à davantage d’innovations non financières sur Ethereum. Mais sincèrement soucieux des petits investisseurs, puisqu’on ne peut pas éliminer le DeFi, il plaide désormais pour un Low Risk DeFi, destiné à autonomiser les populations pauvres du monde entier.

Légende : Le DeFi selon Vitalik et le monde réel

Source de l'image : @zuoyeweb3

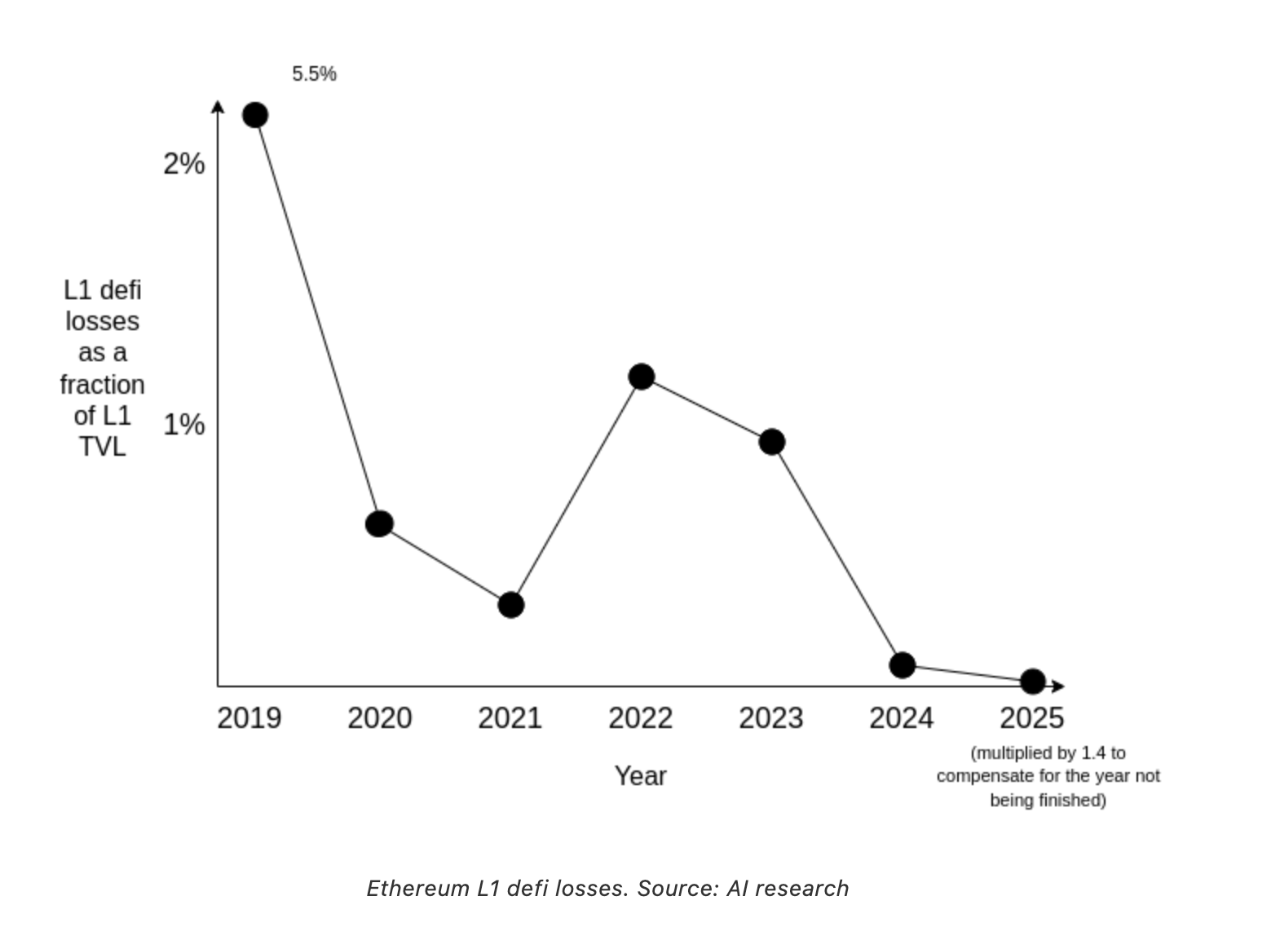

Hélas, ce qu’il imagine n’est jamais devenu réalité. On considère depuis longtemps le DeFi comme un produit à haut risque et haut收益. Pendant l’été 2020 du DeFi, c’était vrai, avec des rendements régulièrement supérieurs à 100 %. Mais aujourd’hui, un收益 de 10 % suscite déjà des soupçons de pyramide.

Mauvaise nouvelle : plus de haut收益. Bonne nouvelle : plus de haut risque.

Légende : Taux de perte sur Ethereum

Source de l'image : @VitalikButerin

Que ce soit selon les données fournies par Vitalik ou celles d’institutions de recherche plus spécialisées, le niveau de sécurité du DeFi augmente effectivement. Comparé aux données d’effondrement massif de Binance le 1011 ou au vol colossal subi par Bybit, les implosions et pertes dans le DeFi, notamment celles liées aux YBS, sont négligeables.

Mais ! J’insiste à nouveau : cela ne signifie pas qu’il faille foncer tête baissée dans le DeFi. Car si les CEX deviennent de plus en plus transparents, le DeFi devient de plus en plus opaque.

L’ère de l’arbitrage réglementaire sur les CEX est terminée, mais celle de la régulation permissive revient en force sur le DeFi. Certes, cela présente des avantages, mais malgré le nom « DeFi », la centralisation s’accentue gravement. Entre protocoles, entre gestionnaires, trop de clauses demeurent cachées.

Nous pensions que la collaboration sur chaîne reposait sur le code, mais en réalité, c’est souvent sur les commissions Telegram. Cette fois encore, les nombreux gestionnaires impliqués ont publié des captures d’écran Telegram, et leurs décisions influenceront directement l’avenir des petits investisseurs.

Leur imposer une régulation n’a guère de sens. L’essentiel est de partir de la chaîne pour assembler des modules fiables. N’oublions pas que la sur-collatéralisation, PSM, x*y=k et le Health Factor suffisent à soutenir les activités macroéconomiques du DeFi.

En 2025, les收益 soutenus par l’ensemble des YBS se résument à quelques composantes : actifs YBS, stratégies de levier pour le收益, protocoles de prêt. Ce n’est pas innombrable. Par exemple, Aave/Morpho/Euler/Fluid et Pendle couvrent 80 % des interactions.

Une gestion opaque conduit à l’échec des stratégies. Les gestionnaires ne démontrent pas de capacité supérieure en conception stratégique. Le processus d’élimination doit intervenir après chaque problème.

Par ailleurs, les petits investisseurs peuvent tenter de tout percer, mais soyons honnêtes : ce n’est pas facile. Théoriquement, la création de xUSD et deUSD repose sur une sur-collatéralisation, mais en les combinant, le processus de levier normalement postérieur à la création est anticipé à l’étape même de création, faisant de xUSD un actif effectivement sous-collatéralisé.

Quand un YBS est créé à partir d’un autre YBS, le taux de collatéral résultant devient extrêmement difficile à distinguer.

En attendant l’apparition d’outils capables de tout percer, les petits investisseurs ne peuvent compter que sur les convictions suivantes pour se protéger :

1. Une crise systémique n’est pas une crise (car mutualisée) : participer à des produits DeFi majeurs est par défaut sécurisé. Un incident imprévisible et inévitable surviendra tôt ou tard. Si Aave venait à échouer, ce serait la fin ou le redémarrage du DeFi ;

2. Ne pas dépendre des KOL/médias. Participer à un projet est un choix subjectif (toutes les jugements sont les nôtres). Les informations ne font que nous signaler « l’existence de ce produit ». Peu importe les alertes, recommandations ou mises en garde des KOL, ni même le fameux DYOR en décharge, la décision finale vous appartient. Un trader professionnel ne devrait même pas lire les infos, mais décider uniquement sur la base des données ;

3. Chercher un haut收益 n’est pas plus risqué que choisir un faible收益. Jugement contre-intuitif, mais analysable via la pensée bayésienne : si un haut收益 ne s’effondre pas, le risque est faible ; si un faible收益 ne s’effondre pas, le risque est très faible. Mais nous ne pouvons quantifier le rapport entre les deux, ni calculer la cote (Odds). Dit plus simplement, ce sont deux événements indépendants.

Corriger nos convictions avec des données externes, plutôt que chercher des données pour justifier nos convictions.

Enfin, inutile de trop craindre la capacité d’autoréparation du marché. Ce ne sont pas les petits investisseurs qui recherchent activement les收益 volatils, mais le capital qui cherche la liquidité. Quand tous les fonds se replient sur le bitcoin ou sur USDT/USDC, le marché induit automatiquement une recherche de volatilité. La stabilité engendre ainsi une nouvelle volatilité, et la crise de volatilité ramène à la quête de stabilité.

On peut observer l’histoire des taux négatifs : la liquidité est le bourdonnement éternel de la finance, la volatilité et la stabilité étant deux faces d’une même pièce.

Conclusion

Dans le marché YBS à venir, les petits investisseurs doivent faire deux choses :

1. Chercher des données, des données capables de tout percer — taux de levier, réserves — car les données transparentes ne mentent pas. Ne pas s’appuyer sur des opinions pour évaluer des faits ;

2. Adopter des stratégies : le cycle ajout/suppression de levier est infini. Réduire simplement le levier ne garantit pas la sécurité. Il faut toujours que sa stratégie inclue le coût de sortie ;

3. Maîtriser les pertes : on ne peut pas contrôler le ratio de perte, mais on peut définir mentalement sa position. Sur la base des points 1 et 2, chacun assume pleinement la responsabilité de sa propre compréhension.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News